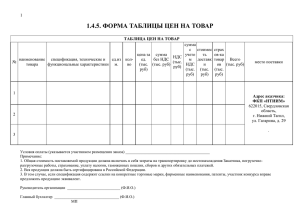

Тема: УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

advertisement

КОНТРОЛЬНАЯ РАБОТА № 2 Вариант № 86 Тема: УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ, ДЕНЕЖНЫХ СРЕДСТВ, РАСЧЕТОВ, ВЫВЕДЕНИЕ РЕЗУЛЬТАТОВ 1. ОТВЕТЬТЕ НА ВОПРОСЫ ТЕСТА: 1. Подберите соответствия: В составе материально-производственных запасов в аптеке будут учитываться: А. товары в материальной отдела ГЛС Б. товары в отделе запасов В. временно неиспользуемый аптекой компьютер Г. бензин в баке служебного автомобиля заведующего аптекой Д. денежные средства в кассе 2. Подберите соответствия: Название документа Коносамент Назначение и характеристики документа А. служит для приемки товара по качеству и комплектности Б. оформляется при перевозке товара водным транспортом В. является документом, подтверждающим качество товара Г. оформляется по правилам, установленным налоговым законодательством 3. Фактическая себестоимость лекарственных средств, полученных от другой организации в счет взноса в уставный капитал, включает: А. их денежную оценку, согласованную учредителями Б. НДС по приобретенным ценностям В. затраты доставке товаров до аптеки 4. Подберите соответствия: Изъятие лекарств на анализ в контрольно-аналитическую лабораторию является: А. реализацией товара Б. прочим документированным расходом товара В. оптовой реализацией товара Г. розничной реализацией товара 5. Из нижеперечисленного на активных счетах будут учитываться: А. задолженность подотчетного лица Б. бензин в баке личного автомобиля заведующего аптекой В. хозтовары в материальной РПО Г. товары в аптечном киоске Д. талоны на бензин, хранящиеся в кассе 6. Выберите правильные утверждения: Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 При льготном отпуске ЛС: А. оплата товара аптеке не производится вообще Б. лекарство оплачивается с учетом скидки только больным, а аптеке возмещение неоплаченной стоимости лекарства производится в порядке, предусмотренном законодательством В. для возмещения неоплаченной больным стоимости отпущенного лекарства плательщику должен быть предъявлен документ на оплату Г. реализация товара отражается в Кассовой книге аптеки в сумме, оплаченной пациентом Д. отпуск ЛС является реализацией 7. выберите правильные утверждения: А. Для контроля исполнения поручений работниками ведется книга учета выданных доверенностей Б. Предметно-количественный учет ведется в специальном журнале В. Специальная одежда и специальная обувь должны обозначать принадлежность работника к данной организации Г. Тара-оборудование может учитываться только в составе основных средств 8. Из нижеперечисленных документов к расчетным документам, применяемым при осуществлении безналичных расчетов в РФ, относятся: А. платежные поручения Б. инкассовые поручения В. банковское объявление на взнос наличными Г. чеки контрольно-кассовых машин Д. платежные требования 9. Подберите соответствия: Возврат подотчетным лицом остатка подотчетной суммы А. является приходной кассовой операцией Б. является расходной кассовой операцией В. не является кассовой операцией 10. Выберите правильные утверждения: А. в Кассовой книге исправления, в том числе заверенные в установленном порядке, не допускаются Б. стандартный налоговый вычет в размере 600 рублей предоставляется работнику, ежемесячно независимо от размера дохода, на основании его заявления В. Табель учета использования рабочего времени заполняется в 1 экземпляре бухгалтером Г. Сумма пособия по временной нетрудоспособности зависит от стажа работы Д. Для выдачи подотчетной суммы лицу, которое не отчиталось по ранее выданному авансу, необходимо письменное разрешение руководителя предприятия 11. Выберите правильные утверждения. Выплата заработной платы: А. должна производиться в денежной форме в рублях Б. должна производиться в денежной форме в рублях, но по решению работодателя, оформленному организационно-распорядительными документами, может производиться в иной валюте (в пределах 20% начисленной зарплаты) Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 В. по согласованию сторон трудового договора может осуществляться частично в неденежной форме Г. должна выплачиваться не реже 2 раз в месяц Е. должна выплачиваться не реже чем каждые полмесяца 12. Подберите соответствия: Сумма штрафа, начисленного аптеке поставщиком за нарушение срока оплаты товара 1. относится к расходам по обычным видам деятельности 2. относится к прочим расходам предприятия 3. не признается расходом организации 13. Выберите правильные утверждения: А. Для определения суммы налога на прибыль, которую необходимо заплатить в бюджет, результат деятельности, определенный по данным налогового учета, умножается на ставку налога на прибыль Б. Цели функционирования систем бухгалтерского и налогового учета не всегда явля ются одинаковыми В. Уплата предприятием налога на прибыль отражается на счетах 51 «Расчетный счет» и 68 «Расчеты с бюджетом» (по налогу на прибыль) Г. Система налогового учета организуется предприятием самостоятельно, однако законодательством предъявляются определенные требования к его ведению 2. РЕШИТЕ РАСЧЕТНЫЕ ЗАДАЧИ. 1. Какая сумма ЕСН должна быть перечислена в бюджет в части взноса в Фонд социального страхования за август, если начисленная заработная плата за этот месяц составила 24000=, их которых 1000= начислено по договору подряда. Одному сотруднику в августе было начислено пособие по временной нетрудоспособности в сумме 1000=. Ставка взноса в ФСС в настоящее время составляет 2,9%. Ответ: ____________________________ 2. Рассчитайте сумму единого социального налога за январь (расчет провести в таблице): Виды начислений Начисленная сумма Заработная плата по трудовым договорам Пособие по временной нетрудоспособности Начисление по 25000= ЕСН в части Фед. Бюджета (ФБ) (20%) ЕСН в части ФСС (2,9%) ЕСН в части ФОМС (3,1%) Нет Нет Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 договору подряда ИТОГО 25000= 3. Проведите расчет суммы, причитающейся к выплате фасовщице аптеки за апрель. Месячный оклад фасовщицы составляет 6000 рублей в месяц. В апреле из 22 рабочих дней ею отработано 14 дней, а 8 дней фасовщица находилась в отпуске за свой счет. Фасовщицей в январе подано в бухгалтерию аптеки заявление о предоставлении ей стандартного налогового вычета в сумме 400= и стандартного налогового вычета в сумме 600= на каждого из 2 детей (документы предоставлены). В январе, феврале и марте фасовщицей отработаны все рабочие дни, за что начислялась заработная плата в размере должностного оклада. Налог на доходы физических лиц, удержанный с заработной платы за январь составил 572=, за февраль – 572=, март –572=. Ответ: ____________________________ 3. ВЫПОЛНИТЕ ПРАКТИЧЕСКИЕ ЗАДАНИЯ. Задание 1. Отразите в Книге регистрации хозяйственных операций (Приложение 1) и на счетах бухгалтерского учета (Приложение 7 к Контрольной работе № 1 по «Учету») хозяйственные операции 8-31. При затруднениях воспользуйтесь информацией Приложения 2. Для расчета финансового результата от реализации товаров (хозяйственная операция № 31): 1.1.1. определите сальдо субсчета 90/1 «Выручка» 1.1.2. определите сальдо субсчетов 90/2 «Себестоимость продаж» и 90/3 «НДС», а затем их сумму 1.1.3 определите финансовый результат от реализации товаров путем вычитания из суммы, полученной в п. 1.1.1, суммы, полученной в п. 1.1.2, затем произведите отражение финансового результата на счетах учета. В течение квартала в аптеке произошли следующие хозяйственные операции: № п/п Дата Содержание хоз. Операции дополнительная информация 1. 12.01 Принят отделом ГЛС товар от Согласно накл. 1547 от 12.01 стоимость АО «Красногорсклексредства» товара 292000= , включая НДС 26545=. Торговая наценка по полученному товару составила 67300=. 2. 15.01 Принят ОБО товар от ГУП Согласно накл. 287 от 15.01 стоимость то«Мосхимфармпрепараты» вара 240000=, включая НДС 21818=. Торговая наценка по полученному товару составила 65000= . 3. 16.01 Принят отделом ГЛС товар от Согласно накл. № Н-78-2002 от 16.01 стоГУП «Московский эндокринимость товара 546000=, включая НДС ный завод» 49636=. Торговая наценка по полученному товару составила 104700=. Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 4. 19.01 Принят РПО товар от ЗАО «Брынцалов А» 5. 6. За 1 квартал 07.01 7. 14.01 Сдана в банк денежная наличность из кассы в сумме 2300000=. Выдана заработная плата за де- Заработная плата выдана наличными в кабрь предыдущего года полной сумме задолженности, числящейся за предприятием по состоянию на 1 января Оплачен платежным поручени- Оплата произведена в полной сумме за тоем № 1 товар АО «Красновар, полученный по накладной № 1547 от горсклексредства» 12.01, а также погашена полностью задолженность, числящаяся за аптекой по состоянию на 01.01 Оплачено платежным поруче- Оплата произведена в полной сумме за тонием № 2 за товар ГУП вар, полученный по накладной № 287 от «Мосхимфармпрепараты» 15.01 Частично возвращен кредит (в Платежное поручение № 3 сумме 1100000=) Оплачено Медсанчастью фаб- Оплата произведена в сумме 100000=. рики «Металлист» Выдана заработная плата за ян- Выдача осуществлена наличными (из касварь по РПВ № 2 от 05.02 в сы) сумме 28000= Уплачен платежным поручени- Оплата произведена в сумме задолженноем № 4 налог на прибыль сти, числящейся на 01.01 Оплачено пл. пор. № 5 АО Оплата произведена в полной сумме за «Партнер» услуги по наладке аквадистиллятора согл Акта вып. Работ № 12-н от 20.01 и за консультационные услуги по акту выполненных работ № 45 от 15.01 Уплачен платежным поручени- Оплата произведена в сумме задолженноем № 6 НДС сти, числящейся на 01.01 Начислена зарплата за январь, Начисление проводилось ежемесячно февраль, март в сумме 94000= (РПВ № 1, 2, 3) Удержан налог на доходы фи- Удержание производилось одновременно с зических лиц за январь, февначислением заработной платы раль, март в сумме 9000= (РПВ № 1, 2, 3) Начислен ЕСН за 1 квартал: Начисление проводилось ежемесячно од- в ФБ 18800= новременно с начислением заработной - в ФОМС 2914= платы - в ФСС 2726= Уплачен ЕСН в: Оплата произведена в полной сумме, ФБ (пл. пор. № 7) начисленной за квартал. ФОМС (пл. пор. № 8) ФСС (пл. пор. № 9) Уплачен налог на доходы физических лиц за январь и фев- 17.01 8. 9. 27.01 10. 28.01 11. 05.02 12. 25.03 13. 25.03 14. 25.03 15. 31.03 16. 31.03 17. 31.03 18. За 1 квартал 19. За 1 квар- Согласно накл № А-678209 от 19.01 стоимость товара 15000=, включая НДС 1364=. Торговая наценка по полученному товару составила 4000=. Сдача выручки производилась ежедневно. Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 20. тал За 1 квартал раль в сумме 3000= Реализация товара за 1 квартал: По ОБО 778000= По РПО 184000= По отделу ГЛС 1459000= Списаны расходы на продажу за 1 квартал Ставка НДС по товару составляет 10%. Торговые наложения по реализованным товарам (согласно проведенному расчету) составили 382500= Списание провести в сумме, накопленной по дебету счета 44 «Расходы на продажу» за 1 квартал Расчет сумм произвести по данным, отраженным на счетах 90 За 1 квартал 22. За 1 Отражен финансовый резульквар- тат от реализации товаров тал Задание 2. Закройте все аналитические, субсчета, а затем и синтетические счета бухгалтерского учета и составьте "Оборотную ведомость по синтетическим счетам" (Приложение 3) за 1 квартал. Алгоритм выполнения Задания 2: 2.1. Определите дебетовый и кредитовый оборот, а затем сальдо на конец квартала по каждому аналитическому счету, субсчету, а затем по каждому синтетическому счету. 2.2. Данные о дебетовом, кредитовом обороте и сальдо по каждому синтетическому счету на начало и конец квартала внесите в соответствующие графы Оборотной ведомости по синтетическим счетам (Приложение 3). 2.3. Проведите проверку правильности составления Оборотной ведомости. Вспомните, какие 3 равенства должны быть в ней соблюдены. 21. Задание 3. На основании данных Оборотной ведомости составьте баланс ООО «Аптека Зелье" на 31 марта (используйте графу «На конец периода» формы Бухгалтерского баланса, приведенной в Приложении № 4). Алгоритм выполнения Задания 3: 1. определите статьи баланса, по которым должны быть отражены остатки хозяйственных средств аптеки, сложившиеся на 31 марта; 2. определите суммы, которые должны быть отражены по статьям баланса аптеки; 3. внесите полученные в п. 2 данные в соответствующие строки графы «На конец отчетного периода» бухгалтерского баланса; 4. подведите итоги по каждому из разделов баланса путем суммирования данных, отраженных по всем статьям соответствующего раздела и внесите полученные данные в соответствующие строки бухгалтерского баланса; 5. определите итоги Актива и Пассива баланса, путем суммирования данных разделов Актива и Пассива соответственно. Проверьте правильность составления баланса путем сравнения итогов Актива и Пассива. Приложение 1. Книга учета хозяйственных операций (продолжение) № п/п Дата Содержание хозяйственной операСумма ции 8. 12.01 Принят отделом ГЛС товар от АО «Красногорсклексредства» согл. Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 Корр. счета Д К 9. 15.01 10. 16.01 11. 19.01 12. 13. За 1 квартал 07.01 14. 14.01 15. 17.01 16. 17. 27.01 28.01 18. 05.02 19. 25.03 20. 25.03 21. 25.03 22. 31.03 23. 31.03 24. 31.03 Накл. № 1547 от 12.01: - покупная цена - НДС - торговая наценка Принят ОБО товар от ГУП «Мосхимфармпрепараты» согл. Накл. 287 от 15.01: - покупная цена - НДС - торговая наценка Принят отделом ГЛС товар от ГУП «Московский эндокринный завод» согл. Накл. № Н-78-2002 от 16.01: - покупная цена - НДС - торговая наценка Принят РПО товар от ЗАО «Брынцалов А» согл. А-678209 от 19.01: - покупная цена - НДС - торговая наценка Сдана выручка в банк из кассы в сумме 2300000= Выдана заработная плата за декабрь предыдущего года Оплачено платежным поручением № 1 за товар АО «Красногорсклексредства» Оплачено платежным поручением № 2 за товар ГУП «Мосхимфармпрепараты» Возвращен кредит банка Оплачено Медсанчастью фабрики «Металлист» Выдана заработная плата за январь по РПВ № 2 от 05.02 Уплачен платежным поручением № 4 налог на прибыль Оплачено платежным поручением № 5 АО «Партнер» за товар Уплачен платежным поручением № 6 налог на добавленную стоимость Начислена заработная плата за январь, февраль, март в общей сумме (РПВ № 1, 2, 3). Удержан налог на доходы физических лиц за январь, февраль, март в сумме (РПВ № 1,2, 3) Начислен ЕСН в: - ФБ Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 25. За 1 квартал 26. За 1 квартал За 1 квартал 27. 30. За 1 квартал За 1 квартал 31.03 31. 31.03 28. 29. - ФОМС - ФСС Уплачен ЕСН в: - ФБ (пл. пор. № 7) - ФОМС (пл. пор. № 8) - ФСС (пл. пор. № 9) Уплачен в бюджет налог на доходы физических лиц за январь и февраль в сумме Реализация товара за 1 квартал: По ОБО По РПО По отделу ГЛС Начислен НДС со стоимости товаров, реализованных за 1 квартал Списаны торговые наложения за 1 квартал согласно расчету Списаны расходы на продажу за квартал (расчет) Отражен финансовый результат от реализации товаров за 1 квартал Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 Приложение 2 Корреспонденция счетов по учету материально-производственных запасов, денежных средств, расчетов, выведению результатов № п/п 1. 2. 3. 4. 5. 6. Содержание хозяйственной операции Принят товар от поставщика: - покупная цена - НДС по приобретенному товару - торговая наценка Приобретены подотчетным лицом и оприходованы вспомогательные материалы Передан товар из одного отдела в другой, в аптечный киоск Списание материалов на издержки обращения Отражена розничная реализация товара: - получена выручка - списана стоимость реализованного товара Отражение недостачи товара при инвентаризации: - установлена недостача - ТН по недостаче - отнесена недостача на убытки аптеки 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. Списание товара на хознужды, оказание первой медицинской помощи, естественной убыли (в пределах норм), на анализ КАЛ: - ТН по списываемым товарам Корр. счета Д К 41 19 41 10 60 60 42 71 41 41 44 10 50 90/2 90/1 41 94 41 (сторно) 91/2 41 42 (сторно) 94 41 (сторно) 44 42 (сторно) 41 - отнесение стоимости товара на издержки обращения Начислен НДС со стоимости реализованных това90/3 ров Списаны торговые наложения согласно расчета (ме90/2 тодом красного сторно) (сторно) Сдача выручки инкассатору 57 Сдача выручки наличными в банк 51 Выдача заработной платы из кассы 70 Оплачен товар поставщику по безналичному расче60 ту Оплачен товар поставщику наличными 60 Получен займ (кредит) по безналичному расчету 51 Возвращен кредит (займ) по безналичному расчету 66(67) Начислена зарплата 44 Удержан налог на доходы физических лиц 70 Начислено пособие по временной нетрудоспособно69 сти за счет средств ФСС Начислено пособие по временной нетрудоспособно44 сти за счет средств работодателя Выдано под отчет из кассы 71 Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 68 42 (сторно) 50/1 50/1 50/1 51 50/1 66 (67) 51 70 68 70 70 50/1 22. 23. 24. 25. 26. 27. 28. 29. Возвращение остатка подотчетной суммы в кассу аптеки Уплата налогов по безналичному расчету (кроме ЕСН) Начисление единого социального налога в: ФБ ФОМС ФСС Перечисление единого социального налога в: ФБ ФОМС ФСС Получена выручка на расчетный счет аптеки Зачисление выручки, сданной инкассатору, на расчетный счет Списание расходов на продажу Отражен финансовый результат от реализации товаров 50/1 71 68 51 44 44 44 69 69 69 69 69 69 51 51 51 51 51 62 57 90/2 90/9 44 99 Приложение 3. Оборотная ведомость по синтетическим счетам № сч. Сальдо на 01.01 Д К Оборот за 1 квартал Д К Сальдо на 31.03 Д К Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 Приложение 4. Приложение к приказу Минфина РФ от 22 июля 2003 г. № 67н (с учетом приказа Госкомстата РФ и Минфина РФ от 14 ноября 2003 г. № 475/102н) Бухгалтерский баланс Коды 31 марта 200…. г. Форма № 1 по ОКУД 0710001 на Дата (год, месяц, число) Организация ООО «Аптека Зелье» Идентификационный номер налогоплательщика Вид деятельности 200… 03 31 по ОКПО ИНН Розничная продажа лекарственных средств Организационно-правовая форма/форма собственности 7709153908 по ОКВЭД ООО по ОКОПФ/ОКФС Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) Местонахождение (адрес) по ОКЕИ 384/385 109117, Москва, Золоторожский вал., д.12 Дата утверждения Дата отправки (принятия) Актив 1 I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Код по- На начало отчетного казателя года 2 3 110 Основные средства 120 Незавершенное строительство 130 Доходные вложения в материальные ценности 135 Долгосрочные финансовые вложения 140 Прочие внеоборотные активы 150 Итого по разделу I 190 II. ОБОРОТНЫЕ АКТИВЫ Запасы в том числе: сырье, материалы и другие аналогичные ценности 210 211 животные на выращивании и откорме 212 затраты в незавершенном производстве 213 готовая продукция и товары для перепродажи 214 товары отгруженные 215 расходы будущих периодов 216 прочие запасы и затраты 217 Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) 220 в том числе покупатели и заказчики Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 231 в том числе покупатели и заказчики 230 240 241 Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 На конец отчетного периода 4 Краткосрочные финансовые вложения 250 Денежные средства 260 Прочие оборотные активы 270 Итого по разделу II 290 БАЛАНС 300 Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 Пассив Код показателя 2 1 III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 Собственные акции, выкупленные у акционеров 411 Добавочный капитал 420 Резервный капитал в том числе: резервы, образованные в соответствии с законодательством резервы, образованные в соответствии с учредительными документами 430 Нераспределенная прибыль (непокрытый убыток) 470 Итого по разделу III IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 490 Прочие долгосрочные обязательства 520 Итого по разделу IV V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 590 Кредиторская задолженность в том числе: поставщики и подрядчики 620 На начало отчетного периода 3 Форма 0710001 с. 2 На конец отчетного периода 4 ( ) 431 432 510 610 621 задолженность перед персоналом организации задолженность перед государственными внебюджетными фондами 622 задолженность по налогам и сборам 624 623 прочие кредиторы Задолженность перед участниками (учредителями) по выплате доходов 625 Доходы будущих периодов 640 Резервы предстоящих расходов 650 Прочие краткосрочные обязательства 660 Итого по разделу V 690 БАЛАНС 700 630 СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства 910 в том числе по лизингу Товарно-материальные ценности, принятые на ответственное хранение 911 Товары, принятые на комиссию Списанная в убыток задолженность неплатежеспособность дебиторов 930 Обеспечения обязательств и платежей полученные 950 Обеспечения обязательств и платежей выданные 960 Износ жилищного фонда Износ объектов внешнего благоустройства и других аналогичных объектов 970 Нематериальные активы, полученные в пользование 990 Руководитель (подпись) « » Кащеев И.Р. (расшифровка подписи) 20 920 940 980 Главный бухгалтер (подпись) г. Контрольная работа № 2 «Учет» Вариант № 86 заочное отделение -2007-2008 Шариков П.П. (расшифровка подписи)