Практикум 8.1

advertisement

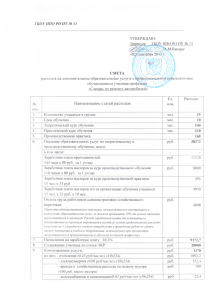

Практикум Тема 8. Учет затрат на производство продукции Бухгалтерский учет затрат на производство продукции регулируется Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина России от 06.05.99 г. № ЗЗ н. Синтетический учет затрат на производство продукции осуществляют на счете 20 «Основное производство» по схеме, состоящей из пяти этапов. Сначала прямые затраты основного производства по изготовлению продукции отражают по дебету счета 20 «Основное производство» в корреспонденции со счетами учета производственных запасов, расчетов с работниками по оплате труда. Аналогично по дебету счета 23 «Вспомогательные производства» отражают прямые затраты вспомогательных производств. Затраты, связанные с обслуживанием и управлением производства на уровне производственных подразделений, отражают по дебету счета 25 «Общепроизводственные расходы», а связанные с управлением организацией в целом, отражают по дебету счета 26 «Общехозяйственные расходы». Расходы, произведенные за счет созданных резервов предстоящих расходов (на оплату отпусков работников, на ремонт основных средств и т.д.), отражают по дебету счета 96«Резервы предстоящих расходов». Расходы будущих периодов, произведенные в отчетном периоде, отражают по дебету счета 97 «Расходы будущих периодов». На втором этапе осуществляют распределение затрат вспомогательных производств между основным производством и обслуживающими и управленческими службами организации и расходов будущих периодов На третьем этапе распределяют косвенные затраты, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Распределение этих расходов осуществляют по видам продукции основного производства. На четвертом этапе по данным счета 28 «Брак в производстве» определяют окончательные потери от брака, которые списывают на затраты основного производства. В результате последовательного выполнения указанных четырех этапов на счете 20 «Основное производство» оказываются собранными все прямые и косвенные затраты на производство продукции за месяц. На пятом, завершающем, этапе по данным счета 20 «Основное производство» определяют фактическую производственную себестоимость готовой продукции, произведенной переданной из производства на склад. за месяц и 8.1 Учет затрат основного производства Учет затрат основного производства ведут на активном калькуляционном счете 20 «Основное производство». Аналитический учет по счету 20 «Основное производство» ведут по видам затрат и видам выпускаемой продукции (работ, услуг). Особенность учета затрат на счете 20 «Основное производство» состоит в том, что сразу в момент возникновения на основании первичных документов по дебету счета отражают только прямые затраты, связанные непосредственно с изготовлением продукции, выполнением работ или оказанием услуг. Косвенные затраты на счете 20 «Основное производство» отражают только в конце месяца после определения их общей величины за месяц и ее распределения по видам продукции (работ, услуг). Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость остатков незавершенного производства. По данным счета 20 «Основное производство» исчисляют фактическую себестоимость произведенной продукции (работ, услуг). Фактическую производственную себестоимость завершенной производством и переданной на склад готовой продукции определяют на основании данных об остатках незавершенного производства на начало и конец месяца. Задание 8.1.1 Затраты организации при производстве продукции А за месяц составили: прямые: - материальные-72 000 руб., на оплату труда - 80 000 руб.; косвенные расходы, приходящиеся согласно распределению на продукцию А: - общепроизводственные расходы– 124 000 руб., общехозяйственные – 160000 руб. Стоимость возвратных отходов, оприходованных на склад, - 4 000 руб. Остатки незавершенного производства при изготовлении продукции А составили на начало месяца - 16 000руб., на конец месяца – 22 000 руб. Составим бухгалтерские проводки по учету указанных затрат. № Содержание хозяйственной Корреспонденция Сумма, п/п операции счетов руб. 1. Отпущены со склада израсходованы материалы Дебет и 20 на Кредит 10 72 000 2. 3. 4. 5. 6. 7. 8. изготовление продукции А Начислена заработная плата производственным рабочим за изготовление продукции А Начислен ЕСН с заработной платы производственных рабочих (26%) Начислены страховые платежи в ФСС от несчастных случаев и профессиональных заболеваний (2% от заработной платы производственных рабочих) Оприходованы на склад возвратные отходы, полученные при производстве продукции А Списываются общепроизводственные расходы, приходящиеся на производство продукции А Списываются общехозяйственные расходы, приходящиеся на производство продукции А Оприходована на склад готовая продукция А по фактической производственной себестоимости (16 000 + 72 000 + 80 000 +20 800 + 1 600 – 4 000 – 22 000) 20 70 80 000 20 69 20 800 20 69 1 600 10 20 4 000 20 25 124 000 20 26 160 000 43 20 164 400 8.2 Учет затрат вспомогательного производства Учет затрат вспомогательных производств ведется на активном калькуляционном счете 23 «Вспомогательные производства». Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств. По данным счета 23 «Вспомогательные производства» исчисляют фактическую себестоимость продукции (работ, услуг) вспомогательных производств. Порядок учета затрат на счете 23 «Вспомогательные производства» аналогичен порядку учета затрат на счете 20 «Основное производство». Фактические затраты вспомогательных производств распределяются между основным производством, обслуживающими и управленческими службами организации пропорционально количеству потребленных услуг или произведенной продукции в соответствующих единицах измерения. Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства. Задание 8.2.1 В состав промышленного предприятия входят производственные цеха, администрация, столовая и вспомогательное производство — транспортный цех, услугами которого пользуются все структурные подразделения данного предприятия. В отчетном периоде затраты транспортного цеха составили 640 000руб. Для распределения затрат вспомогательного производства между структурными подразделениями используются данные нарядов на перевозку и путевые листы автомобильного транспорта. Общий объем оказанных транспортным цехом услуг — 2472 тонно-километров, в том числе: производственным цехам — 2374 т-км или 96%; администрации — 24 т-км или 1%; столовой — 74 т-км или 3%. Распределение затрат осуществляется исходя из удельного веса транспортных услуг, оказанных каждому подразделению в общем объеме услуг, и отражается в учете по кредиту счета 23 «Вспомогательные производства» следующими бухгалтерскими проводками: № Содержание хозяйственных п/п операций 1. 2. 3. Списывается на затраты основного производства стоимость услуг вспомогательного производства (640 000 руб. х 0,96) Списывается на общехозяйственные расходы стоимость услуг вспомогательного производства(320 000 руб. х 0,01) списывается стоимость услуг вспомогательного производства, оказанных столовой предприятия(320 000 руб. х 0,03) Корреспонденция Сумма, счетов руб. Дебет Кредит 20 23 614 400 26 23 6400 29 23 19200 8.3 Учет общепроизводственных расходов Общепроизводственные расходы организации учитываются на активном счете 25 «Общепроизводственные расходы». Все общепроизводственные расходы в течение месяца собирают по дебету счета 25 «Общепроизводственные расходы» с кредита разных счетов: По окончании каждого месяца определяют величину общепроизводственных расходов за месяц, отраженных по дебету счета 25 «Общепроизводственные расходы». распределяют ее по видам продукции (работ, услуг) и списывают на затраты основного и вспомогательного производства. Распределение общепроизводственных расходов по видам продукции (работ, услуг) производят пропорционально какой либо базе распределения. Задание 8.3.1 Общепроизводственные расходы организации за месяц составили 858 800 руб., в том числе: заработная плата рабочих, обслуживающих основные средства производственных цехов – 110 000 руб.; заработная плата управленческого персонала производственных цехов – 150 000 руб.; отчисления на социальные нужды – 72 800 руб.; амортизация основных средств производственных цехов 180 000 руб.; стоимость материалов, израсходованных на текущий ремонт основных средств – 46 000 руб.; арендная плата за пользование производственными площадями - 300 000 руб. Организация производит три вида продукции. Согласно учетной политике организация распределяет общепроизводственные расходы по видам продукции пропорционально заработной плата, начисленной производственным рабочим за изготовление продукции. Согласно учетным данным рабочим за месяц была начислена заработная плата: за изготовление продукции № 1 – 100 000 руб.; за изготовление продукции № 2 – 60 000 руб.; за изготовление продукции № 3 – 40 000 руб. Распределим общепроизводственные расходы за месяц по видам продукции. Вид продукции Заработная плата Коэффициент ОПР производственных распределения рабочих ОПР №1 100 000 0,5 429 400 №2 60 000 0,3 257 640 №3 40 000 0,2 171 760 Всего 200 000 1,0 858 800 Составим бухгалтерские проводки: № п/п 1. 2. 3. 4. 5. 6. 7. 8. Содержание хозяйственных операций Начислена заработная плата рабочим за обслуживание основные средства производственных цехов Начислена заработная плата управленческому персоналу производственных цехов Начислен ЕСН с заработной платы рабочих за обслуживание основных средств производственных цехов и заработной платы управленческого персонала производственных цехов (26%) Начислены страховые платежи в ФСС от несчастных случаев и профессиональных заболеваний (2% от заработной платы) Начислена амортизация основных средств производственных цехов Отпущены со склада и израсходованы материалы на текущий ремонт основных средств производственных цехов Начислена арендная плата за пользование производственными площадями В конце месяца распределяются по видам продукции и списываются общепроизводственные расходы за месяц Корреспонденция Сумма, счетов руб. Дебет Кредит 25 70 110 000 25 70 150 000 25 69 67 600 25 69 5 200 25 02 25 10 180 000 46 000 25 76 300 000 20-1 20-2 20-3 429 400 257 640 171 760 25 858 800 8.4. Учет общехозяйственных расходов Общехозяйственные расходы организации учитывают на активном счете 26 «Общехозяйственные расходы». Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по статьям и местам возникновения затрат. Общехозяйственные расходы отражают по дебету счета 26 «Общехозяйственные расходы» в корреспонденции с разными счетами. Все общехозяйственные расходы в течение месяца собирают по дебету счета 26 «Общехозяйственные расходы». В конце месяца определяют общую их величину за месяц, которую полностью списывают с кредита счета. При этом возможны два варианта. При первом, традиционном варианте общехозяйственные расходы распределяют по видам продукции (работ, услуг) пропорционально выбранной базе распределения и списывают на затраты основного производства. При втором варианте общехозяйственные расходы на затраты основного производства не относят, а списывают на себестоимость реализованной продукции. Задание8.4.1 Организация осуществляет производство двух видов продукции №1 и №2 Общехозяйственные расходы организации за месяц составили 838 750 руб., в том числе: заработная плата рабочих, выполняющих общехозяйственные работы – 75 000 руб.; заработная плата управленческого персонала организации 250 000 руб.; отчисления на социальные нужды – 87 750 руб.; амортизация основных средств общехозяйственного назначения 160 000 руб.; стоимость материалов, израсходованных на текущий ремонт основных средств общехозяйственного назначения– 66 000 руб.; арендная плата за пользование основными средствами общехозяйственного назначения - 200 000 руб. Согласно учетной политике организация распределяет общехозяйственные расходы по видам продукции пропорционально заработной плата, начисленной производственным рабочим за изготовление продукции. Согласно учетным данным рабочим за месяц была начислена заработная плата: за изготовление продукции № 1 – 360 000 руб.; за изготовление продукции № 2 – 240 000 руб.; Распределим общехозяйственные расходы за месяц по видам продукции. Вид продукции Заработная плата Коэффициент ОХР производственных распределения рабочих ОХР №1 360 000 0,6 503 250 №2 240 000 0,4 335 500 Всего 600 000 1,0 838 750 Составим бухгалтерские проводки: Содержание хозяйственных № операций п/п 1. 2. 3. 4. 5. 6. 7. 8. Начислена заработная плата рабочим, выполняющим общехозяйственные работы Начислена заработная плата управленческого персонала организации Корреспонденци я счетов Дебет Кредит 26 70 75 000 26 70 250 000 Начислен ЕСН с заработной платы 26 рабочих, выполняющих общехозяйственные работы и заработной платы управленческого персонала организации (26%) 69 Начислены страховые платежи в ФСС от несчастных случаев и профессиональных заболеваний (1% от заработной платы) Начислена амортизация основных средств общехозяйственного назначения Отпущены со склада и израсходованы материалы на текущий ремонт основных средств общехозяйственного назначения Начислена арендная плата за пользование основными средствами общехозяйственного назначения 69 В конце месяца распределяются по видам продукции и списываются общехозяйственные расходы за месяц Сумма, руб. 26 84 500 3 250 26 02 160 000 26 10 66 000 26 76 200 000 20-1 20-2 503 250 335 500 26 838 750 Задание8.4.2 Общехозяйственные расходы организации за месяц составили 1 488 400 руб., в том числе: заработная плата работников аппарата управления организации – 440 000 руб.; заработная плата, начисленная рабочим за текущий ремонт основных средств общехозяйственного назначения – 90 000 руб.; отчисления на социальные нужды – 148 400 руб.; амортизация основных средств общехозяйственного назначения – 260 000 руб.; - стоимость материалов, израсходованных на текущий ремонт основных средств общехозяйственного назначения – 110 000 руб.; затраты на отопление, освещение помещений управленческих подразделений – 34 400 руб.; компенсации за использование личных легковых автомобилей в служебных целях – 24 000 руб.; командировочные расходы – 76 000 руб.; арендная плата за основные средства общехозяйственного назначения – 300 000 руб.; стоимость израсходованных канцелярских товаров -5 600 руб. Согласно учетной политике организация не распределяет общехозяйственные расходы по видам продукции, а списывает их в конце месяца на себестоимость реализованной продукции. Составим бухгалтерские проводки: № Содержание хозяйственной Корреспонденция Сумма, п/п операции счетов руб. 1. 2. 3. 4. 5. 6. Дебет Начислена заработная плата 26 работникам аппарата управления организации Начислена заработная плата 26 рабочим за текущий ремонт основных средств общехозяйственного назначения Начислен ЕСН с заработной 26 платы (26%) Начислены страховые платежи в 26 ФСС от несчастных случаев и профессиональных заболеваний (2% от заработной платы) Начислена амортизация основных средств общехозяйственного назначения Отпущены и израсходованы материалы на текущий ремонт основных средств общехозяйственного Кредит 70 440 000 70 90 000 69 137 800 69 10 600 26 02 260 000 26 10 110 000 7. 8. 9. 10. 11 12. назначения Начислено за отопление, освещение помещений управленческих подразделений Начислена компенсация работникам организации за использование личных легковых автомобилей в служебных целях На основании авансовых отчетов списываются фактические командировочные расходы работников аппарата управления организации Начислена арендная плата за основные средства общехозяйственного назначения Списывается стоимость израсходованных канцелярских товаров В конце месяца списываются общехозяйственные расходы 26 60 34 400 26 73 24 000 26 71 76 000 26 76 300 000 26 10 5 600 90-2 26 1 488 400 8.6 Учет потерь от брака Учет потерь от брака в производстве ведется на активном счете 28 «Брак в производстве». Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака. По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т.е. окончательного, брака, расходы по исправлению брака и т.п.). По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака: Сопоставляя дебетовые и кредитовые записи счета 28 «Брак в производстве» определяют потери от брака, которые ежемесячно списывают на затраты основного или вспомогательного производства Задание 8.5.1 Согласно извещениям о браке в механическом цехе организации были забракованы детали. Часть забракованных деталей признана исправимым, а часть неисправимым (окончательным) браком. Производственная себестоимость неисправимого (окончательного) брака составила 34 600 руб. Неисправимый (окончательный) брак сдан на склад по цене лома на сумму 1 400 руб. Виновниками брака являются работники механического цеха. Из их заработной платы произведены удержания за допущенный брак в сумме 12 400 руб. За исправление брака другим работникам цеха начислена заработная плата в сумме 6 000 руб. На исправление брака израсходованы материалы, фактическая себестоимость которых составила 3 400 руб. Составим бухгалтерские проводки: № Содержание хозяйственной Корреспонденция Сумма, п/п операции счетов руб. 1. 2. Дебет Отражена производственная 28 себестоимость полученного окончательного брака Оприходован на склад 10 неисправимый (окончательный) брак по цене лома Кредит 20 34 600 28 1 400 3. Удержано из начисленной заработной платы виновников брака за допущенный брак 70 28 12 400 4. Отпущены со слада и израсходованы материалы на исправление брака 28 10 3 400 5. Начислена заработная плата работникам механического цеха за работы по исправлению брака Начислен ЕСН с заработной платы за исправление брака (26%) 28 70 6 000 28 69 1 560 Начислены страховые платежи в ФСС от несчастных случаев и профессиональных заболеваний (1% от заработной платы) Определяются и списываются потери от брака 28 69 60 20 28 31 820 6. 7. 8. 8.6.Учет расходов будущих периодов Фактические затраты организации, имевшие место в данном отчетном периоде, но относящиеся к продукции (работам, услугам), которые будут произведены в предстоящих, будущих отчетных периодах, учитываются на счете 97 «Расходы будущих периодов». Учтенные на счете 97 «Расходы будущих периодов» затраты в установленные сроки списываются с кредита данного счета в дебет счетов учета производственных затрат. Задание 8.6.1 Организация получила на производимую продукцию сертификат соответствия на срок 1 год. Затраты на проведение обязательной сертификации составили: стоимость услуг сторонней организации по проведению работ по сертификации -35 400 руб., в том числе НДС – 5 400 руб.; себестоимость продукции, переданной для проведения сертификации – 6 000 руб. № Содержание хозяйственной Корреспонденция Сумма, п/п операции счетов руб. Деб ет 1. 2. 3. 4. 5. 6. Отражена задолженность за проведение работ по обязательной сертификации продукции (без НДС) Отражена сумма НДС, предъявленная сторонней организацией по проведенным работам по сертификации продукции Оплачены работы сторонней организации по проведению сертификации продукции Списана себестоимость продукции, переданной для проведения сертификации Предъявлен бюджету к вычету НДС по работам по проведению сертификации продукции Списана на затраты производства часть расходов по обязательной сертификации продукции (36 000 руб.: 12 мес.) Контрольные задания Ситуация 1 Кред ит 97 76 30 000 19 76 5 400 76 51 35 400 97 43 6 000 68 19 5 400 26 97 32 000 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей хозяйственной ситуации. Организация в отчетном месяце изготовила два вида продукции А и Б. Затраты организации за месяц составили: стоимость израсходованных материалов: на изготовление продукции А – 42 000 руб.; на изготовление продукции Б - 58 000 руб.; на обслуживание производственного оборудования 7 000 руб.; на общехозяйственные нужды – 3 000 руб.; сумма начисленной заработной платы: рабочим за изготовление продукции А – 136 000 руб.; рабочим за изготовление продукции Б – 164 000 руб.; специалистам и служащим основного производства -33 000 руб.; административно управленческому персоналу – 67 000 руб.; ЕСН – 26% от начисленной заработной платы; отчисления на страхование от несчастных случаев и профессиональных заболеваний 0,5%; сумма начисленной амортизации: по основным средствам производственного назначения – 14 000 руб.; по основным средствам общехозяйственного назначения – 6 000 руб. Согласно учетной политике организация распределяет общепроизводственные и общехозяйственные расходы по видам продукции пропорционально общей сумме прямых затрат. Ситуация 2 Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей хозяйственной ситуации. Организация в отчетном месяце изготавливала три вида продукции - №1, №2, №3. Прямые затраты организации на изготовление продукции за месяц составили: продукции №1 -120 000 руб.; продукции №2 – 180 000 руб.; продукции №3 – 300 000 руб. Косвенные расходы организации за месяц составили: общепроизводственные – 180 000 руб.; общехозяйственные – 240 000 руб. Согласно учетной политике организация распределяет общепроизводственные расходы по видам продукции пропорционально общей сумме прямых затрат, а общехозяйственные расходы организация не распределяет по видам продукции, а списывает их в конце месяца на себестоимость реализованной продукции.