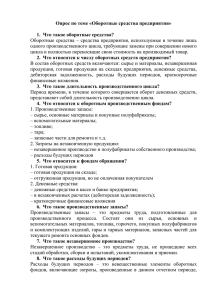

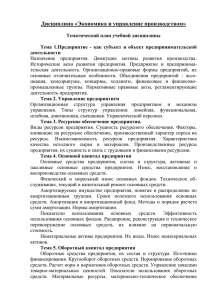

Оборотные средства предприятий, система их финансирования

advertisement

МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Оборотные средства предприятий, система их финансирования и кредитования Содержание темы 1. Оборотные средства предприятия. Инвестиции в оборотные активы предприятия ........................................ 1 2. Показатели эффективности использования оборотного капитала ......................................................................... 9 3. Определение потребности предприятия в оборотном капитале ....................................................................... 13 Цель. Оборотные средства являются составной частью имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешного функционирования предприятия. Поэтому основной целью данной темы является раскрытие содержания оборотных средств, порядка их формирования и управления ими. Задачи 1. Дать характеристику оборотным средствам. Изучить их состав и структуру. 2. Рассмотреть основные особенности и порядок участия в кругообороте оборотных фондов и фондов обращения. 3. Раскрыть значение оборачиваемости оборотных средств как одного из основных показателей эффективности использования оборотных средств. 4. Изучить основные источники формирования оборотных средств, их состав и структуру. 5. Рассмотреть порядок формирования оборотных средств. Инвестиции в оборотные средства. 1. Оборотные средства предприятия. Инвестиции в оборотные активы предприятия Оборотные средства представляют собой ресурсы, используемые предприятием для создания производственных запасов и авансирования затрат в процессе производства продукции. В соответствии с изменением своей сущности они подразделяются на оборотные фонды (производственные за1 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE пасы, затраты незавершенного производства) и фонды обращения (средства в нереализованной продукции, в расчетах с другими хозяйственными организациями, средства на расчетом, текущем счетах и в кассе; ценные бумаги). Оборотные средства не потребляются, не затрачиваются безвозвратно, а возвращаются после окончания одного кругооборота. Свою стоимость на вновь созданный продукт оборотные средства передают полностью и в соответствии с производственным циклом меняют денежную форму на материально-вещественную. Формула движения оборотных активов следующая: где Д — денежные средства, авансированные в оборотные активы; МПЗ — материально-производственные запасы; НЗП — незавершенное производство; ГП — готовая продукция на складе и в отгрузке; Д ' Д Д Здесь — изменение величины оборотных активов. При < 0 предприятие убыточно, при > 0 оборотный капитал моментно увеличивается на сумму нераспределенной прибыли. Для оборотных средств как части авансированного капитала характерны следующие особенности: они должны быть вложены заранее, т. е. авансированы до получения дохода (выручки от продажи товаров); оборотные средства в качестве наиболее ликвидных ресурсов не расходуются и не потребляются, но они должны постоянно возобновляться в хозяйственном обороте; абсолютная потребность в оборотных средствах зависит от объема хозяйственной деятельности, условий снабжения и сбыта и поэтому должна регулироваться. В бухгалтерском балансе оборотные активы размещаются во втором разделе баланса. Оборотные фонды — это предметы труда, участвующие только в одном производственном цикле, полностью переносящие свою стоимость на готовый продукт. К оборотным фондам относятся: предметы труда, находящиеся в запасе (производственный запас); предметы труда, 2 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE вступившие в производственный процесс (незаконченная продукция), и расходы будущих периодов. В состав производственных запасов входят сырье и материалы (металл, лесоматериалы и т. п.), топливо (мазут, бензин, уголь), тара, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы, инструменты и инвентарь. Незаконченная продукция и незавершенное производство представляют собой предметы труда, которые находятся в обработке в пределах производственного цикла или транспортируются от одного рабочего места к другому. К полуфабрикатам собственного производства относят продукцию, не законченную производством полностью в одних цехах и подлежащую обработке в других цехах того же предприятия (поковки, литье и т. п.). На начало и конец периода всегда планируется остаток не законченных обработкой деталей узлов, полуфабрикатов. К расходам будущих периодов относятся расходы по освоению производства новых видов продукции и пусковые расходы; расходы на аренду помещений и ремонт основных фондов в сумме, превышающей смету; на выписку газет, журналов, покупку различных бланков и т. п. Фонд обращения — часть оборотных средств, находящихся в готовой продукции, расчетах, кассе, ценных бумагах, на счетах и т. д. Оборотные средства предприятия выполняют две функции: Производственную, когда оборотные средства авансируются в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. При завершении производства оборотные средства переходят в сферу обращения, где выполняют вторую функцию. Расчетная функция состоит в завершении кругооборота и превращении оборотных средств из товарной формы в денежную. Основополагающей в общем комплексе проблем повышения эффективности использования оборотных средств является их организация. Она включает в себя: 3 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE определение состава и структуры оборотных средств; установление потребности предприятия в оборотных средствах; определение источников формирования оборотных средств; распоряжение и маневрирование оборотными средствами; ответственность за сохранность и эффективное использование оборотных средств. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, т. е. их размещение по отдельным элементам. Рисунок 1. Состав оборотных средств предприятия Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, т. е. показывает долю каждого элемента в общей сумме оборотных средств. Особое значение в процессе финансирования и кредитования предприятия имеет состав оборотных средств предприятия, где решающую роль играет их стоимостная оценка, которая служит базой для определения затрат, формирования финансовых результатов и включения в цену продукции, товаров, работ и услуг. Ведущее место в совокупной стоимостной оценке оборотных активов занимает оценка запасов товарно-материальных ценностей. Стоимость запасов, ко4 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE торыми располагает предприятие на конкретную дату, определяют одним из следующих методов оценки: по текущим ценам; по фактическим ценам закупки материальных ресурсов; по средним фактическим ценам закупки. Выбранный метод оценки запасов материальных ресурсов определяет не только величину издержек производства и обращения или себестоимость, но и прибыль, а также сумму уплачиваемых налогов. Оценка по текущим ценам означает, что запасы, поступающие в производство, оцениваются по фактической себестоимости последней закупки ресурсов, а остатки запасов на конец периода определяются по фактической себестоимости первых закупок. Этот метод в мировой практике именуется методом LIFO (last in, first out). Оценка по фактическим ценам закупки предусматривает, что списание материальных ресурсов происходит в порядке их поступления на предприятие. При этом в себестоимости реализованной продукции отражаются затраты первых закупок. Оставшиеся запасы на конец периода оцениваются по фактической себестоимости последних закупок. В мировой практике этот метод оценки известен как метод FIFO (first in, first out). Метод LIFO позволяет занижать прибыль, а в результате расчетов по методу FIFO прибыль оказывается значительно завышенной, особенно в условиях инфляции. Оценка по средним фактическим ценам закупки требует расчета средневзвешенной цены. Для этого общая величина стоимости запасов однородных материальных ресурсов делится на количество отраженных в учете единиц этого ресурса. Техника расчетов при этом значительно проще, чем по методам LIFO и FIFO. Стоимостная оценка готовой продукции осуществляется по фактической производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, электроэнергии, трудовых ресурсов, либо по прямым статьям расходов. 5 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Оценка незавершенного производства в массовом и серийном производстве осуществляется по нормативной производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов, полуфабрикатов; при единичном производстве продукции — по фактическим производственным затратам. Особое значение имеет определение источников формирования оборотных средств. Финансирование оборотных средств имеет существенные отличия от финансирования основного капитала: 1. Принципами финансирования оборотных средств являются: рациональность выделения средств по отдельным видам текущих затрат; эффективность расходования денежных средств, позволяющая обеспечивать высокую рентабельность; контроль за осуществлением финансирования, включая правильность отнесения затрат на те или иные статьи издержек производства и обращения. 2. Финансирование оборотных средств носит краткосрочный характер (на срок до одного года). 3. Расходы по осуществлению финансирования оборотных средств, как правило, относятся на себестоимость продукции (работ, услуг). 4. Финансирование оборотных средств, тесно связанное с их нормированием, относится к текущей финансовой работе предприятия. 5. Различаются источники финансирования оборотного и основного капиталов. По источникам формирования инвестиций оборотные активы классифицируются на собственные, привлеченные и заемные средства (рис. 2). 6 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Рисунок 2. Источники инвестиций в оборотные активы предприятий Собственными источниками финансирования оборотных средств являются: уставный капитал предприятия, чистая прибыль (нераспределенная прибыль отчетного года) и фонды специального назначения, образованные за счет чистой прибыли, резервный капитал. Кроме того, средствами, приравненными к собственным, или устойчивыми пассивами являются средства, не принадлежащие организации, но постоянно или определенное время находящиеся в обороте. К ним относятся: минимально переходящая задолженность по выплате заработной платы и перечислению единого социального налога; минимально переходящая задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность поставщикам по документам, срок оплаты которых не наступил; задолженность заказчикам по авансам и по частичной оплате продукции (работ, услуг); 7 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE задолженность бюджету по перечислению налогов и сборов, срок оплаты которых не наступил. То есть устойчивые пассивы по своему экономическому содержанию представляют собой кредиторскую задолженность, включаемую в оборот организации на определенный период на законных основаниях в результате несовпадения срока начисления (отнесения на себестоимость и включения в цену продукции) и срока выплаты (например, по заработной плате, ЕСН, другим налогам и сборам), а также времени получения авансов и предоплат от поставщиков и срока отгрузки им продукции (работ, услуг) в соответствии с договорами. Заемными источниками финансирования, как правило, краткосрочными, являются следующие: кредиты; займы. Привлеченными средствами финансирования оборотных средств являются средства кредиторской задолженности, сроки оплаты которой наступили, в частности: задолженность поставщикам и подрядчикам; задолженность по расчетам с бюджетом и государственными внебюджетными фондами по уплате единого социального налога; задолженность по расчетам в порядке зачета взаимных требований, по векселям, по полученным коммерческим кредитам. Таким образом, привлеченные средства образуются у организации в результате нарушения расчетно-платежной дисциплины. За счет собственных оборотных средств покрывается действительная потребность предприятия в денежных ресурсах, обеспечивающая непрерывность процесса производства и реализации продукции на протяжении всего года. За счет привлеченных и заемных источников финансируется дополни тельная потребность для образования сезонных запасов материальных ценностей и покрытия затрат в процессе производства, а также вызываемая колебаниями рыночной конъюнктуры (платежеспособным спросом покупателей). Высокая мобильность средств предприятий достигается в сфере обращения, где функционируют краткосрочные активы. Они фор8 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE мируются, как правило, за счет собственных средств предприятий. Краткосрочные кредиты предоставляются последним на коммерческой основе путем заключения с банками кредитных договоров на условиях их целевого использования, обеспеченности, срочности и платности в пре делах кредитных ресурсов, мобилизуемых на местах, а также приобретаемых у других банков. 2. Показатели эффективности использования оборотного капитала Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных средств характеризуется взаимосвязанными показателями: длительностью одного оборота в днях; числом оборотов за определенный период (год, полугодие, квартал), который называют коэффициентом оборачиваемости; суммой занятых на предприятии оборотных средств на единицу продукции, который также называют коэффициентом загрузки (закрепления) средств в обороте. Длительность одного оборота оборотных средств (ОБОК) в днях исчисляется по формуле: ОБ ОК С0 : С Т С0 Д Д 0 365 Д Т К об В где: Со — остатки оборотных средств (средние или на определенную дату); Т — объем товарной продукции; Д — число дней в рассматриваемом периоде; В — выручка от реализации продукции (работ, услуг), руб. 9 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Скорость оборота, или количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Коб), исчисляется по формуле: К об Т Со Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства. Коэффициент загрузки (закрепления) средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле: Кз Со 1 Т К об Сравнение коэффициентов оборачиваемости и закрепления в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства предприятия. Показатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, когда темп роста объема производства опережает темп роста остатков оборотных средств. Эффективность использования оборотных средств зависит от влияния внешних факторов и внутренних. Внешние факторы оказывают влияние вне зависимости от интересов предприятия. На внутренние предприятие может и должно активно влиять. 10 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE К внешним факторам относят: общеэкономическую ситуацию, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Такие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств. Резервы повышения эффективности использования оборотных средств заключены в самом предприятии. В сфере производства это, в первую очередь, относится к производственным запасам, которые играют существенную роль в обеспечении непрерывности процесса производства. Одновременно они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Рациональная организация производственных запасов — непременное условие повышения эффективности использования оборотных средств. Поэтому применяются различные системы контроля и управления запасами, одна из которых, получившая широкое распространение в западных странах, — АВС-анализ и XYZ-анализ. АВС-анализ используется на предприятии для определения ключевых моментов и приоритетов в области управленческих задач, процессов, связанных с производственными запасами, поставщиками, группами продуктов, рынками сбыта, клиентурой. При применении этого метода контроля за движением запасов все виды запасов делят на три группы исходя из их стоимости, объема и частоты расходования, отрицательных последствий при их нехватке: категория А — наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий при их нехватке. Здесь нужен ежедневный контроль за их движением; категория В — ТМЦ, которые имеют меньшую значимость в обеспечении бесперебойного операционного процесса и формирования конечных финансовых результатов. Запасы этой группы контролируются один раз в месяц; 11 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE категория С — все остальные ТМЦ с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Контроль за их движением осуществляется один раз в квартал. АВС-анализ контролирует движение наиболее приоритетных групп производственных запасов. При XYZ-анализе производственные запасы распределяются в соответствии со структурой их потребления: группа Х — материалы, потребление которых носит постоянный характер; группа Y — сезонные материалы; группа Z — материалы, которые потребляются нерегулярно. Такая классификация производственных запасов позволяет повысить эффективность принятия решений в области закупки и складирования. Для оптимизации текущих запасов в зарубежных странах используется ряд моделей, среди которых наибольшее распространение получила модель экономически обоснованного заказа (модель EOQ). Расчетный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты делятся на две группы: сумма затрат по завозу товаров, включая расходы по транспортировке и приемке товаров; сумма затрат по хранению товаров на складе предприятия (содержание складских помещений и оборудования, зарплата персонала, финансовые расходы по обслуживанию капитала, вложенного в запасы, и др.). Модель EOQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной. Математическая модель EOQ (определение оптимальной партии поставки) выражается следующей формулой (Уилсона): EOQ 2 * VПП * Ц рз Схр где: VПП — годовой объем производственной потребности в данном сырье или материале; РПП — средний размер одной партии поставки; Црз — средняя стоимость размещения одного заказа. 12 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Отсюда оптимальный средний размер производственного запаса определяется так: ПЗопт EOQ 2 Оптимизация процесса формирования производственных запасов, управление производственными запасами с применением различных методов позволяют сократить время пребывания оборотных средств в запасах, а соответственно и снижают издержки по их хранению. Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техник и технологий, совершенствования использования активной части основных фондов, экономии по всем статьям оборотных средств. Основой сокращения вложений оборотных средств в сферу обращения служат рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины. Следовательно, ускорение оборачиваемости оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия. 3. Определение потребности предприятия в оборотном капитале Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Общая сумма затрат предприятия в плане инвестиций складывается исходя из потребности в основных фондах и необходимости создания (увеличения) запасов оборотных средств. 13 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Поэтому в процессе деятельности предприятия необходимо планировать размер оборотных средств. Однако если в процессе приобретения исходных продуктов (сырья, материалов, запчастей и т. п.) предприятие получает кредит от их поставщиков (например, договорный срок платежа составляет 1 месяц), то образуется кредиторская задолженность. Следовательно, частично потребность в оборотном капитале покрывается кредиторской задолженностью. Поэтому при планировании потребности организации в оборотных средствах используют величину чистого оборотного капитала (ЧОК), который отражает разницу между оборотными активами (раздел II баланса) и краткосрочными обязательствами (раздел IV баланса). Наличие ЧОК — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение этого показателя составляет 10% от общего объема оборотных активов.1 Чем выше этот показатель, тем устойчивее финансовое состояние предприятия и тем более независимо предприятие в проведении финансовой политики. Конкретные размеры оборотных средств определяются текущей потребностью и зависят от: характера и сложности производства; длительности производственного цикла; сезонности работы; темпов роста производства, изменений объемов и условий сбыта продукции; порядка расчетов и организации расчетно-кассового обслуживания; периодичности и сроков поступления платежей и т. п. По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемыми являются только собственные оборотные средства, но не все, а лишь оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной готовой продукции на складе предприятия. К ненормируемым средствам относятся остальные элементы фондов обращения: товары отгруженные, денежные средства и средства в расчетах. 1 Финансы и кредит: Учебник / Под ред. Проф. М.В. Романовского, проф. Г.Н. Белоглазовой. – М.: Высшее образование, 2006. – 575 с. [с. 267]. 14 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Однако это не означает, что их величина бесконтрольна. Управление ненормируемыми элементами оборотных средств, воздействие на их величину предприятие осуществляет через систему кредитования и расчетов. Нормирование заключается в установлении оптимального, экономически обоснованного размера оборотных средств, обеспечивающих бесперебойную работу организации. Цель нормирования — определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Нормирование оборотных средств осуществляется в денежном выражении, в основу которого положена смета затрат на производство продукции (работ, услуг) на планируемый период. В процессе нормирования устанавливаются частные и совокупный нормативы. Процесс нормирования состоит из нескольких последовательных этапов. 1. Разработка норм запаса по каждому элементу нормируемых оборотных средств. Норма — это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данными видом материальных ценностей. Норма запаса также может устанавливаться в процентах, в денежном выражении к определенной базе. 2. Исходя из норм запаса и расхода данного вида товарно-материальных ценностей определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Таким образом определяются частные нормативы. 3. Путем сложения частных нормативов рассчитывается совокупный норматив. Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия. Для нормирования применяются следующие методы: 15 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Метод прямого счета, который заключается в том, что сначала определяется величина авансирования оборотных средств в каждый элемент, затем их суммированием определяется общая сумма норматива. Аналитический метод применяется в случаях, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. Расчет норматива оборотных средств осуществляется укрупненно, с учетом соотношения между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде. Коэффициентный метод, при котором новый норматив определяется на базе старого путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов. На практике наиболее часто применяется метод прямого счета. С применением этого метода определяются частные нормативы оборотных средств в производственных запасах и совокупный норматив. Каждый из частных нормативов имеет собственную специфику расчета. В основном частный норматив по отдельному элементу собственных оборотных средств Нэл.ос рассчитывается по схеме: Н эл.ос N з Cд где: Nз — норма запаса в днях; Сд — однодневный расход элемента собственных оборотных средств, который рассчитывается по формуле: Cд З Дп где: З — затраты материалов или выпуск готовой продукции; Дп — число дней в периоде (обычно к расчету принимается квартал, т. е. 90 дней). Норматив производственных запасов НПЗ: Н ПЗ N ПЗ С ПЗ , 16 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE где: NПЗ — норма производственных запасов (в днях); СПЗ — однодневный расход производственных запасов, рассчитываемый по формуле: С ПЗ МЗ Дп где: МЗ — материальные затраты. Норматив незавершенного производства ННП: Н НП N НП С НП П ц С НП К н где: NНП — норма оборотных средств по незавершенному производству (в днях); СНП — однодневные затраты на производство продукции. Норма оборотных средств по незавершенному производству устанавливается исходя из продолжительности производственного цикла Пц и степени готовности изделий, которая выражается через коэффициент нарастания затрат Кн. Продолжительность производственного цикла отражает время пребывания продукции в незавершенном производстве от первой технологической операции до полного изготовления продукции и передачи ее на склад. Коэффициент нарастания затрат отражает характер их возрастания в незавершенном производстве по дням производственного цикла. Он определяется отношением средней себестоимости изделия в незавершенном производстве к общей сумме затрат на производство. Коэффициент нарастания затрат определяется разными способами с равномерным и неравномерным нарастанием затрат. В случае, если основная доля затрат поступает в производство в самом начале производственного цикла (единовременные), а остальные (нарастающие) затраты распределяются на протяжении производственного цикла относительно равномерно (в серийном производстве), коэффициент рассчитывается по формуле: Кн А 0,5 Б , А Б где: А — затраты, осуществляемые единовременно в начале производственного цикла; Б — остальные затраты, входящие в себестоимость продукции. 17 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE При неравномерном нарастании затрат по дням производственного цикла коэффициент определяется по формуле: Кн Зе П ц З 2 П 2 З3 П 3 ... 0,5 З р П ц З Пц где: Зе — единовременные затраты первого дня производственного цикла; З2, З3, ... — затраты по дням производственного цикла; П2, П3, ... — время от момента разовых операций до окончания производственного цикла; Зр — затраты, осуществляемые равномерно в течение производственного цикла; З — производственная себестоимость изделия; Пц — длительность производственного цикла. Однодневные затраты на производство продукции рассчитывают по формуле: С ВП З ВП , Д кв где: ЗВП — производственная себестоимость продукции; Дкв — количество дней в периоде (обычно в квартале — 90 дней). Норматив оборотных средств на готовую продукцию Нгп: Н ГП N ГП ВГП где: NГП — норма оборотных средств по готовой продукции; ВГП — однодневный IV квартала: выпуск В ГП товарной продукции ЗТП , Д кв где: ЗТП — производственная себестоимость товарной продукции за период. Расчет норматива по расходам будущих периодов Нр.бп складывается из расходов будущих периодов на начало года Рбп. н/г и расходов в плановом году Рбп. пл за минусом расходов будущих периодов, списываемых на затраты в плановом периоде Рбп. сп: Н р.бп Рбп.н / г Рбп.пл Рбп.сп Завершается процесс нормирования установлением совокупного норматива оборотных средств Нос путем сложения частных нормативов: по производственным запасам, незавер18 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE шенному производству, расходам будущих периодов и готовой продукции: Н ос Н пз Н нп Н р.бп Н гп Управление ненормируемыми оборотными средствами. К ненормируемым оборотным средствам относятся фонды обращения за исключением готовой продукции на складе предприятия. Потребность предприятия в этих оборотных средствах определяется расчетным путем, управление ими осуществляется с помощью краткосрочного кредитования. На предприятии рассчитывается потребность в денежных средствах в кассе, в оборотных средствах по запасам товаров. Методика их расчетов аналогична нормированию. Однако эта потребность по сравнению с нормированием устанавливается не так жестко, и в результате изменений не нарушается бесперебойный процесс производства. При расчете величины отгруженных товаров финансовые службы предприятия отслеживают: товары отгруженные, срок оплаты которых не наступил; отгруженные, но не оплаченные в срок (чаще всего по причине отсутствия средств у покупателя) или находящиеся на ответственном хранении у покупателя (в связи с высоким процентом брака, отклонениями от заранее оговоренного ассортимента и т. п.). По первой группе отгруженных товаров выручка реально должна поступить на счет предприятия. Однако между моментом отгрузки товара и поступлением выручки на расчетный счет предприятия имеется пауза, в течение которой денежные средства выпадают из производственного процесса, и поэтому в текущем управлении оборотным капиталом важно как можно больше сократить этот интервал и ускорить поступление денежных средств. Нахождение отгруженных товаров во второй группе свидетельствует о нарушениях договорной, расчетно-кассовой дисциплины и крайне невыгодно предприятию, поскольку длительное отвлечение средств из оборота требует перегруппировки финансовых ресурсов, перераспределения оборотных средств, привлечения дополнительных денежных ресурсов в виде кредитов. Все это влечет за собой напряженность фи19 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE нансового состояния предприятия, снижение его платежеспособности. Выводы Таким образом, в теме раскрыто содержание оборотных средств предприятия, которые представляют собой ресурсы, используемые предприятием для создания производственных запасов и авансирования затрат в процессе производства продукции. Оборотные средства принято делить на оборотные фонды (производственные запасы, затраты незавершенного производства) и фонды обращения (средства в нереализованной продукции, в расчетах, средства на счетах и в кассе, ценные бумаги). Определены основные методы оценки оборотных фондов: оценка по текущим ценам методом LIFO (last in, first out); оценка по фактическим ценам закупки метод FIFO (first in, first out); оценка по средним фактическим ценам закупки. Также определено, что заемными источниками финансирования оборотных средств являются: кредиты; займы. Привлеченными средствами финансирования оборотных средств являются средства кредиторской задолженности, сроки оплаты которой наступили, в частности: задолженность поставщикам и подрядчикам; задолженность по расчетам с бюджетом и государственными внебюджетными фондами по уплате единого социального налога; задолженность по расчетам в порядке зачета взаимных требований, по векселям, по полученным коммерческим кредитам. Собственными источниками финансирования оборотных средств являются: уставный капитал предприятия, чистая прибыль (нераспределенная прибыль отчетного года) и фонды специального назначения, образованные за счет чистой прибыли, резервный капитал. 20 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Рассмотрены основные показатели, характеризующие эффективность использования оборотных средств предприятия. Одним из основных является коэффициент оборачиваемости оборотных средств, который характеризует скорость оборота или количество оборотов за определенный период времени. Рассмотрены некоторые методы управления оборотными средствами: АВС-анализ и XYZ-анализ, порядок расчета размера оптимальной партии закупок с применением формулы Уилсона (модель EOQ). Также приведена методика определения потребности предприятия в оборотных средствах на основе применения норм их расходования. Вопросы для самопроверки 1. Что представляют собой оборотные средства? 2. В чем заключается особенность оборотных фондов? 3. Каково содержание и значение фондов обращения? 4. Какие основные методы оценки оборотных средств вы знаете? 5. На каких принципах строится финансирование оборотных средств? 6. Из каких источников финансируются оборотные фонды? Дайте им характеристику. 7. Какие средства приравниваются к собственным источникам? 8. Что понимается под оборачиваемостью оборотных средств? 9. Как определяется коэффициент оборачиваемости оборотных средств? Каково его экономическое содержание? 10. В чем заключается содержание АВС-анализа? 11. Для чего используется модель EOQ? 12. Как определяется потребность в оборотном капитале предприятия? 13. Какие методы по определению потребности в оборотном капитале вы знаете? 14. Дайте характеристику метода прямого счета для определения потребности в оборотном капитале. 21 МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ INTERNATIONAL BANKING INSTITUTE Библиография 1. Нешитой А.С. Финансы и кредит: Учебник. — 2-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и Ко», 2006. — 572 с. 2. Финансы: Учебник. — 2-е изд., перераб. и доп. / С.А. Белозеров, С.Г. Горбушина и др.; под ред. В.В. Ковалева. — М.: ТК Велби, изд-во Проспект, 2004. — 512 с. 3. Финансы: Учебник / Под ред. А.Г. Грязновой, Е.В. Миркиной. — М.: Финансы и статистика, 2005. 4. Финансы и кредит: Учебник / М.Л. Дьяконова, Т.М. Ковалева, Т.Н. Кузьменко и др.; под ред. проф. Т.М. Ковалевой. — 2-е изд. перераб. и доп. М.: КНОРУС, 2006. — 376 с. 5. Фетисов В.Д., Фетисова Т.В. Финансы и кредит. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2006. — 399 с. 6. Финансы и кредит: Учебник / Под ред. Проф. М.В. Романовского, проф. Г.Н. Белоглазовой. — М.: Высшее образование, 2006. — 575 с. 7. Финансы предприятий: Учебник / Колчина Н.В., Г.Б. Поляк, Л.П. Павлова и др.; под ред. проф. Н.В. Колчиной. — М.: ЮНИТИ, 2000. — 413 с. 8. Тютюкина Е.Б. Финансы предприятий: Учебнопрактическое пособие. — М.: Издательско-торговая корпорация «Дашков и Ко», 2002. — 252 с. 9. Шуляк П.Н. Финансы предприятия: Учебник. — 6-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и Ко», 2006. — 712 с. 22