Приказ - Хоринский район

advertisement

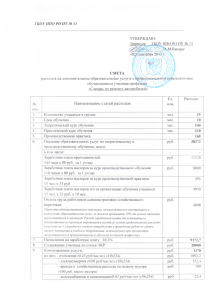

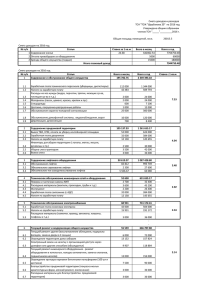

Приказ № 51 а МЛПУ «Хоринская ЦРБ» «Об утверждении Порядка определения платы за оказание услуг (выполнение работ), относящихся к основным видам деятельности МЛПУ «Хоринская ЦРБ». с. Хоринск «29» апреля 2011 г В соответствии с пунктом 4 статьи 9.2 Федерального закона от 12 января 1996 г. №7-ФЗ «О некоммерческих организациях» (Собрание законодательства Российской Федерации, 1996, №3, ст. 145; 2010, № 19, ст. 2291), п р и к а з ы в а ю : 1. Утвердить прилагаемый Порядок определения платы за оказание услуг (выполнение работ), относящихся к основным видам деятельности МЛПУ «Хоринская ЦРБ», для граждан и юридических лиц. 2. Настоящий приказ вступает в силу с 1 января 2011 года. 3. Контроль за исполнением настоящего приказа возложить на заместителя главного врача по экономическим вопросам МЛПУ «Хоринская ЦРБ» Богданову О.Н. Главный врач МЛПУ «Хоринская ЦРБ»: Г.В. Косыгина Приложение к приказу № 51 а МЛПУ «Хоринская ЦРБ» «29» апреля 2011 г ПОРЯДОК определения платы за оказание услуг (выполнение работ), относящихся к основным видам деятельности МЛПУ «Хоринская ЦРБ». 1. Общие положения 1.1. Настоящий Порядок определения платы за оказание услуг (выполнение работ), относящихся к основным видам деятельности (далее - Порядок) определяет порядок формирования стоимости платных медицинских услуг, предоставляемых населению дополнительно к гарантированному объему бесплатной медицинской помощи, и единый методологический подход к расчету стоимости медицинских услуг. 1.2. Порядок разработан в соответствии с законодательными и иными нормативными правовыми актами Российской Федерации, Республики Бурятия, органов местного самоуправления МО «Хоринский район». 1.3. Платные медицинские услуги предоставляются МЛПУ «Хоринская ЦРБ» (далее - учреждение) на основании договоров с потребителями. Договора на выполнение услуг заключаются по тарифам, установленным постановлением главы МО «Хоринский район». 2. Определение себестоимости платной медицинской услуги 2.1. Расходы, включаемые в себестоимость платных услуг учреждения, определяются в соответствии с экономической классификацией расходов бюджетов Российской Федерации, установленной приказом Министерства финансов РФ от 28.12.2010г № 190н "Об утверждении Указаний о порядке применения бюджетной классификации РФ". 2.2. Расчет стоимости платных услуг учреждения производится за единицу оказанных услуг по калькуляционным статьям. 2.3. При расчете тарифа единица измерения выбирается исходя из условий и специфики оказания платной услуги: - в стационарах - койко-день; - в амбулаторно-поликлинических учреждениях - посещение, прием, консультация; - в стоматологических учреждениях - условная единица трудоемкости (далее УЕТ); - в лечебно-вспомогательных отделениях - условная единица. 2.4. Калькуляционными статьями расходов являются: - основная и дополнительная заработная плата; - начисления на заработную плату; - прямые материальные затраты; - накладные расходы; - прибыль. 3. Расчет затрат на оплату труда приведен в таблице № 1. Таблица № 1. Наименование медицинской услуги 1 Должности мед. персонала, непосредственно занятого в оказании данной услуги 2 Основная заработная плата, руб. Дополнительная заработная плата, руб. Итого основная и дополнительная заработная плата, руб. 3 4 5 3.1. В графу 1 вносится наименование платной медицинской услуги, на которую производится расчет. 3.2. В графу 2 заносятся наименования должностей, участвующих в выполнении данной услуги. 3.3. В графе 3 отражается заработная плата по каждой категории персонала с учетом должностных окладов, принятых в соответствии с Положением по оплате труда работников муниципальных учреждений, повышения окладов в связи с опасными для здоровья и особо тяжелыми условиями труда, надбавок за продолжительность непрерывной работы в учреждениях здравоохранения, надбавок по районным коэффициентам и за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностям. 3.4. В графе 4 отражается дополнительная заработная плата. В состав расходов на дополнительную заработную плату включаются следующие выплаты: - оплата ежегодных очередных и предусмотренных законодательством дополнительных отпусков; - за работу в праздничные и выходные дни, ночное время; - за время учебы в системе повышения квалификации и подготовки кадров. 3.5. Дополнительная заработная плата рассчитывается как отношение суммы дополнительной заработной платы работников за предыдущий год к сумме их основной заработной платы, умноженное на сумму затрат на основную заработную плату по данной услуге, отраженную в графе 3 таблицы № 1 настоящей Методики. ДЗПфакт ДЗП = ----------- x ОЗП, ОЗПфакт где ДЗП - затраты на дополнительную заработную плату в себестоимости услуги; ДЗПфакт - расходы на дополнительную заработную плату в предшествующий период (год); ОЗПфакт - расходы на основную заработную плату в предшествующий период (год); ОЗП - затраты на основную заработную плату. Графа 5 = графа 3 + графа 4. 4. Начисления на заработную плату 4.1. По данной статье отражаются сумма единого социального налога, страховые взносы согласно Федерального Закона от 24.07.2009г № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный Фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». 5. Прямые материальные затраты 5.1. В прямые материальные затраты включаются виды затрат производимые в процессе оказания медицинской услуги, учитываемые по статьям экономической классификации расходов бюджета: - "Увеличение стоимости основных средств" (код 310) - амортизация медицинского оборудования, твердого инвентаря; - "Увеличение стоимости материальных запасов" (код 340) - медикаменты, перевязочные средства, мягкий инвентарь, продукты питания и прочие разовые медицинские принадлежности. 5.2. Расчет расходов на медикаменты, перевязочные средства и прочие разовые медицинские принадлежности, используемые в процессе оказания услуги полностью, производится исходя из стоимости материалов и объемов, расходуемых на единицу услуги в соответствии с утвержденными нормативами, а при их отсутствии - методом прямой выборки фактически произведенных расходов на каждый вид услуги. Расчет материальных расходов приведен в таблице № 2. Таблица N 2 Наименование медицинской услуги 1 Материальные расходы, необходимые для оказания медицинской услуги наименование кол-во цена за ед. единицу, руб 2 3 4 Всего затрат, руб 5 5.3. В графу 1 заносится наименование платной медицинской услуги, на которую производится расчет. 5.4. В графе 2 перечисляются наименования медикаментов, перевязочных средств, химических реактивов и т.д., необходимых при оказании данной медицинской услуги. 5.5. В графе 3 указывается количество потребляемых средств каждого наименования в соответствии с медико-технологическими стандартами. 5.6. В графу 4 заносится средняя цена за единицу измерения каждого наименования средств. 5.7. Графа 5 отражает общую стоимость медикаментов, перевязочных средств и других разовых принадлежностей, применяемых при оказании услуги по каждой позиции: Графа 5 = (графа 3 x графа 4) 5.8. Расходы, связанные с использованием мягкого инвентаря, медицинского инструментария, т.е. предметов не разового использования сроком полезного использования менее 12 месяцев, независимо от стоимости, рассчитываются по следующим формулам: Рм = См/Т * t, где Рм - расходы на мягкий инвентарь; См - стоимость необходимого количества мягкого инвентаря; Т - средний срок службы; t - время, затрачиваемое на выполнение услуги. Ри = Си/Т * t, где Ри - расходы на медицинский инструментарий; Си - стоимость используемого количества набора инструментов; Т - средний срок службы; t - время, затрачиваемое на выполнение услуги. 6. Расчет расходов на питание 6.1. Затраты на питание больных в профильных отделениях стационаров рассчитываются на 1 койко-день по установленным нормам на основе суточных продуктовых наборов по таблице № 3. Таблица N 3 Наименование продуктов 1 Норма, гр. Цена, руб. за 1 кг Стоимость, руб 2 3 4 итого 6.2. Расходы по спецпитанию медицинского персонала, работающего во вредных условиях, относятся на затраты по услугам, оказываемым в отделениях с вредными условиями труда, и учитываются в прочих расходах отделения. 7. Расчет расходов на амортизацию 7.1. Расчет затрат на основные средства (медицинское оборудование, твердый инвентарь) производится путем начисления амортизации на объекты основных средств со сроком полезного использования более 12 месяцев. 7.2. Начисление амортизации производится линейным способом исходя из балансовой стоимости основных средств и срока их полезного использования. 8. Накладные расходы 8.1. Накладные расходы - это расходы учреждения на осуществление хозяйственной деятельности, управление, оказание услуг, которые не могут быть прямо отнесены на их стоимость. 8.2. В стоимость конкретной медицинской услуги накладные расходы включаются пропорционально заработной плате основного медицинского персонала, непосредственно оказывающего услугу: НРку = ЗПосн * Кнр, где НРку - накладные расходы, включаемые в себестоимость конкретной услуги; ЗПосн - заработная плата основного медицинского персонала, непосредственно оказывающего услугу (значение графы 5 таблицы N 1); Кнр - коэффициент накладных расходов, определяемый по формуле: НРучр Кнр = ------------, где ФОТу ФОТу - фонд оплаты труда основного персонала, непосредственно оказывающего платные услуги; НРучр - накладные расходы, в состав которых включаются кассовые расходы учреждения согласно данным бюджетной отчетности за предыдущий отчетный период по форме ОКУД 0503127 "Отчет об исполнении бюджета главного распорядителя, получателя средств бюджета" по предпринимательской деятельности и иной приносящей доход деятельности: 9. Расчет стоимости одной медицинской услуги. К Показатели ОД Годовая сумма расхода, руб. Годовое плановое количество услуг Стоимость одной медицинской услуги, руб. Фонд оплаты труда Начисления на з/плату Медикаменты, перевязочные средства, мягкий инвентарь Продукты питания Накладные расходы Амортизация медицинского оборудования, твердого инвентаря Итого: Рентабельность 25% Всего: С целью сдерживания роста тарифов устанавливается предельный уровень рентабельности не более 25%.