Document 4116245

advertisement

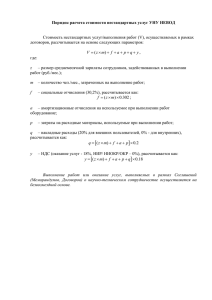

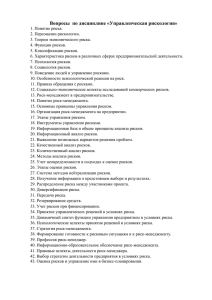

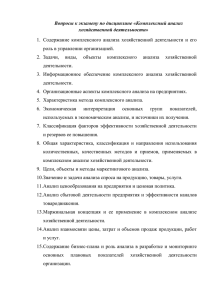

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ВЛАДИВОСТОКСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И СЕРВИСА ИНСТИТУТ МЕЖДУНАРОДНОГО БИЗНЕСА И ЭКОНОМИКИ КАФЕДРА БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ Комплексный анализ хозяйственной деятельности Рабочая программа учебной дисциплины Основная образовательная программа 080100.62 Экономика Владивосток Издательство ВГУЭС 2014 ББК 65.052 Рабочая программа учебной дисциплины «Комплексный анализ хозяйственной деятельности» составлена в соответствии с требованиями ГОС ВПО по направлению 080100.62. Экономика Составитель: Шумик Е.Г.. ст. преподаватель кафедры бухгалтерский учет и аудит Утверждена на заседании кафедры Бухгалтерского учета и аудита от 10.06.2014 №19 Рекомендована к изданию учебно-методической комиссией Института Международного бизнеса и экономики ВГУЭС © Издательство ВГУЭС 2014 ВВЕДЕНИЕ Грамотный комплексный анализ хозяйственной деятельности предприятия является важнейшим фактором обеспечения устойчивых темпов экономического роста, модернизации и интенсификации производительных сил предприятий и организаций всех форм собственности. Цель дисциплины «Комплексный анализ хозяйственной деятельности» заключается в формировании и конкретизации у бакалавров представлений по методологии и методике исследования экономических процессов и явлений для выявления в практической деятельности резервов повышения эффективности производства, улучшения показателей использования трудовых, материальных ресурсов и основных фондов, улучшения финансовых результатов и финансового состояния предприятия. На этой основе в процессе преподавания данной дисциплины решаются следующие задачи: - изучение методов и методик анализа; - рассмотрение основных компонентов аналитических расчетов; - обоснованный анализ влияния факторов на важнейшие показатели работы предприятий; - выявление резервов повышения эффективности производства; - использование результатов анализа при стратегическом и текущем планировании и управлении. Необходимость разработки программы вызвана повышением актуальности проведения комплексного анализа хозяйственной деятельности предприятия. Рабочая программа дисциплины крайне необходим как для аудиторной, так и самостоятельной работы и подготовки экономистов-бухгалтеров. Программа разработана для бакалавров, обучающихся по направлению «Экономика». Тематические блоки лекций выстроены в порядке, который позволяет более подробно изучать отдельные вопросы курса. Рабочая программа снабжена тематикой самостоятельных работ студентов по дисциплине, контрольными вопросами для самостоятельной оценки качества освоения учебной дисциплины, списками основной и дополнительной литературы, списком аббревиатур и сокращений по изучаемой дисциплине на русском языке. Программа представляет собой общую структуру изучения указанной дисциплины, что позволяет студенту, анализируя практический материл, адекватно оценивать общую тематику изучаемого курса. Программа поможет студенту при подготовке к лекциям и семинарским занятиям, раскроет практический аспект изучаемой дисциплины. Контрольные вопросы и задания по каждой теме помогут обобщить изученный материал, что, безусловно, может предполагать самоконтроль студента. Все выше изложенное учитывалось при составлении Рабочей программы дисциплины «Комплексный анализ хозяйственной деятельности». 1. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ УКАЗАНИЯ 1. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ УКАЗАНИЯ 1.1. Цели и задачи учебного курса Целью Комплексного анализа хозяйственной деятельности является: научить студентов делать правильные, научно обоснованные выводы и оценки о результатах деятельности предприятий. Закрепить понятия управлять основным, оборотным капиталом и рабочей силой, научить студента практическому применению теоретических знаний на конкретном предприятии и исследовании зарубежного опыта в управлении имуществом и инвестициями. Основными задачами курса является: – изучение теоретических основ комплексного анализа; – изучение сфер применения управленческого анализа; – изучение задач, источников и методов анализа; – анализ производства и реализации продукции и факторы, влияю-щие на их изменение; – характеристика нормативной базы для анализа; – анализ затрат на производство и факторы, влияющие на их изменение; – исследование видов и методов инвестиционного анализа; – организация и методы маркетингового исследования; – исследование и управление основным и оборотным капиталом. Одной из основных целей задач курса является практическое применение теоретических знаний, умение исследовать зарубежной опыт управления имуществом предприятия и инвестициями. 1.2. Компетенции, приобретаемые при изучении курса В результате теоретического изучения дисциплины студент должен: – овладеть основными направлениями комплексного анализа хозяйственной деятельности; – изучить методы экономического анализа, которые применяются на разных этапах и направлениях комплексного анализа; – овладеть основными приемами выявления и оценки резервов производства; – определить возможности использования результатов комплексного экономического анализа. В результате практического изучения дисциплины студент должен – делать конкретные выводы и предложения по итогам проведенного анализа; – применить полученные знания в процессе анализа конкретного предприятия при выполнении курсовых и дипломных работ; – внедрить научные достижения в управленческом анализе мирового масштаба, в анализе современного отечественного предприятия; – применить все методы непосредственно в анализе производства и реализации продукции, себестоимости, прибыли и рентабельности, давать оценку финансового состояния по конкретному балансу. 1.3. Объем и сроки изучения дисциплины Курс рассчитан на 34 часа лекционных занятий, 17 часов практических занятий и 119 часов самостоятельного изучения дисциплины. Дисциплина читается в седьмом семестре, согласно учебного плана. 1.4. Основные виды занятий и особенности их проведения при изучении дисциплины При изучении данной дисциплины проводятся лекционные, практические занятия а также самостоятельные работы. Курс «Комплексный анализ хозяйственной деятельности» изучается студентами всех форм обучения. При подготовке к изучению дисциплины студенты могу воспользоваться консультациями, которые определены согласно учебного плана. 1.5. Взаимосвязь аудиторной и самостоятельной работы студента при изучении курса В ходе изучения данного курса студенты слушают лекции, посещают практические занятия, занимаются индивидуально. При этом готовят отдельные темы лекционных занятий, выполняют тестовые работы, задания в виде решения различной сложности задач на примере конкретного предприятия. Кроме того, студенты согласно, выбранной темы и задания к ней по отчетности предприятия, готовят к защите курсовой проект. 1.6. Виды контроля знаний студентов и их отчетности Виды промежуточного и текущего контроля знаний студентов: – ответ на вопросы по каждой теме практических занятий; – выполнение контрольных работ по темам в индивидуальных кар-точках; – промежуточное тестирование на компьютере. Виды итогового контроля знаний студентов: – в виде электронных тестов по курсу дисциплины; – может быть проставлена интегрированная оценка знаний по ито-гам проведенных контрольных работ и по итогам тестирования. Обязательным условием допуска студента к экзамену является вы-полнение им курсовой работы, выполнение всех практических заданий по анализу предприятия и наличие промежуточной аттестации. Важным фактором является компетентность экзаменуемого опери-ровать в своем ответе ссылками на соответствующие положения в учеб-ной и научной литературе и применить их в практической деятельности при анализе конкретного предприятия. 2. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ 2.1. Перечень тем лекционных занятий Тема 1. Роль содержания управленческого анализа Цель и содер-жание управленческого анализа, источники 1.5 Виды контроля и отчетности по дисциплине Контроль успеваемости бакалавров осуществляется в соответствии с рейтинговой системой оценки знаний бакалавров. Текущий контроль предполагает: - проверку уровня самостоятельной подготовки студента при выполнении индивидуального задания; - дискуссии по основным моментам изучаемой темы. - проведение контрольных работ по блокам изученного материала; - тестирование остаточных знаний (предварительные аттестации). Промежуточный контроль проводится в форме экзамена (тестирование в локальной сети). 2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ 2.1 Темы лекций Тема 1. Анализ маркетинговой деятельности предприятия Анализ спроса на продукцию и оценка риска невостребованной продукции. Анализ рынков сбыта продукции и ценовой политики предприятия. анализ конкурентоспособности продукции. Тема 2. Анализ выпуска и продажи продукции Анализ выпуска продукции. Анализ продажи продукции. Выполнение обязательств по поставкам. Анализ ассортимента продукции. Структурные сдвиги в составе продукции. Анализ качества продукции. Анализ ритмичности производства. Тема 3. Анализ использования персонала предприятия Анализ численности персонала, его состава и движения. Анализ использования рабочего времени. Анализ показателей производительности труда. Тема 4. Анализ использования основных средств Анализ наличия и движения основных средств. Анализ технического состояния основных средств. Анализ использования основных средств по обобщающим показателям. Анализ использования оборудования. Тема 5. Анализ наличия и использования материальных ресурсов Анализ обеспеченности предприятия материальными ресурсами. Анализ использования материальных ресурсов. Сводный подсчет резервов увеличения выпуска и реализации продукции. Тема 6. Анализ затрат на производство продукции Анализ затрат на производство по элементам. Анализ затрат на 1 рубль товарной продукции. Анализ себестоимости товарной продукции по статьям калькуляции. Анализ материальных затрат. Анализ затрат на оплату труда. Анализ комплексных статей себестоимости. Сводный подсчет резервов снижения себестоимости. Тема 7. Анализ эффективности инвестиций Сущность и классификация инвестиций. Анализ эффективности реальных инвестиций. Выбор инвестиционного проекта. Анализ доходности акций. Оценка инвестиционной привлекательности предприятия. 2.2 Перечень тем практических/лабораторных занятий Тема 1. Анализ маркетинговой деятельности предприятия Анализ спроса на продукцию и оценка риска невостребованной продукции. Анализ рынков сбыта продукции и ценовой политики предприятия. анализ конкурентоспособности продукции. Тема 2. Анализ выпуска и продажи продукции Анализ выпуска продукции. Анализ продажи продукции. Выполнение обязательств по поставкам. Анализ ассортимента продукции. Структурные сдвиги в составе продукции. Анализ качества продукции. Анализ ритмичности производства. Тема 3. Анализ использования персонала предприятия Анализ численности персонала, его состава и движения. Анализ использования рабочего времени. Анализ показателей производительности труда. Тема 4. Анализ использования основных средств Анализ наличия и движения основных средств. Анализ технического состояния основных средств. Анализ использования основных средств по обобщающим показателям. Анализ использования оборудования. Тема 5. Анализ наличия и использования материальных ресурсов Анализ обеспеченности предприятия материальными ресурсами. Анализ использования материальных ресурсов. Сводный подсчет резервов увеличения выпуска и реализации продукции. Тема 6. Анализ затрат на производство продукции Анализ затрат на производство по элементам. Анализ затрат на 1 рубль товарной продукции. Анализ себестоимости товарной продукции по статьям калькуляции. Анализ материальных затрат. Анализ затрат на оплату труда. Анализ комплексных статей себестоимости. Сводный подсчет резервов снижения себестоимости. Тема 7. Анализ эффективности инвестиций Сущность и классификация инвестиций. Анализ эффективности реальных инвестиций. Выбор инвестиционного проекта. Анализ доходности акций. Оценка инвестиционной привлекательности предприятия. 3. ОБРАЗОВАТЕЛЬНЫЕ ТЕХНОЛОГИИ Программой дисциплины предусмотрено чтение лекций, проведение практических занятий. В течение изучения дисциплины магистранты изучают на лекционных занятиях теоретический материал. На практических занятиях под руководством преподавателя, решают практические задачи, разбирают ситуации. Для бакалавров в качестве самостоятельной работы предполагается подготовка докладов и сообщений, выполнения домашних заданий. 4. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ИЗУЧЕНИЮ КУРСА 4.1 Перечень и тематика самостоятельных работ студентов по дисциплине 1 Какие задачи рассматривают в процессе анализа маркетинговой деятельности? 2 Какие показатели рассчитывают для оценки конкурентоспособности продукции? 3 Какие способы применяются для оценки влияния структурных сдвигов на выпуск продукции в стоимостном выражении? 4 Какие факторы оказывают влияние на объем проданной продукции? 5 Как рассчитывается резерв увеличения выпуска продукции за счет более ритмичной работы? 6 Как дается оценка обеспеченности предприятия трудовыми ресурсами? 7 Как дается оценка обеспеченности предприятия основными фондами? 8 Какие показатели используются для оценки использования оборудования по времени и по мощности? 9 Какие показатели применяются для оценки обеспеченности предприятия материальными ресурсами? 10 Назовите основные резервы улучшения использования сырья и материалов. 11 Как рассчитывается резерв увеличения реализации продукции? 12 Перечислите элементы затрат на производство. 13 Какие факторы оказывают влияние на изменение затрат на 1 рубль произведенной продукции? 14 Перечислите статьи калькуляции себестоимости продукции. 15 Какие калькуляционные статьи являются комплексными? 16 Какие вопросы изучают в процессе анализа обоснованности цен на продукцию? 17 Что такое конкурентоспособность товара? 18 Что такое маржинальный доход? 19 Какие факторы оказывают влияние на выпуск продукции в стоимостном выражении? 20 Какие факторы оказывают влияние на объем проданной продукции? 21 Что такое ассортимент? 22 Какие показатели используются для оценки качества продукции? 23 Какие категории промышленно-производственного персонала существуют? 24 Как изменяется выпуск продукции в случае увеличения возвратных отходов? 25 Назовите элементы баланса времени работы оборудования. 26 Что такое инвестиции? 27 Из каких частей состоит общий риск портфеля акций? 28 Как различаются облигации по способу обеспечения? 29 Как рассчитывается текущая доходность облигации? 30 Что такое доходность досрочного погашения облигации? 4.2 Контрольные вопросы для самостоятельной оценки качества освоения учебной дисциплины К теме 1. 1. Какие задачи рассматривают в процессе анализа маркетинговой деятельности? 2. Какие факторы влияют на уровень спроса? 3. Как рассчитывается коэффициент эластичности спроса по доходу? 4. Для чего используется механизм эластичности? 5. Что представляет собой риск невостребованной продукции? 6. Какие категории товаров выделяют по результатам анализа структуры рынков сбыта? 7. Каковы стадии жизненного цикла товара на отдельных сегментах рынка? 8. Какие вопросы изучают в процессе анализа обоснованности цен на продукцию? 9. Что такое конкурентоспособность товара? 10. Какие показатели рассчитывают для оценки конкурентоспособности продукции? К теме 2. 1. Какие показатели используются для анализа динамики объемов производства? 2. Какие факторы оказывают влияние на выпуск продукции в стоимостном выражении? 3. Какие факторы оказывают влияние на объем проданной продукции? 4. Как изменяется объем проданной продукции в результате увеличения остатков нереализованной продукции? 5. Что такое ассортимент? 6. Может ли быть перевыполнен план по ассортименту? 7. Назовите способы оценки выполнения плана по ассортименту. 8. Какие способы применяются для оценки влияния структурных сдвигов на выпуск продукции в стоимостном выражении? 9. Что понимают под качеством продукции? 10. Какие показатели используются для оценки качества продукции? 11. Какие применяются способы для определения влияния качества на выпуск продукции в стоимостном выражении? 12. Что понимают под ритмичностью производства? 13. За какие периоды времени проводится анализ ритмичности? 14. Как рассчитывается коэффициент ритмичности? 15. Как рассчитывается резерв увеличения выпуска продукции за счет более ритмичной работы? К теме 3. 1. Как дается оценка обеспеченности предприятия трудовыми ресурсами? 2. Как рассчитывается абсолютный и относительный излишек (недостаток) кадров? 3. Что такое структура персонала предприятия? 4. Какие категории промышленно-производственного персонала существуют? 5. Какие показатели используются для оценки движения рабочей силы? 6. Как рассчитывается коэффициент оборота по приему? 7. Как рассчитывается коэффициент оборота по выбытию? 8. Как рассчитывается коэффициент текучести? 9. Какие причины выбытия работников являются отрицательными? 10. Назовите элементы баланса рабочего времени. 11. Как рассчитывается резерв увеличения выпуска продукции за счет улучшения использования рабочего времени? 12. Какие факторы оказывают влияние на эффективный фонд времени всех рабочих? 13. Какие показатели используются для оценки производительности труда? 14. Какие факторы оказывают влияние на среднегодовую выработку одного работающего? 15. Перечислите факторы, влияющие на среднегодовую выработку одного рабочего. 16. Как определяется абсолютное и относительное отклонения по фонду оплаты труда? 17. Какие факторы оказывают влияние на фонд оплаты труда? К теме 4. 1. Как дается оценка обеспеченности предприятия основными фондами? 2. Какие показатели используются для оценки технического состояния основных фондов? 3. Как рассчитывается коэффициент износа? 4. Как рассчитывается коэффициент годности? 5. Как рассчитывается средний возраст оборудования? 6. Какие показатели используются для обобщающей оценки использования основных фондов? 7. Какие факторы оказывают влияние на фондоотдачу основных производственных фондов? 8. Какие факторы влияют на фондорентабельность? 9. Какие показатели применяются для оценки использования количественного состава оборудования? 10. Назовите элементы баланса времени работы оборудования. 11. Какие показатели используются для оценки использования оборудования по времени и по мощности? 12. Как рассчитывается коэффициент сменности? 13. Как рассчитывается коэффициент целосменного использования оборудования? 14. Как рассчитывается коэффициент экстенсивной нагрузки? 15. Как рассчитывается коэффициент интенсивной нагрузки оборудования? 16. Как рассчитывается коэффициент интегральной нагрузки оборудования? К теме 5. 1. Какой показатель используется для оценки равномерности поставок материалов? 2. Какие показатели применяются для оценки обеспеченности предприятия материальными ресурсами? 3. Как рассчитывается запас в днях? 4. Какие факторы оказывают влияние на изменение материалоемкости продукции? 5. Как рассчитывается показатель материалоотдачи? 6. Как изменяется выпуск продукции в случае увеличения возвратных отходов? 7. Как рассчитывается коэффициент использования материалов? 8. Назовите основные резервы улучшения использования сырья и материалов. 9. Как определяется комплектный текущий резерв увеличения выпуска продукции? 10. Как рассчитывается перспективный резерв? 11. Как рассчитывается резерв увеличения реализации продукции? К теме 6. 1. Перечислите элементы затрат на производство. 2. Как рассчитывается коэффициент дифференциации (вариации) затрат? 3. Как рассчитывается показатель затрат на 1 рубль продукции? 4. Какие факторы оказывают влияние на изменение затрат на 1 рубль произведенной продукции? 5. Перечислите статьи калькуляции себестоимости продукции. 6. Какие калькуляционные статьи являются комплексными? 7. Какие факторы оказывают влияние на изменение материальных затрат? 8. Какие факторы оказывают влияние на заработную плату производственных рабочих? 9. продукции? 10. 11. 12. 13. Какие факторы оказывают влияние на заработную плату на единицу Что входит в состав общепроизводственных расходов? Перечислите статьи общехозяйственных расходов. Как формируются потери от брака, относимые на себестоимость продукции? Что входит в состав расходов на продажу? К теме 7. 1. Что такое инвестиции? 2. Какие инвестиции относятся к реальным? 3. Что относится к финансовым инвестициям? 4. Какие методы применяются для оценки инвестиционных проектов? 5. Что учитывается в финансовых расчетах с помощью дисконтирования? 6. В чем суть метода расчета чистого приведенного дохода? 7. Как рассчитывается индекс рентабельности инвестиций? 8. Что такое норма рентабельности инвестиций, или внутренняя норма доходности? 9. Как рассчитывается коэффициент эффективности инвестиций? 10. Как определяется срок окупаемости инвестиций, если доход по годам распределен равномерно? 11. Как определяется внутренняя стоимость акции? 12. Что такое номинальная стоимость акции? 13. Как рассчитывается балансовая стоимость акции? 14. Как определяется теоретическая стоимость привилегированной акции? 15. Что такое доходность акции? 16. Что такое текущая доходность акции? 17. Какая доходность является капитализированной? 18. Что понимается под риском? 19. Из каких частей состоит общий риск портфеля акций? 20.Что такое облигация? 21. Как различаются облигации по способу обеспечения? 22. Как рассчитывается текущая доходность облигации? 23. Что такое доходность досрочного погашения облигации? 4.3 Методические рекомендации по организации СРС Для бакалавров в качестве самостоятельной работы предполагается подготовка докладов и сообщений, выполнения домашних заданий. 5. УЧЕБНО-МЕТОДИЧЕСКОЕ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ 5.1 Основная литература Т. Б. Бердникова, Анализ и диагностика финансово-хозяйственной деятельности предприятия (М.: ИНФРА-М, 2013) Г. В. Савицкая, Анализ хозяйственной деятельности (М.: ИНФРА-М, 2013) Г. В. Савицкая, Комплексный анализ хозяйственной деятельности предприятия (М.: ИНФРА-М, 2013 [28.05.2014]) авт. : М. А. Вахрушина, М. В. Друцкая, Т. И. Рощина и др.] , Комплексный экономический анализ хозяйственной деятельности (М.: Вузовский учебник, 2009) . А. Д. Шеремет, Комплексный анализ хозяйственной деятельности (М.: ИНФРА-М, 2009) Л. С. Сосненко, Е. Н. Свиридова, И. Н. Кивелиус, Комплексный экономический анализ хозяйственной деятельности (М.: КНОРУС, 2009) [авт. кол.: В. И. Видяпин, С. В. Казаков, В. Я. Поздняков и др.] , Анализ и диагностика финансово-хозяйственной деятельности предприятий (М.: ИНФРА-М, 2013 ) Дополнительная литература / научные статьи 1. Фурсова М.Н. Комплексный анализ хозяйственной деятельности - Учебное пособие с грифом УМО. ВГУЭС, 2009. 345 с. 6. МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ а) электронные полнотекстовые базы данных научной библиотеки ВГУЭС; б) электронные базы данных Росстата и официальных сайтов международных организаций; в) техническое и лабораторное обеспечение – аудитория с мультимедийным оборудование. 7. СЛОВАРЬ ОСНОВНЫХ ТЕРМИНОВ Акции – ценные бумаги, выпускаемые акционерными обществами. Удостоверяют внесение их владельцами доли в акционерный капитал. Дают право на получение части прибыли в виде дивиденда и другие права. Амортизация – постепенное перенесение стоимости основных фондов в процессе их эксплуатации на стоимость готовой продукции. Амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени изнашивания основных фондов. Аренда – предоставление имущества его хозяином во временное пользование на договорных условиях, за плату. Ассортимент – состав видов продукции, выпускаемой предприятием с указанием их количества. Аудит – независимое рассмотрение специально назначенным аудитором финансовых отчетов предприятия и выражение мнения о них при соблюдении правил, установленных законом; проверка состояния активов и пассивов предприятия. Базовая прибыль на акцию – отношение базовой прибыли отчетного периода (чистой прибыли отчетного периода за минусом дивидендов по привилегированным акциям за отчетный период) к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Баланс рабочего времени – баланс, характеризующий ресурсы рабочего времени работников предприятия и их использование. Безубыточное производство – это производство, при котором доходы от продажи продукции превышают затраты на ее производство или равны им. Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движений путем сплошного, непрерывного и документального наблюдения всех хозяйственных операций. Вексель – ценная бумага, удостоверяющая обязательство заемщика, векселедателя уплатить векселедержателю положенный к возврату долг в оговоренный срок. Возвратные отходы – отходы, используемые на самом предприятии либо реализуемые на сторону. Готовая продукция – продукция, которая прошла все стадии переработки на данном предприятии и готова к продаже. Группировка – объединение единиц совокупности в группы по какому-то признаку. Денежная (стоимостная) оценка – использование денежного измерителя в системе экономической информации. Дивиденд – часть чистой прибыли акционерного общества, распределяемая между акционерами в соответствии с имеющимися у них акциями. Дисконтирование – метод приведения экономических показателей будущих лет к сегодняшней ценности. Добавочный капитал – финансовый ресурс, полученный в результате переоценки имущества организации; эмиссионный доход, полученный от продажи собственных акций по цене, превышающей их номинальную стоимость; курсовые разницы как результат погашения задолженности участниками по взносам в уставный капитал иностранной валютой. Доходные вложения в материальные ценности – часть внеоборотных активов организации, имеющих материально-вещественную форму (здания, оборудование и др.), предназначенных для предоставления за плату во временное владение с целью получения дохода. Доходы – это увеличение экономических выгод предприятия, которое проявляется либо в росте активов, либо в уменьшении обязательств, либо в том и другом. Жизненный цикл товара – общий период времени от появления товара на рынке до исчезновения с него. Износ – это постепенная утрата капитальными благами своей ценности. Инвестиции – это вложения экономических ресурсов с целью получения прибыли в будущем. Инвестиционная деятельность – деятельность организации, связанная с приобретением внеоборотных активов и их продажей, с осуществлением финансовых вложений в капиталы других предприятий и др. Индекс – цифровой показатель, выражающий (в процентах или коэффициентах) последовательные изменения какого-либо экономического параметра: товарооборота, изменения цен, объема продукции и т.д. Интенсивные факторы – факторы, характеризующие степень усилия, напряженности труда в процессе производства, например, повышение уровня производительности труда. Калькуляция – представленный в табличной форме бухгалтерский расчет затрат, расходов в денежном выражении на производство и сбыт продукции. Квалификационный разряд – показатель уровня квалификации рабочих, их подготовленность к выполнению конкретных видов работы. Конъюнктура – определенное соотношение между спросом и предложением как по отдельным товарам и их группам, так и по товарной и денежной массе в целом. Кратная модель – модель, при которой результативный показатель получают делением одного факторного показателя на другой. Кредит – предоставление денежных средств в долг на условиях возвратности, платности, срочности и под обеспечение гарантиями или имуществом. Курсовые разницы – разница в курсах валют в разные периоды времени, возникающая вследствие инфляции. Маржинальный анализ – анализ, основанный на делении затрат на условнопостоянные и переменные и категории маржинального дохода. Маржинальный доход – это разница между выручкой от продажи продукции и переменными затратами. Маркетинг – система управления производством и сбытом, направленная на выяснение и удовлетворение потребностей, на получение прибыли. Маркетинговый анализ – анализ рынков ресурсов и сбыта продукции. Материалоемкое производство – производство, в затратах которого наибольший удельный вес занимают материальные затраты. Материалоемкость – отношение стоимости затраченных на производство продукции материальных ресурсов к объему продукции в стоимостном выражении. Материалоотдача – отношение стоимости произведенной продукции к стоимости затраченных на ее производство материальных ресурсов. Материально-производственные запасы – оборотные активы, имеющие материально-вещественную форму (запасы сырья, материалов, топлива, готовая продукция, товары для перепродажи). Материальные затраты – часть затрат на производство продукции, в которую включаются затраты на сырье, материалы, топливо, энергию и другие затраты, приравненные к материальным. Моральный износ – утрата полезности активов в результате разработки более совершенных или более дешевых, требующих меньших затрат труда. Мультипликативная модель – модель, при которой результативный показатель представляет собой произведение нескольких факторов Наращение – расчет стоимости на определенный период времени при условии ее увеличения по простой или сложной ставке. Незавершенное производство – предметы труда, вступившие в производственный процесс, т.е. находящиеся в процессе обработки и сбора, а также полуфабрикаты собственного производства, не законченные производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия. Незавершенное строительство – сумма капитальных затрат застройщика по возведению объекта с начала строительства до их ввода в эксплуатацию. Непроизводительные расходы – непланируемые расходы и потери, вызываемые бесхозяйственностью, недостатками организации производства и учета материальных ценностей. Норматив – универсальная, широко распространенная норма, относящаяся преимущественно к удельному расходу материальных ресурсов; обобщающая норма, установленная для широкого круга однородных экономических показателей. Норма расхода – установленная, документально подтвержденная величина, определяющая нормативный уровень расходования ресурсов. Облигация – ценная бумага с фиксированным процентом, выпускаемая государством или частными компаниями. Обязательства – возникшая ранее задолженность предприятия перед юридическими и физическими лицами, погашение которой приведет к уменьшению экономический выгоды. Основные средства – материальные активы, предназначенные для использования в производственных или управленческих целях со сроком службы более года. Остаточная стоимость основных средств – разница между первоначальной стоимостью и суммой амортизации (износа). Отложенные налоговые активы – обусловленная временными разницами сумма Первоначальная стоимость основных фондов – текущая рыночная стоимость основных фондов на дату принятия их к бухгалтерскому учету. Предприятие – самостоятельный хозяйствующий субъект, созданный в порядке, установленном законами для производства продукции, выполнения работ и оказания услуг в целях получения прибыли. Производительность труда – показатель эффективности использования трудовых ресурсов, определяемый на предприятиях как отношение выпуска продукции к среднесписочной численности работающих. Проданная продукция – объем продукции в денежном выражении, проданной предприятием за определенный период времени. Производственные запасы – активы, используемые для производства продукции (сырье, материалы, покупные полуфабрикаты, комплектующие изделия и т.д.). Производственный персонал – персонал, занятый трудовыми операциями, связанными с основной деятельностью предприятия. Разводненная прибыль на акцию – уменьшение величины базовой прибыли в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов или конвертации финансовых инструментов, эмитированных организацией, в обыкновенные акции. Расходы – уменьшение экономических выгод организации, выражающееся в снижении или потере стоимости активов или в росте обязательств, которые приводят к сокращению капитала. Рейтинг – официальное заключение о кредитоспособности предприятия. Рентабельность – показатель эффективности, доходности предприятия, рассчитываемый как частное от деления прибыли на затраты, расход ресурсов. Ритмичность производства – изготовление продукции в соответствии с установленным планом. Сальдовый метод – метод расчета влияния фактора, основанный на определении разницы между отклонением фактического показателя от планового и суммарным влиянием остальных факторов. Себестоимость продукции – затраты на производство и реализацию продукции в стоимостной оценке. Сегмент рынка – совокупность потребителей, одинаково реагирующих на один и тот же набор побудительных стимулов маркетинга. Смета затрат – полная сводка затрат. Срок окупаемости – период с момента вложения капитала до момента получения дохода, эквивалентного сумме изначального вложения. Ссудный процент – цена, уплачиваемая собственникам капитала за использование заемных средств в течение определенного периода. Статистический учет – система сбора, регистрации и обобщение информации, характеризующей количественные закономерности деятельности предприятий в неразрывной связи с их качественным содержанием. Статистическая отчетность – совокупность составляемых по утвержденным формам отчетов компаний, предприятий, которые они обязаны в установленные сроки представлять в статистические органы. Сортность продукции – разделение товаров по качеству на определенные группы. Среднесписочная численность работников – средняя численность списочного состава работников за определенный период времени. Структура продукции – соотношение удельных весов отдельных видов продукции в общем выпуске. Текучесть кадров – увольнение работников по причинам, не связанным с производственной или общегосударственной необходимостью. Текущая (операционная) деятельность – осуществление коммерческой организацией уставных видов деятельности для извлечения прибыли. Текущая рыночная стоимость – сумма денежных средств или их эквивалентов, которая может быть получена (уплачена) в результате продажи (покупки) актива. Трудоемкое производство – производство, в затратах которого наибольший удельный вес занимают трудовые затраты. Трудоемкость продукции – затраты труда на единицу продукции. Физический износ – это постепенная утрата основными фондами своей первоначальной потребительской стоимости, происходящая не только в процессе их функционирования, но и при их бездействии. Фондовооруженность труда – показатель, характеризующий стоимость основных средств, приходящихся на одного работника. Фондоемкое производство – производство, в затратах которого наибольший удельный вес занимают амортизационные отчисления. Фондоемкость – показатель, обратный фондоотдаче, рассчитываемый как отношение стоимости основных средств к выручке от продаж (произведенной продукции). Фондоотдача – величина выручки от продаж (произведенной продукции), приходящаяся на рубль стоимости основных средств. Фонд оплаты труда – суммарные денежные средства предприятия, израсходованные в течение определенного времени на оплату труда работников. Экстенсивные факторы – факторы, связанные с количественным приростом результативного показателя, например, увеличение выпуска продукции за счет увеличения числа рабочих. Эмиссия – выпуск в обращение денег и ценных бумаг. Эмиссионный доход – доход, возникающий в акционерном обществе при реализации акций как разница между их фактической и номинальной стоимостью