Полнотекстовый файл - Современные проблемы науки

advertisement

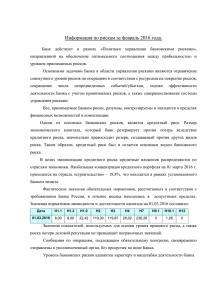

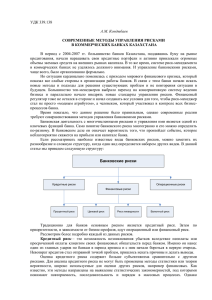

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В КОММЕРЧЕСКИХ БАНКАХ М. М. КОМЗАЛОВА Негосударственное образовательное учреждение высшего профессионального образования Смоленский гуманитарный университет г. Смоленск mariyakomzalova@mail.ru Статья посвящена совершенствованию системы управления кредитным риском в коммерческих банках. Проведен анализ причин возникновения кредитного риска. Рассмотрены пути снижения кредитного риска. Наиболее опасным для банковской системы России сегодня является кредитный риск. Кредитный риск – вероятность, что дебитор не сможет осуществить процентные платежи или выплатить основную сумму кредита в соответствии с условиями, указанными в кредитном соглашении – является неотъемлемой частью банковской деятельности. Кредитный риск означает, что платежи могут быть задержаны или вообще не выплачены, что, в свою очередь, может привести к проблемам в движении денежных средств и неблагоприятно отразиться на ликвидности банка. Несмотря на инновации в секторе финансовых услуг, кредитный риск до сих пор остается основной причиной банковских проблем. Кредитный риск тесно связан с риском ликвидности. В зависимости от того, какой по срочности сформирован кредитный портфель и какова структура пассивов, за счет которых сформирован портфель, можно оценить сбалансированность обязательств и активов банков и оценить риск ликвидности, присущий банку и всей банковской системе в целом. Ликвидность – это способность финансовых активов оперативно обращаться в наличность. Управление рисками ликвидности подразумевает соотнесение структуры обязательств и требований банка по срокам погашения. Риск ликвидности возникает в том случае, если банк в определенный момент времени не может выполнить свои обязательства изза недостаточности средств. Эта ситуация может возникнуть из-за несбалансированности активов и пассивов по срокам. Банку необходимо иметь всегда некоторый запас ликвидности на случай неожиданных изменений в балансе [1]. На сегодняшний день подавляющая часть убытков в российских банках приходится на кредитные риски, поскольку именно кредитный портфель наших банков составляет в среднем 50-70% активов. В российской банковской системе до 80% потерь приходится на кредитный риск, примерно 15% – на рыночный риск и оставшиеся 5% – на операционный [3]. Для сравнения: возьмем крупный универсальный западный банк, история деятельности которого измеряется десятилетиями. У него структура потерь будет выглядеть таким образом: около 60-70% составят потери от операционного риска, а остальное – от кредитного и рыночного. Разница в структуре потерь объясняется тем, что уровень автоматизации процессов и процедур, внедрения комплексных IT-технологий в отечественных банках гораздо ниже, чем в западных. Следовательно, ниже уровень зависимости бизнеса от риска систем. Рис.1. Доля потерь банков от реализации различных видов рисков, % Вероятность кредитного риска в последнее время существенно возросла по ряду причин. Первая причина – кризис доверия. Мировой финансовый кризис, начавшийся с ипотечного кризиса в США и обрушивший мировые фондовые рынки, пришел в Россию в виде оттока средств иностранных инвесторов. Этот отток ухудшил ликвидность банков, использовавших иностранные заемные средства, а также привел к существенному снижению котировок российских ценных бумаг. Возник кризис ликвидности. Встал рынок МБК, рынок РЕПО, то есть кризис ликвидности трансформировался в кризис доверия, что, в свою очередь, существенно повлияло на способность банков выдавать новые кредиты. Принятые правительством России меры решили проблему ликвидности, но не устранили кризиса доверия. Вторая причина – принцип домино. Глубокая специализация современного бизнеса приводит к зависимости от множества поставщиков и потребителей. Финансовая неустойчивость одного из смежников, невозможность перекредитоваться заканчивается остановкой всей производственной цепи, что повышает кредитный риск всех участников процесса. Третья причина – падение спроса. Финансовый кризис уже привел к свертыванию производства, падению зарплат и доходов, что, в свою очередь, оборачивается падением спроса. Как следствие – затоваривание, падение рентабельности бизнеса, снижение способности обслуживать ссудную задолженность, то есть повышение кредитного риска. Поскольку кредитный риск, как правило, составляет существенную долю общих рисков банков, тяжесть последствий от данного вида риска максимальна. При оценке финансового состояния контрагентов во время кризиса существенно повышается роль индивидуальной оценки против формализованной, также возрастает роль показателей ликвидности и оборачиваемости, для оценки больше используются свежие (текущие) данные. Практикуется упреждающее проведение мониторинга финансового состояния контрагента с целью выявления возможных потерь на ранней стадии, до возникновения проблемной задолженности [2]. Инструментов для принятия объективной оценки кредитных и финансовых рисков явно недостаточно. Частота, сроки поступления новой (актуальной) информации о финансовом состоянии контрагентов не соответствуют скорости развития финансового кризиса. Аудиторские заключения, равно как и рейтинги, выставляемые рейтинговыми агентствами, – это уже реакция постфактум, причем с изрядным временным лагом. Недостаток информации приходится компенсировать снижением общих рисков банковской деятельности с соответствующим снижением доходности. Банкам приходится отказываться от высокорисковых вложений и операций, от долгосрочных инвестиций. В части оценки кредитных рисков необходимо отметить отсутствие культуры раскрытия финансовой и бизнес-информации у отечественных компаний: нет стандартов составления консолидированной отчетности, недоработано законодательство в части регулирования вопроса о раскрытии собственников. Кроме того, в начальной стадии развития находится отечественная культура выставления и получения кредитных рейтингов субъектами экономической деятельности: существенно недоработана законодательная база применения публичных кредитных рейтингов, фактически отсутствуют авторитетные национальные рейтинговые агентства. Как следствие, ограниченный интерес к публичным рейтингам как к одному из средств оценки кредитных рисков. Доступная финансовая и нефинансовая информация о контрагенте дает возможность лишь делать определенные предположения о степени присущего ему риска. Для решения данных проблем, необходимо их анализировать и принимать верные решения в управлении ими, а также коммерческим банкам необходима проработанная технология управления рисками. Глубина автоматизации созданной технологии зависит в первую очередь от объемов и количества операций банка, объема данных – исторических и рыночных, – используемых для измерения рисков и построения управляющих воздействий, в меньшей степени – от числа риск-менеджеров. Если объемы бизнеса и возможных потерь невелики, банк может выбрать локальные решения по управлению отдельными видами рисков, по контролю ограниченного набора параметров (остатки на корсчетах, например, или лимиты на контрагентов), пользоваться собственными разработками, включая надстройки к MS Excel. Мировая практика показывает, что развитие системы управления рисками в масштабах организации происходит поэтапно. Поначалу управление рисками осуществляется в виде комплайенс-контроля, организуется подразделение, осуществляющее функции внутреннего аудита. Силами этого подразделения и бизнес-подразделений создаются правила и регламенты, которые фиксируются приказами, формализующими управление качеством [4]. Непосредственная работа с рисками начинается в момент определения перечня рисков, воздействующих на организацию, создания карты рисков. На этом этапе для измерения рисков используются в основном экспертные оценки. Начинается накопление исторической базы данных. По мере накопления данных появляется возможность проведения исторического тестирования, организации статистических оценок рисков. И, наконец, создание комплексной системы управления рисками подразумевает учет всех видов рисков и организацию интегрированной оценки воздействующих на банк рисков. Организация технологии управления риском в коммерческом банке – достаточно емкий, продолжительный проект, требующий привлечения квалифицированных кадров. Риск-менеджмент, как отрасль знания, развивается уже около тридцати лет, и к настоящему времени в России есть менеджеры, компетентные в организации управления риском. Рост конкуренции, снижение ставок заставляют банки искать резервы удержания доходности. Управление вероятностью потерь при удержании доходности на приемлемом уровне становится крайне важной задачей. Поступательное развитие экономики, которое наблюдается в России в течение последних семи лет, предоставляет банкам возможность выстроить систему управления риском сейчас, в режиме стабильного функционирования банка, и встречать любые изменения экономического цикла во всеоружии [3]. Рис. 2. Этапность развития риск-менеджмента Повышенное внимание банковских риск-менеджеров к вопросам управления кредитными рисками — позитивный фактор для банковского сектора в целом. Сложившаяся ситуация дает достаточно возможностей для того, чтобы внести корректировки в сложившуюся систему и окончательно закрыть вопрос о возможности наступления в России кризиса «плохих долгов», который еще пару лет назад казался реальной угрозой. В период «передышки» практика управления кредитными рисками будет улучшена, а следовательно, сформируется хороший базис для новой кредитной экспансии. Новый виток роста, вероятно, будет более осторожным и осмысленным, но, безусловно, поставит перед рискменеджерами новые задачи, которые потребуют дальнейшего совершенствования практики управления рисками. Список использованных источников: 1. Алексеева В.Д. Банковские риски: методы расчета, регулирования и управления. – Издательство Сыктывкарского университета, 2001 2. Банковские риски: учебное пособие / кол. авторов; под ред. д-ра экон. наук, проф. О.И. Лаврушина и д-ра экон. наук, проф. Н.И. Валенцовой.– 2-е изд., стер.– М.: КНОРУС, 2011 3. http://www.klerk.ru/ 4. http://www.finmarket.ru