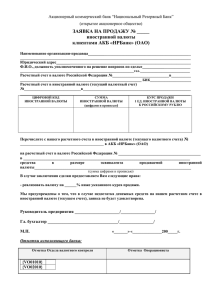

о порядке ведения бухгалтерского учета операций, отражаемых

advertisement