Документы при приобретении акций ОАО Банк ВТБ на сумму

advertisement

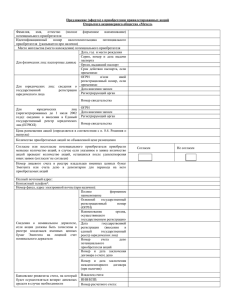

Документы при приобретении акций ОАО Банк ВТБ на сумму свыше 10 млн. рублей юридическими лицами Документы, представляемые для оценки финансового положения Приобретателя в целях установления достаточности скорректированных чистых активов (собственных средств), оформляются в соответствии с главой 29 Инструкции Банка России №135-И. Документы и сведения, составленные Приобретательом, должны быть достоверными, полными и подписанными (подтвержденными) подписью его руководителя (лица, исполняющего его обязанности) и лица, занимающего должность (осуществляющего обязанности) главного бухгалтера (в случае наличия должности главного бухгалтера). Полномочия лица, исполняющего обязанности руководителя, и лица, осуществляющего обязанности главного бухгалтера, должны быть подтверждены копией соответствующего организационно-распорядительного документа Юридические лица - резиденты (за исключением кредитных организаций и доверительных управляющих) 1 форма № 1 «Бухгалтерский баланс» (форма № 1-страховщик «Бухгалтерский баланс страховой организации») на последнюю отчетную дату1 с отметкой налогового органа о ее принятии в случае, если отчетность годовая (копиями квитанции об отправке заказного письма с описью вложения, квитанции о приеме бухгалтерской отчетности (налоговой декларации), протокола входного контроля бухгалтерской отчетности (налоговой декларации) и подтверждения отправки на бумажных носителях), а также форма № 1 «Бухгалтерский баланс» (форма № 1-страховщик «Бухгалтерский баланс страховой организации») на дату оплаты Акций2, заверенная печатью и подписями уполномоченных лиц; 1.1 расчет стоимости скорректированных чистых активов (собственных средств) на последнюю отчетную дату и на дату оплаты Акций; 1.2 сведения для расчета величины скорректированных чистых активов (собственных средств) по приведенной форме, на последнюю отчетную дату и на дату оплаты Акций; 1.3 1.4 1 сведения о существенных фактах, затрагивающих финансово-хозяйственную деятельность Приобретателя, произошедших или могущих произойти с последней отчетной даты до даты оплаты Акций, по Форме № 23. Здесь и далее под последней отчетной датой понимается последняя годовая (квартальная) отчетная дата, предшествующая дате оплаты Акций. В случаях, когда законодательно установленный срок представления годовой (квартальной) бухгалтерской отчетности не истек, представляется отчетность за предшествующий отчетный период (с отметкой налогового органа, если отчетность годовая, без отметки налогового органа - в остальных случаях). 2 На дату оплаты Акций информация предоставляется в случае, если стоимость приобретаемых Акций составляет более 50 процентов стоимости скорректированных чистых активов (собственных средств) на последнюю отчетную дату 3 Здесь и далее сведения о существенных фактах представляются, только если стоимость приобретаемых Акций составляет менее 50 процентов стоимости скорректированных чистых активов (собственных средств) Приобретателя. При этом в случае, если Приобретатель предоставляет бухгалтерскую отчетность и расчет (а также сведения для расчета) стоимости скорректированных чистых активов (собственных средств) на дату оплаты Акций, сведения о существенных фактах, затрагивающих финансово-хозяйственную деятельность Приобретателя, не предоставляются. 2 Юридические лица, использующие упрощенную систему налогообложения 2.1 выписка из книги доходов и расходов на последнюю отчетную дату и на дату оплаты Акций; 2.2 расчет стоимости скорректированных чистых активов на последнюю отчетную дату и на дату оплаты Акций, заверенный печатью и подписью уполномоченного лица; 2.3 сведения для расчета величины скорректированных чистых активов по форме, приведенной в Форме №1, на последнюю отчетную дату и на дату оплаты Акций; 2.4 сведения о существенных фактах, затрагивающих финансово-хозяйственную деятельность Приобретателя, произошедших или могущих произойти с последней отчетной даты до даты оплаты Акций по форме, приведенной в Форме №2. Юридические лица, применяющие упрощенную систему налогообложения, в отношении которых нормативными правовыми актами Российской Федерации установлена обязанность ведения бухгалтерского учета и составления бухгалтерской отчетности (в т.ч. для целей расчета (оценки) стоимости чистых активов), предоставляют документы в соответствии с разделом 2 настоящего Приложения. 3 Кредитные организации - резиденты 3.1 оборотная ведомость по счетам бухгалтерского учета кредитной организации (код формы 0409101) на последнюю отчетную дату и на дату оплаты Акций; 3.2 расчет собственных средств (капитала) на последнюю отчетную дату (код формы 0409134) и на дату оплаты Акций; 3.3 сведения для расчета величины скорректированных чистых активов по форме, приведенной в Форме №1, на последнюю отчетную дату и на дату оплаты Акций; 3.4 сведения о существенных фактах, затрагивающих финансово-хозяйственную деятельность Приобретателя, произошедших или могущих произойти с последней отчетной даты до даты оплаты Акций по форме, приведенной в Форме №2. 4 Паевые Инвестиционные Фонды/ Акционерные Инвестиционные фонды копия бухгалтерского баланса акционерного инвестиционного фонда на последнюю отчетную дату, предшествующую дате оплаты Акций; 4.1 баланс имущества, составляющего Паевой Инвестиционный Фонд, по состоянию на последний день календарного месяца (последний рабочий день календарного месяца), предшествующего дате оплаты Акций/ копия бухгалтерского баланса акционерного инвестиционного фонда на последнюю отчетную дату; 4.2 справка о стоимости чистых активов Паевого Инвестиционного Фонда/ акционерного инвестиционного фонда по состоянию на последний день календарного месяца (последний рабочий день календарного месяца), предшествующего дате оплаты Акций, составленная в соответствии с нормативным правовым актом Федеральной службы по финансовым рынкам; 4.3 5 Юридические лица - нерезиденты Все указанные в разделе 5 документы для оценки финансового положения, представляемые нерезидентом Российской Федерации, должны быть составлены на государственном (официальном) языке страны места регистрации (ведения бизнеса) нерезидента либо на языке, принятом в стране места регистрации (ведения бизнеса) нерезидента в деловом обороте, легализованы в порядке, установленном законодательством Российской Федерации, если иное не предусмотрено международными договорами, 2 участниками которых являются Российская Федерация и страна места регистрации (ведения бизнеса) нерезидента, с приложением нотариально заверенного перевода указанных документов на русский язык. бухгалтерская отчетность (баланс) на государственном (официальном) языке (либо языке, принятом в деловом обороте) страны нахождения (регистрации/ведения бизнеса) Приобретателя, составленная в соответствии со стандартами, установленными требованиями законодательства страны регистрации Приобретателя, на последнюю отчетную дату, предусмотренную правилами ведения бухгалтерского учета, действующими в стране юрисдикции Приобретателя, и на дату оплаты Акций6; 5.1 расчет величины скорректированных чистых активов (собственных средств) Приобретателя/ показателя, по экономическому смыслу аналогичного показателю скорректированных чистых активов (собственных средств) Приобретателя, с описанием методологии расчета на английском или русском языках, подписанный уполномоченным лицом Приобретателя, на последнюю отчетную дату, предусмотренную правилами ведения бухгалтерского учета, действующими в стране юрисдикции Приобретателя, и на дату оплаты Акций; 5.2 сведения для расчета величины скорректированных чистых активов (собственных средств) Приобретателя/ показателя, по экономическому смыслу аналогичного показателю скорректированных чистых активов (собственных средств) Приобретателя по форме, приведенной в Форме №1 , на последнюю отчетную дату, предусмотренную правилами ведения бухгалтерского учета, применимыми к Приобретателю, и на дату оплаты Акций; 5.3 сведения о существенных фактах, затрагивающих финансово-хозяйственную деятельность Приобретателя, которые произошли или могут произойти с последней отчетной даты до даты оплаты Акций по форме, приведенной в Форме 27. 5.4 В отношении кредитных организаций-нерезидентов Российской Федерации могут быть запрошены иные сведения и документы, предусмотренные в отношении банков-нерезидентов в соответствии с требованиями Главы 5 Положения №337-П. В дополнение к сведениям и документам, предоставляемым Приобретателем, должно быть представлено официальное письмо Приобретателя (заверенное печатью организации и подписью уполномоченного лица) с подтверждением отсутствия либо наличия каждого из следующих фактов: (а) в отношении Приобретателя возбуждено производство по делу о несостоятельности (банкротстве), или имеются вступившие в силу решения судебных органов о признании его несостоятельным (банкротом), или Приобретатель находится в стадии ликвидации; 6 Здесь и далее по тексту Приобретатель может не предоставлять сведения и документы на дату оплаты Акций в случае представления им информации, указанной в п.5.4 . 7 В случае если Приобретатель предоставляет бухгалтерскую отчетность и расчет (а также сведения для расчета) величины скорректированных чистых активов (собственных средств) на дату оплаты Акций, сведения о существенных фактах, затрагивающих финансово-хозяйственную деятельность Приобретателя, не предоставляются. 3 (б) наличие у Приобретателя задолженности по налогам, сборам, страховым взносам, пеням и налоговым санкциям (не рассматриваются как наличие задолженности суммы реструктуризированной в установленном нормативными правовыми актами Российской Федерации порядке задолженности по налогам, а также суммы налогов, сборов, взносов, списанные с расчетного счета Приобретателя, но не зачисленные на счета по учету доходов бюджетов, в связи с отсутствием средств на корреспондентском счете кредитной организации, обслуживающей расчетные счета Приобретателя кредитной организации отозвана лицензия на осуществление банковских операций, кредитная организация ликвидирована); (в) наличие фактов неисполнения Приобретателем денежных обязательств по причине отсутствия денежных средств на его банковских счетах. 4 Форма № 1 Информация для корректировки величины чистых активов Наименование Приобретателя (полностью):______________________ Наименование показателя 1. Расшифровка просроченной более 90 дней дебиторской задолженности по каждому виду задолженности, составляющей более пяти процентов баланса Приобретателя, с указанием: - полного фирменного наименования дебитора; - ИНН дебитора; - реквизитов договора, в рамках которого возникла задолженность; - даты возникновения и погашения задолженности; - причины непогашения задолженности в срок; - суммы задолженности; - размера сформированного резерва по сомнительным долгам (указывается co знаком «-»). Стоимостная оценка показателя, руб. … … … Итого по пункту 1: (кроме дебиторской задолженности, которая уменьшает стоимость чистых активов в соответствии с п.3 настоящей таблицы); 2. Сумма финансовых вложений в акции (доли) кредитных организаций с указанием: полного фирменного наименования кредитной организации; - суммы финансовых вложений; - размера сформированного резерва под обесценение финансовых вложений (указывается co знаком «-»). … … … Итого по пункту 2 3. Сведения о дебиторской задолженности хозяйственных … обществ, которые ликвидированы, находятся в процессе … ликвидации, признаны несостоятельными (банкротами) или … в отношении которых возбуждено производство по делу о несостоятельности (банкротстве) в установленном законодательством Российской Федерации порядке, с указанием: - полного фирменного наименования дебитора; - даты образования и даты погашения задолженности по договору; - суммы задолженности; - размера сформированного резерва по сомнительным Итого по пункту 3 долгам (указывается co знаком «-»). 4. Сведения о финансовых вложениях в хозяйственные … общества, которые ликвидированы, находятся в процессе … ликвидации, признаны несостоятельными (банкротами) или … в отношении которых возбуждено производство по делу о несостоятельности (банкротстве) в установленном законодательством Российской Федерации порядке, с указанием: - полного фирменного наименования эмитента ценных бумаг/юридического лица, в уставный капитал которого осуществлены вложения/юридического лица, которому Итого по пункту 4 предоставлен займ; 5 - вида, суммы финансовых вложений; - размера сформированных резервов под обесценение финансовых вложений (указывается co знаком «-»). 5. Копия полученного Приобретателем, но не реализованного на дату представления документов предварительного согласия Банка России на приобретение и (или) получение в доверительное управление акций (долей) других кредитных организаций, сведения о рассмотрении документов на выдачу предварительного согласия Банка России с указанием: - даты подачи документов в территориальное учреждение Банка России/ Департамент лицензирования деятельности и финансового оздоровления кредитных организаций Банка России; - количества акций (размера доли) кредитной организации, планируемых к приобретению и (или) получению в доверительное управление; - суммы используемых Приобретателем скорректированных чистых активов; - наименования территориального учреждения Банка России, рассматривающего документы (указания на рассмотрение Итого по пункту 5 документов Департаментом лицензирования деятельности и финансового оздоровления кредитных организаций Банка России). 6. Сумма уставного капитала, которая оплачена, но Итого по пункту 6 соответствующие изменения, внесенные в учредительные документы Приобретателя, связанные с увеличением уставного капитала, не зарегистрированы в установленном порядке. стр.1+стр.2.+стр.3+стр.4+стр.5.+стр.6 Итого: Подтверждаем, что бухгалтерская отчетность, представленная нами для целей приобретения акций Банка, составлена в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации, устанавливающими объем и порядок составления бухгалтерской отчетности (для Приобретателя - резидента Российской Федерации). Подтверждаем, что бухгалтерская отчетность составлена в соответствии с принятыми в _________ (страна места регистрации/ведения бизнеса Приобретателя) стандартами, на государственном (официальном) языке __________ (страна места регистрации/ведения бизнеса Приобретателя) (либо на языке, принятом в стране места регистрации (ведения бизнеса) Приобретателя в деловом обороте), легализована в порядке, установленном законодательством Российской Федерации (либо ином порядке, предусмотренном международными договорами (указать реквизиты соответствующих нормативных актов), участниками которых являются Российская Федерация и страна места регистрации (ведения бизнеса) Приобретателя) (для Приобретателя - нерезидента). Уполномоченное лицо Приобретателя: ____________________ _________________ /ФИО полностью/ Дата: ______________________ /Подпись/ М.П 6 Форма № 2 Сведения о существенных фактах, затрагивающих финансово-хозяйственную деятельность Приобретателя Наименование Приобретателя акций (полностью) :_______________________________________ Наименование существенного факта Краткое описание причин Стоимостной эффект изменения, изменения руб. 1. Разовое увеличение или уменьшение стоимости активов более чем на 10 процентов 2. Разовое увеличение/уменьшение чистой прибыли более чем на 10 процентов 3. Разовое увеличение/уменьшение чистых убытков более чем на 10 процентов 4. Разовые сделки, размер которых либо стоимость имущества по которым составляет 10 процентов и более от активов Приобретателя по состоянию на дату сделки Итого Уполномоченное лицо Приобретателя: _____________________________ _________________ /ФИО полностью/ Дата: ______________________ /Подпись/ М.П. 7