ПРОГРАММА ПО ДИСЦИПЛИНЕ

advertisement

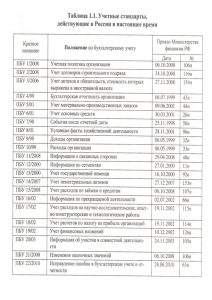

ПРОГРАММА ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ» Тема 1. Бухгалтерский учет в информационной системе управления организацией (ФЗ № 402 «О бухгалтерском учете», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29 июля 1998 г. N 34н в редакции от 24.12.10 г.) Основные вопросы, подлежащие рассмотрению. Информация и ее значение в управлении. Предмет, объекты, цели и концепции бухгалтерского финансового учета. Основы организации бухгалтерского учета. Содержание информации, формируемой в бухгалтерском учете. Требования к информации, формируемой в бухгалтерском учете. Пользователи информации бухгалтерского учета. Критерии признания активов, обязательств, доходов и расходов. Оценка имущества, обязательств, доходов и расходов. Организационно-правовые особенности предприятий и их влияние на постановку финансового учета в хозяйствующих субъектах. Финансовый и управленческий учет как подсистемы бухгалтерского учета. Тема 2. Нормативное регулирование и реформирование бухгалтерского учета (ФЗ № 402 «О бухгалтерском учете», ПБУ 1-24, Приказ Минфина РФ от 31 октября 2000 г. N 94н"Об утверждении Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций и инструкции по его применению" с изм. и доп. ) Основные вопросы, подлежащие рассмотрению. Система нормативного регулирования бухгалтерского учета в Российской Федерации. Основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета в организациях Российской Федерации. Международные Стандарты финансовой отчетности и гармонизация национальных систем бухгалтерского учета. Реформирование бухгалтерского учета в России. Учетная политика организации, принципы ее формирования и раскрытия. Тема 3. Учет основных средств (ПБУ 6) Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета основных средств. Понятие, классификация и оценка основных средств. Учет наличия и движения основных средств. Документальное оформление движения основных средств. Учет амортизации основных средств. Особенности учета арендованных основных средств. Учет доходных вложений в материальные ценности. Инвентаризация основных средств. Раскрытие информации об основных средствах в бухгалтерской отчетности. Учетная политика организации в части основных средств. Тема 4. Учет нематериальных активов (ПБУ 14) Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета нематериальных активов. Понятие, классификация и оценка нематериальных активов, учет поступления и создания нематериальных активов. Синтетический и аналитический учет поступления и создания нематериальных активов. Учет амортизации нематериальных активов. Учет выбытия нематериальных активов. Учет деловой репутации организации. Документальное оформление и инвентаризация нематериальных активов. Учетная политика организации в части нематериальных активов. Тема 5. Учет материально-производственных запасов (ПБУ 5) Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета производственных запасов. Материально-производственные запасы, их классификация, оценка задачи учета. Документальное оформление поступления и расходов производственных запасов. Учет производственных запасов на складах и в бухгалтерии. Синтетический и аналитический учет производственных запасов. Инвентаризация и переоценка производственных запасов. Учетная политика в части производственных запасов. Тема 6. Учет оплаты труда и расчетов с персоналом. Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета труда и его оплаты. Виды, формы и системы оплаты труда, порядок ее начисления. Аналитический учет затрат на оплату труда. Синтетический учет оплаты труда и расчетов по ней. Расчет и учет удержаний и выплат из заработной платы. Состав затрат по социальному страхованию и обеспечению. Состав затрат на оплату труда, включаемых в себестоимость продукции. Налогооблагаемая база налога на доходы физических лиц. Отчетность по расчетам с персоналом по оплате труда. Тема 7. Учет затрат на производство и калькулирование себестоимости продукции (ПБУ 9, 10). Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета издержек хозяйственной деятельности. Учет затрат и калькулирование в системе управления себестоимостью продукции. Задачи учета затрат на производство. Основные принципы организации учета затрат на производство и калькулирование себестоимости продукции. Понятие расходов организации и определение их величины. Признание расходов организации. Классификация расходов. Состав затрат, включаемых в себестоимость продукции, учитываемых при налогообложении прибыли. Учет расходов по элементам затрат. Учет затрат на производство продукции по статьям калькуляции. Метод калькулирования сокращенной себестоимости продукции (метод «директкостинг»). Учет нормируемых расходов для целей налогообложения. Учет затрат на производство и калькулирование себестоимости работ и услуг вспомогательных производств. Методы учета затрат на производство и калькулирование себестоимости продукции. Раскрытие информации в бухгалтерской отчетности. Тема 8. Учет готовой продукции и ее продажи (ПБУ 5, 9) Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета готовой продукции, работ, услуг и их реализации. Готовая продукция и ее оценка. Учет поступления готовой продукции. Особенности учета выпуска продукции при использовании счета 40 «Выпуск продукции (работ, услуг)». Учет продажи продукции. Определение выручки, ее признание и раскрытие в бухгалтерской отчетности информации о выручке. Учет товаров. Учет расходов на продажу. Инвентаризация готовой продукции и товаров. Отчетность по готовой продукции. Учетная политика в части продажи продукции и товаров. Тема 9. Учет денежных средств («Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», утвержденное ЦБ РФ от 12.10.11 г. № 373-П) Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета денежных средств. Учет кассовых операций и денежных документов. Безналичная форма расчетов. Учет операций по расчетным, валютным и специальным счетам. Отчет о движении денежных средств. Тема 10. Учет денежных средств и операций в иностранной валюте. Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Особенности кассовых операций иностранной валюте и операций по валютному счету. в Тема 11. Учет финансовых вложений (ПБУ 19) Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета финансовых вложений. Основное содержание и порядок ведения учета долгосрочных инвестиций и источников их финансирования. Учетная классификация финансовых вложений. Оценка финансовых вложений и ценных бумаг. Организация учета финансовых вложений. Инвентаризация финансовых вложений. Учетная политика организации в части финансовых вложений. Тема 12. Учет расчетов. Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета расчетов. Понятие дебиторской и кредиторской задолженностей. Учет расчетов с покупателями и заказчиками. Учет расчетов с поставщиками и подрядчиками. Учет резервов по сомнительным долгам. Учет подотчетных сумм. Учет расчетов с персоналом по прочим операциям. Учет расчетов с учредителями. Учет расчетов с разными дебиторами и кредиторами. Управление дебиторской и кредиторской задолженностью. Информация о дебиторах и кредиторах в бухгалтерской отчетности. Тема 13. Учет кредитов и займов (ПБУ 15) Основные вопросы, подлежащие рассмотрению. Понятие кредитов и займов, их отличительные особенности. Основное содержание и порядок ведения учета кредитов и займов. Раскрытие информации о кредитах и займах в бухгалтерской отчетности. Тема 14. Учет капитала организации. Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета капитала, фондов и резервов. Учет уставного (складочного) капитала (фонда). Учет резервного капитала. Учет добавочного капитала. Учет целевого финансирования. Чистые активы организации. Раскрытие информации о капитале в бухгалтерской отчетности. Тема 15. Учет финансовых результатов. Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Основное содержание и порядок ведения учета финансовых результатов и использования прибыли. Понятие и классификация доходов организации. Структура и порядок формирования финансового результата. Учет финансовых результатов от продажи продукции (работ, услуг). Учет прочих доходов и расходов. Учет недостач и потерь от порчи ценностей. Учет резервов предстоящих расходов. Учет расходов будущих периодов. Учет доходов будущих периодов. Учет прибылей и убытков. Учет налога на прибыль. Учет нераспределенной прибыли и непокрытого убытка. Учетная политика в части формирования финансовых результатов. Тема 16. Бухгалтерская отчетность (ПБУ 4) Основные вопросы, подлежащие рассмотрению. Основные нормативные документы. Понятие, состав бухгалтерской отчетности и общие требования к ней. Требования к информации, формируемой в бухгалтерской отчетности. Порядок составления бухгалтерских отчетов. Состав бухгалтерской отчетности. Содержание бухгалтерского баланса. Правила оценки бухгалтерского баланса. Приложения и пояснения к отчетному бухгалтерскому балансу. Отчет о прибылях и убытках. Раскрытие информации о прибылях и убытках в бухгалтерской отчетности. Раскрытие информации в бухгалтерской отчетности в соответствии с новыми нормативными документами. ЗАДАНИЕ: В соответствии с представленной программой по курсу «Бухгалтерский финансовый учет» студентам необходимо письменно подготовить краткий конспект по всем темам. При подготовке конспектов следует опираться на вопросы, раскрывающие содержание каждой темы. Следует ознакомиться с основными нормативно-правовыми актами, представленными в приложении 1. Данное задание следует рассматривать как допуск к экзамену по дисциплине «Бухгалтерский финансовый учет». Приложение 1. Полный перечень положений по бухгалтерскому учету (ПБУ) на 2012 год ПБУ 1/2008 Учетная политика организации Документ устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами. Описывает требования к отражению в бухгалтерском учете фактов хозяйственной деятельности. Порядок изменения учетной политики организации. ПБУ 2/2008 Учет договоров строительного подряда Устанавливает особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о доходах, расходах и финансовых результатах организациями, выступающими в качестве подрядчиков либо субподрядчиков в договорах строительного подряда. Определяет порядок учета доходов, расходов и финансовых результатов по договорам данного вида, раскрывает порядок признания доходов и расходов. ПБУ 3/2006 Учет активов и обязательств, стоимость которых выражена в иностранной валюте Положение устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях, организациями, являющимися юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений). ПБУ 4/99 Бухгалтерская отчетность организации Данное ПБУ устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации. ПБУ 5/01 Учет материально-производственных запасов Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. Определяет порядок оценки материально-производственных запасов, регламентирует порядок определения их себестоимости при передаче в производство и ином выбытии. ПБУ 6/01 Учет основных средств Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах предприятия. Описываются критерии по которым актив принимается организацией к учету в качестве основного средства. Раскрывается методика оценки основных средств и формирования первоначальной стоимости объекта. ПБУ 7/98 События после отчетной даты ПБУ устанавливает порядок отражения в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству Российской Федерации, событий после отчетной даты. Определяет требования к отражению таких событий и их последствий в бухгалтерской отчетности. В приложении приводится примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты. ПБУ 8/01 Условные факты хозяйственной деятельности Устанавливает порядок отражения условных фактов хозяйственной деятельности и их последствий в бухгалтерской отчетности коммерческих организаций. Определяет состав условных фактов для бухгалтерского учета. Устанавливает правила их отражения и методику оценки последствий в денежном выражении. ПБУ 9/99 Доходы организации Это положение по бухгалтерскому учету устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций). Документ раскрывает перечень и состав доходов организации, утверждает их классификацию. ПБУ 10/99 Расходы организации Определяет правила формирования в бухгалтерском учете информации о расходах предприятий, классифицирует их состав и устанавливает условия для признания расходов. Описывает порядок признания и раскрытия коммерческих и управленческих расходов в отчетности. ПБУ 11/2008 Информация о связанных сторонах Это Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности. Определяет перечень операций со связанной стороной, а так же обязательный состав информации подлежащий раскрытию. ПБУ 12/2010 Информация по сегментам Положение применяется организациями (кроме кредитных) при формировании и представлении информации по сегментам в бухгалтерской отчетности коммерческих организаций. Раскрытие информации по сегментам должно обеспечивать заинтересованных пользователей бухгалтерской отчетности организации информацией, позволяющей оценить отраслевую специфику деятельности организации, ее хозяйственную структуру, распределение финансовых показателей по отдельным направлениям деятельности. ПБУ 13/2000 Учет государственной помощи Документ устанавливает правила формирования в учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных организаций), являющимся юридическими лицами по законодательству Российской Федерации (далее организации), и признаваемой как увеличение экономической выгоды конкретной организации в результате поступления активов (денежных средств, иного имущества) ПБУ 14/2007 Учет нематериальных активов Устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций. Определяет условия для принятия к бухгалтерскому учету объекта в качестве нематериального актива, и регламенирует прорядок первоначальной оценки. Задает правила учет операций, связанных с предоставлением (получением) права использования НМА. ПБУ 15/2008 Учет расходов по займам и кредитам ПБУ раскрывает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам (включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим). ПБУ 16/02 Информация по прекращаемой деятельности Устанавливает порядок раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности коммерческих организаций. Описывает понятие прекращаемой деятельности, условия ее признания и оценки. Задает требования к раскрытию информации в отчетности. ПБУ 17/02 Учет расходов на научно-исследовательские, опытноконструкторские и технологические работы Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций), информации о расходах, связанных с выполнением научно-исследовательских, опытно-конструкторских и технологических работ. ПБУ 18/02 Учет расчетов по налогу на прибыль организаций Это ПБУ определяет правила формирования в учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и бюджетных учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации (далее - бухгалтерская прибыль (убыток), и налоговой базы по налогу на прибыль за отчетный период (далее – налогооблагаемая прибыль (убыток), рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах. ПБУ 19/02 Учет финансовых вложений Определяет правила формирования в бухгалтерском учете и отчетности информации о финансовых вложениях организации. Правила их первоначальной и последущей оценки, выбытия, а также требования к порядку определения доходов и расходов по финансовым вложениям. ПБУ 20/03 Информация об участии в совместной деятельности Настоящее Положение устанавливает правила и порядок раскрытия информации об участии в совместной деятельности в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству РФ. Раскрывает понятия: cовместно осуществляемые операции, совместно используемые активы и совместная деятельность. Определяет требования к раскрытию информации в бухгалтерской отчетности. ПБУ 21/2008 Изменение оценочных значений Данное ПБУ устанавливает правила признания и раскрытия в бухгалтерской отчетности ), информации об изменениях оценочных значений и устанавливает порядок раскрытия таких данных в пояснительной записке к бухгалтерской отчетности. ПБУ 22/2010 Исправление ошибок в бухгалтерском учете и отчетности Положение устанавливает правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами (за исключением кредитных организаций и государственных (муниципальных) учреждений). ПБУ 23/2011 Отчет о движении денежных средств Настоящий документ устанавливает правила правила составления отчета о движении денежных средств коммерческими организациями (за исключением кредитных организаций). ПБУ 24/2011 Учет затрат на освоение природных ресурсов Определяет порядок формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности организаций, являющихся юридическими лицами (за исключением кредитных организаций и государственных (муниципальных) учреждений), пользователей недр информации о затратах на освоение природных ресурсов. Елена Юрьевна, я просмотрела практическую часть к курсовой работе, мы ее оставим в таком же виде. Что касается тем, то я перечисляю номера тех тем, которые следует выбрать студентам: 3,5,7,11,18,21,23,26,30,35,36,41,48,50,68,77,78,79,82,92,94,95,108,111. Номер темы выбирать в порядке следования фамилий по списку. Всего тем 24 - по количеству студентов, как вы и просили. С ув. Оленева С.В.