лекция 6 - MEPHIST.ru

advertisement

ЛЕКЦИЯ 7

ВЗАИМОСВЯЗЬ ИНФЛЯЦИИ И БЕЗРАБОТИЦЫ. КРИВАЯ ФИЛЛИПСА.

Поскольку безработица и инфляция являются двумя основными проявлениями

макроэкономической

нестабильности,

напрашивается

вопрос

об

их

взаимозависимости, по крайней мере с точки зрения краткосрочного анализа,

задачей которого и является изучение цикла и циклических проявлений. Как вам

известно, утверждение о наличии такой взаимозависимости впервые высказал

британский экономист У. Филлипс.

Кривая Филлипса. Стагфляция. Шоки предложения. Уравнение

современной кривой Филлипса.

2. Монетаристская интерпретация кривой Филлипса. Гипотеза адаптивных

ожиданий (модель Фридмена-Фелпса).

3. Гипотеза рациональных ожиданий.

1.

1. Кривая Филлипса. Стагфляция. Шоки предложения.

Уравнение современной кривой Филипса.

На основе многолетних статистических данных

Филлипсом была

проанализирована динамика номинальной заработной платы и уровня безработицы

в течение цикла. Он пришел к выводу, что повышение уровня номинальной

заработной платы сопровождается снижением уровня безработицы:

w u , где

w – номинальная зарплата;

u – фактический уровень безработицы.

Поскольку динамика номинальной заработной платы соответствует динамике

уровня цен, то есть темпу инфляции, экономисты кейнсианского направления

разработали модифицированную кривую Филлипса, показывающую обратную

зависимость между темпом инфляции () и уровнем безработицы (u). Именно эта

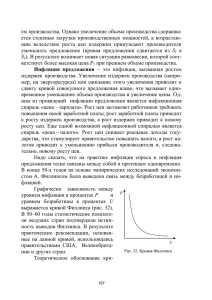

кривая (РС на рис. 7.1) называется теперь Кривой Филлипса.

Рис. 7.1

РС

0

u

Кривая Филлипса привлекла внимание кейнсианцев по вполне понятной

причине, так как она позволяла обосновать стабилизационную политику:

1

1. стабилизационная политика сводится к поиску оптимальной точки на

кривой Филлипса (рис. 7.2 А):

точка А характеризуется высоким уровнем безработицы (uА) и низким

темпом инфляции (A)

точке В наоборот соответствует низкий уровень безработицы (uB) при

высоком темпе инфляции (B).

2. кривая

Филлипса

показывает

невозможность

одновременно

минимизировать и уровень безработицы и темп инфляции.

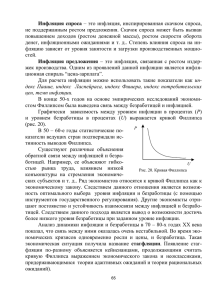

Очевидна связь между движением вдоль кривой Филлипса (рис.7.2 А) и

движением кривой совокупного спроса вдоль кривой совокупного предложения (в

модели «AD - AS» рис.7.2 Б). При движении из т. А в т. В:

AD Y u

AD Р

Рис.7.2

А

Б

AS

P

B

B

B

AD1

A

A

A

PC

0

uB

uА u

AD

0

Y

Y*

Y

Представленная на рисунке 7.2 А модель отражает взаимосвязь между уровнем

безработицы и инфляцией спроса, что также можно выразить в виде формулы:

= - (u – u*), где

- эмпирический коэффициент, показывающий степень чувствительности темпа

инфляции () к изменению уровня циклической безработицы (u – u*).

Разразившаяся в 70-е годы прошлого века стагфляция заставила внести

коррективы в кейнсианскую модель, включив в анализ инфляцию издержек

(рис.7.3).

Рис.7.3

AS1

P

AS

PC1

PC

0

Y

0

u

2

ASY P:

Y u

P

Шоки предложения, вызывающие инфляцию издержек, получили название

ценовых шоков предложения (неценовые факторы совокупного предложения).

Эти шоки являются причиной смещения кривой совокупного предложения (AS)

влево (в положение AS1) и одновременно смещают кривую Филлипса (PC) вправо

(в положение PC1 ) на рис. 7.3.

Формула кейнсианской кривой Филлипса приобрела следующий вид:

= - (u – u* ) + , где

- ценовые шоки предложения.

Монетаристы построили свою кривую Филлипса, включив в анализ

инфляционные ожидания.

Вид современной кривой Филипса представлен следующим уравнением:

= е - (u – u*) + , где

- фактический темп инфляции;

е - ожидаемый темп инфляции;

- (u – u*) - инфляция спроса;

- шоки предложения (инфляция издержек).

2. Монетаристская интерпретация кривой Филлипса. Гипотеза адаптивных

ожиданий (модель Фридмена-Фелпса).

Монетаристская интерпретация кривой Филлипса опирается на гипотезу

естественного уровня безработицы (лекция 5), при котором фактическая

инфляция совпадает с инфляционными ожиданиями.

Графически монетаристская (долгосрочная) кривая Филлипса представлена

вертикальной линией (рис. 7.4 А). PCLR – долгосрочная кривая Филлипса – кривая

ожидаемой инфляции: = е.

В долгосрочном периоде, по утверждению монетаристов, не существует обратной

зависимости между u и , а значит, стабилизационная политика (денежнокредитная) в долгосрочном плане не эффективна:

Наращивая денежную массу для увеличения совокупного спроса в целях

сокращения безработицы (рис. 7.4 Б), государство (в соответствии с

количественной теорией денег) лишь раскрутит инфляцию, безработица же

останется на естественном уровне (рис. 7.4 А).

Вертикальная кривая Филлипса (рис. 7.4 А) и вертикальная кривая совокупного

предложения (рис.7.4 Б) – есть две стороны одной медали, отражающей

долгосрочный подход в макроанализе, и выражают классическую идею

нейтральности денег:

изменение предложения денег (т.е. денежно-кредитная политика) не может

повлиять на реальные переменные (реальный уровень дохода и уровень

3

безработицы), а может повлиять только на уровень цен, а значит и на

инфляцию.

Рис. 7.4

А

В

Б

P

PCLR

AS

В

РВ

В

А

А

А

AD2

РА

AD1

0

u*

u

0

Y*

Y

Один из вариантов гипотезы естественного уровня представлен гипотезой

адаптивных (инфляционных) ожиданий (авторы Фридмен и Фелпс). Под

адаптивными ожиданиями понимается корректировка ошибок в ожиданиях, в

данном случае в инфляционных ожиданиях.

Суть этой гипотезы можно изложить следующим образом.

Вместо одной устойчивой кривой РС имеется целое семейство кривых: РС1,

1 РС2, РС3…(рис. 7.5). Какая из них справедлива, целиком зависит от

инфляционных ожиданий (е): чем они выше, тем выше (правее)

расположена PC.

Рис.7.5

PC3

PC2

PC1

0

2

3

u*

u

Эти кривые относятся лишь к краткосрочному периоду { = е - (u – u*)}:

за исключением точек, находящихся прямо над точкой u*, ни одна из точек

этих кривых недостижима в условиях долгосрочного равновесия, так как

u* - это единственный уровень безработицы, при котором достигается

устойчивое равновесие.

Поэтому в состоянии устойчивого (долгосрочного) равновесия кривая

Филлипса представляет собой вертикальную прямую, идущую вверх от

точки u*. При этом ожидаемый темп инфляции е может быть любым. (Т.о.,

долгосрочная кривая Филлипса PCLR на рис. 7.4 А – это кривая

4

инфляционных ожиданий. Поэтому ее можно выразить в виде = е при u

= u*.)

фактического уровня безработицы (u) от естественного

4 Любые отклонения

*

уровня (u ) приводят в действие силы, которые вызывают возврат к

естественному уровню, причем это потребует некоторого времени, так как

корректировка ожидаемого темпа инфляции (е), т.е его адаптация к ее

фактическому текущему темпу (), также требует некоторого времени.

5 Так как долгосрочное равновесие устойчиво, государство не в состоянии по

своему выбору достичь желаемых уровней безработицы и инфляции, если

желаемый уровень безработицы не совпадает с ее естественным

уровнем.

ВЫВОД: если правительство пытается поддерживать безработицу ниже

естественного уровня, оно должно уплатить штраф в виде непрерывно

ускоряющейся инфляции.

Другими словами, стабилизационная политика не эффективна в долгосрочном

плане, если желаемый уровень безработицы не совпадает с естественным уровнем.

Идея адаптивных (инфляционных) ожиданий используется монетаристами для

объяснения взаимодействия краткосрочных и долгосрочной кривых Филлипса. При

этом они исходят из того, что ожидания будущего темпа инфляции (е)

основываются на инфляционном опыте недавнего прошлого (лекция 6).

Рис.7.6

1)т. A1: e = 0, u = u*.

PCLR

2

1

B2

A3

B1

A2

A1

0

u1

u*

C3

PC2

PC1

PC3

u

Если M .

2) e возникает PC1: u

т. A1(PCLR) т. B1(PC1)

3)т. B1:e = 1 B1 (PC1) т. A2(PCLR):

u = u*

4)т. A2: e = 1. u = u*.

Если M

5) e возникает PC2: u

т. A2(PCLR) т. B2(PC2)

6)т. B2:e = 2 B2 (PC2) т. A3(PCLR):

u = u*

7)т. A3: e = 2. u = u*.

Если M

8) < e возникает PC3: u

т. A3(PCLR) т. C3 (PC3)

9)т. C3: e = 1 C3 (PC3) т. A2(PCLR):

u = u*

10)т. A2: e = 1 и т.д.

Для разъяснения позиции монетаристов обратимся к рисунку 7.6.

1. Предположим, что в состоянии долгосрочного равновесия ожидаемый темп

инфляции равен 0 (e = 0 ), что соответствует точке А1 на рисунке 7.6. В этих

условиях государство начинает проводить политику денежно-кредитной

экспансии, направленную на сокращение безработицы (ниже естественного уровня):

5

M AD P и w .

2. Так как вследствие роста уровня цен возникнет отклонение фактического

темпа () инфляции от ожидаемого (e), то сформируется краткосрочная кривая

PC1. Вдоль этой кривой начнется движение вверх (влево):

Возникает денежная иллюзия: экономические агенты принимают рост

номинальных доходов за рост реальных доходов. Они не осознают, что

рост их доходов связан только с ростом уровня цен, реальные доходы при

этом не изменяются).

Пока существует денежная иллюзия, ожидаемый темп инфляции ниже

фактического, текущего (e < ). Но

если фактический темп инфляции выше, чем ожидаемый, уровень

безработицы сокращается.

Следовательно, при движении вверх по кривой PC1 фактический уровень

безработицы сокращается относительно естественного уровня (u1 < u*).

(В данном случае денежная иллюзия основана на том, что фактический рост

номинальных доходов превышает ожидаемый рост, поэтому экономические

агенты полагают, что растут и реальные доходы. Растет спрос на труд и объем

предложения труда. Следовательно, увеличивается занятость и объем

производства.)

3. Однако рано или поздно (например, в точке В1) денежная иллюзия исчезает:

инфляционные ожидания корректируются в соответствии с фактическим

уровнем инфляции.

Часть рабочих покидает рабочие места, безработица возвращается к

исходному уровню u*, но при более высоком ожидаемом темпе инфляции

(е = 1). На рисунке 7.6 этот процесс представлен как движение из т. В1 на

кривой PC1 в т. А2 на долгосрочной кривой PCLR.

4. Если государство опять будет проводить денежно-кредитную экспансию с целью

снижения уровня безработицы, все повторится сначала, только движение будет

происходить из т. А2 в т. В2 вдоль новой краткосрочной кривой Филлипса РС2. Все

завершится возвращением на долгосрочную кривую PCLR, но уже в т. А3 при

естественном уровне безработицы (u*), но при более высоком темпе ожидаемой

инфляции (e = 2).

5. Если попытки государства снизить уровень безработицы будут продолжены, то

сформируется кривая РС3 и т.д.

ВЫВОД:

государственная политика стимулирования совокупного спроса

(стабилизационная политика) в целях снижения фактического уровня

безработицы может быть эффективной только в краткосрочном периоде, но за

это государство заплатит возрастающим темпом инфляции.

6.

Модель

Фридмена–Фелпса

позволяет

также

проиллюстрировать

антиинфляционную политику, направленную на снижение инфляции. (Обратите

внимание на сходство с моделью трехфазовой (ценовой) стабилизации,

рассмотренной в прошлой лекции). Снизить темп инфляции, согласно гипотезе

адаптивных ожиданий, можно только снижая инфляционные ожидания:

6

Если экономика находится в точке А3 (u = u*, e = 2), государство начинает

проводить сдерживающую денежно-кредитную политику - политику

сокращения совокупного спроса в целях сокращения инфляционных ожиданий:

сокращение денежной массы приводит к сокращению совокупного спроса и к

снижению фактического темпа инфляции по сравнению с ожидаемым:

M AD P и w 1 < e.

НО:

Если фактический темп инфляции (1) меньше ожидаемого (e = 2) уровень

безработицы растет.

(Рабочие принимают снижение роста номинальной зарплаты за снижение

реальной зарплаты и покидают рабочие места. Предприниматели принимают

снижение роста номинальных прибылей за снижение реальных и сокращают

объемы производства и занятости).

В т.C3 инфляционные ожидания корректируются в соответствии с

фактическим темпом инфляции: e = 1

Рабочие возвращаются на свои рабочие места - уровень безработицы

сокращается до исходного уровня u* при снизившихся инфляционных

ожиданиях (т.А2 на кривой PCLR).

В заключение – несколько критических замечаний по поводу гипотезы

адаптивных ожиданий

1. Кейнсианский анализ вообще и кривая Филлипса в частности – это

краткосрочный анализ, анализ экономического цикла. Признание

существования краткосрочных кривых, характеризующих обратную

зависимость между темпом инфляции и уровнем безработицы – есть

признание правомерности кейнсианской позиции.

2. Стимулирующая денежно-кредитная политика должна проводиться,

согласно кейнсианской теории, в фазе спада, то есть при u > u*.

Поскольку целью стимулирующей стабилизационной политики как раз

и является достижение u*( = ликвидация циклической безработицы) инфляция не должна ускориться.

3. Кейнс, как известно, отдавал предпочтение инструментам бюджетноналоговой стимулирующей политики (эффективность которой

монетаристы в принципе исключают).

3. Гипотеза рациональных ожиданий.

Гипотеза рациональных ожиданий разработана группой ученых, принадлежащих

к ТРО (теория рациональных ожиданий). Основываясь на анализе монетаристов

(гипотеза естественного уровня) они утверждают, что при изменении

экономической политики ожидания (в том числе инфляционные) экономических

агентов очень быстро корректируются. Они утверждают, что экономические

субъекты в своих прогнозах оптимально используют всю полноту информации в

своих интересах: они в совершенстве владеют информацией и в совершенстве

7

могут её использовать. Они четко предвидят последствия любых действий

государства.

Суть гипотезы рациональных ожиданий: ожидаемый темп инфляции

мгновенно становится равным фактическому. Поэтому существует только

долгосрочная кривая Филипса (рис. 7.7).

Возможно возникновение и движение по краткосрочным кривым Филлипса, но

только в том случае, если государство предпринимает непредсказуемые действия.

Их представления о кривой Филлипса могут быть выражены в виде

= e + , где

– это случайные отклонения от ожидаемого темпа инфляции в случае проведения

непредсказуемой политики.

Если монетаристы допускают эффективность стимулирующей стабилизационной

(денежно-кредитной) политики по крайней мере в краткосрочном периоде, то

сторонники ТРО не допускают даже этого (рис.7.7А).

Рис.7.7

Если государство

проводит

экспансионистскую

политику, то не будет

A3

сокращения

A3

безработицы, а сразу

вырастет темп

A2

A2

инфляции.

Если государство

A1

A1

проводит

сдерживающую

политику, то

0

u 0

u

безработица не

вырастет, а сразу

Такая позиция обусловлена тем, что сторонники ТРО

выдвигают свою версию

сократится инфляция.

А

Б

того, как формируются инфляционные ожидания. Они не разделяют мнения

монетаристов о том, что ожидаемая инфляция зависит от ранее сложившегося темпа

инфляции.

Сторонники гипотезы рациональных ожиданий полагают, что экономические

агенты (домашние хозяйства и фирмы) в состоянии оптимально использовать

имеющуюся в их распоряжении информацию, в частности, о проводимой

макроэкономической политике, для прогнозирования будущего.

Поскольку эта политика оказывает влияние на темпы инфляции, ожидаемая

инфляция также должна зависеть от проводимой в стране денежно-кредитной и

бюджетно-налоговой политики.

В соответствии с гипотезой рациональных ожиданий, изменение направления

денежно-кредитной или бюджетно-налоговой политики изменит ожидания, и оценка

последствий экономической политики должна учитывать это воздействие. Другими

словами, гипотеза рациональных ожиданий трактует инфляцию как не столь

инерционное явление, как представлялось ранее.

8

Сторонники гипотезы рациональных ожиданий убеждены, что если бы

стремление политиков обуздать инфляцию не вызывало сомнений, рациональные

граждане быстро изменили бы свои инфляционные ожидания и можно было бы

обойтись без увеличения безработицы.

На рисунке 7.7Б представлена отмеченная позиция.

Безболезненная антиинфляционная политика требует наличия двух предпосылок:

1.

План снижения инфляции должен быть объявлен до формирования

важнейших ожиданий.

2.

Люди, устанавливающие цены и заработную плату, должны верить в

объявленный план, иначе они не изменят своих инфляционных ожиданий.

Если оба условия выполнены, объявление плана немедленно сдвинет

краткосрочную границу выбора между инфляцией и безработицей вниз (из точки А3

в точку А2 на рисунке 7.7Б), что позволит достичь снижения темпа инфляции без

повышения уровня безработицы.

К сожалению, зачастую очень трудно предсказать, окажет ли общественность

доверие той или иной программе. Центральная роль ожиданий еще больше

усложняет прогнозирование результатов проведения альтернативных вариантов

экономической политики.

9