Порядок ведения Журнала кассира

advertisement

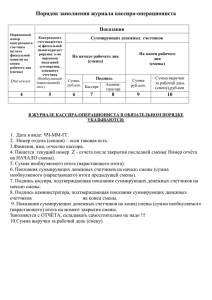

Порядок ведения Журнала кассира – операциониста (по форме КМ-4) Доводим до сведения юридических лиц и индивидуальных предпринимателей порядок ведения Журнала кассира – операциониста (по форме КМ-4). Журнал применяется для учёта операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации или индивидуального предпринимателя, а также является контрольно-регистрационным документом показаний счётчиков. В конце рабочего дня (смены ) кассир составляет кассовый отчёт и вместе с ним сдаёт выручку по приходному кассовому ордеру старшему кассиру. После снятия показаний счётчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста которая подтверждается подписями кассира, старшего кассира, и администратора организации. При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а суммы выявленных недостач или излишков заносятся в соответствующие графы Журнала кассира операциониста. Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного бухгалтера. На обложке журнала необходимо указать реквизиты организации (ИП), коды, информацию о контрольнокассовой машине, период на который заводится журнал, должность, фамилию, имя, отчество лица, ответственного за ведение журнала. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного бухгалтера организации и печатью. ОФОРМЛЕНИЕ ВОЗВРАТА ДЕНЕГ В ДЕНЬ ПОКУПКИ Если возврат денег за товар покупателю производится в тот же день, что и покупка товара (до закрытия смены и снятия Z-отчёта), то в этом случае возврат денежной суммы производится из операционной кассы организации по чеку, выданному в данной кассе, и только при наличии на чеке подписи директора (заведующего) или его заместителя. При этом на сумму возврата в одном экземпляре оформляется акт о возврате товара по форме № КМ-3. Данный акт составляется на основании чеков, возвращенных покупателями (клиентами), либо на основании ошибочно пробитых чеков. Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом по форме № КМ-3 сдаются в бухгалтерию (где они должны храниться при текстовых документах за данное число). Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в журнал кассира - операциониста (графа 15) и на итоговую сумму уменьшается сумма выручки за данный день. Приём от покупателя возвращённого товара оформляется накладной, которая составляется в двух экземплярах, один из которых прикладывается к товарному отчёту, а другой экземпляр передаётся покупателю и является основанием для получения денежной суммы за возвращённый товар. ВОЗВРАТ ДЕНЕГ В ДРУГОЙ ДЕНЬ (НЕ В ДЕНЬ ПОКУПКИ) Если возврат денег за товар производится не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятия Z – отчёта), то этом случае организациям следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утверждённым решением Совета директоров Банка России от 22.09.1993г № 40. В соответствии с п.5 ст. 18 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей» при возврате потребителем товара ненадлежащего качества отсутствие у него кассового чека не является основанием для отказа в удовлетворении его требований (расторжение договора купли-продажи и возврата денег). Для целей определения полноты оприходования выручки возврат товара ненадлежащего качества может быть произведён без предъявления покупателем кассового чека, но только в том случае, если установлен факт и условия покупки, и он доказан покупателем. Фактом, удостоверяющим покупку, в данном случае могут являться другие документы, подтверждающие покупку, такие как товарный чек, гарантийный талон и т.д. В случае отсутствия у потребителя указанных документов это не лишает его возможности ссылаться на свидетельские показания в подтверждение факта и условий покупки. Фактом, подтверждающим покупку, может служить контрольная лента, которая должна храниться в течение сроков, установленных для первичных учётных документов, но не менее 5 лет. В этом случае возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении паспорта или документа его заменяющего. Для возврата денег покупателю из главной кассы организации составляется расходно-кассовый ордер (форма № КО-2, утвержденная постановлением Госкомстата России от 18.08.98 № 88) также с обязательным указанием фамилии, имени, отчества покупателя и его паспортных данных или иного документа, удостоверяющего личность. Заполнение формы № КМ-4 в начале рабочего дня Наименование реквизита Графа 1 «Дата (смена)» Что вписывается Дата работы на ККМ Графа 2 «Номер отдела» Графа 3 «Фамилия, имя, отчество кассира» Графа 5 «Показания контрольного счётчика (отчёта фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счётчика Графа 6 «Сумма (руб. коп.) на начало смены» Номер отдела или секции Фамилия, имя, отчество Показания контрольного счётчика Графа 7 «Подпись кассира» Показания суммирующих денежных счётчиков на начало смены Подпись кассира Графа 8 «Подпись администратора» Подпись дежурного администратора Строка «Итого за день» Показания суммирующих денежных счётчиков всех ККМ на начало смены (в графе 6 «сумма, руб.коп., на начало смены» Примечание Если организация (ИП) работает в несколько смен, то в этой графе необходимо указать и номер смены Показание отчёта фискальной памяти, регистрирующего количество переводов показаний суммирующего счётчика на нули Подпись ставится после проверки исправности ККМ и печати нескольких(2-3) нулевых чеков Администратор ставит подпись, лишь убедившись в совпадении показаний счётчиков ККМ и данных журнала кассира – операциониста за предыдущий день (данные графы 9) Заполнение формы № КМ-4 в конце рабочего дня Наименование реквизита Графа 4 «Порядковый номер контрольного счётчика (отчёта фискальной памяти) на конец рабочего дня (смены)» Графа 9 «Показания суммирующих денежных счётчиков на конец рабочего дня (смены) - сумма, руб.коп» Графа 10 «Сумма выручки на конец дня(смены), руб. коп.» Что вписывается Примечание Порядковый номер На конец рабочего дня контрольного счётчика (отчёта фискальной памяти) Показания суммирующих денежных счётчиков, (в рублях и копейках) Соответствующие данные на конец рабочего дня Сумма выручки за день или смену Отражается сумма на конец рабочего дня Графа «Сдано» Графа 15 «Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам Графа «Подпись на конец рабочего дня (смены)» Объединяет графы: 11 «Наличными, руб.коп» 12 «Оплачено по документам наличными», 13 «Оплачено по документам, сумма, руб.коп», 14 «Всего»,в которых указывают: сумму сданных кассиром наличных денежных средств (в графе 11) количество сданных денежных документов: расчётных чеков, слипов (в графе 12) сумму сданных кассиром наличных денежных средств (в графе 11) количество сданных денежных документов: расчётных чеков, слипов (в графе12) сумму по оплаченным документам (в графе 13) общую сумму наличными и по оплаченным документам, сданную кассиром операционистом в конце рабочего дня (смены) (в графе 14) Суммы, выписанные по возвращенным покупателям (клиентам) чекам, на основании данных акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3) Объединяет графы, в которых указываются подписи соответствующих лиц Кроме того, записывают количество напечатанных за рабочий день (смену) нулевых чеков, в.т.ч. и тех которые были напечатаны в начале дня при проверке контрольно-кассовой машин Подписи подтверждают сведения, отражённые в журнале кассира операциониста Как вести журнал кассира-операциониста (ф. КМ-4)В графе №1 указывается текущая дата.В графе №2 - номер отдела (секции). Это необходимо в том случае, если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки. В графе №3 - фамилия, имя, отчество кассира - операциониста.В графе №4 - указывается номер Zотчета, соответствующий текущей дате.В графе №5 - необходимо поставить прочерк.В графе №6 показания счетчика "Гросс итого" на начало дня. Эту сумму ККМ указывает в Z-отчете, и показания на начало дня - это те же показания, что и на вечер предыдущего дня.Внимание! Не все модели ККМ автоматически выводят в Z-отчете показания счетчика "Гросс итого". В этом случае необходимо выводить их самостоятельно. Как это сделать, указано в комментарии к графе №10.В графах №7 и №8 - соответственно подписи кассира-операциониста и администратора (старшего кассира).В графе №9 - показания счетчика "Гросс итого" на конец дня.В графе №10 - сумма выручки за день, согласно показаниям счетчика. Определяется как разность между графами №9 и №6.Если ККМ не указывает в Х-отчете показания счетчика "Гросс итого", то можно сразу записать указанную в нем сумму выручки за день, после чего путем суммирования граф №6 и №10 вывести показания счетчика "Гросс итого" на конец дня, и занести их в графу №9.В графе №11 - сумму наличных денежных средств (выручку).В графах №12 и №13 соответственно: количество платежных документов (банковских чеков и т.п., если они принимаются организацией) и общую сумму оплаченную этими документами. Если этого не происходило, то необходимо поставить прочерки.В графе №14 указывается общая сумма выручки (№11+№13).В графе №15 отражается сумма денег, возвращенная покупателям (клиентам) по неиспользованным (в том числе ошибочно пробитым чекам). Сумма граф №14 и №15 должна соответствовать сумме, указанной в графе №10.Внимание! Возвращать деньги из денежного ящика ККМ можно только по чекам, пробитым в этот день. К чекам должен прилагаться акт по ф. КМ-3В графах №16, №17 и №18 - подписи соответствующих должностных лиц организации. С вступлением в силу Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) расчетов с использованием платежных карт" расширилось количество индивидуальных предпринимателей, вынужденных покупать, регистрировать и использовать контрольнокассовую технику. Введение Закона № 54-ФЗ не изменило порядок учета и документального оформления выручки от населения за проданные товары при розничной торговле. Изменения коснулись движения денежной наличности через кассы у индивидуальных предпринимателей, принимающих наличные денежные средства за отгруженные товары, выполненные работы и оказанные услуги от юридических лиц. Согласно п.1 ст.2 Закона № 54-ФЗ все и индивидуальные предприниматели обязаны использовать контрольно-кассовую технику при наличных денежных расчетах и расчетах по платежным картам при продаже товаров, выполнении работ или оказании услуг Из этой формулировки следует вывод, что индивидуальные предприниматели с 28 июня 2003 года (даты вступления в силу Закона № 54-ФЗ) обязаны наряду с отгрузочными документами (товарной накладной по форме № ТОРГ-12) и актами выдать представителю покупателя - юридического лица (а также индивидуального предпринимателя) не только счет-фактуру (как предписывает п.3 ст.168 НК РФ), но и пробить чек контрольно-кассовой техники. Индивидуальные предприниматели обязаны обеспечивать полноту, непрерывность и достоверность учета всех полученных доходов, произведенных расходов и хозяйственных операций при осуществлении предпринимательской деятельности и частной практики, поскольку данные учета используются для исчисления налоговой базы по тем налогам, плательщиками которых они являются в соответствии с налоговым законодательством Российской Федерации. В связи с введением в действие с 1 января 2002 г. гл.25 "Налог на прибыль организаций" Налогового кодекса Российской Федерации (НК РФ) и Постановления Правительства РФ от 01.01.2002 № 1 "О Классификации основных средств, включаемых в амортизационные группы" совместным Приказом Минфина России и МНС России от 13.08.2002 N 86н/БГ-3-04/430, зарегистрированным Минюстом России 29.08.2002 N 3756, утверждена новая редакция Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей. В соответствии с п.4 Порядка учета индивидуальные предприниматели должны вести учет доходов и расходов и хозяйственных операций в Книге учета доходов и расходов и хозяйственных операций, примерная форма которой приведена в Приложении к Порядку учета. Книга учета является основным учетным документом, в котором отражаются имущественное положение индивидуального предпринимателя, а также финансовые результаты его деятельности за отчетный налоговый период. Операции, в результате осуществления которых получены доходы или произведены расходы, фиксируются в Книге учета в момент их совершения на основании первичных документов позиционным способом, однако в случаях осуществления индивидуальными предпринимателями реализации товаров (работ, услуг) с применением контрольно кассовых машин, когда необходимо вести Журнал кассира-операциониста, разрешается заполнение Книги учета по окончании рабочего дня. Индивидуальным предпринимателем должны быть заполнены: таблица № 1-6А - "Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения" используется индивидуальными предпринимателями, осуществляющими деятельность по операциям, облагаемым НДС, для учета доходов и расходов в момент их совершения; таблица № 1-7А - "Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц" - используется индивидуальными предпринимателями, осуществляющими деятельность по операциям, облагаемым НДС, для сводного учета доходов и расходов, отраженных в таблице № 1-6А, за месяц. Правила работы с ККТ С помощью контрольно-кассовой техники (ККТ) контролируются полнота и своевременность отражения наличной выручки в отчетности и при исчислении налогов. Кассовые аппараты должны быть зарегистрированы в налоговых органах по месту учета индивидуального предпринимателя в качестве налогоплательщика, а также состоять на техническом обслуживании в специализированных центрах технического обслуживания. На территории РФ разрешается использовать только те виды ККТ, которые включены в Государственный реестр ККТ. После регистрации владелец ККТ получает в налоговой инспекции регистрационную карточку, причем день получения этой карточки считается первым днем эксплуатации ККТ. С завода-изготовителя ККТ поступает к пользователю в нефискальном режиме. Фискальный режим обеспечивает регистрацию сведений о работе ККТ в фискальной памяти. В процессе фискализации налоговый инспектор вводит такие реквизиты, как заводской номер ККТ, регистрационный номер ККТ, идентификационный номер налогоплательщика (ИНН), дату проведения фискализации, пароль доступа к ККТ. После этого фискальный режим уже нельзя отключить. *** С кассиром-операционистом, работающим на ККМ, индивидуальный предприниматель обязательно должен заключить договор о полной индивидуальной материальной ответственности. Перед началом работы кассир-операционист обязан проверить исправность ККМ, заправить чековую и контрольную ленты, установить текущую дату, перевести нумератор на нули. Контрольно-кассовая лента оформляется на начало и на конец дня. На ней проставляются дата, время начала работы, номер контрольно-кассовой машины, а в конце рабочего дня - клише и сумма выручки за день, которые заверяются подписями кассираоперациониста и Индивидуального Предпринимателя. Если в процессе работы произошел обрыв контрольной ленты, то проставляются время обрыва, указанные выше реквизиты и подписи. Затем кассир-операционист может пробить несколько нулевых чеков для проверки четкости и правильности печати всех реквизитов на чековой и контрольной лентах. Нулевые чеки необходимо приложить в конце дня к кассовому отчету. Основные режимы работы ККТ Основные режимы работы ККТ: "касса", снятие сменного Х-отчета и Z-отчета (гашение показаний) Первичные учетные документы (за исключением кассового чека) должны быть подписаны индивидуальными предпринимателями. В режиме "касса" кассир пробивает суммы денег и печатает чеки, которые он обязан выдавать покупателям. Одновременно с печатью чека происходит печать контрольной ленты. ККМ складывает все пробитые суммы. Для контроля со стороны налоговых органов важна только общая накопленная сумма, но для внутреннего учета индивидуальному предпринимателю необходимо знать, как эта сумма распределена, например, по секциям (отделам) магазина. Поэтому обычно, если в магазине более одной секции, ККМ накапливает суммы по каждой секции и итоговую - по всем секциям. X-отчет - это дневной отчет без обнуления информации в оперативной памяти. Хотчет представляет собой часть чековой ленты, на которой ККМ печатает содержание своих счетчиков, но при этом счетчики не меняют своих значений. Х-отчеты снимаются для контроля поступления выручки индивидуального предпринимателя в течение смены по его требованию или для периодической сдачи наличной выручки старшему кассиру. В течение смены можно сколько угодно раз пробивать Х-отчеты. На накоплении сумм в ККМ это никак не сказывается. Такие отчеты можно снимать по секциям, по сменному итогу и по главному итогу. Эти отчеты используют, например, для определения недостачи или излишка в кассе. При этом сверяют данные денежных счетчиков (Х-отчета) с выручкой, находящейся в денежном ящике ККМ. Z-отчет - это дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память. Z-отчет снимается индивидуальным предпринимателем в присутствии кассира только один раз в конце смены (или дня), когда происходит изъятие последней части дневной (сменной) выручки из денежного ящика ККМ. Индивидуальный предприниматель в присутствии кассира получает Z-отчет и вынимает из кассовой машины использованную в течение дня контрольную ленту, которую необходимо хранить. Индивидуальный предприниматель подписывает конец контрольной ленты, указав на ней тип и номер машины, показания секционных и контрольных регистров, сумму дневной выручки, дату и время окончания работы (если эти параметры не пробиты на ленте). В Z-отчете отражаются не только показания контрольных регистров на начало и конец рабочего дня и сумма дневной выручки, но и общая сумма денег и чеков, возвращенных покупателям, суммы скидок и аннулированные чеки. Сумма дневной выручки должна совпадать с информацией на контрольной ленте и с суммой денег, сданных кассиром-операционистом старшему кассиру, а в случае инкассации соответствовать сумме денег, уложенных в инкассаторскую сумку. Приведем примеры X- и Z-отчетов. -------------------------------¬---------------------------------¬ ¦ ПБОЮЛ Кент О. ¦¦ ПБОЮЛ Кент О. ¦ ¦ Улица Зеленая, 4 ¦¦ Улица Зеленая, 4 ¦ +------------------------------++--------------------------------+ ¦ Х-отчет кассира ¦¦ Z-отчет за смену ¦ ¦за 18.11.2004 с 08:00 по 12:45¦¦ гашение ¦ +------------------------------+¦ за 18.11.200 с 08:00 по 20:02 ¦ ¦ Кассир 8 ¦+--------------------------------+ ¦ Касса 12300004 Отчет 00845 ¦¦ Касса 12300004 Отчет 000323 ¦ ¦ ¦¦ ¦ ¦Администрато𠦦Реализация (руб.) 100000,00¦ ¦ ¦¦Количество продаж 8¦ ¦Реализация (руб.) 100000,00¦¦ ¦ ¦Количество продаж 8¦¦Возврат (руб.) 800,00 ¦ ¦ ¦¦Чеки возврата ¦ ¦Возврат (руб.) 800,00 ¦¦ ¦ ¦Чеки возврата ¦¦ Номер Время ¦ ¦ ¦¦ 00032 12:45 ¦ ¦ Номер Время ¦¦ ¦ ¦ 00032 12:45 ¦¦Возвратов 1¦ ¦ ¦¦ Выручка ¦ ¦Возвратов 1¦¦Рубли 100000,00¦ ¦ Выручка ¦+--------------------------------+ ¦Рубли 100000,00¦¦ Наличная выручка (руб.) ¦ ¦ ¦¦Начальное показание 100000,00 ¦ ¦Кассир-операционист ¦¦За смену 100000,00¦ ¦ Огурцова Е.В. ¦¦Конечное показание 200000,00 ¦ ¦___________ 18.11.2004 ¦¦ ¦ ¦12:45 ________ ¦¦Счетчик гашений 0001¦ ¦Фискальный режим ¦¦Свободно 6300 ячеек в ФП ¦ ¦(ИНН) 20778866554433 ¦+--------------------------------+ L-------------------------------¦Кассир-операционистОгурцова Е.В.¦ ¦___________ 18.11.2004 ¦ ¦20:02 _______ ¦ ¦Фискальный режим ¦ ¦(ИНН) 20778866554433 ¦ L--------------------------------- Как отражать в книге продаж операции с использованием ККТ На основании п.16 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 2 декабря 2000 г. № 914, продавцами ведется книга продаж, в которой регистрируются выставляемые счетафактуры, а также данные по лентам контрольно-кассовых машин при реализации товаров, работ и услуг населению (когда согласно ст.168 НК РФ вместо счета-фактуры может выдаваться кассовый чек). Индивидуальные предприниматели, реализующие товары и оказывающие услуги населению, в книгу продаж заносят данные лент контрольно-кассовых машин за день. При реализации товаров (работ, услуг) юридическому лицу ПБОЮЛ-продавец обязана выдать организации-покупателю соответствующий счет-фактуру. При этом все выданные покупателям счета-фактуры наравне с лентами ККТ должны быть зарегистрированы в книге продаж продавца. Поскольку применение ККТ при осуществлении наличных расчетов с юридическими лицами является обязательным, ПБОЮЛ помимо выписки счета-фактуры покупателю должна пробить кассовый чек. Для того, чтобы выручка от реализации товаров юридическим лицам в книге продаж не была отражена дважды (и на ленте ККТ, содержащей сведения об операциях по реализации товаров за наличный расчет юридическим лицам, и в выписанных счетахфактурах по этим же операциям) Минфин России в Письме от 6 августа 2003 г. № 0403-11/63 и МНС РФ в письме от 10 октября 2003 г. № 03-1-08/2963/11-АЛ268 предложили следующий выход. В случае реализации товаров (работ, услуг) плательщикам налога на добавленную стоимость за наличный расчет и (или) при расчетах с использованием платежных карт в книге продаж следует регистрировать только счета-фактуры, выставленные по таким товарам (работам, услугам). А фиксируемый на контрольной ленте контрольнокассовой техники общий итог выручки от реализации товаров (работ, услуг) следует указывать в книге продаж без учета сумм по данным счетам-фактурам. То есть, итог ленты ККМ уменьшать на сумму выставленных счетов-фактур. Пример. ПБОЮЛ Кент О. реализует товары в розницу как населению, так и юридическим лицам. 15 ноября 2004 г. общая выручка составила 11800 руб. (включая НДС - 1800 руб.), в том числе: реализовано товаров юридическому лицу ООО "Юрлицо" на сумму 2360 руб., включая НДС - 360 руб., выдан счет-фактура № 218; реализовано товаров населению на сумму 9440 руб. (в том числе НДС - 1440 руб.). Общий итог, зафиксированный на ленте ККТ, составит 11800 руб. Несмотря на это, в книге продаж за этот день по ленте ККТ должна быть зарегистрирована только сумма 9440 руб. Книга продаж за 15 ноября будет иметь следующий вид: Дата и счета-фактуры продавца 218 от 15.08.2004 Лента за 15.08.2004 Всего номер Наименование покупателя ООО "Юрлицо" ККТ Население ИНН покупателя Дата счета-фактуры продавца оплаты 7711223344 15.08.2004 - 15.08.2004 Всего В том числ продаж, продажи, включая облагаемые НДС по ставке 18% Стоимост су ь продаж без ма НДС НДС 2360 2000 36 9440 8000 14 0 11800 10000 18 0 Обязательные реквизиты кассового чека В Законе № 54-ФЗ не сказано, какие реквизиты должны быть в кассовом чеке. Однако этот вопрос разъяснил Минфин России в Письме от 5 января 2004 г. № 16-0017/2. Согласно этому письму, на выдаваемом покупателям чеке должны отражаться следующие реквизиты: наименование организации (фамилия индивидуального предпринимателя); ИНН налогоплательщика; заводской номер кассового аппарата; порядковый номер чека; дата и время покупки; стоимость покупки; признак фискального режима. Нередко на чеке можно увидеть и другие реквизиты, например сумму сдачи, идентификатор секции, наименование или код товара, шифр и фамилия кассира и т.д. На выдаваемом покупателям чеке могут содержаться и другие данные, предусмотренные техническими требованиями к контрольно-кассовым машинам, с учетом особенностей их применения. Индивидуальные предприниматели не обязаны выделять в чеке сумму НДС, как того требуют налоговые органы. Поэтому ПБОЮЛа не могут оштрафовать за неприменение ККТ по ст.14.5 Кодекса РФ об административных правонарушениях (КоАП), если он не выполнит данное требование. Кроме того, в Письме сказано, что кассовый чек является первичным учетным документом, который подтверждает куплю-продажу товара. Это означает, что израсходованная сумма может быть включена в состав расходов организации-покупателя на основании чека как первичного документа. На практике, если кассовый чек не содержит подробной расшифровки наименования и количества приобретенных товаров, к нему должна прилагаться товарная накладная либо товарный чек. Эти документы, вопервых, подтверждают приобретение ценностей для производственных целей, во-вторых, позволяют приходовать покупку в бухгалтерском учете организации-покупателя. Формы документов, оформляемых при эксплуатации ККТ Постановлением Госкомстата России от 25.12.1998 № 132 "Об утверждении форм первичной учетной документации по учету торговых операций" утверждены унифицированные формы, которые являются обязательными при эксплуатации ККТ: КМ-1 "Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины"; КМ-2 "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию"; КМ-3 "Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам"; КМ-4 "Журнал кассира-операциониста"; КМ-5 "Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста"; КМ-6 "Справка-отчет кассира-операциониста"; КМ-7 "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации"; КМ-8 "Журнал учета вызовов технических специалистов и регистрации выполненных работ"; КМ-9 "Акт о проверке наличных денежных средств кассы". Форма № КМ-1 Унифицированная форма № КМ-1 "Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины" применяется при вводе в эксплуатацию новой ККТ при инвентаризации в организациях для оформления перевода показаний суммирующих денежных счетчиков и регистрации контрольных счетчиков (отчета фискальной памяти) до и после их перевода на нули. Акт оформляется и подписывается в двух экземплярах членами комиссии в составе ПБОЮЛа, главного бухгалтера, старшего кассира и кассира с обязательным участием представителя контролирующей организации (налогового инспектора). Один экземпляр акта как контрольный передается в организацию, обслуживающую и контролирующую контрольно-кассовую технику, второй - остается у ПБОЮЛа. Форма № КМ-2 Унифицированная форма № КМ-2 используется для оформления снятия показаний счетчиков при ремонте контрольно-кассовой машины специалистом центра технического обслуживания контрольно-кассовой техники или при передаче для работы в другую организацию или другому ПБОЮЛу. В состав комиссии при составлении Акта формы № КМ-2 кроме представителей ПБОЮЛа и налогового инспектора входит также специалист центра технического обслуживания ККТ. Акт с накладной, оформленной на передачу ККТ в другую организацию, другому ПБОЮЛу или в центр технического обслуживания ККТ для ремонта, сдаются в бухгалтерию Индивидуального предпринимателя не позднее следующего дня. Соответствующие отметки об этом делаются в Журнале кассира-операциониста (форма № КМ-4) в конце записей за рабочий день. Ремонт контрольно-кассовой техники производится с разрешения Индивидуального предпринимателя только после снятия показаний суммирующих денежных и контрольных счетчиков (отчета фискальной памяти). После ремонта показания суммирующих денежных и контрольных счетчиков (отчета фискальной памяти) проверяются и фиксируются в акте, а кожух контрольно-кассовой машины пломбируется. Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам форме № КМ-3 Для оформления возврата денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, в том числе по ошибочно пробитым кассовым чекам, применяется унифицированная форма № КМ-3. В акте должны быть перечислены номер и сумма каждого чека. Кассир-операционист может выдать деньги по возвращенным покупателями чекам лишь при наличии подписи Индивидуального предпринимателя и только по чеку, выданному в данной кассе и на соответствующие покупке суммы. Чек сохраняется кассиром до конца рабочего дня (или смены). Акт о возврате по форме № КМ-3 составляется в одном экземпляре при сдаче и оформлении выручки за день. В акте указывают номера всех чеков ККТ, по которым были возвращены деньги (графа 4 "Номер чека"), и их суммы (графа 5 "Сумма чека, руб. коп."). На всех чеках, возвращенных покупателями за рабочий день, ставят штамп "Погашено". Чеки наклеивают на лист бумаги и передают в бухгалтерию вместе с актом. Чеки хранятся в документах за данное число. На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста (форма № КМ-4). Акт составляет комиссия, назначенная приказом Индивидуального предпринимателя. В состав комиссии должно входить не менее 3 человек. Как правило, в нее включают представителя администрации, заведующего отделом (секцией), старшего кассира, кассира-операциониста. Подписывается Акт формы № КМ-3 всеми членами комиссии и утверждается Индивидуальным предпринимателем. Если товар был частично оплачен наличными, частично - по пластиковой карте, возврат производится точно таким же образом, как производилась оплата. То есть, нельзя вернуть всю стоимость товара только по пластиковой карте или только наличными деньгами. Если кассир пробивает возвратные чеки (чеки на сумму, которая возвращается покупателю, обычно со знаком "минус"), то в Z-отчете будет отражена информация о возврате. Однако возвратный чек пробивать не обязательно, это только сервисная функция некоторых ККТ, потому что сумма возврата не вычитается из суммы продаж по денежным счетчикам, в том числе и в фискальной памяти. В фискальной памяти фиксируются все суммы продаж (без учета возвращенных сумм). Если покупатель возвращает товар, но чек у него не сохранился, то он обязательно должен написать заявление о возврате денег и указать свои паспортные данные. Пример. У Индивидуального предпринимателя Кент О., занимающегося торговой деятельностью, в течение рабочего дня 18 ноября 2004 г. был ошибочно пробит через ККМ один кассовый чек на сумму 800 руб. В конце рабочего дня при определении показаний ККМ приказом Индивидуального предпринимателя назначена комиссия, в состав которой включен главный бухгалтер, старший кассир и кассир-операционист. Комиссия составила акт по форме № КМ-3 «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам». Кассовый чек на сумму 800 руб. был погашен, наклеен на лист бумаги и передан с актом в бухгалтерию. За 18 ноября 2004 г. выручка ПБОЮЛа Кент О. по показаниям суммирующего счетчика ККМ составила 100000 руб. Дневная выручка по ККМ в сумме 100000 руб. уменьшена на 800 руб. и составила 99200 руб. (100000 руб. - 800 руб.). Сумма по ошибочно пробитому кассовому чеку 800 руб. заносится также в графу 15 "Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам, руб. коп." Журнала кассира-операциониста (форма № КМ-4) и отражается в ежедневном Справке-отчете кассира-операциониста (форма № КМ6) за 18 ноября. Журнал кассира-операциониста - форма № КМ-4 Журнал кассира-операциониста - унифицированная форма № КМ-4 - заводится на каждую кассовую машину. Он должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, Индивидуального предпринимателя, главного бухгалтера и печатью ПБОЮЛа. В этом журнале ведется учет выручки, полученной с применением ККТ. Журнал формы № КМ-4 является контрольно-регистрационным документом показаний счетчиков. Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Все исправления должны быть оговорены и заверены подписями кассира-операциониста, Индивидуального предпринимателя, главного (старшего) бухгалтера. После снятия Z-отчета, определения и проверки фактической суммы выручки делается запись в Журнале кассира-операциониста о показаниях денежных счетчиков на начало и конец смены (графы 6, 9), а также о величине выручки (графа 10). Записи в Журнале делаются по каждому Z-отчету даже если он нулевой (выручки за день не было). При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8). В графу 4 Журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных акта формы № КМ-3, а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку старшему кассиру Индивидуального предпринимателя. После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора ПБОЮЛа. При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста. В графе 1 Журнала указывается дата снятия отчета. У каждого Z-отчета есть свой номер, который увеличивается с каждым снятием отчета на единицу. Эти номера отчетов и записываются в графы 4 и 5. Все Z-отчеты, полученные на ККМ, должны обязательно аккуратно собираться и храниться, например, в отдельной папке или скрепляться с отчетом кассира за день. В графе 11 Журнала записывают сумму выручки, сданную наличными, а в графах 13 и 12 "Оплачено по документам" соответственно указывают сумму продаж по кредитным карточкам (или другим документам) и количество соответствующих документов. Сумма денег по возвращенным покупателями чекам записывается в графу 15, на нее уменьшается сумма выручки по кассе. В конце смены эти данные заверяются ответственными лицами в графах 16 - 18. В случае неисправности ККМ кассир вместе с представителем администрации оформляет окончание работы на данной кассовой машине так же, как при окончании смены, с отметкой в книге времени и причины окончания работы. Затем администрация вызывает специалиста по ремонту, который делает запись в специальном журнале "Журнал учета вызовов технических специалистов и регистрации выполненных работ" по форме № КМ-8. Форма № КМ-5 Форма № КМ-5 "Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира- операциониста" применяется Индивидуальными предпринимателями, у которых кассираоперациониста нет. Это может быть, например, в случае установки ККТ на прилавках магазинов или для работы официанта организации общественного питания. В этом случае Журнал используется для учета операций по приходу наличных денег (выручки) по каждой контрольно-кассовой машине, а также является контрольно-регистрационным документом показаний счетчиков. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, Индивидуального предпринимателя и главного (старшего) бухгалтера и печатью. Все записи в журнале ведутся специалистом, работающим на ККТ, ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в Журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира, контролера-кассира, продавца или официанта, Индивидуального предпринимателя и главного бухгалтера. Записи в журнале ведутся после окончания рабочего дня (смены) с указанием показаний контрольных и суммирующих денежных счетчиков и выручки. Прием-сдача денег оформляется в журнале совместными подписями представителя администрации и контролера-кассира, продавца, официанта и др. При расхождении результатов сумм на контрольной ленте и фактической выручкой выясняются причины расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала. Справка-отчет кассира - форма № КМ-6 Справка-отчет кассира по форме № КМ-6 используется для составления отчета кассира-операциониста о показаниях счетчиков ККТ и выручке за рабочий день (смену). Отчет составляется в одном экземпляре ежедневно, подписывается кассиром-операционистом и вместе с выручкой сдается старшему кассиру, в главную кассу или Индивидуальному предпринимателю (либо сдает деньги непосредственно инкассатору банка). Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков (Z-отчет) на начало (графа 5) и конец (графа 6) рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам (графа 8), и подтверждается соответствующими подписями заведующих отделами. За прием денег в отчете подписываются старший кассир и Индивидуальный предприниматель. Если у Индивидуального предпринимателя несколько ККМ, то отчет формы № КМ-6 служит основанием для составления сводного отчета (по всем кассовым аппаратам) "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" (форма № КМ-7). Форма № КМ-7 Форма № КМ-7 "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации" применяется для составления сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке Индивидуального предпринимателя за текущий рабочий день и является приложением к справке-отчету кассира-операциониста за текущую дату. Документ составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками-отчетами кассиров-операционистов передается в бухгалтерию ПБОЮЛа до начала работы следующей смены. В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно-кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам, что подтверждается подписями соответствующих заведующих отделами (секциями). В конце таблицы подводятся итоги показаний счетчиков всех контрольнокассовых машин и итоговая выручка ПБОЮЛа с распределением ее по отделам (секциям). Согласно актам указывается итоговая сумма денег, выданная покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка Индивидуального предпринимателя. Сведения подписываются Индивидуальным предпринимателем и старшим кассиром. Форма № КМ-8 Унифицированная форма № КМ-8 "Журнал учета вызовов технических специалистов и регистрации выполненных работ" применяется в Индивидуальными предпринимателями в следующих случаях: - при невозможности устранения неисправностей силами кассира администрация вызывает специалиста центра технического обслуживания контрольно-кассовых машин (механика, программиста, специалиста по электронике, системам управления); - при проведении специалистом центра технического обслуживания плановых технических осмотров, включающих проверку состояния механизмов электронных и программных частей контрольно-кассовой машины, устранения мелких неисправностей. Журнал формы № КМ-8 ведется специалистом технического центра, который делает записи о проведенных работах, и находится у Индивидуального предпринимателя. В журнале делается запись об опломбировании и содержании оттиска клейма. В случае необходимости ремонта денежных контрольных счетчиков или электронной части контрольно-кассовой машины делается соответствующая запись и указывается Индивидуальному предпринимателю о необходимости направления контрольно-кассовой машины в ремонт в центр технического обслуживания. Соответствующая запись подтверждается подписями специалиста центра технического обслуживания и Индивидуального предпринимателя о приемке работ по ремонту ККМ. Форма № КМ-9 Унифицированная форма № КМ-9 "Акт о проверке наличных денежных средств кассы" используется для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе предпринимателя физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица. Проверка наличных денежных средств проводится в соответствии с установленным порядком. Результаты проверки оформляются представителями контролирующей организации и лицом, ответственным за сохранность денежных средств, и доводятся до сведения Индивидуального предпринимателя. Акт формы № КМ-9 составляется в трех экземплярах при проверке наличных денежных средств с участием представителя контролирующей организации (налогового инспектора), а в случае проверки наличных денежных средств со стороны Индивидуального предпринимателя, где работает кассир-операционист (продавец, официант, приемщик заказов), - в двух экземплярах. Один экземпляр акта передается в контролирующую организацию, второй - в бухгалтерию проверяемого Индивидуального предпринимателя, третий - остается у материально-ответственного лица, принявшего денежные средства на ответственное хранение. Приводим пример заполнение формы № КМ-3: Унифицированная форма N КМ-3 ------------------¬ ¦ Код ¦ +-----------------+ Форма по ОКУД ¦ 0330103 ¦ ПБОЮЛ Кент О. +-----------------+ ______________________________________ по ОКПО ¦ ¦ организация, номер телефона +-----------------+ _Москва, ул. Зеленая,4____________________ ИНН ¦ 778866554433 +-----------------+ __________________________________________ ¦ ¦ структурное подразделение +-----------------+ Вид деятельности по ОКДП ¦ ¦ КонтрольноОКА ----------------+-----------------+ кассовая _______________ номер¦производителя ¦ 469481 ¦ машина модель (класс, +---------------+-----------------+ ¦ тип, марка) ¦регистрационный¦ 850 L---------------+-----------------+ Прикладная программа _________________________ ¦ наименование +-----------------+ Кассир ¦Огурцова Е.В. ¦ +-----------------+ Вид операции ¦ ¦ L------------------ ¦ ¦ ----------T-----------¬ УТВЕРЖДАЮ ¦ Номер ¦ Дата ¦ ПБОЮЛ ¦документа¦составления¦ _________________ +---------+-----------+ должность АКТ ¦ 24 ¦ 18.11.2004¦ Кент О. L---------+------------ _______ ___________________ О ВОЗВРАТЕ ДЕНЕЖНЫХ подпись расшифровка подписи СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ) 18 ноября 4 ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ "__" ______________ 200_ г. (в том числе по ошибочно пробитым кассовым чекам) Настоящий акт составлен комиссией, которая установила: ----T--------------T-------T-----T--------T----------------------¬ ¦ N ¦ Наименование ¦ Код ¦Номер¦ Сумма ¦ Должность, фамилия, ¦ ¦п/п¦отдела, секции¦бригады¦чека ¦ чека, ¦ и., о. лица, ¦ ¦ ¦ ¦ ¦ ¦ руб. ¦ разрешившего возврат ¦ ¦ ¦ ¦ ¦ ¦ коп. ¦ денег по чеку ¦ +---+--------------+-------+-----+--------+----------------------+ ¦1¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ +---+--------------+-------+-----+--------+----------------------+ ¦1¦ ¦ - ¦ 802 ¦800 руб.¦Главный бухгалтер ¦ ¦ ¦ ¦ ¦ ¦ ¦Жукова О.С. ¦ +---+--------------+-------+-----+--------+----------------------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+--------------+-------+-----+--------+----------------------+ ¦ ¦ ¦ и т.д.¦ ¦ ¦ ¦ L---+--------------+-------+-----+--------+----------------------Итого ¦800 руб.¦ ¦¦ L--------Выдано покупателям (клиентам) по возвращенным ими кассовым чекам (по ошибочно пробитым чекам) согласно акту на сумму восемьсот рублей __________________________________________________________________ прописью 00 _______________________________________________ руб. ________ коп. На указанную сумму следует уменьшить выручку кассы. Перечисленные возвращенные покупателями (клиентами) чеки (ошибочно один чек пробитые чеки) погашены и прилагаются к акту. Приложение ________. Члены комиссии: Заведующий отделом (секцией) главный бухгалтер Старший кассир Кассир-операционист Жукова О.С. ____________ ______________ подпись расшифровка подписи Самсонова В.М. ____________ ______________ подпись расшифровка подписи Огурцова Е.В. ____________ ______________ подпись расшифровка подписи _________________________ должность ____________ ______________ подпись расшифровка подписи _________________________ должность ____________ ______________ подпись расшифровка подписи Приводим фрагменты заполненных Форм № КМ-4 и № КМ-6: Унифицированная форма № КМ-4 ------------------¬ ¦ Код ¦ +-----------------+ Форма по ОКУД ¦ 0330104 ¦ ПБОЮЛ Кент О. +-----------------+ ______________________________________ по ОКПО ¦ ¦ организация, адрес, номер телефона +-----------------+ __________________________________________ ИНН 778866554433 +-----------------+ __________________________________________ ¦ ¦ структурное подразделение +-----------------+ Вид деятельности по ОКДП ¦ ¦ КонтрольноСамсунг ----------------+-----------------+ кассовая _______________ номер¦производителя ¦ 469481 ¦ машина модель (класс, +---------------+-----------------+ тип, марка) ¦регистрационный¦ 850 ¦ L---------------+-----------------+ Прикладная программа _________________________ ¦ ¦ наименование +-----------------+ Вид операции ¦ ¦ L-----------------ЖУРНАЛ КАССИРА-ОПЕРАЦИОНИСТА 18 ноября 18 ноября 4 за период с _________ по _________ 200_ года Кассир операционист Огурцова Е.В. Лицо, ответственное за ведение журнала ____________ ______________ должность фамилия, имя, отчество Дата (смена) 1 18.11.04. Номер отдела (секции) 2 Фамилия, имя, отчество кассира 3 Огурцова Е.В. Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены) 4 04 Показания контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика 5 суммирующих денежных счетчиков на начало рабочего дня (смены) сумма, руб. коп. подпись кассира администратора 6 100000 7 8 и т.д. Итого за день (смену) х х По данному образцу печатать четные страницы журнала по форме N КМ-4. Сдано наличными, руб. коп. оплачено по документам колисумма, честруб. во коп. всего, руб. коп. 11 99200 12 14 99200 13 Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам, руб. коп. Подпись на конец рабочего дня (смены) кассира. Деньги и оплаченные счета сдал администратора (старшего кассира). Показания счетчиков сняли. Деньги принял руко (ста касс 15 800 16 17 18 и т.д. Унифицированная форма N КМ-6 ----------T-----------T---------------------¬ ¦ Номер ¦ Дата ¦Время работы, ч. мин.¦ ¦документа¦составления+----------T----------+ ¦ ¦ ¦ с ¦ по ¦ +---------+-----------+----------+----------+ СПРАВКА - ОТЧЕТ ¦ 44 ¦18.11.04. ¦ 8-00 ¦ 20-00 ¦ L---------+-----------+----------+----------КАССИРА - ОПЕРАЦИОНИСТА Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены) 1 04 Номер отдела 2 Показания секции 3 Сумма, руб. коп. контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов суммирующих счетчиков на нули суммирующего денежного счетчика на начало рабочего дня (смены) на конец рабочего дня (смены) 4 5 100000 6 200000 выручки за рабочий день (смену) по счетчику денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам 7 100000 8 800 Заведующий отделом (секцией) фамилия, и., о. подпис 9 10 и т.д. Итого 100000 800 Итого выручка в сумме __девяносто девять тысяч двести прописью _______________________________________________ руб. ____00____ коп. Принята и оприходована по кассе, по приходному кассовому ордеру N _860 от "_18" августа 2004 г. Сдана в банк _____________________________________________________ банковские реквизиты ______________________________________ "__" _________ ____ г. Квитанция N _____________ от "__" _________ ____ г. Старший кассир __________________ __________________________ подпись расшифровка подписи Кассир - операционист __________________ ___Огурцова Е.В. подпись расшифровка подписи Руководитель ____________ __________________ Кент О. должность подпись расшифровка подписи Сроки хранения документов Паспорт кассовой машины, акты и другие документы хранятся у Индивидуального предпринимателя. Z-отчеты за каждый рабочий день, контрольные ленты, журнал кассира-операциониста и другие документы, подтверждающие факт проведения денежных расчетов с покупателями, должны храниться в течение сроков, установленных для первичных учетных документов, но не менее пяти лет . Ответственность за их сохранность несет Индивидуальный предприниматель. Надо ли в счетах-фактурах указывать порядковый номер кассового чека и дату покупки В Письме МНС России от 10.10.2003 № 03-1-08/2963/11-АЛ268 "О порядке выставления счетов-фактур и налоговых вычетах по налогу на добавленную стоимость в связи с принятием Федерального закона от 22.05.2003 № 54-ФЗ» выдвинуто требование, чтобы в строке 5 счета-фактуры были указаны порядковый номер кассового чека и дата покупки. Налоговые инспекции на местах при проведении проверок по НДС, несомненно, будут руководствоваться именно этим подходом. Поэтому разберемся, насколько правомерны требования МНС. Согласно порядка заполнения строки 5 счета-фактуры, закрепленного в Приложении № 1 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж, утвержденным Постановлением Правительства РФ от 02.12.2000 № 914, в этой строке необходимо указывать реквизиты расчетного документа, к которому прилагается счет-фактура. В то же время согласно п.2 ст.169 НК РФ для правомерного вычета НДС необходимо, чтобы счет-фактура был составлен в порядке, предусмотренном пунктами .5 и 6 статьи 169 НК РФ. А если обратиться к п.5 ст.169 НК РФ, то мы увидим, что реквизиты платежно-расчетного документа должны указываться в счете-фактуре только в случае получения авансовых или иных платежей в счет предстоящей поставки товаров (выполнения работ, оказания услуг). Таким образом, отсутствие в счете-фактуре реквизитов кассового чека не может служить основанием для отказа в применения налогового вычета. Надо ли в чеке ККМ выделять отдельной строкой сумму НДС Представители налоговых органов считают, что для правомерного вычета необходимо выделение суммы НДС отдельной строкой не только в счете-фактуре, но и в самом кассовом чеке (см. Письмо МНС России от 10.10.2003 N 03-1-08/2963/11-АЛ268) . Посмотрим насколько обоснованно требование МНС о том, что сумму НДС необходимо выделять отдельной строкой в чеке ККМ. В п.4 ст.168 НК РФ указано, что сумма НДС должна быть выделена отдельной строкой: в расчетных документах; в первичных учетных документах; в счетах-фактурах. Но ни один нормативный документ не относит чеки ККМ к расчетным документам*. * Правда, Минфин России в Письме от 5 января 2004 г. № 16-00-17/2 кассовый чек отнес к первичным учетным документам, которые подтверждают куплю-продажу товара. Поэтому если сумма НДС выделена отдельной строкой в счете-фактуре, а также в квитанции к приходному кассовому ордеру (об обязанности продавца при расчетах с организациями и (или) предпринимателями наряду с кассовым чеком выписать приходный кассовый ордер см. Письмо УМНС России по г. Москве от 22.09.2003 № 2912/51732), то налогоплательщик-покупатель имеет полное право на вычет этой суммы НДС независимо от того, выделена она отдельной строкой в чеке ККМ или нет. Если оплата производится с применением платежных карт При расчетах с покупателем по кредитным картам (талонам, чекам или другим аналогичным документам) обязательно пробивается чек ККТ на сумму, оплаченную по картам, особым образом (на отдельную секцию) и в Z-отчете обычно отдельно отражается общая сумма, оплаченная по документам. Если оплата производится с применением платежных карт, сумма наличных денег, сданных старшему кассиру, не будет совпадать с показаниями счетчиков ККТ, она будет отличаться на сумму продаж по документам. Поскольку чек ККТ пробивается, следовательно, в фиксируемом на контрольной ленте итоге сумма средств, поступивших по картам, будет отражена. Но денежные средства напрямую в кассу не поступают и оприходованы быть не могут. Эти деньги поступят на расчетный счет, причем, возможно, через определенный промежуток времени. Эта сумма обязательно должна отражаться в Журнале кассира-операциониста, а деньги в кассу должны быть оприходованы только в той сумме, которая поступила наличными. Пример. Индивидуальный предприниматель, занимающийся розничной торговлей, реализует товары населению как за наличный расчет, так и с применением платежных карт. 30 ноября 2004 г. общая выручка составила 236000 руб., включая НДС - 36000 руб., в том числе: реализовано товаров с применением платежных карт на сумму 47200 руб., включая НДС - 7200 руб.; реализовано товаров за наличный расчет на сумму 188800 руб., включая НДС - 28800 руб. На расчетный счет Индивидуального предпринимателя денежные средства, оплаченные платежными картами, поступили 2 декабря. Покажем фрагмент заполнения Журнала кассира-операциониста на операцию реализации товаров с применением платежных карт. Журнал кассира-операциониста за 30 ноября 2004 г. Дат а (смена) 1. 2004 Показания суммирующих денежных счетчиков на на начало конец рабочего рабочего дня дня 30.1 100 336 000 000 Сум Сдано ма Наличн Оплачено выручки ыми документам за рабочий количество день 236 000 188800 1 платежным картам) по всег о су мма (по 47 200 236 000 Книга продаж при этом будет выглядеть следующим образом: Дата и номер Наименован ИНН счета-фактуры ие покупателя продавца покупателя 30 ноября 2004 г. Лента ККТ Население за 30.11.2004 2 декабря 2004 г. Выписка Оплата банка платежными от 02.12.2004 картами - Дата оплаты Всег В том числ счета-фактуры о продажи, продавца продаж, облагаемые включая по ставке 18% НДС стоимо су сть мма продаж НДС без НДС 30.11.2004 1888 160000 00 - 02.12.2004 4720 0 28 800 7200 40 000