ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ НАЛОГОВОГО РАСКРЫТИЯ

advertisement

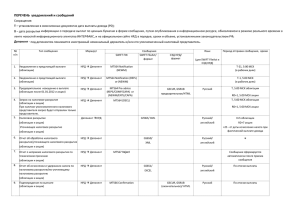

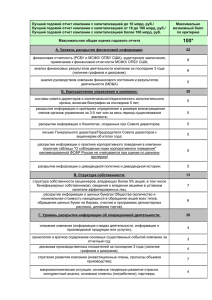

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ НАЛОГОВОГО РАСКРЫТИЯ – ЗАЯВЛЕНИЯ НА УЧАСТИЕ В КОРПОРАТИВНОМ ДЕЙСТВИИ (форма GF652) Форма GF652 предназначена для представления налоговых раскрытий при проведении выплат доходов по депозитарным распискам на акции российских эмитентов в электронном виде. До перехода на электронный формат налоговое раскрытие по форме GF652 предоставляется на бумажном носителе и заполняется следующим образом. В заголовке указывается номер налогового раскрытия, присвоенный отправителем, и дата его предоставления. «Операция» - Указывается следующий текст «Налоговое раскрытие по доходам на депозитарные расписки, выпущенные на акции российских эмитентов». «Получатель» Указывается депозитарный код и краткое наименование НКО ЗАО НРД. «Отправитель» Депозитарный код и краткое наименование депонента, предоставляющего налоговое раскрытие. Поле обязательно для заполнения. «Уполномоченный налоговый представитель» Депозитарный код и краткое наименование лица, уполномоченного депонентом на предоставление налоговых раскрытий, если таковой имеется. Полномочия уполномоченных налоговых представителей определяются доверенностями. «Депонент» Депозитарный код и краткое наименование депонента. Поле обязательно к заполнению, если налоговое раскрытие предоставляется уполномоченным налоговым представителем. РАЗДЕЛ 1 «СЛУЖЕБНАЯ ИНФОРМАЦИЯ» «Референс корпоративного действия по предоставлению налоговых раскрытий» Проставляется референс корпоративного действия «WTRC – Подтверждение снижения ставки налога» или «TREC – Возврат налога», указанный в запросе НКО ЗАО НРД на предоставление налогового раскрытия. Референс депозитария - референс корпоративного действия, присвоенный НКО ЗАО НРД; Внешний референс – референс вышестоящего депозитария. Заполняется в случае указания его в запросе НКО ЗАО НРД на налоговое раскрытие. «Код и наименование корпоративного действия» В зависимости от типа корпоративного действия, по которому предоставляется налоговое раскрытие, в данной графе необходимо указать либо «WTRC – Подтверждение снижения ставки налога», либо «TREC – Возврат налога». «Исходящий номер налогового раскрытия» Не заполняется. «Дата и время отправки налогового раскрытия» Не заполняется. «Исходящий номер ранее направленного налогового раскрытия» Указывается исходящий номер ранее направленного налогового раскрытия, присвоенный отправителем. Заполняется, если данное налоговое раскрытие подается для замены ранее направленного налогового раскрытия. «Дата и время отправки ранее направленного налогового раскрытия» В поле проставляется только дата ранее направленного налогового раскрытия. Поле заполняется в случае, если данное налоговое раскрытие подается для замены ранее направленного налогового раскрытия. «Дата фиксации» Указывается дата фиксации списка владельцев ценных бумаг по корпоративному действию, по которому предоставляется налоговое раскрытие. «Формат налогового раскрытия» Не заполняется. «Код ценной бумаги» Присвоенный НКО ЗАО НРД депозитарный код ценной бумаги, по которой производится налоговое раскрытие. «ISIN» Код ISIN ценной бумаги, по которой производится налоговое раскрытие. «Краткое наименование ценной бумаги» Указываться наименование ценной бумаги, указанное в запросе на налоговое раскрытие НКО ЗАО НРД. «Номер счета депо или номер субсчета депо*» Номер счета депо или номер субсчета депо, по которому депонент предоставляет налоговое раскрытие. «Количество ценных бумаг на счете или субсчете депо на дату фиксации (в штуках)» Указывается общее количество ценных бумаг на счете или субсчете депо на дату фиксации списка владельцев ценных бумаг (в штуках), вне зависимости от того, по скольким ценным бумагам из них предоставляется налоговое раскрытие в Разделе 2. * - Субсчет депо - это аналог счета депо; субсчет открывается с привязкой к клиринговому счету клиринговой организации. 2 РАЗДЕЛ 2 «НАЛОГОВОЕ РАСКРЫТИЕ» Записи налогового раскрытия должны быть пронумерованы. «Налоговая юрисдикция» Налоговое раскрытие осуществляется в разрезе налоговых юрисдикций, т.е. юрисдикций государств, налоговыми резидентами которых являются раскрываемые лица, и его наименование имеющие вносятся фактическое право в соответствующие на поля доходы. налогового Код государства раскрытия: «Код» и «Наименование». Наименование государства может указываться на русском или английских языках. Справочник кодов и наименований государств представлен на официальном сайте НКО ЗАО НРД (страница «Налоговое администрирование», ПОЛЕЗНАЯ ИНФОРМАЦИЯ). С целью применения льгот по международным соглашениям для международных организаций в обобщенном налоговом раскрытии в поле «Код» указывается код, предусмотренный НКО ЗАО НРД по отдельным международным соглашениям в том же Справочнике кодов и наименований государств. При этом в поле «Наименование» указывается наименование международной организации. «Фактический получатель дохода (наименование юридического лица/Ф.И.О.)» Поле заполняется в случае налогового раскрытия по счету депо владельца, а также в случае заявления налоговой ставки 0%. При указании налоговой ставки 0% поле заполняется на латинице. С 01.01.2015 вступили в силу изменения в статью 7 НК РФ, которыми вводится понятие фактического владельца дохода (бенефициарного собственника/выгодоприобретателя). В связи с этим в случае, когда ценные бумаги хранятся на счете депо владельца, но получены раскрывающимся депонентом по любой сделке, по которой он имеет право на ценные бумаги, но не имеет прав на доход по ним (классический пример – сделка РЕПО), депонент должен раскрыть бенефициарного собственника/выгодоприобретателя дохода. Таким образом, по счету депо владельца раскрывается наименование лица, имеющего фактическое право на доходы. «Цифровой признак юридического/физического лица» Классификация юридических и физических лиц осуществляется в налоговом раскрытии с помощью указания статьи НК РФ, относящейся к тому или иному лицу. Для физических лиц указывается статья НК РФ 214, а для юридических лиц – 310. Для раскрытия международных организаций используется код 310 – номер статьи НК РФ для организаций - юридических лиц. «Ссылка на основание для применения льгот по НК или по международным соглашениям» НК РФ не ограничивает налогоплательщика в указании в налоговом раскрытии тех или иных оснований для применения льгот, на которые он претендует. С 01.01.2015 заполнение ссылки на основание для применения льгот, освобождений или ссылки на стандартные ставки НК РФ является обязательным. Отсутствие ссылки в налоговом раскрытии будет приравнено НКО ЗАО НРД к нарушению правил раскрытия. Справочник ставок международных соглашений Российской Федерации и Справочник ставок НК РФ, в которых представлены ссылки на основание применение льгот и на ставки НК РФ, 3 представлены на официальном сайте НКО ЗАО НРД (страница «Налоговое администрирование», ПОЛЕЗНАЯ ИНФОРМАЦИЯ). «Количество ценных бумаг (в штуках)» Количество ценных бумаг, приходящихся на ту или иную раскрываемую налоговую юрисдикцию, должно быть заполнено в обязательном порядке по каждой строке налогового раскрытия Раздела 2 «Налоговое раскрытие». Если в строке количество ценных бумаг не представлено, то причитающееся на строку налогового раскрытия количество ценных бумаг попадает под применение максимальной ставки налога в 15%. «Заявленная налоговая ставка» Включение в формат налогового раскрытия поля «Заявленная ставка налога», обязательного для заполнения, осуществлено в связи с требованиями вышестоящих депозитариев к налоговым раскрытиям. В поле указывается ставка, на которую претендует лицо, имеющее фактическое право на доходы. РАЗДЕЛ 3 «ИНФОРМАЦИЯ О НЕРАСКРЫТЫХ ЦЕННЫХ БУМАГАХ» В Разделе 3 налогового раскрытия указывается количество ценных бумаг, по которым не раскрыта информация в Разделе 2. К доходам, причитающимся для указанного количества ценных бумаг в настоящем разделе, автоматически будет применяться максимальная ставка налога – 15%. РАЗДЕЛ 4 «ЮРИДИЧЕСКАЯ ОГОВОРКА» В связи с тем, что в Разделе 4 представлены финансовые обязательства, которые принимает на себя депонент, форма GF652, представленная в НКО ЗАО НРД на бумажном носителе, должна быть подписана в части Раздела 4 лицом, уполномоченным действовать от имени депонента без доверенности, или лицом, уполномоченным на основании доверенности приобретать права, а также приобретать и нести обязанности от имени депонента (без ограничений и исключений), включая право на предоставление документов, подтверждающих налоговую юрисдикцию и право на применение льгот, и скреплена печатью. Просим обратить внимание на то, что в карточке образцов подписей, представленной в НКО ЗАО НРД, не все лица могут иметь указанные полномочия. 4