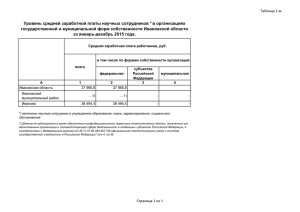

Основные направления налоговой политики Ивановской

advertisement

Согласовано Комиссией при Правительстве Ивановской области по бюджетным проектировкам на очередной финансовый год и плановый период ОСНОВНЫЕ НАПРАВЛЕНИЯ НАЛОГОВОЙ ПОЛИТИКИ ИВАНОВСКОЙ ОБЛАСТИ НА 2016 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2017 И 2018 ГОДОВ ОСНОВНЫЕ НАПРАВЛЕНИЯ НАЛОГОВОЙ ПОЛИТИКИ ИВАНОВСКОЙ ОБЛАСТИ НА 2016 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2017 И 2018 ГОДОВ Основные направления налоговой политики Ивановской области на 2016 год и плановый период 2017 и 2018 годов (далее – Основные направления налоговой политики) разработаны в соответствии со статьей 172 Бюджетного кодекса Российской Федерации с целью составления проекта областного бюджета на очередной финансовый год и двухлетний плановый период. Разработка Основных направлений налоговой политики осуществлялась с учетом проекта Основных направлений налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов, итогов реализации налоговой политики Ивановской области в период до 2015 года и проводимой работы по совершенствованию налогового законодательства в Ивановской области в 2015 году. Основные итоги реализации налоговой политики в Ивановской области за 2012-2014 годы Основные итоги реализации налоговой политики Ивановской области за 2012-2014 годы заключаются в следующем. В области созданы благоприятные условия для развития малого и среднего бизнеса. С 1 января 2013 года в области введена патентная система налогообложения, а размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода актуализированы с 1 января 2015 года в рамках предоставленных прав субъектам Российской Федерации федеральным законодательством. В целях поддержки субъектов малого и среднего предпринимательства для налогоплательщиков, выбравших объектом налогообложения доходы, уменьшенные на величину расходов, с 2012 года снижена налоговая ставка с 15 до 5 процентов по налогу, взимаемому в связи с применением упрощенной системы налогообложения, по отдельным видам экономической деятельности – сельское хозяйство, рыболовство, рыбоводство, обрабатывающие производства, строительство, гостиницы и рестораны, транспорт и связь, образование, здравоохранение и предоставление социальных услуг, предоставление прочих коммунальных, социальных и персональных услуг, предоставление услуг по ведению домашнего хозяйства. Несмотря на ежегодные выпадающие доходы бюджета области, налоговое стимулирование малого и среднего предпринимательства 2 способствовало более активному их развитию. Начиная с 2013 года, объем доходов, уплаченных представителями малого и среднего бизнеса в консолидированный бюджет Ивановской области, увеличивается на 7,5 процентов ежегодно. В настоящее время подготовлены и проходят процедуру согласования проекты законов Ивановской области, в соответствии с которыми для впервые зарегистрированных индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и патентную систему налогообложения и осуществляющих деятельность в производственной, социальной и научной сферах, будут установлены «налоговые каникулы» в виде «нулевой» налоговой ставки в период с 2015 до 2021 года на срок до двух лет. Для увеличения доходов дорожного фонда Ивановской области с 1 января 2015 года увеличены ставки транспортного налога для отдельных категорий транспортных средств. Ставка налога на автомобили легковые с мощностью двигателя до 100 лошадиных сил осталась без изменений. С учетом сроков уплаты транспортного налога основной прирост поступлений ожидается в 2016 году. Дифференциацию ставок налога по автобусам и грузовым автомобилям в зависимости от количества лет, прошедших с года выпуска транспортных средств, которая была введена с 2015 года для стимулирования владельцев транспортных средств к обновлению парка, планируется отменить с 2016 года в целях недопущения ухудшения положения налогоплательщиков и избежания выпадающих доходов областного бюджета в случае регистрации транспортных средств в других субъектах, имеющих более низкие ставки налога. С целью улучшения инвестиционного климата и привлечения в регион новых налогоплательщиков, для организаций, реализующих инвестиционные проекты на территории Ивановской области, снижены ставки налогов. С 2010 года ставка налога на имущество организаций снижена с 2,2 до 1,2 процента. Ставка налога на прибыль организаций снижена с 2015 года с 18 до 15,5 процентов. Организации, реализующие на территории Ивановской области инвестиционные проекты с объемом инвестиций более 1 млрд. руб., освобождены от уплаты налога на имущество организаций на период до 12 лет. В целях реализации антикризисных мер по поддержке отраслей экономики Ивановской области с 2015 года для организаций основными видами деятельности которых являются виды деятельности, относящиеся к текстильному производству, производству одежды, производству машин и оборудования, производству судов и прочих транспортных средств и осуществляющим капитальные вложения ставка налога на прибыль организаций снижена с 18 до 13,5 процентов. 3 Для увеличения доходного потенциала бюджета Ивановской области, в том числе по налогу на имущество организаций, принимались меры по совершенствованию регионального законодательства Ивановской области. Установлены ставки налога на имущество организаций для железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, сооружений, являющихся их неотъемлемой технологической частью, с ежегодным увеличением налоговой ставки на 0,3 процентных пункта с 0,7 процента в 2014 году до 1,9 процента в 2018 году. С 1 января 2015 года установлена ставка налога на имущество организаций для иностранных организаций, исчисляющих налог исходя из кадастровой стоимости объектов недвижимости, в размере 1,5 процента на 2016 и последующие годы – 2 процента. С 1 января 2015 года предусмотрен переход к исчислению налоговой базы по налогу на имущество организаций в отношении административноделовых центров и торговых центров (комплексов) общей площадью свыше 5000 кв. метров и помещений в них исходя из кадастровой стоимости объектов недвижимости. Ставка налога на 2015 год установлена в размере 0,7 процента при максимально возможной 1,7 процента. На ближайшие три года повышение налоговой ставки для данных объектов не планируется. В целях увеличения налогового потенциала местных бюджетов на всей территории Ивановской области с 1 января 2015 года предусмотрен переход к исчислению налога на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения. Увеличение доходов местных бюджетов по налогу на имущество физических лиц ожидается с 2016 года. При этом федеральным законодательством сохранен перечень категорий налогоплательщиков – физических лиц, которым предоставляются льготы по налогу на имущество физических лиц. Основные меры в области налоговой политики на 2016 год и плановый период 2017 и 2018 годов Основной целью налоговой политики Ивановской области на 20162018 годы является, как и в предыдущие годы, сохранение и увеличение доходного потенциала региона для обеспечения сбалансированности бюджетной системы Ивановской области в среднесрочной и долгосрочной перспективе. Налоговая политика будет нацелена на динамичное поступление налогов и сборов и других обязательных платежей в консолидированный бюджет Ивановской области и строиться с учетом изменений законодательства Российской Федерации при одновременной активной работе органов государственной власти и органов местного самоуправления. Необходимо также учесть, что в соответствии с проектом Основных 4 направлений налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов приоритетом Правительства Российской Федерации в области налоговой политики остается недопущение какого – либо увеличения налоговой нагрузки на экономику. В соответствии с указанным приоритетом планируется реализация следующих направлений в области налоговой политики: − сохранение и увеличение налогового потенциала Ивановской области посредством совершенствования законодательства Ивановской области о налогах и сборах, улучшения инвестиционного климата, стимулирования роста предпринимательской инициативы; −совершенствование системы взаимодействия исполнительных органов государственной власти Ивановской области, территориальных органов федеральных органов исполнительной власти и органов местного самоуправления по повышению собираемости налогов и других обязательных платежей, и изысканию дополнительных резервов для увеличения доходного потенциала областного и местных бюджетов; − сохранение налоговых льгот для организаций, реализующих инвестиционные проекты на территории Ивановской области; − продолжение политики обоснованности и эффективности предоставления налоговых льгот; − взаимодействие с крупнейшими налогоплательщиками, осуществляющими деятельность на территории Ивановской области, в целях обеспечения своевременного и полного выполнения ими налоговых обязательств по уплате налогов в бюджеты всех уровней. В целях исполнения указанных направлений налоговой политики будут реализованы следующие мероприятия. Перечень видов экономической деятельности, в отношении которых может применяться патентная система налогообложения будет расширен. Право на применение двухлетних «налоговых каникул» по упрощенной системе налогообложения и патентной системе налогообложения будет распространено на индивидуальных предпринимателей, занятых в сфере бытовых услуг. Срок действия налоговой льготы для налогоплательщиков, применяющих упрощенную систему налогообложения, в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, будет продлен. Перечень объектов недвижимости, в отношении которых налоговая база по налогу на имущество организаций с 1 января 2015 года определяется как их кадастровая стоимость, будет расширяться по мере ввода на территории Ивановской области в эксплуатацию новых административноделовых и торговых центров с площадью свыше 5000 квадратных метров. Планируется установить на 2016 год и последующие годы коэффициент, отражающий региональные особенности рынка труда и 5 используемый при расчете фиксированного авансового платежа по налогу на доходы физических лиц, уплачиваемого иностранными гражданами по месту осуществления деятельности на основании выданного патента в целях обеспечения справедливости в налогообложении граждан Российской Федерации и иностранных граждан, работающих в Ивановской области. В соответствии с принятым решением на уровне Правительства Российской Федерации об индексации ставок акцизов на пиво и алкогольную продукцию на 2018 год, новые ставки акцизов будут учтены при формировании проекта областного бюджета на 2016-2018 годы. В случае внесения изменений в налоговое законодательство на федеральном уровне, касающихся региональных налогов, а также передаваемых полномочий по федеральным налогам, все необходимые изменения будут своевременно вноситься в региональное законодательство. Принятие указанных изменений будет осуществляться с точки зрения экономических интересов области с целью предотвращения негативных последствий в виде выпадающих доходов консолидированного бюджета Ивановской области. Исходя из необходимости дальнейшего повышения эффективности налогового стимулирования, предусматривается продолжить обязательное ежегодное проведение оценки эффективности предоставления налоговых льгот. Принятие новой льготы, налогового освобождения или иного стимулирующего механизма в рамках налоговой политики должно сопровождаться определением «источника» для такого решения, в качестве которого, в том числе, может рассматриваться отмена одной или нескольких льгот, имеющих низкую бюджетную эффективность. Реализация налоговой политики будет способствовать повышению доходного потенциала Ивановской области, повышению финансовой самостоятельности Ивановской области и, как следствие, стабильному социально-экономическому развитию области. 6