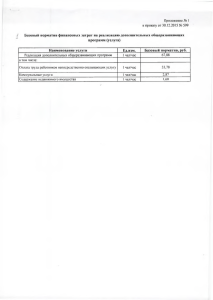

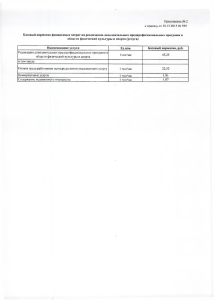

прилагается - Березовский район

advertisement

УТВЕРЖДЕНО решением Земского Собрания Березовского муниципального района от 25 декабря 2008 года № 72 МЕТОДИКА ФОРМИРОВАНИЯ НОРМАТИВОВ «ПОДУШЕВОГО» БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ (НПБФ) ОБЩЕРАЗВИВАЮЩЕЙ УСЛУГИ ДОШКОЛЬНОГО ОБРАЗОВАНИЯ БЕРЕЗОВСКОГО МУНИЦИПАЛЬНОГО РАЙОНА I. Общие положения 1.1. В соответствии с Федеральным законом от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" организация предоставления общедоступного бесплатного дошкольного образования населению относится к полномочиям органов местного самоуправления. Настоящая Методика формирования НПБФ общеразвивающей услуги дошкольного образования (далее - Методика) определяет механизм формирования расходов на реализацию данных полномочий на территории Березовского района. 1.2. Норматив, отражающий полную стоимость деятельности системы дошкольного образования, включает в себя расходы, связанные с ее предоставлением, согласно бюджетной классификации Российской Федерации по следующим направлениям: 1.2.1.оплата труда с начислениями, выплата на приобретение книгоиздательской продукции и периодических изданий педагогическим работникам образовательных учреждений и другие расходы; 1.2.2. оплата коммунальных расходов; 1.2.3.материальные затраты, связанные с закупками товаров, работ и услуг, уплатой на имущество организаций, транспортного и земельного. 1.3.Расходы, связанные с капитальным ремонтом зданий, не включается в состав норматива и рекомендуется к планированию с применением программно – целевого метода. 1.4.Составляющие норматива, являющиеся расходным обязательством бюджета района, определяются по базисному периоду, за который принимается год, предшествующий году в котором осуществляется планирование, с корректировкой на ожидаемые индексы дефляторы на планируемый период с учетом объективных изменений законодательства. Для расчета материальных расходов применяется индексы-дефляторы потребительских цен, рекомендованные Министерством экономического развития и торговли Российской Федерации или соответствующими уполномоченными органами исполнительной власти субъекта Российской Федерации, для расходов по оплате тепловой и электрической энергии – индексы-дефляторы, 2 рекомендованные соответствующими Региональными энергетическими комиссиями. 1.5. Структура норматива, отражающего полную стоимость образовательной услуги, предоставляемой дошкольными образовательными учреждениями (далее – норматив), представлена следующим образом: Н полн. = Н фот + Н мет. лит + Н уч. расх. +Н ком.рас. +Н мат.расх., где Н пол. – норматив, отражающий полную стоимость образовательной услуги, предоставляемой дошкольными образовательными учреждениями, в расчете на одного воспитанника в год; Н фот – норматив, отражающий стоимость образовательной услуги, предоставляемой дошкольными образовательными учреждениями в части фонда оплаты труда, в расчете на одного воспитанника в год (Утверждено ЗС от 28.06.2007 № 37); Н мет.лит. – норматив, отражающий стоимость образовательной услуги, предоставляемой образовательными учреждениями в части расходов на приобретение книгоиздательской продукции и периодических изданий педагогическим работникам дошкольных образовательных учреждений, в расчете на одного воспитанника в год; Н ком. расх. – норматив, отражающий стоимость образовательной услуги, предоставляемой дошкольными образовательными учреждениями в части расходов на коммунальные услуги, в расчете на одного воспитанника в год; Н мат. рас. – норматив, отражающий стоимость образовательной услуги, предоставляемой дошкольными образовательными учреждениями в части материальных расходов, в расчете на одного воспитанника в год. II. Методика расчета НПБФ общеразвивающей услуги дошкольного образования. 2.1. Методика расчета НПБФ общеразвивающей услуги дошкольного образования по фонду оплаты труда С учетом нормативно-инструктивных документов и статистических данных по типам учреждений определена минимальная наполняемость группы. Исходной базой для расчета норматива финансирования заработной платы являются (таблицы №1,№2,№3): расчетное количество ставок воспитательного персонала, административноуправленческого, учебно-вспомогательного и младшего обслуживающего персонала на одно учреждение, на одного воспитанника, средний разряд в разрезе должностей, размер ставки заработной платы. Далее формируется структура фонда заработной платы, т.е. определяются тарифная и надтарифная части заработной платы. 2.1.1 Тарифная часть заработной платы регулируется на государственном уровне в зависимости от сложности труда, в основу определения которой 3 заложены квалификационные факторы - уровень образования, профессиональный стаж, компенсационные доплаты и надбавки за особые условия труда. 2.1.2 Надтарифная часть заработной платы выполняет стимулирующую функцию. В ее состав включаются различные поощрительные доплаты и надбавки. 2.1.3. Затем определяется нормативный фонд оплаты труда, включая районный коэффициент и начисления на заработную плату. Расчет ФОТ производится по формуле: ФОТ = Сп x Рп (Рп1 + Рп2 + Рп3) x 15% x 26,2% x 12, где СП - количество ставок по должностям персонала на одного воспитанника, Рп - заработная плата в месяц, включающая тарифный фонд (Рп1), надтарифный фонд (Рп2), дополнительный фонд на повышение уровня квалификации педагогических работников (Рп3), 15% - уральский коэффициент, 26,2% - начисления на заработную плату, 12 - двенадцать месяцев. 2.2. Определение составляющей норматива по расходам на выплату на приобретение книгоиздательской продукции и периодических изданий педагогическим работникам Н мет.лит. =Чст*Рлит,где Н мет.лит. – норматив по обеспечению денежных выплат на приобретение книгоиздательской продукции и периодических изданий; Чст- число ставок педагогических и руководящих работников, деятельность которых связана с образовательным (воспитательным) процессом, в расчете на 1 воспитанника; Рлит. - размер выплат в год на одну ставку, установленный в соответствии с действующим законодательством. 2.3. Расчет НПБФ общеразвивающей услуги дошкольного образования по фонду материальных затрат Норматив подушевого финансирования материальных затрат определяется в денежном выражении на 1 воспитанника образовательного учреждения и состоит из затрат, связанных с эксплуатацией зданий сооружений, расходов на содержание и обновление основных фондов, выплат социального характера и других расходов на организацию образовательного процесса. При расчете норматива формируется перечень приоритетных расходов, которые должны иметь 100% обеспеченность. 2.3.1 Определение составляющей норматива по расходам на коммунальные услуги Норматив по расходам на коммунальные услуги определяется следующим образом 4 Н ком. = Р тэр (К)*Д+Рпроч.ком.усл.*Д. где Нком. 100% норматив, отражающий стоимость образовательной услуги, предоставляемой образовательными учреждениями в части расходов на коммунальные услуги, в расчете на одного воспитанника в год; Ртэр – расходы по оплате тепловой энергии в зависимости от вида топлива на одного обучающегося (воспитанника) в год, исчисленный исходя тарифов с НДС по муниципальным образованиям на планируемый период, среднего удельного норматива потребления топливного ресурса на один квадратный метр отапливаемой площади, объема отапливаемых площадей; К – корректирующие коэффициенты к Ртэр, учитывающие увеличение тарифа при использовании образовательным учреждением дорогостоящих видов топлива; Р проч.ком.усл. – расходы по оплате коммунальных услуг, за исключением оплаты тепловой энергии, исчисленные исходя из расходов базисного периода; Д – индекс дефлятор цен на топливный ресурс на планируемый период, на одного воспитанника в год. 2.3.2. Определение составляющей норматива по налогам на имущество Н расх. = Р ос х 2,2 % Н расх. – норматив, отражающий стоимость затрат. Р – остаточная стоимость основных средств 2,2 % - налоговая ставка 2.3.3. Определение составляющей расход на продукты питания Определены исходя из натуральных норм питания на 1 воспитанника в день, утвержденных Постановлением Совета Министров СССР от 12.04.1984 №317 «О дальнейшем улучшении общественного воспитания и подготовке детей к обучению в школе» с учетом количества дней функционирования учреждения на основании статистической отчетности «форма №85-К, утвержденной постановлением Росстата. Н рп = Рн х Д где Нрп - норматив,отражающий стоимость питания в расчете на 1 воспитанника в год Рп - расходы по затратам исходя из расходов базисного периода на 1 воспитанника в год. Д – индекс дефлятор цен на планируемый год. 2.3.4. Финансирование остальных затрат может осуществляться следующим образом: 5 *по остаточному принципу, в % отношении к усредненным расходам, исчисленным в расчете на 1 воспитанника; *на основе «программно-целевого принципа распределения». 2.3.4.1. Оплата услуг связи Норма расходов на оплату услуг связи рассчитывается на 1- 2 стационарных абонентских точки и средним затратам по образовательным учреждениям. 2.3.4.2 Оплата транспортных услуг и содержание автотранспорта для нужд учреждения Норма расхода на оплату транспортных услуг определяется исходя из усредненной потребности на 1 учреждение на организацию служебных разъездов и выездных мероприятий, в соотношении к среднему по муниципальному образованию по показателю численности детей в образовательных учреждениях. Расходы на транспортные услуги могут быть определены в виде затрат на приобретение горюче-смазочных материалов исходя из среднего на учреждение расстояния движения транспорта в год, базовой нормы расхода топлива на 100 км, утвержденной распоряжением Минтранса России от 14.03.2008 № АМ-23-р и среднего тарифа на топливо. 2.3.4.3. Курсы повышения квалификации Норматив расходов определяется в размере не более 1 % в отношении к нормативу на фонд оплаты труд, учитывая потребность образовательного учреждения. 2.3.4.4. Оплата ОПС, содержание имущества Производится по фактическим расходам на основании заключенных муниципальных контрактов. 2.3.4.5. Расходы на медикаменты Норма расходов на приобретение медикаментов определяется исходя из расчетного набора медикаментов по норме на 1 воспитанника, рекомендованного СанПиН. 2.3.4.6. Расходы на приобретение учебных расходов и игрушек Н уч.рас. =Нфот*4%, где Нфот –усредненный размер норматива по фонду оплаты труда на одного воспитанника. 2.3.4.7. Расходы на мягкий инвентарь 6 Норма расходов на мягкий инвентарь определяется исходя из расчетного набора мягкого инвентаря, средней цены среднего по муниципальному образованию показателя численности детей образовательных учреждений. В набор включается инвентарь для групповых (шторы, ковры и т.д.) и обмундирование (халаты, фартуки, перчатки и т.д.) Расчет осуществляется по нормам потребления с учетом срока службы мягкого инвентаря. 2.3.4.8. Приобретение расходных материалов для хозяйственных нужд По данному виду затрат учитываются расходы на приобретение моющих средств и материалов для хозяйственных целей, рассчитанных исходя из норм расхода, утвержденных приказом Министерства Просвещения СССР от 28.01.1986 № 45, средней действующей цены. Норматив определяется как соотношение затрат на приобретение расходных материалов к среднему по муниципальному образованию показателю численности детей образовательных учреждений. 2.4. Пополнение дорогостоящего оборудования и проведение капитального ремонта Финансирование по этим расходам рассчитывается только по принципу «программно-целевого распределения», исходя из выбранных приоритетов. В то же время в норматив может быть включена фиксированная сумма расходов на 1 воспитанника для проведения работ по текущему ремонту зданий и помещений. Ответственный исполнитель – управление образования Березовского муниципального района. администрации