В связи с вышесказанным в данном исследовании ставится

advertisement

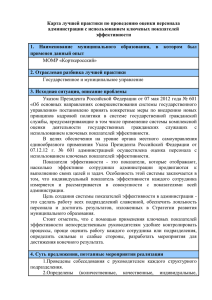

В связи с вышесказанным в данном исследовании ставится задача прогнозирования производительности труда торгового предприятия. Для этого применяется инструментарий корреляционно-регрессионного анализа. Он проводится по следующей схеме: 1) определяются факторы, которые оказывают воздействие на изучаемый показатель, и отбираются наиболее существенные из них; 2) собирается исходная информация по каждому факторному и результативному показателю; 3) моделируется связь между факторами и результативным показателем, т.е. подбирается и обосновывается математическое уравнение, которое наиболее точно выражает сущность исследуемой зависимости; 4) проводится расчет основных показателей связи корреляционнорегрессионного анализа: уравнение связи, коэффициенты корреляции, детерминации, эластичности и др.; 5) осуществляются статистическая оценка и практическое использование результатов корреляционно-регрессионного анализа. В рамках первого этапа определяется перечень показателей, которые предлагается включить в модель. В качестве зависимой переменной (результативного показателя) Y принимается производительность труда (отношение товарооборота к среднесписочной численности работников предприятия), в тыс. руб./чел. Независимыми, объясняющими показателями (факторами) Z являются следующие: Z1 – заработная плата одного работника (отношение фонда оплаты труда к среднесписочной численности персонала предприятия), в руб.; Z2 – структура персонала (отношение торговых работников к среднесписочной численности работников предприятия), коэффициент; Z3 – товарооборот, в тыс.руб.; Z4 – структура товарооборота (отношение количества реализованных товаров определенной товарной группы к товарообороту предприятия), коэффициент. Следует отметить, что основным направлением деятельности предприятия является розничная торговля продовольственными товарами. Поэтому вышеуказанный показатель определяется как отношение объема реализованных продовольственных товаров к товарообороту предприятия; Z5 – товарооборачиваемость (отношение товарооборота к средней величине товарных запасов предприятия), коэффициент; Z6 – качество торгового обслуживания (интегральный показатель), коэффициент; Z7 – уровень доходности (отношение валового дохода к товарообороту), коэффициент. Исходная информация для экономико-математического моделирования производительности труда торгового предприятия представлены в табл. 23. по месячным данным за 2007-2009г.г. Сравнительная оценка и отбор факторов осуществляется на основе анализа парных коэффициентов корреляции и оценки их значимости. Парный коэффициент корреляции определяется по формуле: ryх (Yi Y ) * ( Хi Х ) (Yi Y ) * ( Хi Х ) 2 2 , (25) где Yi, Zi – значение соответственно результативного и факторного показателей в i-ый период времени; Y , Х – среднее арифметическое значение соответственно результативного и факторного показателей. Таблица 23 Исходная информация для экономико-математического моделирования производительности труда работников предприятия Условное обозначение времени 1 2 3 4 5 6 Y Z1 Z2 Z3 Z4 Z5 Z6 Z7 176,7 178,8 179,1 179,1 181,3 181,2 10380 10556 10884 11030 10960 10569 0,530 0,528 0,525 0,523 0,526 0,530 461267 466857 470506 473561 478004 482222 0,560 0,562 0,566 0,564 0,568 0,570 0,950 0,982 0,990 0,930 0,940 0,978 0,929 0,926 0,932 0,932 0,935 0,927 0,560 0,562 0,559 0,600 0,606 0,603 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 182,3 183,2 184,0 183,8 183,7 184,2 186,0 186,3 185,7 186,1 184,6 185,7 184,9 186,3 186,9 187,4 186,7 187,2 189,4 186,5 187,5 188,0 186,1 187,3 189,3 189,2 188,6 188,7 190,1 188,8 11045 11123 11040 11238 11550 11445 12080 12556 13070 13450 13220 13180 13080 13590 13760 14044 13890 14224 14599 14990 15250 15034 14889 15140 14870 15260 15080 15556 15380 15650 0,528 0,533 0,532 0,534 0,534 0,538 0,536 0,534 0,530 0,527 0,539 0,538 0,533 0,540 0,541 0,539 0,544 0,546 0,552 0,550 0,542 0,544 0,540 0,546 0,553 0,555 0,550 0,548 0,561 0,562 486640 490557 495779 498473 494892 502557 510574 517537 522089 526282 528441 534591 541646 548801 556835 559747 562525 567212 573906 571086 577572 581973 579463 586208 598802 599932 602811 603196 604568 606610 0,572 0,580 0,577 0,575 0,582 0,590 0,592 0,588 0,584 0,584 0,580 0,576 0,579 0,591 0,588 0,592 0,603 0,600 0,612 0,598 0,608 0,606 0,612 0,614 0,610 0,608 0,600 0,620 0,612 0,618 0,966 0,982 0,990 1,030 1,120 1,145 1,202 1,177 1,148 1,200 1,089 1,118 1,216 1,200 1,300 1,280 1,244 1,256 1,120 1,200 1,130 1,160 1,180 1,140 1,220 1,250 1,280 1,300 1,350 1,400 0,942 0,939 0,945 0,947 0,942 0,956 0,962 0,965 0,973 0,976 0,967 0,971 0,962 0,973 0,976 0,988 0,985 0,994 1,021 1,008 1,003 1,002 0,988 0,985 0,999 1,003 1,006 1,003 1,018 1,011 0,613 0,609 0,622 0,620 0,618 0,630 0,642 0,636 0,630 0,645 0,650 0,652 0,642 0,653 0,660 0,652 0,650 0,655 0,656 0,660 0,662 0,663 0,666 0,670 0,680 0,688 0,684 0,682 0,690 0,700 Значение коэффициентов парной корреляции находится в интервале от –1 до +1. Положительное значение коэффициента свидетельствует о прямой связи, отрицательное – об обратной, т.е. когда одна переменная растет, другая уменьшается. Чем ближе его значение к 1, тем теснее связь. Связь считается достаточно сильной, если значение коэффициента корреляции по абсолютной величине превышает 0,7, и слабой, если меньше 0,4. При равенстве его нулю связь полностью отсутствует. В модель включаются факторы, оказывающие сильное воздействие на результативный показатель. Не рекомендуется включать в модель факторы, связь которых с результативным показателем носит практически функциональный характер, т.е. коэффициент корреляции стремится к единице. Явление мультиколлинеарности в исходных данных считается установленным, если коэффициент парной корреляции между двумя переменными превышает 0,85 [108]. Чтобы избавиться от мультиколлинеарности, в модель включают лишь один из линейно связанных между собой факторов, причем тот, который в большей степени связан с зависимой переменной. Расчет парных коэффициентов корреляции в данном исследовании осуществлен автоматизированным способом в среде MS Excel с помощью пакета Анализ данных и Опции Корреляция (табл. 24). Таблица 24 Матрица парных коэффициентов корреляции Условное обозначение показателя Y Y 1 Z1 0,894 Z2 0,827 0,849 Z3 0,918 0,983 0,898 Z4 0,896 0,915 0,871 0,931 Z5 0,845 0,827 0,776 0,846 0,782 Z6 0,923 0,965 0,884 0,957 0,912 0,818 Z7 0,951 0,917 0,847 0,942 0,886 0,847 0,902 Z1 Z2 Z3 Z4 Z5 Z6 Z7 1 1 1 1 1 1 1 Как видно из данных табл. 24, зависимая переменная находится в сильной связи со всеми факторами. При этом все факторы также сильно связаны между собой. Значения парных коэффициентов корреляции не превышают критического значение (0,85) для следующих пар факторов: первого и второго факторов; первого и пятого; второго и пятого; второго и седьмого; третьего и пятого; четвертого и пятого; четвертого и седьмого, а также пятого и седьмого факторов. Для остальных пар факторов значение показателя более 0,85. Это указывает на наличие явления мультиколлинеарности в исходных данных. Поэтому в модель включаются не все факторы, а только второй, пятый и седьмой, которые переобозначаются, соответственно в Х1-Х3. В рамках второго и третьего этапов осуществляется проверка исходной информации на однородность, точность и подчинение закону нормального распределения. После этого моделируется вид связи между факторами и результативным показателем, т.е. подбирается и обосновывается математическое уравнение множественной регрессии. Выдвигается гипотеза, что между факторами и результативным показателем существует линейная связь, которая описывается уравнением множественной регрессии: Y=A0+A1*X1+A2*X2+А3*Х3, (26) где А0 – свободный член уравнения при Х=0; Х1-Х3 – группа факторов, определяющих уровень изучаемого результативного показателя; А1-А3 – коэффициенты регрессии при соответствующих факторных показателях, характеризующие уровень влияния факторов на результативный показатель в абсолютном выражении. Для проверки исходной информации на однородность используются показатели: среднеквадратическое отклонение и коэффициент вариации. Среднеквадратическое отклонение определяется по формуле: ( x x) i n 2 , (27) где xi – значение факторного показателя в i-ом периоде; х – среднеарифметическое значение факторного показателя; n – количество наблюдений. Коэффициент вариации рассчитывается по формуле: V x. (28) Чем больше коэффициент вариации, тем относительно больший разброс и меньшая выравненность изучаемых объектов. Изменчивость вариационного ряда принято считать незначительной, если вариация не превышает 10 %, средней – если составляет 10-12 %, значительной – когда она больше 20 %, но не превышает 33 %. Если же вариация выше 33 %, то это говорит о неоднородности информации и необходимости исключения нетипичных наблюдений, которые обычно бывают в первых и последних ранжированных рядах выборки [108]. Для количественной оценки степени отклонения информации от нормального распределения служат отношение показателя асимметрии к ее ошибке и отношение показателя эксцесса к его ошибке. Показатель асимметрии (А) и его ошибка (mа) рассчитываются по формулам: А ( x x) ma 3 i n 3 (29) , 6 n. (30) В симметричном распределении А=0. Отличие от нуля указывает на наличие асимметрии в распределении данных около средней величины. Отрицательные значения свидетельствуют о том, что преобладают данные с большими значениями, а с меньшими значениями встречаются значительно реже. Положительная асимметрия показывает, что чаще встречаются данные с небольшими значениями. Показатель эксцесса (E) и его ошибка (me) находятся по формулам: (x E i x) 4 n 4 me 24 n . (31) , (32) В нормальном распределении показатель эксцесса E=0. Если Е>0, то данные густо сгруппированы около средней, образуя островершинность. Если Е<0, то кривая распределения будет плосковершинной. Следует отметить, что если отношения А/ma и E/me меньше 3, то асимметрия и эксцесс не имеют существенного значения, и исследуемая информация соответствует закону нормального распределения [108]. Поэтому ее можно использовать для корреляционно-регрессионного анализа. Аналогичным образом расчеты проводятся и для результативного показателя. Проверка информации на однородность и соответствие закону нормального распределения осуществляется в среде MS Excel. Для этого в исследовании используется пакет Анализ данных и опция Описательная статистика (табл. 25). Таблица 25 Проверка исходной информации на однородность и соответствие закону нормального распределения Наименование показателя Y X1 X2 Х3 Среднее арифметическое значение 185,3 0,539 1,143 0,641 Среднеквадратическое отклонение 3,3 0,010 0,124 0,035 Коэффициент вариации 0,018 0,018 0,109 0,055 Ассиметрия -0,89 0,51 -0,14 -0,72 Ошибка ассиметрии 0,41 0,41 0,41 0,41 Отношение А/ma -2,18 1,24 -0,33 -1,77 Эксцесс 0,26 -0,40 -0,84 0,26 Ошибка эксцесса 0,82 0,82 0,82 0,82 Отношение E/me 0,32 -0,50 -1,03 0,31 Как видно из данных табл. 25, наблюдается незначительная вариация результативного показателя и факторных показателей, за исключением второго фактора. По последнему показателю наблюдалась средняя вариация. Поэтому исходную информацию в нашем случае можно считать однородной. Отношения А/ma и Е/me по модулю также для всех показателей было менее 3, поэтому асимметрия и эксцесс существенного значения не имеют, а исследуемая информация соответствует закону нормального распределения. Таким образом, исходная информация является однородной и подчиняется закону нормального распределения, а следовательно, может использоваться в целях корреляционнорегрессионного анализа. Параметры уравнения множественной регрессии определяются с помощью пакета Анализ данных и опции Регрессия. Согласно полученным результатам, уравнение множественной регрессии имеет вид: Yхi=125,0+15,7*Х1+3,4*Х2+74,7*Х3 (33) Из вышеуказанного уравнения видно, что между каждым фактором и результативным повышение показателем удельного производительности веса труда, существует прямая торгового персонала как и ускорение связь. Действительно, приводит к росту товарооборачиваемости и повышение уровня валового дохода. В рамках четвертого и пятого этапов определяются основные показатели связи корреляционного анализа, а также производится их статистическая оценка и определяется возможность корреляционно-регрессионного практического анализа. использования Проведем оценку результатов модели на адекватность, т.е. осуществим проверку гипотез о предпосылках метода наименьших квадратов [28]. 1. Гипотеза о близости к нулю математического ожидания остатков. Здесь используется критерий Стьюдента для остатков и проверяется нуль-гипотеза: H0 : t e e* N SΣ t таб α; ν N 1, (34) где S – среднее квадратическое отклонение остатков – мера рассеяния остатков относительно своего среднего: N (e i ei ) SΣ 2 i 1 N 1 . (35) Здесь число степеней свободы S=(N – 1), так как на вычисление среднего (центра рассеяния) расходуется одна степень свободы: N e ( e i ) N; (36) i 1 S Σ Se , где Se – среднее квадратическое отклонение наблюдений Yi относительно поверхности регрессии ŷ( x , b ) : N Se 2 (y i yˆ i ) i 1 N k eTe , N k (37) где k – число членов уравнения регрессии, включая свободный член (в нашем случае k=4). В нашем случае te=0 поскольку e =0 (табл. 26). Табличное значение t-критерия Стьюдента при =0,05 и =N-1=36-1=35 составляет 2,0317 [33]. Как видно, расчетное значение критерия менее табличного. Это указывает на подтверждение нуль-гипотезы. Таблица 26 Расчет средней величины остатков t 1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 y 2 176,7 178,8 179,1 179,1 181,3 181,2 182,3 183,2 184,0 183,8 183,7 184,2 186,0 186,3 185,7 186,1 184,6 185,7 184,9 186,3 186,9 ŷ 3 178,4 178,7 178,4 181,3 181,8 181,8 182,4 182,3 183,2 183,3 183,4 184,5 185,5 185,0 184,4 185,6 185,8 186,0 185,5 186,4 187,3 e 4 -1,8 0,1 0,6 -2,2 -0,5 -0,5 -0,1 0,9 0,7 0,6 0,2 -0,3 0,5 1,3 1,3 0,5 -1,1 -0,3 -0,6 -0,1 -0,4 Продолжение таблицы 26 1 22 23 24 25 2 187,4 186,7 187,2 189,4 3 186,6 186,4 186,8 186,5 4 0,8 0,3 0,4 2,9 26 27 28 29 30 31 32 33 34 35 36 186,5 187,5 188,0 186,1 187,3 189,3 189,2 188,6 188,7 190,1 188,8 187,1 186,9 187,1 187,3 187,6 188,7 189,4 189,2 189,0 190,0 191,0 e -0,6 0,7 0,9 -1,2 -0,3 0,6 -0,3 -0,6 -0,4 0,1 -2,2 0,0 2. Гипотеза о статистической значимости коэффициентов регрессии bj. Используя t – критерий Стьюдента, проверяем нуль-гипотезу: t b j bj S ; Sb j S e (X T X) 1 jj ; bj (38) H 0 : t b t таб (α; ν N k), j Расчетные значения t-критерия Стьюдента составили 9,04 для А0; 0,47 для А1; 1,28 для А2 и 6,64 для А3. Табличное значение t-критерия Стьюдента при =0,1 и =N-k=36-4=32 составляет 2,0381. Сравнивая расчетное значение tкритерия Стьюдента (по абсолютной величине) с табличным, определяем значимость отдельных параметров регрессии. Как видно, вышеприведенное неравенство не выполняется для параметров А0 и А3. Это означает, что только указанные коэффициенты являются значимыми. 3. Гипотеза о статистической значимости всего уравнения регрессии в целом. Используется критерий Фишера-Снедекора F и проверяется нульгипотеза: H 0 : F Fтаб (α; ν 1 k 1; ν 2 N k), Q (k 1) F R Q e (N k) (39) где QR – сумма квадратов отклонений расчетных значений ŷi от среднего yi , обусловленная вариацией факторов; Qe – сумма квадратов отклонений расчетных значений ŷi от фактически наблюдаемых, обусловленная влиянием случайных возмущений Ei (включая влияние неучтенных в модели факторов). N QR ( ŷi y)2 ; (40) i 1 N N Q e (y i ŷ i ) 2 e i2 e T e. i 1 (41) i 1 Расчетное значение F-критерия Фишера составило 109,21. Табличное значение вышеуказанного критерия при =0,05, 1=k-1=4-1=3 и 2=N-k=364=32 составляет 2,90 [33]. Как видно, расчетное значение F-критерия Фишера значительно превышает теоретическое. Это означает, что нуль-гипотеза не подтверждается, а уравнение множественной регрессии является значимым. 4. Оценка качества уравнения регрессии. Для комплексной оценки качества уравнения регрессии используется коэффициент детерминации R2. Коэффициент детерминации R2 как мера качества уравнения модели характеризует долю вариации зависимой переменной, обусловленную регрессией (влиянием факторов), в общей вариации результативной переменной Yi. Чем ближе коэффициент детерминации R2 к единице, тем лучше уравнение регрессии аппроксимирует эмпирические точки экспериментальные располагаются к линии данные, тем ближе регрессии, тем больше прогностическая сила модели. Он рассчитывается по формуле: R2 R 1 QR ; QR Qe (42) eTe 2 N ( y i y) 2 . (43) i 1 Q Расчетное значение коэффициента детерминации составляет 0,911, т.е. превышает 0,9. Это означает, что на основе модели можно получать достаточно точные значения результативного показателя. 5. Скорректированный коэффициент детерминации. Недостаток нескорректированного коэффициента детерминации в том, что R2 увеличивается при введении новых факторов, хотя качество уравнения регрессии может и не возрастать, т.е. вводимые регрессоры оказываются малозначимыми. Скорректированный (адаптивный) коэффициент множественной детерминации определяется по формуле: R 2н 1 2 (N 1) (1 R 2 ) . (N k) (44) В нашем случае расчетное значение показателя составляет 0,903. Рассчитанное значение скорректированного коэффициента детерминации подтверждает ранее сделанный вывод о точности модели. Расчетные значения коэффициентов для проверки гипотез 2-5 получены автоматизированным способом в MS Excel с помощью пакета Анализ данных и опции Регрессия. 6. Проверка гипотезы о чисто случайном характере остатков. База данных упорядочена по времени: вектор – строки (или кортежи xt , y t ) расположены в порядке возрастания времени, т.е. образует многомерный временной ряд: ti=t1,t2,…..tn; tn>ti-1, i=1, N . В этом случае для оценки чисто случайного характера остатков е можно применить два критерия: – поворотных точек, либо критерий Фостера-Стьюарта (отсутствие тренда в остатках); – коэффициент автокорреляции (отсутствие автокорреляции в остатках). 1) При проверке гипотезы об отсутствии временного тренда в остатках по критерию поворотных точек проверяется нуль гипотеза: H 0 : p p тео р ; p тео р p 1,96 * σ p 2 16 N 29 p (N 2); σp ; 3 90 p теор целое число . p p 2 (36 2) 23. 3 16 * 36 29 2,47. 90 Отсюда расчетное значение количества поворотных точек составляет: (45) p теор 23 1,96 * 2,47 18. На рис. 6 представлены остатки результативного показателя. Из данных рис. 7 видно, что экспериментальное число поворотных точек составляет 21. 4,0 Остатки результативного показателя (ei) 3,0 2,0 1,0 ei 0,0 0 5 10 15 20 25 30 35 40 -1,0 -2,0 -3,0 Условное обозначение времени (t) Рис. 7. – График остатков результативного показателя – значений производительности труда работников сети супермаркетов «Матрица» в РБ В нашем случае гипотеза об отсутствии временного ряда в остатках подтверждается. Это означает, что временной тренд в остатках отсутствует, т.е. они являются случайными величинами; 2) Проверка гипотезы о наличии автокорреляции в остатках. Автокорреляция – это корреляция между членами одного временного ряда. Для этого используем коэффициент автокорреляции определяемый по формуле: N ra (e i * e i 1 ) i2 N ei 2 . (46) i 1 Результаты расчета указанного коэффициента представлены в табл. 27. Таблица 27 Результаты расчета коэффициента автокорреляции t 1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 ei 2 -1,8 0,1 0,6 -2,2 -0,5 -0,5 -0,1 0,9 0,7 0,6 0,2 -0,3 0,5 1,3 1,3 0,5 -1,1 -0,3 -0,6 -0,1 -0,4 0,8 0,3 0,4 2,9 -0,6 ei-1 3 -1,8 0,1 0,6 -2,2 -0,5 -0,5 -0,1 0,9 0,7 0,6 0,2 -0,3 0,5 1,3 1,3 0,5 -1,1 -0,3 -0,6 -0,1 -0,4 0,8 0,3 0,4 2,9 (ei*ei-1) 4 -0,2 0,1 -1,4 1,0 0,2 0,1 -0,1 0,7 0,4 0,1 -0,1 -0,1 0,6 1,7 0,6 -0,5 0,4 0,2 0,1 0,0 -0,3 0,2 0,1 1,1 -1,8 ei2 5 3,2 0,0 0,4 4,7 0,2 0,3 0,0 0,9 0,5 0,3 0,1 0,1 0,2 1,7 1,7 0,2 1,3 0,1 0,4 0,0 0,1 0,6 0,1 0,2 8,4 0,4 Продолжение таблицы 27 1 27 28 29 30 31 2 0,7 0,9 -1,2 -0,3 0,6 3 -0,6 0,7 0,9 -1,2 -0,3 4 -0,4 0,6 -1,0 0,3 -0,2 5 0,5 0,8 1,4 0,1 0,4 32 33 34 35 36 -0,3 -0,6 -0,4 0,1 -2,2 0,6 -0,3 -0,6 -0,4 0,1 -0,2 0,2 0,2 0,0 -0,2 2,4 ra 0,1 0,3 0,1 0,0 4,8 34,5 0,071 Как видно из данных табл. 27, расчетное значение указанного показателя составило 0,071. Табличное значение коэффициента автокорреляции при f=N=36, =0,05 и положительном расчетном значении показателя составляет 0,239. В нашем случае расчетное значение коэффициента по абсолютной величине менее табличного. Это означает, что уровни временного ряда независимы, т.е. автокорреляция в остатках отсутствует. 7. Проверка гипотезы о нормальном законе распределения остатков. Для этого используется (R/S) - критерий, т.е. нормированный размах остатков: (R/S) = (еmax-еmin)/Se, (47) где Se определяется по формуле (14). Se 34,5 1,04. 36 4 R / S [2,9 (2,2)] / 1,04 4,90. Табличные значения указанного критерия для N=36 составляют 3,53 и 4,97 [9]. R R Поскольку (R S) ( ) табл.min. ; ( ) табл.max. , то гипотеза о нормальном S S законе распределение остатков еi не отвергается. В нашем случае все 7 гипотез о предпосылках метода наименьших квадратов рассмотренные выше, выполняются и критерии качества модели R2 приемлемы для поставленных целей моделирования, поэтому модель считается адекватной и пригодной для практического применения и, в частности, прогнозирования уровня результативного показателя. Следует отметить, что для прогнозирования зависимой переменной необходимо сначала спрогнозировать величину факторных показателей. Прогнозные значение факторных показателей Х1 – Х3, в свою очередь, определяются на основе построения их трендов, т.е. выявления тенденции изменения показателей во времени. Прогнозирование факторных показателей осуществляется в Excel с помощью Мастера диаграмм: опции Линия тренда. В данной опции, кроме линейной функции, предусмотрены возможности установления параметров логарифмической, полиномиальной, степенной и экспоненциальной функций. Отбор тренда для каждого фактора осуществляется на основе критерия – коэффициент детерминации. При этом выбирается тренд с наибольшим значением R2. На рис. 8 - 10 представлены тренды факторных показателей, соответственно Х1 – Х3. Изменение первых двух факторных показателей во времени наиболее достоверно описывается трендами полиномиального вида, а последнего фактора – трендом степенного вида: Х1пол(t)=0,00001*t2+0,0003*t+0,5266, (48) Х2пол(t)=-0,0002*t2+0,0171*t+0,9113, (49) Х3степ(t)=0,5402*t0,0637 (50) Согласно значениям коэффициентов детерминации, изменение факторных показателей Х1 - Х2 объясняется временным фактором, соответственно на 83,9 %, 74,5 % и 93,7 %. Это свидетельствует о том, что если изменение третьего фактора во времени достаточно точно описывается трендом степенного вида, то изменение первых двух факторов передается трендами полиномиального вида только на приемлемом уровне. 0,570 Х1лин = 0,0009t+ 0,5231 R2 = 0,8178 Х1лог= 0,0091Ln(t) + 0,5151 R2 = 0,6024 0,560 Структура персонала (Х1) Х1пол= 1E-05t2 + 0,0003t + 0,5266 R2 = 0,8386 Х1степ = 0,5155t0,0168 R2 = 0,6069 0,550 Х1эксп = 0,5233e0,0016t R2 = 0,82 0,540 Х1 Линейный (Х1) Логарифмический (Х1) Полиномиальный (Х1) 0,530 Степенной (Х1) Экспоненциальный (Х1) 0,520 0,510 0 5 10 15 20 25 30 35 40 Условное обозначение времени (t) Рис. 8. График фактических данных и построенных уравнений трендов для Х1 1,600 Х2лин = 0,0102t+ 0,9551 R2 = 0,7239 1,400 Х2лог= 0,1203Ln(t) + 0,8236 R2 = 0,6818 Х2пол = -0,0002t2 + 0,0171t + 0,9113 R2 = 0,7449 Товарооборачиваемость (Х2) 1,200 Х2степ= 0,8512t0,1087 R2 = 0,7041 1,000 Х2эксп= 0,9609e0,0091t R2 = 0,7275 0,800 Х2 Линейный (Х2) 0,600 Логарифмический (Х2) Полиномиальный (Х2) Степенной (Х2) 0,400 Экспоненциальный (Х2) 0,200 0,000 0 5 10 15 20 25 30 35 40 Условное обозначение времени (t) Рис. 9. График фактических данных и построенных уравнений трендов для Х2 0,800 Х3лин= 0,0032t + 0,5814 R2 = 0,9017 Уровень доходности (Х3) 0,700 Х3лог = 0,0397Ln(t) + 0,5353 R2 = 0,9279 0,600 Х3пол= -6E-05t2 + 0,0055t + 0,5666 R2 = 0,9314 0,500 Х3степ= 0,5402t0,0637 R2 = 0,9366 Х3эксп= 0,5824e0,0051t R2 = 0,8855 0,400 Х3 Линейный (Х3) 0,300 Логарифмический (Х3) Полиномиальный (Х3) Степенной (Х3) 0,200 Экспоненциальный (Х3) 0,100 0,000 0 5 10 15 20 25 30 35 40 Условное обозначение времени (t) Рис. 10. График фактических данных и построенных уравнений трендов для Х3 Далее определяются прогнозные значения факторных показателей Х 1 – Х3 подстановкой в соответствующие уравнения трендов по предприятию на 2010 год в помесячном разрезе. На основе ранее определенных, прогнозных значений факторных показателей с помощью функции ТЕНДЕНЦИЯ осуществляется точечное прогнозирование результативного показателя Y по предприятию на 2010 год в помесячном разрезе (табл. 28). Как видно из данных табл. 28, ожидается, что в 2010 году удельный вес численности торгового персонала в общей численности работников предприятия составит порядка 55,8 %, товарооборачиваемость – 1,274 оборота и уровень валового дохода – 68,6 % от товарооборота. При указанных значениях факторных показателей и условии сохранения тенденции их изменения ожидаемое значение производительности труда работника предприятия в 2010г.– 189,4 тыс. руб./чел. Таким образом, в 2010 году ожидается повышение эффективности использования предприятием трудовых ресурсов. На это указывает возможное повышение производительности труда работников предприятия с 188,3 тыс. руб./чел. до 189,4 тыс. руб./чел., т.е. на 1,1 тыс. руб./чел. или 0,6 %. Таблица 28 Результаты точечного прогнозирования факторных показателей и результативного показателя Горизонт Условное обозначение прогнозирования времени (t) январь Х1пр Х2пр Х3пр Yпр 37 0,551 1,270 0,680 188,8 февраль 38 0,552 1,272 0,681 189,0 март 39 0,554 1,274 0,682 189,1 апрель 40 0,555 1,275 0,683 189,2 май 41 0,556 1,276 0,684 189,3 июнь 42 0,557 1,277 0,685 189,4 июль 43 0,558 1,277 0,686 189,5 август 44 0,559 1,277 0,687 189,6 сентябрь. 45 0,560 1,276 0,688 189,6 октябрь 46 0,562 1,275 0,689 189,7 ноябрь 47 0,563 1,273 0,690 189,8 декабрь 48 0,564 1,271 0,691 189,9 Точечные значения могут значительно отличаться от истинного значения, так как параметры уравнений расчета определяются на основе ограниченной выборки наблюдений показателя. Прогнозные значения показателей должны быть представлены с определенной надежностью. Надежность оценивается вероятностью попадания фактических значений показателя в будущем в доверительный интервал прогноза. В будущем, т.е. прогнозируемом периоде ti. фактические значения показателя окажутся в доверительном интервале с вероятностью . Интервальная оценка прогнозируемого факторного показателя определяется по формуле: хti=хпр. (51) Размер доверительного интервала () определяется заданной надежностью прогноза. Мерой надежности является вероятность =1-, где - невероятность события, которая принимается от 0,001 до 0,05. Доверительный интервал по факторному показателю рассчитывается по следующей формуле: =t*sр, (52) где sр – суммарная дисперсия факторного показателя; t – статистика Стьюдента, которая при уровне значимости 0,05 и ν=n2=36-2=34 составляет 2,0338. При прогнозировании методом экстраполяции криволинейного тренда: s sр n , (53) где s – дисперсия относительно линии тренда. (Х s i X iт )2 n2 , (54) где Хiт – теоретические значения факторных показателей. Отсюда, границы доверительного интервала факторного показателя определяются на основе следующей формулы: хti=хпрtα*s . (55) Результаты расчета доверительного интервала по факторным показателям Х1 – Х3 представлены, соответственно, в табл. 29 - 31. Как видно из данных табл. 29, по предприятию с вероятностью 95 % можно утверждать, что прогнозное значение факторного показателя Х1, т.е. удельный вес численности торгового персонала в общей численности работников предприятия, например, в январе 2010 года, будет находиться в пределах от 55 % до 55,3 %. При этом вариация прогнозного значения Х 1 в указанном периоде не должна превышать 0,3 %, т.е. является незначительной. Таблица 29 Интервальный прогноз факторного показателя Х1 Горизонт Х1пр s sр tα δ Х1прmin Х1прmax Вариация, прогнозирования % январь 0,551 0,005 0,001 2,0338 0,002 0,550 0,553 0,3 февраль 0,552 0,005 0,001 2,0338 0,002 0,551 0,554 0,3 март 0,554 0,005 0,001 2,0338 0,002 0,552 0,555 0,3 апрель 0,555 0,005 0,001 2,0338 0,002 0,553 0,556 0,3 май 0,556 0,005 0,001 2,0338 0,002 0,554 0,558 0,3 июнь 0,557 0,005 0,001 2,0338 0,002 0,555 0,559 0,3 июль 0,558 0,005 0,001 2,0338 0,002 0,556 0,560 0,3 август 0,559 0,005 0,001 2,0338 0,002 0,557 0,561 0,3 сентябрь. 0,560 0,005 0,001 2,0338 0,002 0,559 0,562 0,3 октябрь 0,562 0,005 0,001 2,0338 0,002 0,560 0,563 0,3 ноябрь 0,563 0,005 0,001 2,0338 0,002 0,561 0,565 0,3 декабрь 0,564 0,005 0,001 2,0338 0,002 0,562 0,566 0,3 Таблица 30 Интервальный прогноз факторного показателя Х2 Горизонт s sр январь 1,270 0,065 0,011 2,0338 0,022 1,248 1,292 1,7 февраль 1,272 0,065 0,011 2,0338 0,022 1,250 1,294 1,7 март 1,274 0,065 0,011 2,0338 0,022 1,252 1,296 1,7 апрель 1,275 0,065 0,011 2,0338 0,022 1,253 1,297 1,7 май 1,276 0,065 0,011 2,0338 0,022 1,254 1,298 1,7 июнь 1,277 0,065 0,011 2,0338 0,022 1,255 1,299 1,7 июль 1,277 0,065 0,011 2,0338 0,022 1,255 1,299 1,7 август 1,277 0,065 0,011 2,0338 0,022 1,254 1,299 1,7 сентябрь. 1,276 0,065 0,011 2,0338 0,022 1,254 1,298 1,7 октябрь 1,275 0,065 0,011 2,0338 0,022 1,253 1,297 1,7 ноябрь 1,273 0,065 0,011 2,0338 0,022 1,251 1,295 1,7 декабрь 1,271 0,065 0,011 2,0338 0,022 1,249 1,293 1,7 прогнозирования tα δ Х2прmin Х2прmax Вариация, Х2пр % Как видно из данных табл. 30, можно утверждать с вероятностью 95 %, что прогнозное значение факторного показателя Х2, т.е. товарооборачиваемость по предприятию, например, в январе 2010 года будет находиться в пределах от 1,248 оборотов до 1,292 оборотов. При этом вариация прогнозного значения Х 2 в указанном периоде может составлять порядка 1,7 %, т.е. являться незначительной. Таблица 31 Интервальный прогноз факторного показателя Х3 Горизонт s sр январь 0,680 0,009 0,002 2,0338 0,003 0,677 0,683 0,5 февраль 0,681 0,009 0,002 2,0338 0,003 0,678 0,684 0,5 март 0,682 0,009 0,002 2,0338 0,003 0,679 0,685 0,5 апрель 0,683 0,009 0,002 2,0338 0,003 0,680 0,686 0,5 май 0,684 0,009 0,002 2,0338 0,003 0,681 0,687 0,4 июнь 0,685 0,009 0,002 2,0338 0,003 0,682 0,688 0,4 июль 0,686 0,009 0,002 2,0338 0,003 0,683 0,690 0,4 август 0,687 0,009 0,002 2,0338 0,003 0,684 0,691 0,4 сентябрь. 0,688 0,009 0,002 2,0338 0,003 0,685 0,692 0,4 октябрь 0,689 0,009 0,002 2,0338 0,003 0,686 0,692 0,4 ноябрь 0,690 0,009 0,002 2,0338 0,003 0,687 0,693 0,4 декабрь 0,691 0,009 0,002 2,0338 0,003 0,688 0,694 0,4 прогнозирования tα δ Х3прmin Х3прmax Вариация, Х3пр % Как видно из данных табл. 31, можно утверждать с вероятностью 95 %, что прогнозное значение факторного показателя Х3, т.е. уровень валового дохода предприятия, например, в январе 2010 года будет находиться в пределах от 67,7 % до 68,3 % от товарооборота. При этом вариация прогнозного значения Х3 в указанном периоде может составлять порядка 0,4-0,5 %, т.е. являться незначительной. В нашем случае ожидаемая вариация прогнозных значений факторных показателей является незначительной, т.е. достаточно точно осуществляется точечное прогнозирование указанных показателей. Для определения точности прогнозирования результативного показателя рассчитывается средняя ошибка аппроксимации. Для этого используется следующая формула: Е Yiф Yiт 1 *100% . n Yiт (56) Средняя ошибка аппроксимации составила только 0,4 %. Учитывая, что в экономических расчетах допускаемая погрешность находится в пределах 5-8 %, можно сделать вывод, что исследуемое уравнение связи достаточно точно описывает изучаемые зависимости. Согласно средней ошибке аппроксимации, теоретическое значение результативного показателя в среднем отклоняется от фактического на 0,4 %. С такой же погрешностью будет осуществляться и прогноз результативного показателя, т.е. производительности труда работников предприятия на 2010 год. Обобщая вышесказанное, можно сделать вывод, что на основе полученной модели можно будет достаточно точно осуществлять прогнозирование производительности труда работников предприятия на год, следующий за отчетным в помесячном разрезе.