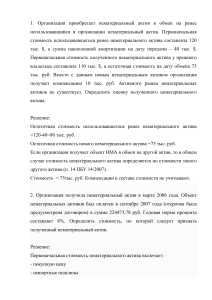

ОТРАЖЕНИЕ В УЧЕТЕ РАЗРАБОТКИ ВЕБ – САЙТА

advertisement

ОТРАЖЕНИЕ В УЧЕТЕ РАЗРАБОТКИ ВЕБ – САЙТА Кокшетауский государственный университет им.Ш.Уалиханова г. Кокшетау, Республика Казахстан Бекетова А.М., старший преподаватель. Согласно международным стандартам «Нематериальные актив-идентифицируемый немонетарный актив, не имеющий физической формы. НМА должен отвечать критериям идентифицируемости, контроля над ресурсами, наличия будущих экономических выгод. Способность предприятия контролировать будущие экономические выгоды от нематериального актива вытекает из юридических прав, которые обычно реализуются в судебном порядке. К таким выгодам могут относиться выручка от продажи товаров и услуг, снижение затрат и другие экономические выгоды. Нематериальный актив подлежит признанию тогда и только тогда, когда: - существует вероятность того, что предприятие получит будущие ожидаемые экономические выгоды; - фактическую стоимость актива можно надежно измерить. В соответствии с разъяснениями ПКР 32 «Нематериальные активы – затраты на вебсайт», веб-сайт, необходим для внешнего пользования ,может использоваться для различных целей, такие как продвижение и реклама продукции и услуг фирм, предоставление электронных услуг. Этапы разработки веб-сайта: 1. планирование включает изучение разработки, нахождение целей и специфики, оценку альтернатив и выбор предпочтений; 2. разработка программного обеспечения включает получение доменного имени, покупку и разработку аппаратного и системного технического обеспечения, установку и тестирование в режимах критической загрузки; 3. разработка графического дизайна страниц веб-сайта; 4. разработка содержания включает создание, покупку. Подготовку и загрузку информации графической или текстовой. Эта информация может храниться в виде отдельных баз данных, которые интегрированы с веб-сайтом, или храниться непосредственно на самих страницах сайта. Сразу после завершения этапа разработки веб-сайта начинается этап эксплуатации. На этом этапе предприятие поддерживает и улучшает программное обеспечение, инфраструктуру. Дизайн и содержание веб–сайта. Веб-сайт, разработанный предприятием, отражается как нематериальный актив только тогда, когда в дополнение к соответствию основным требованиям признания и измерения, предприятие может выполнить требования, содержащиеся в пункте 57 МСФО38. В частности предприятие может удовлетворить требование, продемонстрировав то, за счет чего веб-сайт может создать возможность получения вероятных будущих экономических выгод, например, веб-сайт может приносить выручку от возможности размещения заказов через веб-сайт. Если предприятие веб-сайт использует главным образом для продвижения и рекламы продукции и услуг предприятия, то все затраты на разработку такого веб-сайта должны признаваться как расходы по мере их возникновения. Если компания сможет продемонстрировать, что данный сайт создает экономические выгоды для компании и будет приносить выручку, то затраты на его создание правомерно признать в качестве нематериальных активов. Учет НМА зависит от его срока полезного использования. Нематериальный актив с конечным сроком полезного использования амортизируется. При определении срока использования учитываются факторы в том числе: - предполагаемое использование этого актива предприятием и способность другой руководящей команды эффективно управлять этим активом; - жизненный цикл продукта, информация о расчетных оценках срока полезного использования аналогичных активов; - технологическое, коммерческое и другие типы устаревания; - предполагаемые действия конкурентов; - уровень затрат на поддержание и обслуживание актива, для получения будущих экономических выгод от этого актива. Также готовность и способность предприятия обеспечит такой уровень затрат; - зависимость срока полезного использования соответствующего актива от срока полезного использования других активов предприятия. Срок амортизации и метод начисления амортизации нематериального актива с конечным срок полезного использования должны анализироваться не реже, чем в конце каждого финансового года. Если ожидаемы срок полезного использования данного актива отличается от предыдущих расчетных оценок срок амортизации должен скорректирован соответствующим образом. Литература: 1. http:// salyk.kz/ 2. Назарова С., «Бухгалтерский учет», Алматы, 2006 г.