УДК 338.45:621.31 ТРАНСФОРМАЦИЯ СЕКТОРА ЭЛЕКТРОЭНЕРГЕТИКИ А.М. Магнитский, А.Р. Касаткина, А.А. Муравьева

advertisement

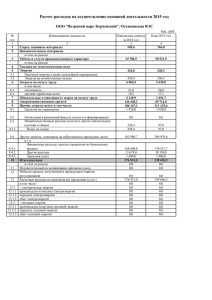

УДК 338.45:621.31 ТРАНСФОРМАЦИЯ СЕКТОРА ЭЛЕКТРОЭНЕРГЕТИКИ А.М. Магнитский, А.Р. Касаткина, А.А. Муравьева В статье показаны задачи и итоги реформы российской электроэнергетики, особенности сформировавшегося рынка электрической энергии. Особое внимание уделяется роли государства в регулировании экономики в целом и такой сфере как производство, транспортировка и реализация электроэнергии. В целом положительно оценивая итоги реформы, авторы обращают внимание на ряд нерешенных проблем, к которым относится, в частности, высокая степень монополизации отрасли. Электроэнергетика, рынок электроэнергии, государственное регулирование, тариф. Электроэнергетика является одной из важнейших отраслей инфраструктуры, обеспечивающей функционирование всего народного хозяйства в целом. До ХVIII в. инфраструктурные отрасли, к которым тогда относились правосудие, национальная оборона и им подобные, рассматривались как выполняющие общественные функции, и соответственно в их регулировании определяющая роль отводилась государству. В 1776 году в труде А. Смита «Исследование о природе и причинах богатства народов» была сформулирована и обоснована экономическая доктрина – Laissez-faire (пер. с фр. позвольте делать), согласно которой государственное вмешательство в экономику должно быть минимальным. Основным аргументом сторонников данного принципа является утверждение о том, что экономика — такая саморегулирующаяся система, которая сама находит эффективное равновесие, вмешательство же государства искажает получаемые экономическими агентами сигналы и эффективное равновесие оказывается недостижимым. Государству отводят роль «ночного сторожа» – установление правил взаимодействия экономических агентов на рынке и наблюдение за их исполнением, но никак не самостоятельного субъекта рынка. Современная наука считает принцип Laissez-faire идеальной мысленной конструкцией, не встречающейся в реальном мире, но являющейся базисом, на котором строится микроэкономическая теория. Следует отметить, что с началом мирового финансового кризиса Laissez-faire все чаще подвергается сомнению, особенно, если речь идет о деятельности экономических монополий. Вопрос о том, являются ли инфраструктурные отрасли естественной монополией, регулируемой полностью или частично государством, или их можно рассматривать как конкурентный сектор экономики, подлежащий дерегулированию, стал объектом многочисленных дискуссий, направление которых менялось не только в результате развития рынка, но и в зависимости от происходящих в мире политических, экономических и технологических изменений. Со второй половины ХХ века в отраслях инфраструктуры (электроэнергетика, газовая отрасль, водоснабжение и др.) многих стран происходят кардинальные изменения. Реформа регулирования и внедрение конкуренции довольно четко показывают общее направление данной трансформации. Осмысление опыта регулирования естественных монополий в конце 70-х годов ХХ века подвело к определенному рубежу эволюцию отношений государства и естественных монополий. Во многих странах возникла общественная неудовлетворенность низким качеством услуг естественных монополий, высокими издержками государственного регулирования и плохими его результатами, застоем в техническом развитии и иногда срывами в обеспечении требуемым количеством услуг. В экономической политике укреплялось представление, что рыночные силы в сфере естественных монополий неоправданно блокированы государством и их высвобождение поднимет эффективность функционирования отраслей. Началом реформы регулирования, по мнению большинства экономистов, должна быть реструктуризация бывшего монополиста, в ходе которой произойдет отделение естественно-монопольного бизнеса, а оставшиеся сегменты будут разбиты на конкурентные предприятия. Потенциально конкурентные компоненты Трансформация сектора электроэнергетики должны быть приватизированы при гарантировании того, что они попадут под действие общего законодательства о конкуренции. Если же политические соображения делают невозможным полное разделение естественной монополии и потенциально конкурентных сегментов, как это имеет место в России, требуется регулирование, направленное на обеспечение недискриминационного доступа к естественномонопольным услугам. Следует отметить, что вмешательство в экономику со стороны государства еще не говорит о нарушении действия рыночного механизма хозяйствования и отрицании принципа частной собственности. В каждой из стран рынок играет первостепенную роль, а государственное вмешательство, как подтверждает практика, лишь дополняет рыночное регулирование. Полностью нерегулируемых рынков в общем-то не существует. Если государство не регулирует рынки, то эти функции берут на себя монопольные структуры. Поэтому в экономическом законодательстве стран с развитым рыночным механизмом важное место занимают законы и другие нормативные акты, прямо связанные с ограничением монополий и поддержкой конкуренции на товарных рынках. Начавшийся в 1990–1992 гг. переход России к рыночной экономике затронул и электроэнергетику. На этой стадии реформ была допущена методологическая ошибка: приватизация была проведена без достаточного обоснования. Выразилось это в том, что образовался дисбаланс интересов собственников, снизилась их ответственность за рост эффективности производства. В результате за годы постприватизационного периода ни РАО «ЕЭС России», ни государство, как его главный акционер, не смогли обеспечить эффективное управление отраслью. В ней нарастали кризисные явления, которые стали представлять реальную угрозу экономической безопасности страны: падение производства топлива и энергии, нарастающий темп старения основных фондов, обвальный рост взаимных неплатежей, дефицит инвестиционных ресурсов, недостаточный ввод новых 2 мощностей, низкие темпы технического перевооружения отрасли и, как следствие, рост энергоемкости ВВП. Все это вызвало необходимость нового этапа преобразований в электроэнергетике. Электроэнергетика представляет собой комплекс технологически взаимосвязанных стадий: генерация (непосредственное производство) электроэнергии, ее передача, распределение и сбыт. Анализ показывает, что на электроэнергетическом рынке каждому из этих видов деятельности соответствует специфический тип рынка: генерация энергии – олигополия, передача энергии по сетям – естественная монополия, сбыт энергии – потенциальная конкуренция (рис.). Однако до настоящего времени эта специфика функционирования рынков, разделенных по видам деятельности, по сути дела игнорировалась, государственное регулирование осуществлялось в рамках единого универсального подхода, что значительно снижало его эффективность. В утвержденной в 2003 году Правительством РФ концепции реформирования предусмотрено поэтапное проведение реформы. Основу программы составляет комплексная система мер по реформированию рынка электроэнергии и реструктуризации отрасли, включающая: – усиление тарифного регулирования в естественно-монопольных секторах, поэтапная либерализация и введение конкурентных механизмов в секторах генерации и сбыта электроэнергии (см. рис.). Безусловно, либерализация цен на оптовом рынке приводит к либерализации цен на розничном рынке. Это предполагает, что потребители на розничном рынке оплачивают часть объемов покупаемой электроэнергии по регулируемой цене, а часть – по свободной (нерегулируемой) цене. Однако доля либерализации на оптовом рынке и доля либерализации на розничном рынке не равнозначны. На розничном рынке объем поставки по свободным ценам выше на объем поставки населению, поскольку поставка электрической энергии населению в объеме всего фактического потребления Трансформация сектора электроэнергетики 3 осуществляется по регулируемым ценам (тарифам); – ослабление и постепенную ликвидацию вертикальной интеграции бизнеса и переход к организации монофункциональных компаний, работающих в отдельных секторах (генерация, транспорт, сбыт электроэнергии), а также предоставляющих другие необходимые технологические или коммерческие структуры; – последовательное снижение государственного участия в компаниях, осуществляющих производство и сбыт электроэнергии, с соответствующим увеличением доли частного капитала в этих потенциально-конкурентных сферах. Для достижения поставленных целей осуществляется разделение естественно-монопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) функций, и вместо прежних вертикально интегрированных компаний, выполнявших все эти функции, создаются структуры, специализирующиеся на отдельных видах деятельности. В середине 2008 года завершилась реструктуризация холдинга ОАО РАО «ЕЭС России». В соответствии с реформой создана инфраструктура, включающая Федеральную сетевую компанию (ОАО «ФСК ЕЭС»); распределительные сети, которые интегрированы в четырех Межрегиональных распределительных сетевых компаниях (МРСК): Центра и Северного Кавказа; Северозапада; Сибири; Урала и Волги; системный оператор (ОАО «СО-ЦДУ ЕЭС») и Администратор торговой системы в виде некоммерческого партнерства (НП «АТС»). Игроками рынка стали производители электрической энергии – 7 оптовых и 14 территориальных генерирующих компаний (ОГК и ТГК соответственно). В ТГК входят, главным образом, теплоэлектроцентрали (ТЭЦ): они производят как электрическую, так и тепловую энергию. Шесть из семи ОГК сформированы на базе тепловых электростанций, одна (ГидроОГК) – на базе гидрогенерирующих активов. Тепловые ОГК построены по экстерриториальному принципу, ТГК объединяют станции соседних регионов. Созданы независимые сбытовые компании, осуществляющие реализацию электроэнергии потребителям в соответствии с законодательством и на основании договоров потребления. Олигополия Генерирующая компания 1 Естественная монополия Магистральные сети Генерирующая компания 2 Генерирующая компания 3 Конкурентный рынок Трансформация сектора электроэнергетики 4 Распределительные сети Потенциальная конкуренция Сбытовая компания Сбытовая компания Гарантирующий поставщик Потребители физические потоки электроэнергии передача прав (купля-продажа) Рис. 1. Структура отрасли после реформы Рынок электроснабжения характеризуется целым рядом входных параметров, которые, на наш взгляд, наиболее полно определяют принципиальные отличия в структурах рынков и разность подходов к их государственному регулированию: степень стандартизации (взаимозаменяемость); зависимость эффективности удовлетворения спроса от наличия конкуренции на рынке; зависимость издержек от объема производства; эластичность спроса по цене; технический потенциал; общественный интерес во внедрении конкуренции на рынке. Принципиальной особенностью этих параметров является то, что по степени приближения количественных и качественных значений данных параметров к заданным в начале периода регулирования можно судить об эффективности функционирования системы регулирования рынка. К выходным параметрам энергетического рынка могут быть отнесены: структура и динамика цен электрической и тепловой энергии; структура и динамика потребления электрической и тепловой энергии в натуральном выражении; структура и динамика дебиторской и кредиторской задолженности на рынке; объем перекрестного субсидирования, структура и динамика прироста резервных генерирующих мощностей и резерва пропускной способности электрических и тепловых сетей. Исследования динамики изменения выходных параметров рынка энергоснабжения в последнее десятилетие, а также исследования развития нормативно-правовой базы и институтов госрегулирования показывают, что существующие методы регулирования рынка энергоснабжения имеют низкую эффективность. При этом следует отметить три обобщающие тенденции на рынке: 1. Снижение планки по объемам потребления электроэнергии, позволяющим выйти предприятиям на оптовый рынок. 2. Рост тарифов на электрическую и тепловую энергию для промышленных и приравненных к ним потребителей. Переход на экономически обоснованные тарифы для населения (поэтапное решение проблемы перекрестного субсидирования). 3. Опережающий рост дебиторской задолженности промышленных потребителей (а в последние годы – ЖКХ, население), что продолжает сдерживать развитие энергетики, привлечение в нее инвестиций. В связи с мировым финансовым кризисом наблюдается возврат к проблеме неплатежей 1990-х годов. Основной причиной этих явлений, прежде всего является: отсутствие единой Трансформация сектора электроэнергетики вертикали регулирования рынка энергоснабжения от федерального до муниципального уровня управления; дублирование, а зачастую и противоречие функций регулирования на каждом из рассматриваемых уровней. Устранение этих причин позволит более целенаправленно решать проблему «перекрестного субсидирования» и проблему формирования полноценного, сбалансированного оптового рынка электроэнергии. In the article goals and results of Russian electrical energy reform are shown alongside with electrical energy formed market peculiarities special attention is devoted to state role in economy regulation as it is and such spheres as production, transformation and electrical energy realization. Estimating good results of reform as a whole, authors pay attention to a row of unsolved problems as for example high degree of branch monopolization. Words: electrical energy (power), electrical energy market, state regulation, tariff. A.M. Magnitskey, A.R. Kassatkina, A.A. Muravyeva ELECTRICAL POWER SECTOR TRANSFORMATION Рекомендована кафедрой экономической теории КГТУ. Поступила 14.05.09 5 Исследование изменений зависимостей между финансовыми рынками 6