РЕАЛИЗАЦИЯ ПРИНЦИПА ВРЕМЕННОЙ СТОИМОСТИ ДЕНЕГ

advertisement

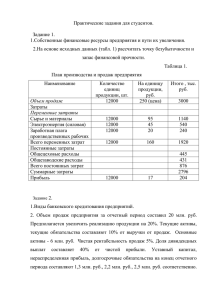

«Логистика сегодня», №2, 2006 Бродецкий Г.Л. Д.т.н., профессор кафедры логистики ГУ-ВШЭ РЕАЛИЗАЦИЯ ПРИНЦИПА ВРЕМЕННОЙ СТОИМОСТИ ДЕНЕГ В МНОГОНОМЕНКЛАТУРНЫХ МОДЕЛЯХ УПРАВЛЕНИЯ ЗАПАСАМИ С УЧЕТОМ ПОТЕРЬ ОТ «ЗАМОРОЖЕННЫХ» В ТОВАРАХ ДЕНЕЖНЫХ СРЕДСТВ Модификации соответствующих многономенклатурных моделей управления запасами с учетом действующих на рынке процентных ставок и оптимизация таких моделей на основе максимизации показателя интенсивности потока доходов приводят к новым рекомендациям для параметров оптимальных стратегий, существенно отличающимся от предлагаемых классической теорией (см., например [1]). Естественно, что обобщение таких моделей с целью учета еще и аккумулируемых (образно говоря, «замороженных») в запасах соответствующих денежных средств, тем более может привести к существенно новым рекомендациям. Понятно, что менеджерам (логистам, аналитикам, экономистам, предпринимателям, бизнесменам), реализующим сегодня на практике стратегии управления запасами такого типа, необходимо знать, насколько существенными окажутся отклонения в рекомендациях для основных параметров указанных стратегий управления, и насколько перспективными окажутся возможности повышения эффективности работы таких систем за счет использования соответствующего скрытого резерва: учета временной стоимости денег. Для получения таких оценок в данной работе используется подход, основанный на представлении процессов, описывающих системы управления запасами, с помощью имеющих место уходящих и приходящих денежных потоков, а также на построении соответствующих критериальных функций. Указанный подход далее реализуется применительно к анализируемым модификациям модели. А именно: рассматриваются различные модификации многономенклатурной системы управления запасами с постоянным спросом и с общими поставками, оптимизация которых предусматривает как учет издержек из-за наличия «замороженных» в запасах денежных средств, так и учет временной стоимости денег. Найдены оптимальные стратегии управления запасами, максимизирующие показатель интенсивности потока доходов с учетом указанных особенностей. Подчеркнем, что при учете временной стоимости денег оптимизация стратегий управления запасами уже зависит (в отличие от классического случая) от конкретной, принятой в рамках модели схемы выплат издержек хранения, что представляется спецификой соответствующих контрактных условий выплат таких издержек. Далее в этой работе указанная оптимизация стратегий управления запасами реализуется применительно к следующим вариантам таких схем: 1) выплаты издержек хранения в соответствии со схемой, называемой в финансовом анализе «пренумерандо», что применительно к рассматриваемой модели системы управления запасами соответствует реализации таких выплат в момент общей поставки соответствующей очередной партии заказа (т.е. непосредственно до реализации периода хранения партии товара); 2) выплаты издержек хранения в соответствии со схемой, называемой в финансовом анализе «постнумерандо», что применительно к рассматриваемой модели системы управления запасами соответствует реализации таких выплат в момент общей 1 поставки уже следующей партии заказа (т.е. непосредственно после реализации периода хранения партии товара); 3) выплаты таких издержек в середине периода времени, в течение которого реализуется хранение партии товара, т.е. в середине периода времени между общими поставками. Для всех этих модификаций моделей систем управления запасами критерием оптимизации стратегии управления является максимизация интенсивности потока доходов для уходящих и приходящих денежных потоков, характеризующих анализируемую систему, при заданных объемах годовых поставок анализируемой номенклатуры товаров и заданной годовой ставке наращения в рамках схемы простых процентов. Найденные оптимальные стратегии управления запасами в рамках указанных выше модификаций модели сравниваются с предлагаемыми стратегиями применительно к их классическим аналогам без учета временной стоимости издержек/доходов. Это позволяет проиллюстрировать соответствующие отклонения в рекомендациях для основных параметров стратегий управления и имеющиеся возможности повышения эффективности таких систем управления запасами за счёт учёта как действующей на рынке временной структуры процентных ставок, так и соответствующих издержек из-за наличия «замороженных» в запасах денежных средств. АТРИБУТЫ АНАЛИЗИРУЕМОЙ МОДЕЛИ Рассматриваем классическую многопродуктовую модель управления запасами с постоянным спросом, общими поставками и с учетом временной стоимости денег. Напомним, что необходимость хранения запасов (когда дефицит i-товаров не допустим) влечет издержки, обусловливаемые не только их хранением, но и потерями из-за «замороженных» в запасах денежных сумм. Поэтому, рассматриваемая в данной работе модификация многономенклатурной модели управления запасами формализована таким образом, чтобы позволить, дополнительно, в постановке задачи максимизации интенсивности потока доходов учитывать также и величину денежных средств, аккумулируемых в запасах по всем видам i-товаров. Отметим следующие особенности модели и принимаемые далее обозначения: N произвольное количество видов или номенклатуры товаров, для которых реализуются общие поставки и которые далее называются соответственно iтоварами (i = 1, 2, … N); Di – объем годового потребления соответствующего i-товара; C0 – накладные расходы на поставку одной партии товара, не зависящие от объема партии ; СПi – стоимость единицы i-товара; РПi – прибыль от реализации единицы i-товара; С0Пi – издержки доставки единицы i-товара, не включающие накладные расходы на поставку соответствующей партии; Сhi – годовые издержки хранения единицы i-товара; qi – размер i-заказа в партии при общих поставках (оптимизируемые величины для i=1, 2, …, N); Тоб – общий период поставки (в годах), связанный с показателями qi равенствами Тоб = qi /Di (также оптимизируемая величина); 2 r – годовая ставка наращения, действующая на рынке; учет временной стоимости денег (издержек/доходов) реализуется в рамках схемы простых процентов. rЗ – показатель, который характеризует годовую долю потерь относительно величины аккумулируемых в запасах «замороженных» денежных средств (например, это – соответствующая годовая депозитная ставка, на основе которой можно характеризовать потери из-за того, что анализируемая сумма не находится на депозитном счете). Обратим также внимание на то, что в рамках анализируемой здесь модификации модели, применительно к соответствующим денежным потокам, характеризующим работу системы управления запасами, как и при формализации модели предыдущей главы, принимаем следующее. - Уходящие платежи, обусловливаемые издержками доставки и затратами на оплату стоимости партии товара, соотносим с начальными моментами каждого соответствующего периода времени между поставками. - Приходящие платежи, обусловливаемые реализацией запасов, а также соответствующим возвратом стоимости товара и получаемой прибылью, соотносим, в среднем, с серединами таких периодов. - Уходящие платежи/потери, обусловливаемые издержками хранения партии товара, а также потерями из-за величины «замороженных» в запасах денежных средств, соотносим с моментами времени, которые будут определяться соответствующими контрактными условиями (при различных указанных выше модификациях модели). Графическая иллюстрация представлена на рис. 1. ЗАМЕЧАНИЕ. Для удобства иллюстрации процессов, характеризующих изменения объемов запасов i-товаров во времени, для рассматриваемой модификации модели управления запасами на рисунке 1 условно принято, что D1 D2 … DN . При общих поставках указанное условие также соответствует не ограничивающему общности условно принимаемому допущению q1 q2 … qN . Объемы запасов qN … q2 q1 0 Tоб/2 Тоб 3Tоб/2 Время Уходящие платежи Приходящие платежи Уходящие платежи Приходящие платежи Рис. 1. Потоки платежей на периодах между поставками. 3 МАКСИМИЗАЦИЯ ИНТЕНСИВНОСТИ ПОТОКА ДОХОДОВ ПРИ ВЫПЛАТЕ ИЗДЕРЖЕК ХРАНЕНИЯ ПРЕНУМЕРАНДО Пусть далее знак обозначает соответствующее суммирование по всему анализируемому количеству видов или номенклатуры товаров, т.е. - суммирование по i от 1 до N. Тогда величины рассматриваемых потоков платежей, очевидно, определяются следующим образом. Уходящие платежи, соотносимые с началом каждого периода, которые включают издержки доставки партии товара и издержки хранения, — C0 + C0Пi qi + CПi qi + Chi qi Tоб /2 ; подчеркнем, что здесь слагаемое C0 учитывает выплаты в начале периода поставки, обуславливаемые накладными издержками на поставку заказа, которые не зависят от объемов i-товаров в поставляемой партии заказа; слагаемое C0Пi qi учитывает соответствующие издержки на поставку, которые зависят от объемов i-заказов; слагаемое CПi qi учитывает затраты, обуславливаемые стоимостью партии i-заказов; наконец, слагаемое Chi qi Tоб /2 представляет издержки хранения на периоде поставки по всей группе товаров, которые, как уже отмечалось выше, соотносим с началом периода поставки, то есть в рамках указанной модели соответствующие выплаты принимаются пренумерандо. Приходящие платежи, соотносимые, в среднем, с серединой каждого периода времени между поставками (обусловливаемые выручкой от товаров) — (CПi + РПi) qi . Денежные потери из-за «замороженных» в запасах денежных средств, которые, как и издержки хранения, соотносятся с началом каждого периода времени между поставками— rЗ CПi qi Tоб /2. ЗАМЕЧАНИЕ. При равномерном спросе возврат стоимости партии заказа (с соответствующей прибылью), естественно, реализуется по каждому i-товару также равномерно в течение всего периода времени между соседними общими поставками. Поскольку в рамках рассматриваемой здесь модели для учета временной стоимости денег (доходов/издержек) принимается схема начисления простых процентов, то нетрудно видеть, что, не ограничивая общности, можно соотносить, как уже указывалось выше, момент прихода всей соответствующей денежной суммы (CПi + РПi)qi именно с серединой интервала между общими поставками. Аналогичным образом можно поступать и применительно к денежным потерям, обусловливаемым издержками «замороженных» в запасах денежных средств. СООТВЕТСТВУЮЩАЯ ЗАДАЧА ОПТИМИЗАЦИИ 4 В отличие от классического подхода задача оптимизации стратегии управления запасами рассматривается далее как соответствующая задача финансового анализа, состоящая в максимизации интенсивности потока доходов (или прибыли). Показатель интенсивности потока доходов для систем управления запасами рассматриваемого типа введем (используя соответствующий периодический характер рассматриваемых денежных потоков с периодом Тоб) следующим образом. При анализе денежных потоков по всей интересующей нас номенклатуре товаров уходящие платежи на каждом периоде времени между поставками мы соотносим с моментом начала такого периода, а приходящие платежи и издержки «замороженных» в запасах денежных средств - с его серединой (см. рис. 1). Понятно, что разность между соответствующими приходящими и уходящими денежными потоками (с учетом процедур приведения их стоимости к моменту Тоб2 по заданной ставке наращения r, как этого требуют правила финансового анализа) определяет доход (или прибыль) на одном периоде времени между общими поставками, причем этот доход соотнесен именно с серединой такого интервала. Следовательно, после умножения указанного дохода на множитель 1Тоб , получим показатель интенсивности потока доходов, т.е. доход за единицу времени (в единицах измерения Тоб , в качестве которой выбран год). Как видим, требование максимизации интенсивности суммарного потока доходов при общих поставках по всей группе товаров в рамках рассматриваемой модификации модели системы управления запасами с учетом потерь из-за «замороженных» в запасах денежных средств, а также с учетом временной стоимости денег приводит к задаче максимизации следующей целевой функции (обозначаем ее через F) : F max , где F = 1/Tоб [ qi (CПi + PПi) – (1 + r Tоб /2) (C0 + C0Пi qi + CПi qi + + rЗ CПi qi Tоб /2 + Chi qi Tоб /2)], причем, qi и Tоб связаны равенствами Тоб = qi /Di . Обратим внимание на то, что здесь в соответствии с принципами финансового анализа и финансовой математики соответствующие платежи приведены к середине периода поставок. В связи с этим уходящие (в начале такого периода) платежи наращены по ставке r к моменту Tоб /2. Кстати, подчеркнем, что в соответствии с принятыми выше обозначениями параметр Тоб измеряется в годах, так что соответствующую размерность имеет и представленный здесь показатель F интенсивности потока доходов. СРАВНЕНИЕ С ЗАДАЧЕЙ ОПТИМИЗАЦИИ ДЛЯ ТРАДИЦИОННОГО ВАРИАНТА МОДЕЛИ Сравним анализируемую модель с классическим её аналогом, в рамках которого не учитывается временная стоимость денег (например, условно принимается, что r = 0) и, кроме того, затраты С0Пi на поставку единицы i-продукции принято включать в её стоимость (т.е. условно принимается, что С0Пi = 0). Для этого рассмотрим соответствующий (обозначим его через F0) частный вид приведенной выше целевой функции F для случая r = 0 и С0Пi = 0 (с учетом равенств Тоб = qi /Di ). В указанном случае задача оптимизации принимает вид 5 F0 (Тоб ) max , где F0 (Тоб ) = Di (CПi + PПi) – CO T Т Di C пi об Di C hi – об rЗ Di С Пi 2 Tоб 2 Опуская первое и третье слагаемые (не зависящие от выбора длительности периода времени Тоб между поставками), заменяя знак целевой функции на противоположный и раскрывая скобки получаем эквивалентную задачу оптимизации: CO Tоб Di (C hi rЗ С Пi ) Tоб 2 min . Легко видеть, что такая задача оптимизации (как частный случай поставленной выше задачи максимизации интенсивности доходов для рассматриваемой модификации модели системы управления запасами) полностью эквивалентна задаче минимизации годовых потерь в рамках классического варианта модели (без учета временной стоимости денег). Подчеркнем, что при этом оптимальные размеры i-заказов qiо (экономичные размеры i-заказов) определяются равенствами, известными как модификации соответствующей формулы Уилсона: qiо = Di Тобо , а соответствующее значение оптимальной длительности Тобо периода времени между общими поставками применительно к такой модели составляет о Т об 2Со /( Di (Chi rЗ С Пi ) . ПАРАМЕТРЫ ОПТИМАЛЬНОЙ СТРАТЕГИИ УПРАВЛЕНИЯ С УЧЕТОМ ВРЕМЕННОЙ СТРУКТУРЫ ПРОЦЕНТНЫХ СТАВОК Для удобства записи соответствующей оптимизационной дополнительно, следующие обозначения. Пусть задачи введем, D = (D1, D2 , …, DN) – вектор годового потребления i-товаров; C h = (Ch1, Ch2 , …, ChN ) – вектор соответствующих годовых затрат на хранение для единиц i-товаров ; D C h - скалярное произведение векторов D и C h ; С п = (Cп1, Cп2, … , CпN) – вектор стоимостей единиц i-товаров; ChП – вектор, равный сумме вектора C h и вектора rЗ С п ; D ChП - скалярное произведение векторов D и ChП ; РП = (Рп1, Рп2, … , РпN) ВП = С п+ РП – вектор выручки для единиц i-товаров; – вектор прибылей для единиц i-товаров; 6 С оп = (Cоп1, Cоп2, … , CопN) – вектор соответствующих издержек доставки для единиц i-товаров; С опп - вектор, равный сумме вектора С оп и вектора С п; D С опп – скалярное произведение векторов D и С опп. Вернемся к анализу интересующей нас целевой функции F = F( Тоб ) в рамках рассматриваемой задачи максимизации интенсивности потока доходов для соответствующей системы управления запасами. Используя введенные обозначения перепишем (с учетом равенств Тоб = qi /Di ) эту функцию в следующем более компактном виде F0 (Тоб ) = D ВП – (1 + r Tоб /2)[ Т С0 + D С опп + об D ChП ] 2 Т об (*) Кстати, обратим внимание на то, что полученное выражение (*) дает возможность получать соответствующие формулы, по которым следует оценивать различные годовые издержки или потери применительно к рассматриваемой модели для ситуации, когда учитывается временная стоимость денег (в отличие от традиционных рекомендаций, при которых процентные ставки не учитываются). А именно, в частности, приведем их для следующих показателей: 1. Для накладных расходов на общие поставки анализируемой группы товаров за год – С (1+rТоб/2) 0 Т об (а не С0 /Тоб , как это принято в традиционных рекомендациях). 2. Для годовых издержек хранения по i-товарам – q (1+rТоб/2) i Chi 2 qi (а не Chi, как это принято в традиционных рекомендациях). 2 3. Для суммарных годовых издержек хранения по всем видам товаров – Т (1+rТоб/2) об D C h 2 Т об D C h , как это принято в традиционных рекомендациях). 2 4. Для годовых потерь из-за «замороженных» денежных средств в i-товарах – q (1+rТоб/2)rЗ i CПi 2 (а не qi CПi , как это принято в традиционных рекомендациях). 2 5. Для суммарных годовых потерь из-за «замороженных» денежных средств по всем видам товаров – Т (1+rТоб/2)rЗ об D C П 2 (а не rЗ 7 (а не rЗ Т об D C П , как это принято в традиционных рекомендациях). 2 6. Для среднегодовых затрат на содержание запасов по i-товарам – q (1+rТоб/2) i CПi 2 qi CПi , как это принято в традиционных рекомендациях). 2 7. Для суммарных среднегодовых затрат на содержание запасов по всем видам товаров – Т (1+rТоб/2) об D C П 2 (а не (а не Т об D C П , как это принято в традиционных рекомендациях). 2 Для нахождения оптимальной стратегии управления запасами применительно к рассматриваемой модели преобразуем выражение (*) следующим образом. Упорядочивая слагаемые по степеням Тоб , домножая для удобства на 2, причем опуская слагаемые, которые не зависят от выбора Тоб , и меняя знак целевой функции на противоположный, перепишем задачу оптимизации в виде r 2C0 /Тоб Тоб ( D ChП ) Тоб r( D С опп)+ Т2об ( D ChП ) min . 2 Анализируя последнее выражение легко видеть, что в этой записи оно вполне аналогично (с учетом замены ChП на C h ) выражению для целевой функции применительно к рассмотренной в [1] модификации модели с учетом временной стоимости денег. Следовательно, все выводы, сделанные в указанной работе, относятся (с учетом замены ChП на C h ) и к анализируемому здесь случаю, когда помимо учета временной стоимости денег требуется учитывать и потери, обусловливаемые «замороженными» в запасах денежными средствами. А именно, отметим следующее. 1. В частности, первое слагаемое (специально выделенное и взятое в квадратные скобки), рассматриваемое как функция переменного Тоб в области Тоб > 0, имеет единственную точку минимума Тоб0 (напомним, что для такой точки справедливо равенство Тоб0 2C0 , – см. приведенное выше сравнение для случая r = 0). D ChП Применительно к Тоб0 будут иметь место рекомендации, относящиеся к соответствующей модели, но без учета временной структуры процентных ставок и, соответственно, без учета временной стоимости денег. 2. Интересующая нас точка минимума (обозначим ее через Тоб* ) для анализируемой функции F(Тоб ) при учете временной стоимости денег окажется расположенной соответственно в интервале (0; Тоб0), т.е. левее рекомендуемой при традиционном подходе точки Тоб0 применительно к аналогичной модели, когда временная структура процентных ставок не учитывается. Другими словами, оптимальное значение Тоб* 8 длительности периода времени между общими поставками (с учетом издержек «замороженных» в запасах денежных средств, а также с учетом временной стоимости денег) с всегда будет меньшим, чем дадут традиционные рекомендации, т.е. всегда в условиях рынка, когда необходимо учитывать соответствующие процентные ставки, выполняется неравенство Тоб* < Тоб0 . 3. При этом, естественно, и для значений оптимальных размеров i-заказов qi* поставляемой партии также выполняются неравенства в qi* < qi0 , где qi0 - рекомендуемые (но без учета временной стоимости денег) размеры i-заказов в партии общей поставки применительно к рассматриваемой модификации модели. Насколько велико соответствующее расхождение для этих основных параметров стратегии управления запасами и какие возможности для повышения эффективности системы дает учет временной стоимости денег можно будет увидеть из дальнейшего анализа. 4. Параметры, характеризующие оптимальную стратегию управления запасами применительно к анализируемому здесь случаю, когда помимо учета временной стоимости денег требуется учитывать и потери, обусловливаемые «замороженными» в запасах денежными средствами, можно находить по алгоритму, представленному в [1]. А именно, оптимальная величина длительности Тоб* периода времени между общими поставками и оптимальные размеры i-заказов qi* , максимизирующие интенсивность потока доходов для рассматриваемой модификации модели управления запасами находятся по формулам Тоб* = Тоб0 / z0 qi* = Тоб* Di , где z0 2 cos 3r 1 r D C ОПП cos , 3 3 D ChП 3 3C0 ( D C hП ) 2 2( D C h П r ( D C ОПП )) 3 . ЗАМЕЧАНИЕ. Обратим внимание на следующий факт. Анализ полученных результатов для оптимальной стратегии управления запасами показывает, что в рамках рассматриваемой модели исследуемые параметры (оптимальная длительность периода времени Тоб* между общими поставками и оптимальные размеры i-заказов qi* в партиях поставок) не зависят, как и для модификации модели в [1], от показателей РПi , характеризующих прибыль на единицу i-товара. 9 ПРИМЕР 1. Для иллюстрации соответствующих процедур нахождения интересующих нас параметров оптимальной многономенклатурной стратегии управления запасами с общими поставками в рамках рассматриваемой модели с учетом временной стоимости денег, а также для иллюстрации отклонений основных показателей такой оптимальной стратегии по сравнению с рекомендациями традиционного подхода (без учета временной структуры процентных ставок) рассмотрим условную ситуацию с тремя видами продуктов. А именно, пусть параметры модели соответствуют классическому примеру из книги Дж. Букан, Э. Кенигсберг Научное управление запасами. – М.: Наука, 1967. Для наглядности они представлены в следующей таблице. Табл. 1. Показатели, характеризующие запасы трех видов продукции Продукт Годовое потребление Di Издержки хранения Сhi Стоимость ед. товара Спi 1 D1 = 12000 2 D2 = 25000 3 D3 = 6000 Ch1 = 0,6 Ch2 = 0,4 Ch3 = 1,2 Cп1 = 3 Cп2 = 2 Cп3 = 6 Дополнительно, для удобства дальнейшего сравнения результатов с аналогичными, но уже для классической модели без учета временной стоимости денег, полагаем Cопi = 0 (например, соответствующие издержки уже включены в стоимость товара). Кроме того, пусть при общих поставках накладные расходы на одну поставку составляют С0 = 40 (у.е.). Также для определенности считаем, что Рпi / Cпi = 0,5 (для всех видов продуктов). Наконец, принимаем, что годовая ставка наращения составляет 20%, т.е. r = 0,2, а соответствующие годовые потери для «замороженных» в запасах денежных средств также составляют 20%, т.е. rЗ = 0,2. Найдем параметры оптимальной стратегии управления запасами при общих поставках этих товаров с учетом временной структуры процентных ставок и сравним их с аналогичными для случая, когда временная стоимость денег не учитывается. РЕШЕНИЕ. Прежде всего отметим, что в рамках рассматриваемого примера имеем: D = (12000; 25000; 6000) , C h = (0,6; 0,4; 1,2) , так что ( D C h ) = 24400 , (т.к. 24400 = 120000,6 + 250000,4 + 60001,2); С п = (3; 2; 6) , так что ChП = (1,2; 0,8; 2,4); поскольку ChП = 2 C h , то ( D ChП ) = 48800; С опп = С п = (3; 2; 6) , т.к. Сопi = 0; D С опп = D С п = 122000 (=120003 + 250002 + 60006). Для нахождения оптимальной стратегии в данной ситуации с учетом временной стоимости денег, предварительно находим значение соответствующего cos: 10 cos 3r 3C0 ( D C hП ) 2 2( D C h П r ( D C ОПП )) 3 3 0,2 3 40 (48800) 2 , 2(48800 0,2 (122000)) 3 т.е. cos = 0,011452. Затем, переходя к arccos (как видим, для данной ситуации он, практически, соответствует 90°) находим значение cos( ) = 0,842. После этого определяем значение 3 показателя z0: z0 2 1 r D C ОПП 1 0,2 122000 cos 2 0,842 , 3 3 D ChП 3 3 48800 3 т.е. z0 = 1,1901. Определив значение z0 = 1,1901, переходим к анализу основных параметров оптимальной стратегии управления запасами в рамках рассматриваемого примера. А именно, оптимальное значение Тоб периода времени между общими поставками с учетом временной стоимости денег для рассматриваемого случая составляет Тоб = Тоб0 / z0 = 0,04049 / 1,1901 = 0,0341. (здесь учтено, что по формуле для Тоб0 имеем Тоб0 = 0,04049). Соответственно, в оптимальном случае с учетом временной стоимости денег при общих поставках этих товаров (после округления) получаем: объемы товаров в заказе – q10 = 408, q20 = 850, q30 = 204 ; издержки хранения Хi0 (годовые) по видам i-товаров – Х10 = 122, Х20 = 170, Х30 = 122 (у.е.); среднегодовые стоимости запасов по видам i-товаров – C31 = 614; C32 = 852; C33 = 614. накладные расходы на общие поставки по анализируемой группе товаров за год составят 1173 (у.е.). средние годовые потери из-за «замороженных» в запасах суммах – 417 (у.е.). Теперь приведем параметры оптимальной стратегии для случая традиционного подхода, когда временная стоимость денег не учитывается. В этом случае, как уже было отмечено Тоб0 = 0,04049 (или 15 дней). Соответственно такой рекомендации при общих поставках этих товаров получаем (после округления): объемы i-товаров в заказе – q10 = 486, q20 = 1012, q30 = 243 ; годовые издержки хранения (обозначим их через Хi0) по видам i-товаров – Х10 = 147, Х20 = 203, Х30 = 147 (у.е.); среднегодовые стоимости запасов по видам i-товаров – 11 C31 = 732; C32 = 1016; C33 = 732; накладные расходы на поставки товаров за год составят 992 (у.е.); средние годовые потери из-за «замороженных» в запасах суммах – 498 (у.е.). Как видим, для модифицированной модели при оптимальном управлении запасами с учетом временной стоимости денег имеем: суммарные годовые издержки хранения по всем трем видам продуктов составят 414 (вместо 497); средняя годовая суммарная стоимость запасов по всем трем видам продуктов 2080 (вместо 2480); среднегодовые потери из-за «замороженных» в продуктах денежных суммах – 417 (вместо 498); издержки, обусловливаемые накладными расходами на поставки за год составят 1173 (вместо 992). Итак, если не учитывать временную структуру процентных ставок, то рекомендуемое в рамках традиционного подхода значение периода времени между общими поставками в рамках рассматриваемого примера равняется Тоб0 = 0,04049 ( 15 дней). Учет временной стоимости издержек/доходов приводит соответственно к оптимальному значению этого показателя, которое в нашем примере составляет Тоб = 0,0341 ( 12 дней). Как видим, отклонение для периода времени между общими поставками партий заказов от оптимального с учетом временной стоимости денег соответствует в данной ситуации ошибке порядка 20%. Понятно, что такая ошибка может привести к существенному изменению стратегии управления запасами и, кроме того, может значительно отразиться на показателе эффективности работы системы. В частности, оценим соответствующее отклонение показателя интенсивности доходов в рамках рассматриваемого примера для интересующих нас двух случаев: 1) при T =Tоб = 0,0341 (стратегия реализуется с учетом временной стоимости издержек/доходов); 2) при T = Тоб0 = 0,04049 (стратегия реализуется по рекомендациям без учета временной стоимости издержек/доходов). Случай 1. При стратегии, использующей показатели Tоб и qi для интенсивности доходов Fmax (годовой) имеем: Fmax = 183 – ( 1+ 0,20,0341 / 2)(0,04 / 0,0341 +122+ 48,80,0341 / 2) = 58,58 (тыс. у.е./год) Случай 2. При стратегии, использующей соответственно показатели Тоб0 и qi0 для интенсивности доходов F0 (годовой) имеем: F0 = 183 – (1+ 0,20,04049/2)(0,04/0,04049+122+48,80,04049/2)= 58,51 (тыс. у.е./год) Как видим, разность Fmax – F0 в интенсивности доходов (годовой) для этих случаев по анализируемым видам товаров имеет порядок 70 у.е. (за год). Напомним, что в реальных системах управления запасами соответствующий перечень номенклатуры товаров может измеряться сотнями и даже тысячами наименований. Кроме того, при уменьшении длительности интервала времени между общими поставками товаров соответственно уменьшается и объем страхового запаса по этим товарам, а следовательно и замороженные в таком запасе вложенные в товар деньги. 12 Поэтому суммарный показатель возможного повышения эффективности системы за счет учета временной структуры процентных ставок по всей группе товаров может оказаться весьма существенным. МОДИФИКАЦИЯ МОДЕЛИ ПРИ ВЫПЛАТЕ ИЗДЕРЖЕК ХРАНЕНИЯ В СЕРЕДИНЕ ПЕРИОДА ВРЕМЕНИ МЕЖДУ ПОСТАВКАМИ ТОВАРА Рассмотренная выше исходная модель предполагала, что выплаты издержек за хранение товара реализуются пренумерандо (т.е. в начале периода поставки). Далее в этом пункте рассмотрим (в кратком изложении) модификацию исходной анализируемой модели для случая, когда контрактные условия для учета издержек хранения предполагают осуществлять их в середине периода времени между поставками товара. В этом случае издержки хранения удобно соотносить с моментом Tоб/2 (середина интервала времени между поставками). Соответственно при использовании схемы простых процентов для учета временной стоимости денег потоки уходящих платежей в рамках такой модификации будут представлены следующим образом: • уходящие платежи (соотносимые с началом каждого периода) – C0+ Cопi qi + Cпi qi • уходящие платежи/потери (соотносимые с серединой каждого периода) – (Chi +rЗCПi)qiТоб/2 При этом приходящие платежи в рамках модифицированной модели остаются прежними. Соответственно задача максимизации интенсивности потока доходов Fmod для модифицированной модели системы управления запасами с учетом временной стоимости денег принимает вид: Fmod max где Fmod = 1 qiCпi+Pпi – (Chi + rЗCПi )Tоб /2 - 1+rTоб /2C0+qiCопi+qiCпi, Т об причем, как и ранее, qi и Tоб связаны равенствами Tоб = qi /Di. Используя введенные ранее обозначения эту функцию можно представить в более компактном виде: Т С Fmod = D BП D ChП Т об / 2 – (1 r об ) ( 0 D СОПП ) . 2 Т об (**) Раскрывая скобки в выражении для Fmod, избавляясь при этом от параметров qi (с учетом равенств Tоб = qi /Di), домножая все выражение на 2, а также меняя знак всего выражения на противоположный и отбрасывая члены, не содержащие интересующий 13 нас параметр Тоб оптимальной стратегии (для оптимизации длительности периода времени между общими заказами), перепишем задачу оптимизации в виде 2CО Tоб (( D C hП ) r ( D C ОПП )) min . Tоб Теперь простым дифференцированием находим формулу, определяющую оптимальное значение Тоб(mod) длительности периода времени между общими поставками для модифицированной модели (выплата издержек хранения в середине промежутка времени между поставками товара) с учетом временной стоимости издержек/доходов: Тоб(mod) = D ChП 2C0 . r D Cопп Соответственно для оптимальных значений qi*(mod) размеров i-заказов в партии общих поставок в этом случае имеем qi*(mod) = Di Тоб(mod). Полученная формула для Тоб(mod) обобщает формулу, соответствующую традиционному подходу к управлению запасами без учета временной стоимости денег. Действительно, если временная стоимость денег не учитывается (т.е. r =0), то в этом случае формулы для Тоб(mod) и Тоб0 просто совпадают. В общем случае, когда r 0, формула для Тоб(mod) является обобщением формулы для Тоб0. При этом рекомендации для оптимальной стратегии управления запасами с учетом временной структуры процентных ставок, как легко видеть из формулы для Тоб(mod), приведут к меньшим размерам партии заказа и соответственно к более частым поставкам. Для оценки соответствующего расхождения и иллюстрации возможностей повышения эффективности системы управления запасами за счет учета временной стоимости издержек/доходов при анализе оптимальной стратегии управления запасами такой модификации модели обратимся к условиям рассмотренного выше примера. ПРИМЕР 2 (продолжение примера 1 для модифицированной модели). Найдем оптимальную стратегию в рамках модифицированной модели с учетом временной стоимости денег. Для этого воспользуемся представленной выше формулой, позволяющей сразу определить соответствующую оптимальную длительность периода времени между общими поставками: Тоб(mod) = D ChП 2C0 = r D Cопп 2 40 = 0,033059 48800 0,2 122000 (напомним, что ранее в примере 1 было условно принято Соп=0, причем было уже определено, что D C hП = 48800 и D C ОПП = 122000). При этом для интенсивности доходов (обозначим ее через Fmax(mod) ), которая соответствует оптимальной стратегии в рамках модифицированной модели, по формуле (**) имеем: Fmax(mod) =183 –48,80,033059/2 –(1+0,20,033059/2)(0,04 / 0,033059+122) = 14 = 58,59 (тыс. у.е./год) А при стратегии, использующей соответственно показатели qi0 и Тоб0 в рамках рассматриваемой модификации модели для интенсивности доходов (обозначим ее здесь через F0(mod)) имеем: F0(mod) =183 –48,80,04049/2–(1+0,20,04049/2)(0,04 /0,04049+122) = = 58,52 (тыс. у.е./год) Как видим, разница Fmax (mod) - F0(mod) в интенсивности потока доходов (годовой) за счет учета временной структуры процентных ставок для этой модифицированной модели снова имеет порядок 70 (у.е./год) по анализируемой группе товаров для указанной исходной модели. Суммарный эффект по всей номенклатуре товаров (если такая номенклатура измеряется сотнями или даже тысячами наименований) может быть весьма существенным. Наконец, подчеркнем следующее. Сравнивая найденные значения параметров qi (mod) и Тоб(mod), характеризующих оптимальную стратегию для модифицированной модели (выплаты издержек хранения в середине интервала повторного заказа), с аналогичными для исходной модели (qi* и Тоб*, - при выплате издержек хранения пренумерандо), легко видеть, что в рамках рассмотренного примера они практически совпадают. Нетрудно проверить, что такое совпадение не обусловливается атрибутами именно рассмотренного примера. ОСОБЕННОСТИ СТРАТЕГИИ ПРИ ВЫПЛАТЕ ИЗДЕРЖЕК ХРАНЕНИЯ В КОНЦЕ ИНТЕРВАЛА ПОВТОРНОГО ЗАКАЗА Теперь дополнительно рассмотрим (также в кратком изложении) особенности анализируемой стратегии для случая, когда контрактные условия предполагают возможность учёта издержек хранения постнумерандо, т.е. в конце каждого периода времени хранения товара. Соответственно уходящие денежные потоки будут представлены в виде: уходящие платежи, соотносимые с началом периода между поставками – Cо + ∑Cопi·· qi + ∑Cпi ·qi; уходящие платежи/потери, соотносимые с концом периода между поставками – ∑(Chi + rЗ СПi) qi · Тоб /2. При этом приходящие платежи остаются прежними, а задача максимизации интенсивности потока денежных доходов (обозначим такую интенсивность через Fпост) для модели с выплатой издержек хранения по схеме постнумерандно с учётом временной стоимости денег принимает вид: Fпост max , где 15 FПОСТ 1 Tоб T qi C Пi PПi 1 r об CО CОПi qi C Пi qi 2 T T 1 r (Chi С Пi ) qi об 1 об , Tоб 2 1 r 2 причём, как и ранее, величины qi и Tоб связаны равенствами Тоб =qi /Di. Заметим также, что здесь выплаты ∑(Chi + rЗ СПi) qi · Тоб /2 (относящиеся к концу периода между поставками) продисконтированы в рамках схемы простых процентов к общему моменту времени учёта всех платежей. А именно, они приведены к середине периода поставки, т.е. к моменту Тоб/2 с учётом соответствующего значения дисконта d = r/(1+r). После несложных преобразований интересующая нас задача оптимизации легко приводится к виду 2Со 1 r 2 Т об D C hП Т об D C hП r Т об D C ОПП min Т об 2 1 r (***) (в представленных ранее обозначениях), который, практически, полностью соответствует задаче оптимизации стратегии управления запасами для рассмотренной выше исходной модели при выплате издержек хранения пренумерандо. Действительно, особенность рассматриваемого здесь случая (выплаты издержек хранения постнумерандо) по сравнению с исходной моделью (выплаты этих издержек пренумерандо) отражается аналитически только наличием дополнительного множителя -1/(1+r) в слагаемом, содержащем Тоб2 . Легко видеть, что при этом также будут иметь место неравенства qi*(пост) < qi0 , Тоб*(пост) < Тоб0, где через qi*(пост) обозначено оптимальное значение размеров i-заказов в партии общей поставки, а через Тоб*(пост) – оптимальное значение длительности периода времени между общими поставками в рамках модели с учётом временной стоимости денег при выплате издержек хранения постнумерандо. Кроме того, используя представленные выше (для исходной модели) методы определения параметров оптимальной стратегии управления запасами с учётом временной стоимости денег для анализируемого случая соответственно получаем следующее. При выплате издержек хранения постнумерандо оптимальный размер заказа qi*(пост) и оптимальный период поставок Тоб*(пост) можно находить по формулам qi*(пост) = Тоб*(пост) ·Di , Тоб*(пост) = Тоб0 / о (пост), где 16 1 r D C ОПП Z o пост 2 сos( ) , 3 3 3 D C hП причём 2 27 C0 D C hП r сos (1 r ) 2 D C hП r D C ОПП 3 . Для сравнения параметров оптимальной стратегии, относящихся к случаю выплаты издержек хранения в конце периодов поставки (выплаты постнумерандо), с аналогичными, но относящимися к ранее представленным аналогам интересующей нас модели, вернёмся к условиям рассмотренного выше примера. ПРИМЕР 3 (продолжение примеров 1 и 2: выплаты издержек хранения постнумерандо). Найдём в условиях рассмотренного выше условного примера соответствующую оптимальную длительность периода времени между общими поставками Тоб*(пост) и оптимальные размеры заказов qi*(пост) i-товаров в партии общей поставки. А именно, для значения cos в этом случае имеем (напомним снова, что в рамках нашего примера ранее было условно принято Соп= 0, причем было уже определено, что D C hП = 48800 и D C ОПП = 122000) : cos 0,2 27 40 48800 0,00954 1 0,2 2 (48800 0,2 122000) 3 2 (сравните со значением cos =0,011452 для случая выплат издержек хранения пренумерандо). Соответственно далее имеем cos( ) =0,8535 и z0=1,2069. При этом 3 (учитывая, что в рамках нашего примера Тоб0 = 0,04049, т.е., примерно, 15 дней) для основных параметров оптимальной стратегии управления в этом случае (после округления) имеем Tоб*(пост) = Тоб0 / о(пост) = 0,04049 = 0,03355 (или ≈ 12 дней) 1,2069 q1*(пост) = Tоб*(пост) ∙D1 =0,03355∙ 12000 ≈ 402 (ед. тов.) q2*(пост) = Tоб*(пост) ∙D2 =0,03355∙ 25000 ≈ 838 (ед. тов.) q3*(пост) = Tоб*(пост) ∙D3 =0,03355∙ 6000 ≈ 201 (ед. тов.) Оценим также соответствующее отклонение показателей интенсивности доходов в рамках рассматриваемого примера при выплате издержек хранения постнумерандо для интересующих нас двух случаев: 17 1) при T =Tоб = 0,03355 (стратегия реализуется с учетом временной стоимости издержек/доходов); 2) при T = Тоб0=0,04049 (стратегия реализуется без учета временной стоимости издержек/доходов). Случай 1. При стратегии, которая использует показатели Tоб(пост) и qi(пост) для интенсивности доходов Fпост* (годовой) имеем: Fпост* = 122 + 61 – ( 1+ 0,20,03355/2)(0,04/0,03355+122)– - (1- 0,20,03355/1,2·2)∙0,0335548,8 / 2 = 58,59 (тыс. у.е./год) Случай 2. При стратегии, использующей соответственно показатели Тоб0 и qi0 для интенсивности доходов Fпост0 (годовой) имеем: Fпост0 = 122 + 61 – (1+ 0,20,04049/2)(0,04/0,04049+122)– - (1- 0,20,04049/1,2·2)∙0,0404948,8 / 2 = 58,53 (тыс. у.е./год) Как видим, разница Fпост* – Fпост0 в интенсивности доходов (годовой) для этих случаев по анализируемым видам товаров применительно к модели с выплатой издержек хранения постнумерандо имеет (как и для предыдущих моделей) почти тот же порядок: 60 у.е. (за год) . Обратим внимание также на то, что значения показателей интенсивностей доходов при оптимальной стратегии управления запасами немного возрастают, если условия выплаты издержек хранения предполагают более поздние сроки выплаты таких платежей. Естественно, это обусловлено процедурами учета временной стоимости денег. При этом, найденные значения параметров qi*(пост) и Tоб*(пост) оптимальной стратегии управления запасами для случая выплат издержек хранения постнумерандо также, практически, совпадают как с соответствующими параметрами qi* и Тоб* для случая выплат издержек хранения пренумерандо (исходная модель), так и с параметрами qi*(mod) и Тоб*(mod), характеризующими оптимальную стратегию управления запасами модифицированной модели (выплата издержек хранения в середине промежутка времени между поставками). Заметим, что имеющиеся весьма незначительные расхождения будут, очевидно, соответствующим образом нивелированы на практике из-за необходимости округления результатов для размеров заказов по i-товарам в общих партиях поставок до приемлемого целого значения. При этом расхождение с классическими рекомендациями (для параметров qi0 и Тоб0 ), когда не учитывается временная стоимость денег, как видим, оказывается значительным. Результаты представленных здесь исследований применительно к различным модификациям стратегий управления запасами соответственно позволяют сделать следующие выводы. ВЫВОДЫ. Разработанные в классической теории подходы к оптимизации многономенклатурных моделей систем управления запасами, позволяющие учитывать потери, обусловливаемые «замороженными» в запасах денежными средствами, могут быть улучшены в смысле максимизации эффективности таких систем (максимизации интенсивности потока доходов) за счет учета действующих на рынке процентных ставок и временной стоимости денег при анализе денежных потоков, 18 характеризующих соответствующие издержки, потери и доходы. Учет особенностей схем выплат издержек хранения в таких моделях мало влияет на параметры оптимальной стратегии управления запасами при заданном годовом потреблении, заданной структуре процентных ставок и заданных тарифах издержек. В частности, приведенные выше простые формулы, определяющие параметры Тоб(mod) и qi*(mod) оптимальной стратегии для модифицированной модели (с выплатой издержек хранения в середине интервала времени между поставками) можно использовать (соответствующие расхождения нивелируются из-за необходимости округлений результатов для размеров заказов i-товаров в партии поставки до приемлемого целого значения) как для нахождения параметров оптимальной стратегии применительно к исходно рассмотренной модели, так и для нахождения параметров оптимальной стратегии при выплате издержек хранения в конце промежутка времени между поставками. Это позволит избежать процедур решения соответствующих кубических уравнений. При этом суммарный показатель возможного повышения эффективности системы за счет учета временной стоимости издержек/доходов по всей номенклатуре товаров может оказаться весьма значительным. Работа выполнена при поддержке индивидуального исследовательского гранта ГУ-ВШЭ 2005 г. «Возможности повышения эффективности стратегий управления запасами при учете временной стоимости издержек/доходов». Литература 1, Бродецкая Н.Г., Бродецкий Г.Л. Реализация принципа временной стоимости денег в классических многономенклатурных моделях стратегий управления запасами. Журн. «Логистика и управление цепями поставок», № 6, 2005. АННОТАЦИЯ Обращать ли внимание при оптимизации стратегии управления запасами на временную стоимость денег, в частности, если требуется учитывать «замороженные» в запасах денежные средства? Учитывать ли при этом специфику контрактных условий, связанных с моментами выплат издержек хранения? Чтобы получить ответы на эти и другие вопросы, в статье представлена оптимальная стратегия для классической модели управления запасами с учетом указанных особенностей. Показано, что специфика различных схем выплат издержек хранения (постнумерандо, пренумерандо и др.) мало влияет на параметры оптимальной стратегии. При этом, однако, возможности повышения эффективности системы за счет учета временной стоимости денег по всей номенклатуре товаров могут оказаться существенными. 19