Типичные ошибки, которые предприятия допускают при подаче

advertisement

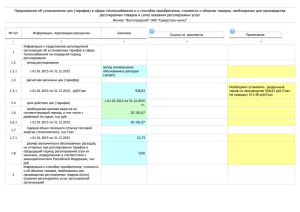

О типичных ошибках, которые допускают предприятия при подаче документов на установление тарифов в сфере теплоснабжения. Основным направлением работы РСТ по регулированию тарифов на услуги теплоснабжения является рассмотрение документов, представленных предприятиями для установления тарифов, открытие дел по установлению тарифов, проведение экспертизы экономической обоснованности затрат, заявленных предприятиями для включения в тарифы и проведение соответствующих расчётов по установлению тарифов на услуги теплоснабжения. Важным условием проведения экспертизы представленных предприятием документов, а так же их экономической обоснованности является качество самих документов, их соответствие установленному перечню и требованиям к оформлению. Большое количество ошибок в документах предприятий, как арифметических, оформительских, так и юридических и методологических, приводит к затруднениям при оценке экономической обоснованности тарифов, часто не в пользу предприятий, продлению сроков рассмотрения тарифных дел, а так же невозможности оценки экономических последствий принятых решений. В целях плодотворного сотрудничества, для оптимизации процесса рассмотрения документов и их экономической экспертизы, специалистами службы выделены типичные ошибки, которые допускают предприятия при подаче документов на установление тарифов. Рассмотрим их более детально. 1. Несоблюдение требований действующего законодательства в сфере регулирования тарифов по представлению обосновывающих документов для установления экономически обоснованных тарифов: - отсутствие правоустанавливающих документов (копии гражданско-правовых договоров, концессионных соглашений), подтверждающих право собственности, иное законное право в отношении недвижимых объектов, используемых для осуществления регулируемой деятельности; - отсутствие сведений о праве собственности, зарегистрированном в Едином государственном реестре прав на недвижимое имущество и сделок с ним; - отсутствие копий договоров об осуществлении регулируемой деятельности с приложением согласованных заявок по договорным объемам теплоснабжения на регулируемый период; -отсутствие приложений к договорам по энергоснабжению, водоснабжению, содержащих информацию об объемах потребления, схеме поставки, и др.; - представленные в обоснование расходов договора не имеют пролонгации на регулируемый период; - отсутствие копий документов, подтверждающих проведение заявителем торгов; - представление бухгалтерской и статистической отчетности не в полном объеме, с отсутствием раздельного учета затрат, а именно без учета требований постановления РСТ от 29.02.2008 №2/7; -в Положении об учетной политике организации на регулируемый период не предусмотрен порядок распределения косвенных (общехозяйственных) расходов, цеховых расходов; - имеются расхождения в представленных расчетных таблицах и обосновывающих документах; -отсутствие расчета полезного отпуска тепловой энергии; -отсутствие расчета потерь тепловой энергии, теплоносителя на период регулирования, сведений о фактических потерях тепловой энергии, теплоносителя за предыдущие периоды; -непредставление программ энергосбережения; - отсутствие постатейной расшифровки прочих прямых и косвенных расходов; -отсутствие в планируемых расчетах ссылок на нормы и нормативы, предусмотренные законодательством РФ; - отсутствие документов, подтверждающих стоимость выполнения планируемых ремонтных работ (дефектные акты, договора подряда в случае выполнения ремонтных работ с привлечением сторонних организаций, договора аренды специальной техники, утвержденная проектно-сметная документация, прайс-листы на строительные материалы и оборудование, планы, графики с указанием видов производимых ремонтов и др.); - имеют место факты включения в планы ремонтных работ одних и тех же объектов в течение нескольких лет без соответствующего обоснования. В случае, если на данных объектах необходимо проведение поэтапных ремонтных работ, имеющих экономический эффект, то к заявленным расходам необходимо прилагать обосновывающие документы, указывающие на необходимость их выполнения; - отсутствие расчета нормативной численности промышленно-производственного персонала, штатных расписаний, расчетов выплат за вредность, особые условия труда, ночные и др. выплаты, предусмотренные коллективными договорами, положениями об оплате труда; - отсутствие расчета арендной платы; - отсутствие обоснований амортизационных отчислений; - отсутствие квитанций о принятии отчетности соответствующими органами. Также, имеют место ошибки в оформлении представленных организациями для установления тарифов документов, а именно: - отсутствует опись документов; - отсутствует сквозная нумерация листов; - на документах отсутствуют печати и подписи руководителя организации или уполномоченного лица; - копии документов не заверены надлежащим образом (отсутствуют печать и подпись руководителя или уполномоченного лица). Кроме того, имеют место арифметические ошибки, в результате которых расчетные тарифы превышают тарифы, предложенные к установлению. Особо следует указать на обязательное ведение организациями раздельного бухгалтерского учета по регулируемым видам деятельности, необходимость которого определена п. 1.9 ст.7 Федерального закона от 27.07.2010 № 190-ФЗ «О теплоснабжении» (далее – Федеральный закон). Также напоминаем, что в целях совершенствования обмена электронными документами между Федеральной службой по тарифам, Региональной службой по тарифам Ростовской области и организациями, осуществляющими регулируемые виды деятельности, для обеспечения оперативности подготовки, проверки и принятия тарифных решений, организации, осуществляющие регулируемые виды деятельности, представляют в Региональную службу по тарифам Ростовской области информацию и необходимые материалы по вопросам установления, изменения и применения тарифов на бумажном носителе и в электронном виде в формате федеральной государственной информационной системы Единой информационно-аналитической системы "ФСТ России - РЭК - субъекты регулирования" (далее - ЕИАС ФСТ России) с применением регионального сегмента системы. К сожалению, не все организации, осуществляющие деятельность в сфере теплоснабжения, подключены к региональному и центральному сегментам ЕИАС. Необходимо активизировать работу в данном направлении. Отношения в сфере теплоснабжения регулируются Федеральным законом от 27.07.2010 № 190-ФЗ «О теплоснабжении» (далее – Федеральный закон). В соответствии с Федеральным законом постановлением Правительства Российской Федерации от 22.10.2012 №1075 разработаны и утверждены Основы ценообразования в сфере теплоснабжения» (далее – Основы) и Правила регулирования цен (тарифов) в сфере теплоснабжения (далее – Правила). Данное постановление применяется к отношениям, связанным с государственным регулирование цен (тарифов) в сфере теплоснабжения на 2014 год и последующие годы. Основы определяют методы регулирования тарифов, используемые на 2014 год. Так, при регулировании тарифов в сфере теплоснабжения на 2014 год применяются долгосрочные тарифы, рассчитанные с использованием метода обеспечения доходности инвестированного капитала, метода индексации установленных тарифов или метода сравнения аналогов и тарифы, рассчитанные методом экономически обоснованных затрат. При этом, метод экономически обоснованных расходов применяется для организаций, в отношении которых ранее не осуществлялось государственное регулирование и срок действия тарифов с применением указанного метода составляет не более 1 финансового года. В настоящее время отсутствует утвержденная в установленном порядке методология расчета тарифов на услуги теплоснабжения. Изменениями, внесенными в Федеральный закон (от 30.12.2012 №291-ФЗ) до 1 января 2016 года осуществляется поэтапный переход к регулированию тарифов на тепловую энергию (мощность), тарифов на услуги по передаче тепловой энергии, теплоноситель на основе долгосрочных параметров государственного регулирования цен (тарифов) в сфере теплоснабжения (с применением метода обеспечения доходности инвестированного капитала, или метода индексации установленных тарифов, или метода сравнения аналогов). Сроки или этапы указанного перехода в отношении организаций или групп организаций, осуществляющих регулируемые виды деятельности в сфере теплоснабжения, определяются Правительством Российской Федерации. В связи с чем, до принятия на федеральном уровне соответствующих нормативных правовых актов применяются Методические указания по расчету регулируемых тарифов и цен на электрическую (тепловую) энергию на розничном (потребительском) рынке, утвержденные приказом ФСТ России от 06.08.2004 № 20э/2. Начальник управления тарифного регулирования отраслей ТЭК С.М. Сергеева