Учет операций по продаже иностранной валюты на бирже по

advertisement

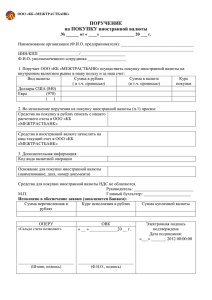

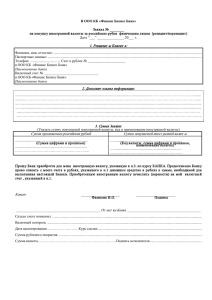

Учет операций по продаже иностранной валюты на бирже по поручению клиента В день поступления от клиента поручения на продажу иностранной валюты на бирже (в день, предшествующий торгам) банк депонирует валютные средства клиента. При депонировании с валютных счетов средств клиента выполняются операции по лицевому счету клиента: Дт 40702 840 "Счета негосударственных коммерческих организаций" - по соответствующему субсчету - по лицевому счету клиента Кт 47405 840 "Расчеты с клиентами по покупке и продаже иностранной валюты" - по лицевому счету клиента - на сумму в инвалюте, списанной со счета клиента для ее продажи на бирже (в рублевом эквиваленте по курсу Банка России) В тот же день валютные средства, предназначенные для продажи, перечисляются на счет биржи Дт 47404 840 "Расчеты с валютными и фондовыми биржами" - по лицевому счету клиента - расчеты с валютной биржей в инвалюте Кт 30114 840 "Корреспондентские счета в банках-нерезидентах" - на сумму списанной инвалюты (по курсу Банка России) При заключении сделки на бирже Списание иностранной валюты: Дт 47405 840 "Расчеты с клиентами по покупке и продаже иностранной валюты" - по лицевому счету клиента Кт 47404 840 "Расчеты с валютными и фондовыми биржами" - по лицевому счету "Расчеты с валютной биржей в иностранной валюте" - на сумму в инвалюте по курсу Банка России Возникновение требований к бирже в рублях и обязательств перед клиентом по поставке рублей: Дт 47404 810 "Расчеты с валютными и фондовыми биржами" - по лицевому счету "Расчеты с валютной биржей в рублях" Кт 47405 810 "Расчеты с клиентами по покупке и продаже иностранной валюты" - по лицевому счету клиента - на сумму в рублях от продажи инвалюты (по курсу сделки) Комиссионное вознаграждение бирже: Дт 70606 810 "Расходы" по символу 25201 "Комиссионные сборы за проведение операций с валютными ценностями" - на сумму комиссии, удержанной биржей в рублях Кт 47404 810 "Расчеты с валютными и фондовыми биржами" При зачислении рублей на счет банка Дт 30102 810 "Корреспондентские счета кредитных организаций в Банке России" - на сумму в рублях от продажи инвалюты за вычетом комиссии биржи Кт 47404 810 "Расчеты с валютными и фондовыми биржами" - по лицевому счету клиента - расчеты с валютной биржей в рублях Одновременно сумма в рублях за проданную валюту зачисляется на счет клиента Дт 47405 810 "Расчеты с клиентами по покупке и продаже иностранной валюты" - по лицевому счету клиента - на сумму в рублях (по курсу сделки) Кт 40702 810 "Счета негосударственных коммерческих организаций" - по лицевому счету клиента. Комиссия с клиента удерживается в рублях Дт 40702 810 "Счета негосударственных коммерческих организаций" - по лицевому счету клиента Кт 70601 810 "Доходы" по символу 16201 "Комиссионные вознаграждения за проведение операций с валютными ценностями" - на сумму комиссии в рублях Если уполномоченный банк осуществляет операции продажи иностранной валюты, как по поручению клиента, так и за свой счет, то на активном балансовом счете 47404 840 отражается общая сумма перечисленных на биржу валютных средств. После исполнения сделки этот счет закрывается в корреспонденции со счетами 47405 840 (в части клиентских рублевых средств) и 47404 840 (в части собственных)