УТВЕРЖДЕНО Приказ Главстата ДНР 03.12.2015 № 142

advertisement

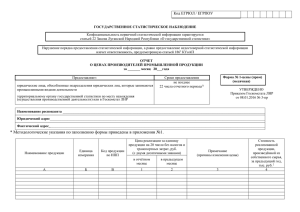

УТВЕРЖДЕНО Приказ Главстата ДНР 03.12.2015 № 142 РАЗЪЯСНЕНИЯ по заполнению формы государственного статистического наблюдения № 1-цены (пром) (месячная) "Отчет о ценах производителей промышленной продукции" I. Общее положение 1.1. Данные Разъяснения содержат информацию о показателях и содержании формы государственного статистического наблюдения № 1-цены (пром) "Отчет о ценах производителей промышленной продукции" (далее – форма). 1.2. Если местонахождение и место осуществления производственной деятельности респондента являются территориями различных административно-территориальных единиц, органы государственной статистики получают отчет по месту осуществления производственной деятельности/производства продукции. В тех случаях, когда подразделение не ведет учет всех показателей отчета, органы государственной статистики получают отчет, сформированный на основании данных юридического лица или непосредственно от юридического лица по месту осуществления подразделением производственной деятельности. 1.3. Данные о ценах производителей промышленной продукции по товарам (маркам, артикулам) заполняются на основании первичной учетной документации, товарно-транспортных накладных, счетов-фактур и других платежных документов, подтверждающих реализацию промышленной продукции. 1.4. Форма предоставляется органу государственной статистики не позднее 22 числа отчетного месяца. Если отчет не может быть предоставлен в установленный срок, то данные передаются по электронной почте, факсу, телефону и т.д с последующим подтверждением на бланке формы в бумажном виде, но не позднее 4-х дней от установленного срока предоставления. 2 II. Показатели формы № 1-цены (пром) 2.1. Графа "А" содержит полное наименование продукции с указанием ее марки, артикула, технических характеристик. Отбор конкретных товаров (марок, артикулов), которые включаются в наблюдение, предусматривает, что: – товар (марка, артикул) освоен и его производство планируется на длительный период; – товар (марка, артикул) преобладает в общем объеме этого товарапредставителя, характеризуется постоянными потребительскими качествами и отражает динамику цен этого вида продукции; – если предприятие производит несколько видов товаров (марок, артикулов), равноценных по объему производства, наблюдения проводятся по ценам на эти виды товаров (марок, артикулов); – реализация товаров (марок, артикулов) осуществляется постоянным покупателям с одинаковыми условиями продажи. – не включаются в наблюдение товары, которые предназначены для собственных нужд; изготовленные из давальческого сырья или не являются характерными для предприятия. – количество товаров (марок, артикулов), которые отбираются по каждому предприятию, зависит от ассортимента продукции и стоимости ее реализации и может колебаться от 4 до 20. Товары (марки, артикулы) отбираются так, чтобы суммарная стоимость их реализации составляла около 50% (для пищевой промышленности – 25–30%) от стоимости реализации товара-представителя. 2.2. Графа "Б" содержит единицу измерения продукции, в отношении которой предоставляется цена. 2.3. Графа "В" включает код продукции согласно Номенклатуре продукции промышленности. Товаром – представителем является совокупность конкретных товаров (марок, артикулов), которые являются однородными по своим потребительским свойствам и назначению и имеют одинаковые тенденции изменения цены. 2.4. Графа "Г" включает код канала реализации продукции: код 1 – товар реализован в пределах ДНР, код 2 – за пределы ДНР. Если продукция была реализована по двум каналам, то информация отражается по каждому из каналов реализации отдельно. 2.5. Графа 1 содержит цену, по которой была реализована продукция в отчетном месяце. 3 В форме отображаются данные о ценах, фактически сложившихся на 20 число отчетного месяца на продукцию, предназначенную для реализации на внутреннем и внешнем рынках. Эта цена не включает акцизный налог и транспортные расходы. Продукция считается реализованной после оформления документов независимо от поступления платежей за нее. Акцизный налог косвенный налог на потребление отдельных видов продукции, определенных Налоговым кодексом как подакцизные, который включается в цену такой продукции. Транспортные расходы – это все расходы на доставку продукции от продавца к покупателю, включая стоимость фрахта, страхования, погрузки, разгрузки, упаковки, распаковки и др. Если предприятие реализовывало продукцию нескольким покупателям по разным ценам, то берется цена продукции с крупнейшей по объему партии. При этом базовые условия реализации продукции (форма расчета – наличный, безналичный; тип контракта – долгосрочный, краткосрочный; тип потребителя – промышленные предприятия, предприятия непроизводственной сферы, строительные организации, государственные органы и организации, торговые компании, некоммерческие организации, транспортные фирмы, частные лица и т.д.; объемы поставки и др.) должны быть одинаковыми. В случае отсутствия на предприятии реализации продукции на 20 число отчетного месяца показывается цена продукции с крупнейшей по объему партии, которая реализована в ближайший к указанной дате день отчетного месяца. Ежемесячно наблюдаются цены на продукцию одинакового качества, комплектации (упаковка изделия, комплектация изделия дополнительными вспомогательными приборами, запасными частями, или наоборот, недоукомплектация, то есть без отдельных комплектующих, запчастей). Информация о ценах не учитывает: – скидки (наценки) при реализации продукции отдельным потребителям (например, при реализации товара за наличные); – дотации (по видам продукции, на производство которой предусмотрены республиканские дотации). Если продукция снята с производства или на предприятии произошли изменения, связанные с переходом с серийного производства на разовые или индивидуальные заказы, она заменяется на аналогичную продукцию. При включении новой продукции для наблюдения в отношении нее указывается цена как за отчетный месяц, так и за предыдущий. 2.6. Графа 2 содержит цену, по которой была реализована продукция в предыдущем месяце. 4 2.7. Графа 3 отражает код причины изменения цены на продукцию в отчетном периоде: Код причины изменения цены Изменение объема производства Заключение новых договоров 01 Сезонное изменение цен 03 Изменение спроса 04 Изменение курсовых валют 05 02 Цены установлены вышестоящей организацией Изменение затрат на производство или уровня рентабельности Изменение транспортных расходов, налогов или акцизов В соответствии с нормативными актами органов власти Другие причины изменения цены Код причины изменения цены 06 07 08 09 10 При отсутствии реализации продукции в отчетном месяце делается примечание "Товар в отчетном месяце не реализовывался". 2.8. Графа 4 содержит данные о стоимости реализованной продукции (согласно перечню в графе "А"), произведенной из собственного сырья, за предыдущий год в тыс.рос.руб. (в целых числах) и заполняется раз в год в отчете за сентябрь. В отдельных случаях, когда в предыдущем году реализация товаров не проводилась, в графе 4 отражается стоимость реализованной продукции за текущий год с указанием периода. Стоимостью реализованной продукции является стоимость отгруженной за пределы предприятия готовой продукции, которая указана в оформленных документах, и являются основанием для расчетов с покупателями (заказчиками), за вычетом косвенных налогов (акцизного налога и т.д.). Отдел статистики цен Главстата ДНР