Чернова Екатерина Александровна, студ. ЭФ, гр.824-2

advertisement

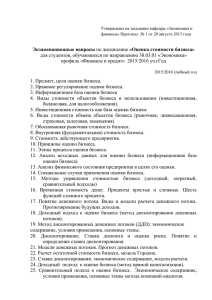

Чернова Екатерина Александровна, студ. ЭФ, гр.824-2 ПЛАНИРОВАНИЕ СТОИМОСТИ СОБСТВЕННОГО КАПИТАЛА ЗАО «АГРОХОЛДИНГ» МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ Рук. – Васильковская Н.Б. Оценка стоимости капитала проводится для целей инвестирования, для выбора обоснованного направления реструктуризации предприятия, продажи, передачи в доверительное управление, для целей планирования стоимости собственного капитала. Метод дисконтированных денежных потоков в оценке/ планировании стоимости капитала применяется в случае, когда предприятие динамично развивается и предполагает нестабильные денежные потоки в реально обозримом будущем. Теория прогноза денежных потоков основывается на ожидаемых поступлениях денежных средств на определённую дату и бюджетировании всех издержек и расходов. Прогноз потоков денежных средств на выбранный период приводится (с помощью ставки дисконтирования) к стоимости собственного или инвестированного капитала. Первым этапом работ является макроэкономический обзор ситуации в стране и отрасли. В первом квартале 2009 г. продолжается негативное влияние мирового финансового кризиса. ВВП снизился на 9,5% к соответствующему периоду предыдущего года, инвестиции в основной капитал снизились на 15%, оборот розничной торговли снизился на 1,1%, объём платных услуг населению уменьшился на 1,5%. Экспорт товаров, в первом квартале 2009г. уменьшился по сравнению с первым кварталом прошлого года на 45,4%, импорт товаров уменьшился на 36,2%. Также были проанализированы основные социально-экономические показатели Томской области. Среди негативных тенденций в первом квартале 2009г. следует отметить: снижение уровня промышленного производства; снижение оборота розничной торговли (на 11,1%); снижение объёма инвестиций в основной капитал; рост просроченной кредиторской задолженности; снижение реальных денежных доходов населения (на 4,4%). Есть так же и позитивные тенденции: рост выпуска сельскохозяйственной продукции; рост объёмов платных услуг населению (на 2,3%). Краткий анализ отрасли по России показал, что производство продукции сельского хозяйства характеризуется положительной динамикой: прирост в первом квартале 2009 г. к соответствующему периоду 2008 г. составил 2,1%. Обзор ситуации отрасли в Томской области показал, что выпуск продукции сельского хозяйства всеми сельхозпроизводителями в первом квартале 2009 года, по предварительным расчетам, составил 2 403,3 млн. руб., и в сопоставимой оценке увеличился в сравнении с тем же периодом 2008 года на 0,1%. На следующем этапе был выполнен анализ финансово-хозяйственной деятельности ЗАО «Агрохолдинг» за 2008 год, по результатам которого можно сделать следующие выводы. Поскольку предприятие специализировано на мясомолочном производстве, его перспективы неразрывны с прогнозами развития сельского хозяйства области. Прогноз строился на основе тренда отраслевого производства и мощностей предприятия (рис.1). Валюта баланса, ассоциируемая с общим размером капитала предприятия, имеет тенденцию роста (практически в 3,7 раза), что свидетельствует в целом о позитивном развитии потенциала предприятия. Предприятие имеет неликвидный баланс, то есть недостаточно собственных оборотных средств, чтобы вовремя рассчитаться по своим обязательствам. Финансовое состояние неустойчивое и нестабильное, однако предприятие обладает высоким производственным потенциалом. Анализ эффективности деятельности показал, что предприятие неэффективно использует основные фонды, собственный капитал и оборотные средства, а также отрицательным фактором является то, что оборачиваемость дебиторской задолженности значительно ниже оборачиваемости кредиторской задолженности. Финансовые результаты характеризуются тем, что за анализируемый период предприятие получило убыток от финансово-хозяйственной деятельности в размере 4954 тыс. руб., что в 2,6 раза меньше, чем за аналогичный период прошлого года. ЗАО «Агрохолдинг» имеет очень высокую вероятность банкротства по состоянию на 01.01.2009 года. Итак, ЗАО «Агрохолдинг» является вновь созданным предприятием (дата регистрации: 25.07.2007г.), в настоящий момент его положение очень нестабильно, по объемам продаж предприятие не вышло на точку безубыточности, высока вероятность банкротства, однако оно обладает высоким производственным потенциалом. Следующим этапом стал расчёт планируемых денежных потоков, для этого были спрогнозированы выручка и изменение оборотного капитала. Для расчёта денежных потоков был выбран номинальный денежный поток, выраженный в рублях. Был сделан прогноз макроэкономических показателей до 2018 года, таких как годовая инфляция в России и среднегодовой курс доллара. Далее для расчёта денежных потоков была спрогнозирована выручка за период 2-е полугодие 2009 – 2017 гг. Доходы предприятия были спланированы согласно действующим договорам аренды и предоставленным прогнозам по реализации продукции (рис.1). Прогноз доходов за 2010-2017гг Привес молодняка по всем фермам, тыс. руб. 800 000 700 000 Бычки (в живом весе), тыс. руб. 600 000 500 000 Мясо (говядина), тыс. руб. 400 000 300 000 Молоко, тыс. руб. 200 000 100 000 0 2010 2011 2012 2013 2014 2015 2016 2017 Рис. 1 Прогноз доходов ЗАО «Агрохолдинг» на период 2010-2017гг Прогноз расходов ЗАО «Агрохолдинг» (рис.2) был составлен исходя из расшифровки затрат на содержание молочной фермы № 1 на 1200 голов с учётом затрат на содержание управляющей компании. Размер затрат на содержание молочных ферм № 2,3 (1 и 2 очередей) был рассчитан равными затратами на содержание молочной фермы № 1 с учётом прогноза ввода в эксплуатацию 1 и 2 очередей. Прогноз затрат на сырьё и материалы, накладные расходы по ферме и управляющей компании были рассчитаны с учётом индекса инфляции. Прогноз затрат на оплату труда производственного и управленческого персонала был получен согласно данным прогноза роста номинальной начисленной заработной платы. Начисления на заработную плату были рассчитаны согласно данным бизнес-плана. Прогноз расходов на 2 пол-е 2009-2017гг 600 000 Амортизационные отчисления, тыс.руб. 500 000 Общ ехозяйственные расходы управляющ ей компании, тыс.руб. 400 000 Накладные расходы, тыс.руб. 300 000 200 000 Начисления на заработную плату (ЕСН+страхование), тыс.руб. 100 000 0 Зарплата основного производственного персонала, тыс.руб. 2 пол- 2010 2011 2012 2013 2014 2015 2016 2017 е 2009 Сырье и материалы,тыс.руб. Рис. 2. Прогноз расходов ЗАО «Агрохолдинг» на период 2010-2017гг Прогноз величины налога на прибыль был рассчитан по ставке, установленной для сельскохозяйственных производителей, не перешедших на единый сельскохозяйственный налог. Был осуществлён прогноз капитальных вложений. Капитальные вложения для молочной фермы №1 были приняты в размере затрат на приобретение постоянных активов во 2-м полугодии 2009 г., и в размере планируемых затрат на строительство молочного комплекса на 1200 голов исходя из сметной стоимости строительства за минусом фактически выполненных работ, пересчитанных в уровень цен на 01.07.2009 года. При прогнозе капитальных вложений для молочных ферм №2,3 учитывался индекс инфляции. Для расчёта будущих денежных потоков было также спрогнозировано изменение оборотного капитала. Для этого был произведён анализ и корректировка оборотных активов и краткосрочных пассивов; определена планируемая величина оборотного капитала на 01.07.2009 года; определена необходимая величина собственного оборотного капитала предприятия на основе среднеотраслевых данных; определёна планируемая величина недостатка (избытка) оборотного капитала на 01.07.2009 года; определена величина изменения оборотного капитала. Далее были произведены расчёты ставки дисконтирования. Для этого была использована модифицированная модель оценки капитальных активов (CARM). В рамках этой модели были определены: безрисковая ставка; рыночная премия за риск акционерного капитала; коэффициент «бета»; премия за страновой риск; премия за малую капитализацию и премия за специфический риск. С учётом всех вышеперечисленных премий было рассчитано итоговое значение стоимости собственного капитала. Таблица 1. Расчёт стоимости собственного капитала ЗАО «Агрохолдинг» Наименование Величина Ставка налога на прибыль, % 6 12 18 24 Безрисковая ставка (Rf), % 4,62 4,62 4,62 4,62 Премия за риск инвестирования в акционерный капитал (Rm- 3,5 3,5 3,5 3,5 Rf), % Коэффициент «бета» (Brl) 0,90 0,89 0,88 0,88 Премия за страновой риск (S1), % 1,73 1,73 1,73 1,73 Премия за малую капитализацию (S2), % 3,88 3,88 3,88 3,88 Премия за специфический риск (S3), % 1,75 1,75 1,75 1,75 Стоимость собственного капитала, % 15,13 15,10 15,07 15,04 Далее была рассчитана стоимость заёмного капитала как средняя ставка по долгосрочным валютным кредитам (более 3-х лет), выданных юридическим лицам. Для дальнейших расчетов была выбрана структура капитала. На основе всех вышеперечисленных расчетов был произведён расчёт средневзвешенной стоимости капитала путем умножения стоимости Таблица 3.32 – «Агрохолдинг» Расчёт средневзвешенной Наименование Ставка налога на прибыль (t), % Стоимость собственного капитала (De), % Стоимость заёмных средств до налогов (Dd), % Стоимость заёмных средств после налогов, % Доля собственных средств (We), % Доля заёмных средств (Wd), % Средневзвешенная стоимость капитала (WACC), % стоимости 6 15,13 12,2 11,47 84,72 15,28 14,57 капитала Величина 12 18 15,10 15,07 12,2 12,2 10,74 10 84,72 84,72 15,28 15,28 14,44 14,3 ЗАО 24 15,04 12,2 9,27 84,72 15,28 14,16 собственного капитала на удельный вес собственного капитала в общей структуре капитала и стоимости банковских кредитов за минусом налогов на удельный вес банковских кредитов в общей структуре капитала. Средневзвешенная стоимость капитала равна ставке дисконтирования, в связи с тем, что для определения планируемой стоимости собственного капитала использовался бездолговой денежный поток. В ходе работы был произведён расчёт остаточной стоимости, для этого была использована модель Гордона. Таблица 2- Расчёт терминальной стоимости Показатель Последний год прогноза Чистая операционная прибыль, 130 894 тыс.руб. Денежный поток, тыс.руб. 130 894 Постпрогнозный период 140 056 127 096 Денежный поток, тыс.долл. США 3 931 3 923 Ставка дисконтирования, % 14,16 14,16 Остаточная стоимость, тыс.долл. США Текущая стоимость, тыс.долл. США 27 760 36 798 12 191 Рассчитанная величина денежного потока в рублях в постпрогнозный период была переведена в доллары США на основе прогноза обменного курса рубля к доллару США на последний год прогноза. Это было сделано в связи с тем, что ставка дисконтирования номинирована в долларах США. Завершающим этапом работы стал расчёт планируемой стоимости собственного капитала ЗАО «Агрохолдинг». Для этого были определены текущие стоимости прогнозируемых денежных потоков на основе приведения будущих денежных потоков к текущей стоимости путём дисконтирования по средневзвешенной стоимости капитала. Далее была определена планируемая стоимость инвестированного капитала путём суммирования текущих стоимостей прогнозируемых денежных потоков и текущей остаточной стоимости инвестированного капитала. И, наконец, была определена планируемая стоимость собственного капитала как разность между величиной планируемого инвестированного капитала и суммой кредитов. В результате применения метода дисконтированных денежных потоков планируемое значение рыночной стоимости собственного капитала ЗАО «Агрохолдинг» на 01.07.2009 года составит 35 033 000 рублей.