Модификация «Стандартный»

advertisement

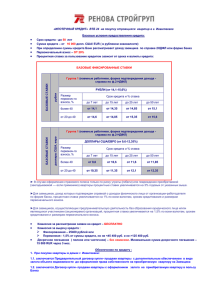

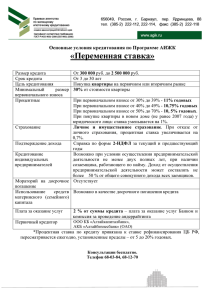

Действующие условия с 23.06.2011г. Для внутреннего пользования УСЛОВИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ДЛЯ КАТЕГОРИЙ КЛИЕНТОВ: «СТАНДАРТНЫЙ НАЙМ» (СН) «Корпоративных клиентов 1,2,3 групп» (сотрудники Банка, физические лица, чей доход подтвержден полностью официально) «АЛЬТЕРНАТИВНЫЙ НАЙМ» (АН) (Наемные работники, доходы которых, учитываемые при анализе платежеспособности, подтверждены официально не полностью) «СТАНДАРТНЫЙ БИЗНЕС» (СБ) (Руководители-собственники и собственники предприятий, ПБОЮЛ с доходом, подтвержденным официально) «АЛЬТЕРНАТИВНЫЙ БИЗНЕС»(АБ) (Руководители-собственники и собственники предприятий, ПБОЮЛ, доходы которых, учитываемые при анализе платежеспособности, подтверждены официально не полностью) Категории Заемщиков Способ подтверждения дохода Описание 1. Сотрудники Сотрудники Банка Штатные сотрудники РОСБАНКа, в том числе, переведенные из Банков ОВК (стаж которых определяется с учетом стажа в ОВК (непрерывного до перехода в "РОСБАНК"); Сотрудники обслуживающих Банк предприятий. 2НДФЛ. 2. "Корпоративные" 1 группа Корпоративных (VIP) клиентов Сотрудники крупных корпоративных клиентов, аффилированных с Банком компаний, их дочерних и обслуживающих компаний, реализующих зарплатный проект через Банк. 2НДФЛ, выписки по счетам в Банке. 2-я группа Корпоративных клиентов Сотрудники корпоративных клиентов, реализующих зарплатный проект через Банк. 2НДФЛ, выписки по счетам в Банке. 3 группа Корпоративных клиентов Сотрудники корпоративных клиентов, не обслуживающихся по зарплатному проекту, но заключивших с Банком Соглашение специальной формы, содержащее условие о подтверждении Компанией стажа и дохода сотрудника в форме согласованной сторонами. 2НДФЛ, справка согласованной сторонами формы. 3. "Сторонние" Банком рассматриваются как наемные сотрудники, так и собственники предприятий (в т.ч. ИП). К наемным сотрудникам относятся: · физ. лица, не имеющие доли в уставном капитале компаний-работодателей или обладающие, в совокупности с родственниками, долей, не превышающей или равной 25% от уставного капитала компании (либо доля родственников не превышает или равна 25% от уставного капитала); · физ. лица, работающие у индивидуальных предпринимателей, не являющихся их родственниками, по трудовым договорам и/или договорам гражданско-правового характера. "стандартный найм"- Наемные работники, с официально подтвержденным доходом. 2НДФЛ, декларации о доходах, трудовой контракт, страховые и ссуднодепозитные схемы, выписки со счетов. "альтернативный найм" Наемные работники, доходы которых, учитываемые при анализе платежеспособности, подтверждены официально не полностью. 2НДФЛ, справка о зарплате от работодателя в свободной форме. "стандартный бизнес" Руководители-собственники и собственники предприятий, ПБОЮЛ с доходом, подтвержденным официально. "альтернативный бизнес" Руководители-собственники и собственники предприятий, ПБОЮЛ, доходы которых, учитываемые при анализе платежеспособности, подтверждены официально не полностью. 2НДФЛ, декларации о доходах, данные официальной финансовой отчетности, уставные и учредительные документы. Дополнительно данные управленческого учета, по возможности-справка о зарплате от работодателя в свободной форме, дополнительная экспертная оценка, /анализ ФХД. Предоставление справки 2НДФЛ, требуется во всех случаях, когда ее наличие у Заемщика предусмотрено действующим законодательством РФ. Требования к заемщику: 1. Возраст клиента на дату обращения в Банк не должен быть менее 21 года. Максимальный возраст клиента к моменту окончания срока кредита не должен превышать: для категорий «сотрудники корпоративных клиентов 1 и 2 групп», «сотрудники Банка», а также для категорий клиентов, по способу подтверждения их дохода можно отнести к категориям «Стандартный найм» и Альтернативный найм (запрос работодателя)» - 65 лет; для остальных категорий - 60 лет для женщин, для мужчин 65 лет. То есть Банком не могут быть рассмотрены заявления клиентов, которым к моменту полного погашения кредита исполнится 65/60 лет соответственно. Данные ограничения распространяются на всех клиентов независимо от того, участвуют они в ипотечной сделке в качестве Заемщика, Созаемщика или Поручителя. Исключение из данного правила может быть сделано для тех клиентов, доход которых не учитывается при принятии решения о предоставлении кредита; 2. Банком не рассматриваются следующие категории клиентов: сотрудники игровых клубов, работники казино, спортивных покер-клубов, букмекерских контор; сотрудники агентств недвижимости, кроме сотрудников агентств недвижимости, имеющих официальный доход и занимающих должности, отличные от агентов/ риэлторов и иных сотрудников с переменным уровнем дохода, зависящих от количества проведенных сделок; представители духовенства, которые не могу подтвердить свой доход справкой по форме 2 НДФЛ; сотрудники, работающие по найму у индивидуальных предпринимателей, не имеющих печати; клиенты, которые не могут подтвердить свой доход справкой по форме 2НДФЛ, трудоустроенные в юридических лицах, являющихся некоммерческими организациями; клиенты, которые не могут подтвердить свой доход справкой по форме 2НДФЛ, трудоустроенные в коммерческих организациях со 100%-м государственным участием (ФГУП, ГУП, МУП и др.) а также не рассматриваются иностранные граждане налоговые нерезиденты РФ; 3. Банком рассматриваются заявления клиентов, минимальный непрерывный трудовой стаж которых составляет 1 год в одной сфере деятельности или в рамках одной профессии (по основному месту работы); 4. Трудовой стаж клиента по месту работы по совместительству должен быть не менее 6 месяцев в случае, если сфера деятельности по основному месту работы клиента и по совместительству совпадают; 5. Для собственников бизнеса – официальный срок ведения бизнеса не менее 2 лет; 6. Место работы по совместительству может быть рассмотрено только в случае наличия основного места работы; 7. Минимальные требования к наличию трудового стажа клиента по последнему месту работы не устанавливаются. Однако Банком не рассматриваются доходы, получаемые с мест работы, на которых у клиентов не истек испытательный срок; 8. Отсутствие негативной кредитной истории; 9. Заемщиком (Созаемщиком, Поручителем) могут являться дееспособные физические лица, обладающие удостоверяющими личность, действительными на территории РФ и позволяющими совершать сделки с недвижимостью; документами, 10. Иностранные граждане обязаны предоставить следующие документы: визу, подтверждающую разрешение на въезд на территорию РФ; разрешение на работу, позволяющее осуществлять трудовую деятельность на территории РФ. Перечисленные выше документы должны быть действительны в течение не менее 3-х месяцев с даты принятия Банком решения о выдаче кредита. 11. Иностранные граждане и лица без гражданства в случаях, предусмотренных законодательством РФ, помимо документа, удостоверяющего личность, обязаны представить в Банк миграционную карту и документ, подтверждающий право иностранного гражданина либо лица без гражданства на пребывание в РФ в случаях, когда наличие такого документа необходимо в соответствии с требованиями законодательства РФ. 12. Максимальное количество лиц, доход которых учитывается при проведении анализа платежеспособности не должно превышать 4х человек. 13. Обязательное требование по наличию у Клиента не менее 2 (двух) телефонов, в том числе не менее 1 (одного) стационарного: Для клиентов, имеющих место работы – рабочий телефон Заемщика (телефон подразделения/ отдела кадров/ руководителя); Для категорий клиентов «сотрудники корпоративных клиентов 1 группы», «сотрудники корпоративных клиентов2 группы» в случае отсутствия стационарного рабочего телефона допускается указание мобильного рабочего телефона Заемщика (телефон подразделения/ отдела кадров/ руководителя) при условии обязательного наличия стационарного домашнего телефона (телефон по месту регистрации / по месту фактического проживания клиента или дополнительного контактного лица); Для неработающих клиентов – домашний телефон (телефон по месту регистрации / по месту фактического проживания клиента или дополнительного контактного лица). 1. Доля собственных средств: не менее 15% от стоимости приобретаемой квартиры. При приобретении жилой недвижимости для сдачи в аренду – не менее 50% от стоимости приобретаемой квартиры; 2. Финансовое состояние Заемщика на этапе выдачи ссуды – хорошее, что означает достаточность доходов заемщика для погашения кредита Банка, сумма которого определена с использованием стандартных методик расчета. 3. Банком могут быть учтены доходы максимум от 2-х мест работы по совместительству по каждому Заемщику/Созаемщику/Поручителю; 4. В Совокупный Анализируемый Доход (САД), учитываемый Банком при анализе платежеспособности клиентов, может быть включен Доход Поручителя в объеме до 25% от величины САД; 5. Доходы супруга/супруги Заёмщика и/или иного лица в полном объеме включаются в Совокупный Анализируемый Доход только в том случае, если данное лицо выступает в качестве Созаёмщика. При этом обязательства супруга/супруги, если он/она участвует в сделке по приобретению недвижимости с использованием кредитных средств в качестве Поручителя или Созаемщика, учитываются при проведении андеррайтинга в полном объеме. Если супруг/супруга участвует в сделке по приобретению недвижимости с использованием кредитных средств в качестве Стороны брачного договора, то при проведении андеррайтинга обязательства не учитываются. 6. В случае, если доля Совокупного Анализируемого Дохода Созаёмщика(ов), учитываемая при проведении андеррайтинга, составляет сумму менее 25% от Совокупного Анализируемого Дохода, то при заключении сделки супруг/супруга Заемщика и/или гражданский супруг(а) и/или близкие родственники могут участвовать в сделке либо в качестве Созаемщика, либо в качестве Поручителя; 7. В случае, если доход Созаемщика превышает доход основного Заемщика, доход Созаемщика учитывается в размере, не превышающем доход основного Заемщика. 8. Для клиентов, по способу подтверждения их доходов относящихся к одной из следующих категорий: «Сотрудник Банка», «Сотрудник корпоративного клиента», «Стандартный найм», «Альтернативный найм» доходы от сдачи в аренду принадлежащего Заемщику имущества учитывается при расчете дохода Заемщика в размере не более 50% от текущего арендного дохода. При этом доход от сдачи недвижимости в аренду не может быть рассмотрен в качестве единственного источника дохода Заемщика. Остальные лица, вступающие в кредитные отношения с Банком вместе с Заемщиком, могут иметь доход от аренды как единственный источник доходов. Для клиентов, по способу подтверждения их доходов относящихся к одной из следующих категорий: «Стандартный бизнес» и «Альтернативный бизнес» доходы от сдачи в аренду принадлежащего Заемщику имущества могут быть учтены в размере более 50% от текущего арендного дохода. По сотрудникам ОАО «Красцветмет» при расчете максимально допустимой суммы кредита необходимо учитывать будущий расход в счет погашения займа ОАО «Красцветмет» в виде ежемесячного равномерного платежа при погашении 30% от суммы кредита (но не более 600 000 рублей) в течение 3 лет. Созаемщиком(-ами)/Поручителями по ипотечному кредиту могут выступать: супруг(а), в т.ч. гражданский и близкие родственники Заемщика/ Супруга(и) Заемщика - родители, дети, родные и сводные братья/сестры. 1. 2. Баком рассматриваются как наемные сотрудники, так и собственники предприятий (в т.ч. ИП). К наемным сотрудникам относятся: физические лица, не имеющие доли в уставном капитале компаний-работодателей или обладающие, в совокупности с родственниками, долей, не превышающей или равной 25% от уставного капитала компании (либо доля родственников не превышает или равна 25% от уставного капитала); физические лица, работающие у индивидуальных предпринимателей, не являющихся их родственниками, по трудовым договорам и/или договорам гражданско-правового характера. 1. Риска утраты жизни и потери трудоспособности: 1.1. Заемщика, при этом страховая сумма по личному страхованию на дату заключения Кредитного договора должна быть не меньше, чем сумма кредита, а в дальнейшем, в каждую конкретную дату любого календарного месяца в течение действия срока Кредитного договора - не меньше Остатка ссудной задолженности на начало данного месяца; 1.2. Созаемщика , при этом страховая сумма по личному страхованию напрямую зависит от доли его среднемесячного анализируемого дохода в совокупном Доходе, учитываемом при проведении анализа платежеспособности: В случае, если Доля среднемесячного анализируемого дохода Созаемщика в совокупном Доходе составляет величину, меньшую 25%, жизнь Созаемщика не страхуется; В случае, если Доля среднемесячного анализируемого дохода Созаемщика в совокупном Доходе составляет величину, большую или равную 25%, то страховая сумма по личному страхованию на дату заключения Кредитного договора должна быть не меньше, чем сумма кредита, умноженная на Долю среднемесячного анализируемого дохода Созаемщика в совокупном Доходе, а в дальнейшем, в каждую конкретную дату любого календарного месяца в течение действия срока Кредитного договора - не меньше Остатка ссудной задолженности на начало данного месяца, умноженного на Долю среднемесячного анализируемого дохода Созаемщика в совокупном Доходе. 2. Предмета залога от рисков утраты и повреждения на сумму не менее 100 % от суммы предоставляемого кредита, но не более оценочной стоимости приобретаемой квартиры; 3. Риска утраты права собственности на заложенную квартиру, включая риск возникновения обременения (ограничения) права собственности на него правами третьих лиц на сумму не менее 100 % от суммы предоставляемого кредита, но не более оценочной стоимости приобретаемой квартиры. Доля среднемесячного анализируемого дохода Созаемщика в совокупном анализируемом доходе для определения страховой суммы рассчитывается в процентах и округляется в большую сторону до числа кратного 5. В рамках альтернативного варианта кредитования «Ипотека без страховки» предусмотрена возможность кредитования без обязательного условия страхования следующих, «необязательных» видов рисков: 1. Утраты жизни и потери трудоспособности: 1.1. Заемщика; 1.2. Созаемщика (в случае, если Доля среднемесячного анализируемого дохода Созаемщика в совокупном Доходе составляет величину, большую или равную 25%); 2. Утраты права собственности на заложенную квартиру, включая риск возникновения обременения (ограничения) права собственности на него правами третьих лиц. ДОКУМЕНТЫ, предоставляемые для составлении договорной базы и согласования Выписка из Единого государственного реестра прав на недвижимое имущество (ЕГРП) Правоустанавливающие документы на квартиру: Договор купли-продажи квартиры / договор мены / договор ренты с пожизненным содержанием / договор передачи (+ заявление на приватизацию) и др. Свидетельство о государственной регистрации прав на недвижимое имущество и сделки с ним Документы, содержащие тех.характеристики квартиры: Кадастровый паспорт Технический паспорт Выписка из финансово-лицевого счета Справка об отсутствии задолженности по оплате коммунальных услуг Документы, удостоверяющие личность и подтверждающие полномочия собственников квартиры и членов их семьи: Копии паспортов собственников квартиры и лиц, обладающих правами пользования квартирой (все страницы паспорта) Копия свидетельства о рождении несовершеннолетних членов семьи собственника Копия свидетельства о заключении брака собственника (ов) квартиры Копия свид-ва о смерти бывшего собственника квартиры Документы, подтверждающие дееспособность собственников квартиры: Справка из Психоневрологического и наркологического диспансера Основные требования Банка, предъявляемые к предмету залога (ипотеки). Предметом залога может являться отдельная Квартира в многоквартирном доме, на которую в установленном законом порядке зарегистрировано право собственности. Право собственности на Квартиру: 1. Принадлежит: либо залогодателю на праве собственности, либо супругам-залогодателям на праве общей совместной собственности; 2. Приобретается: либо залогодателем в собственность, либо супругами-залогодателями в общую совместную собственность Квартира Требования к физическому состоянию: должна иметь отдельную от других квартир кухню и санузел; должна быть подключенной к центральным (городским) системам газо- /электроснабжения, холодному и горячему водоснабжению, канализации, центральной системе отопления, либо иметь автономную систему водо- и теплообеспечения; должна соответствовать санитарно-техническим нормам по обеспечению здоровья и безопасности жильцов; должна соответствовать поэтажному плану ОТИ (не иметь незарегистрированных в установленном действующим законодательством порядке перепланировок или переоборудований)*. Внимание!!!: Квартиры, расположенные на цокольных этажах, не принимаются в качестве залога по ипотечному кредиту. По квартирам, расположенным на первых и последних этажах, требуется предварительное согласование с Банком. Дом (здание) Здание, в котором расположен предмет залога (квартира), должно: быть введено в эксплуатацию в установленной порядке; не находиться в аварийном состоянии; иметь физический износ не более 60%; не состоять на учете по постановке на капитальный ремонт, снос или реконструкцию с отселением; иметь не менее 2-х этажей (для всех типов домов); иметь более 5-ти этажей (для панельных и блочных домов до 1975 года постройки в г. Москве); иметь бетонный, железобетонный, каменный или кирпичный фундамент, в т.ч. свайный; иметь бетонные, железобетонные, каменные или кирпичные несущие стены и/или металлические, железобетонные несущий каркас; иметь металлические, железобетонные или смешанные перекрытия. * В порядке исключения могут рассматриваться в качестве предмета залога квартиры с выявленной перепланировкой/переоборудованием, при этом Заемщику кредитным договором вменяется обязанность в срок не более 6 месяцев со дня фактического предоставления кредита зарегистрировать перепланировку и/или переустройство квартиры в установленном законом порядке и предоставить Банку документ, подтверждающий согласование и регистрацию перепланировки и/или переустройства, либо привести планировку Квартиры в соответствие с техническим паспортом. Внимание!!! Кредитование под залог находящейся в собственности Заемщика(ов) Квартиры с незарегистрированной перепланировкой не допускается. Модификация Стандартный «Рублевый» срок рассмотрения заявки до 5 раб дней с даты предоставления полного пакета документов, срок действия положительного решения 3 месяца. Целевое назначение: Приобретение квартиры на Вторичном рынке жилья От 400 000 руб . От 200 000 руб От 200 000 руб Сумма кредита: До 24 000 000 руб. – для г. Москвы и Московской области До 16 000 000 руб – для г. С.-Петербурга и Ленинградской обл До 12 000 000 руб - для других субъектов РФ Первоначальный взнос от ст-ти квартиры: от 15% от стоимости приобретаемой квартиры (оплачивается Продавцу наличным или безналичным путем, по факту, в Банк предоставляется расписка в получении данных средств) Валюта кредита: Рубли РФ Сроки кредита фиксированы: 7, 10, 15, 20, 25 лет Процентные ставки Срок кредита 7 лет (62 мес) 10 лет (122 мес) 15 лет (182 мес) 20 лет (242 мес) 25 (302 мес) Размер первоначального взноса (собственных денежных средств от стоимости кв-ры) От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% Валюта кредита – рубли Стандартны й найм 11,75 12 12,25 12 12.25 12.50 12.25 12.50 12,75 12.50 12,75 13 12,75 13 13.25 Альтернатив ный найм 12,25 12,50 11,75 12,50 12,75 13 12,75 13 13,25 13 13,25 13,50 13,25 13,50 13,75 Стандартный бизнес 13,25 13,50 13,75 13,50 13,75 14 13,75 14 14,25 14 14,25 14,50 14,25 14,50 14,75 Альтернати вный бизнес 15,25 15,50 15,75 15,50 15,75 16 15,75 16 16,25 16 16,25 16,50 16,25 16,50 16,75 1. Страхование объекта залога (квартиры) обязательно. Страхование не входит в стоимость кредита. 2. При отказе от страхования риска утраты жизни (утери трудоспособности) процентная ставка увеличивается на 3,5% год-х При отказе от страхования риска утраты залоговой кв. в результате прекращения права собственности (титульное страхование процентная ставка увеличивается на 3% год -х При отказе от страхования обоих указанных рисков надбавки суммируются, т.е. на 6,5% годовых. Обеспечение: Залог приобретаемой квартиры. Выдача кредита только после предоставления в Банк зарегистрированных в Управлении Федеральной государственной службы документов: закладной, договора купли-продажи, кредитного договора и договоров страхования. Дополнительные расходы (комиссии): - за выдачу ипотечного кредита – 1,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб; для сотрудников Банка, КК1, КК2 комиссия не взимается, для КК3 – комиссия 0,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб - за перечисление денежных средств - 100руб / 150руб в ин валюте; кредит предоставляется безналичным путем на счет Заемщика, открытый только в филиале выдачи Полное / частичное досрочного погашение: После 6 месяцев (min. сумма – 30 000 руб.), без комиссии. Модификация Стандартный «Валютный» срок рассмотрения заявки до 5 раб дней с даты предоставления полного пакета документов, срок действия положительного решения 3 месяца. Целевое назначение: Приобретение квартиры на Вторичном рынке жилья От 15 000 Долл. США. От 7 500 Долл. США От 7 500 Долл. США Сумма кредита: До 700 000 Долл. США – для г. Москвы и Московской обл До 450 000 Долл. США – для г. С.-Петербурга и Ленинградской обл До 350 000 Долл. США - для других субъектов РФ Первоначальный взнос от ст-ти квартиры: от 15% от стоимости приобретаемой квартиры (оплачивается Продавцу наличным или безналичным путем, по факту, в Банк предоставляется расписка в получении данных средств) Валюта кредита: Доллары США Сроки кредита фиксированы: 7, 10, 15, 20, 25 лет Процентные ставки Срок кредита 7 лет (62 мес) 10 лет (122 мес) 15 лет (182 мес) 20 лет (242 мес) 25 (302 мес) Размер первоначального взноса (собственных денежных средств от стоимости кв-ры) От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% Валюта кредита – доллары США Стандартны й найм 9 9 9 9 9 9.25 9 9.25 9.50 9.25 9.50 9.75 9.50 9.75 10 Альтернатив ный найм 9 9 9 9.25 9.25 9.50 9.50 9.75 10 9.75 10 10.25 10 10.25 10.50 Стандартный бизнес 10 10.25 10.50 10.25 10.50 10.75 10.50 10.75 11 10.75 11 11.25 11 11.25 11.50 Альтернати вный бизнес 12 12 12 12.25 12.50 12.50 12.75 13 12.75 13 13.25 13 13.25 13.50 12.25 1. Страхование объекта залога (квартиры) обязательно. Страхование не входит в стоимость кредита. 2. При отказе от страхования риска утраты жизни (утери трудоспособности) процентная ставка увеличивается на 3,5% год-х При отказе от страхования риска утраты залоговой кв. в результате прекращения права собственности (титульное страхование процентная ставка увеличивается на 3% год -х При отказе от страхования обоих указанных рисков надбавки суммируются, т.е. на 6,5% годовых. Обеспечение: Залог приобретаемой квартиры. Выдача кредита только после предоставления в Банк зарегистрированных в Управлении Федеральной государственной службы документов: закладной, договора купли-продажи, кредитного договора и договоров страхования. Дополнительные расходы (комиссии): - за выдачу ипотечного кредита – 1,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб; для сотрудников Банка, КК1, КК2 комиссия не взимается, для КК3 – комиссия 0,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб - за перечисление денежных средств - 100руб / 150руб в ин валюте; кредит предоставляется безналичным путем на счет Заемщика, открытый только в филиале выдачи Полное / частичное досрочного погашение: После 6 месяцев (min. сумма – 1 000 Долл США.), без комиссии. Модификация Стандартный «Экономный 5» (первые 5 лет ставка фиксированная, по истечении 5 лет-переменная) срок рассмотрения заявки до 5 раб дней с даты предоставления полного пакета документов, срок действия положительного решения 3 месяца. Целевое назначение: Приобретение квартиры на Вторичном рынке жилья От 400 000 руб . От 200 000 руб От 200 000 руб Сумма кредита: До 24 000 000 руб. – для г. Москвы и Московской области До 16 000 000 руб – для г. С.-Петербурга и Ленинградской обл До 12 000 000 руб - для других субъектов РФ Первоначальный взнос от ст-ти квартиры: от 15% от стоимости приобретаемой квартиры (оплачивается Продавцу наличным или безналичным путем, по факту, в Банк предоставляется расписка в получении данных средств) Валюта кредита: Рубли РФ Сроки кредита фиксированы: 7, 10, 15, 20, 25 лет Процентные ставки MosPrime (Moscow Bank Offered Rate) (MP) – это среднее значение ставок, по которым банки предоставляют друг другу ссуды на российском денежном рынке. Значение данного индекса зависит от экономической ситуации в стране (стабильности рубля, уровня инфляции, ставки рефинансирования, роста ВВП). Динамику данного индекса можно посмотреть на сайте Национальной валютной ассоциации (www.nva.ru) Срок кредит а 7 лет (62 мес.) 10 лет (122 мес.) 15 лет (182 мес) 20 лет (242 мес.) 25 лет (302 мес.) Размер первоначаль ного взноса (собственных денежных средств от стоимости квры) От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% Стандартный найм Валюта кредита: RUR Альтернативный Стандартный найм бизнес Альтернативный бизнес Фиксирова нная ст Переменн ая ст Фиксирова нная ст Переменн ая ст Фиксирова нная ст Переменн ая ст Фиксиро ванная ст 11 11.25 11.50 11.25 11.50 11.75 11.50 11.75 12 11.75 12 12.25 12 12.25 12.50 5,25%+ MP 5,50%+ MP 5,75%+ MP 5,50%+ MP 5,75%+ MP 6%+ MP 5,75%+ MP 6%+ MP 6,25%+ MP 6%+ MP 6,25%+ MP 6,50%+ MP 6,25%+ MP 6,50%+ MP 6,75%+ MP 11.50 11.75 12 11.75 12 12.25 12 12.25 12.50 12.25 12.50 12.75 12.50 12.75 13 5,75%+ MP 6%+ MP 6.25%+ MP 6%+ MP 6.25%+ MP 6,50%+ MP 6,25%+ MP 6,50%+ MP 6,75%+ MP 6,50%+ MP 6,75%+ MP 7%+ MP 6,75%+ MP 7%+ MP 7,25%+ MP 12,50% 12,75% 13% 12,75% 13% 13,25% 13% 13,25% 13,50% 13,25% 13,50% 13,75% 13,50% 13,75% 14% 6,75%+ MP 7%+ MP 7,25%+ MP 7%+ MP 7.25%+ MP 7,50%+ MP 7.25%+ MP 7.50%+ MP 7,75%+ MP 7.50%+ MP 7,75%+ MP 8%+ MP 7,75%+ MP 8%+ MP 8,25%+ MP 14.50 14.75 15 14.75 15 15.25 15 15.25 15.50 15.25 15.50 15.75 15.50 15.75 16 Переменная ст 8,75%+ MP 9%+ MP 9,25%+ MP 9%+ MP 9,25%+ MP 9,50%+ MP 9,25%+ MP 9,50%+ MP 9,75%+ MP 9,50%+ MP 9,75%+ MP 9%+ MP 9,75%+ MP 10%+ MP 10.25%+ MP По истечение пяти лет с даты выдачи кредита Заемщик уплачивает проценты из расчета переменной процентной ставки, устанавливаемой на ежеквартальной основе с учетом/в зависимости от изменения ставки MosPrime3М (Moscow Bank Offered Rate - индикативная ставка предложения рублевых кредитов, предоставляемых на московском рынке на срок 3 месяца, рассчитываемая Национальной валютной ассоциацией) (далее – «ставка MosPrime3М»),, а в случае невозможности установления ставки MosPrime3М, в зависимости от ставки MIBOR (Moscow InterBank Offered Rate – индикативная ставка предложения рублевых кредитов, предоставляемых на московском рынке на срок от 31 до 90 дней, рассчитываемая Центральным Банком РФ) (далее – «ставка MIBOR») либо ставки рефинансирования, определяемой Центральным Банком РФ (далее – «ставка рефинансирования»), в следующем порядке: 1. Процентная ставка определяется ежеквартально как ставка MosPrime3М, увеличенная на маржу и является неизменной в течение одного квартала (при этом квартал считается равным трем месяцам, отсчет кварталов ведется с начала календарного года). Ставка MosPrime3М определяется на основании публикаций Национальной валютной ассоциации, размещенных указанной ассоциацией в любых доступных средствах массовой информации, включая Интернет и печатные издания. 2. В случае невозможности установления ставки MosPrime3М по причине прекращения ее расчета Национальной валютной ассоциацией, за основу определения процентной ставки вместо ставки MosPrime3М берется ставка MIBOR. Ставка MIBOR определяется на основании публикаций Центрального Банка РФ, размещенных им в любых доступных средствах массовой информации, включая Интернет и печатные издания. 3. В случае невозможности установления ставки MIBOR по причине прекращения ее расчета Центральным Банком РФ, за основу определения процентной ставки вместо ставки MIBOR берется ставка рефинансирования. Ставка рефинансирования определяется на основании публикаций Центрального Банка РФ, размещенных им в любых доступных средствах массовой информации, включая Интернет и печатные издания. О замене ставки MosPrime3М на ставку MIBOR или на ставку рефинансирования либо о замене ставки MIBOR на ставку рефинансирования БАНК извещает Заемщика путем направления ему письменного уведомления. При этом указанное уведомление носит информативный характер, в связи с чем, срок его получения Заемщиком не влияет на срок и возможность применения соответствующей ставки. 5. Датой ежеквартального изменения процентной ставки в течение всего срока возврата кредита является 3 января, 3 апреля, 3 июля и 3 октября каждого календарного года. Для расчета процентной ставки используется ставка MosPrime3М, а в случае невозможности установления ставки MosPrime3М - ставка MIBOR либо ставка рефинансирования соответственно, установленная: для первого квартала календарного года - на 17 ноября предыдущего календарного года; для второго квартала календарного года - 17 февраля указанного календарного года; для третьего квартала календарного года – на 17 мая указанного календарного года; для четвертого квартала календарного года – на 17 августа указанного календарного года; В случае, если перечисленные даты будут приходиться на день, в который ставка MosPrime3М, либо ставка MIBOR, либо ставка рефинансирования не подлежит расчету (например, в выходные или праздничные дни), для определения процентной ставки используется ставка MosPrime3М, либо ставка MIBOR, либо ставка рефинансирования, соответственно, установленная на последнюю предшествующую указанным числам дату, в которую такая ставка (MosPrime3М либо ставка MIBOR либо ставка рефинансирования) была определена. 6. Для целей определения первоначальной процентной ставки на период с даты заключения кредитного договора до первого изменения процентной ставки используется ставка MosPrime3М, установленная на 17 число ноября, февраля, мая, либо августа, предшествующее дате заключения кредитного договора, в зависимости от того, какая из перечисленных дат находится ближе к дате заключения кредитного договора. Процентная ставка, рассчитанная в соответствии с настоящим пунктом, применяется с рабочего дня, следующего за перечисленными датами. 7. Процентная ставка определяется с точностью до двух знаков после запятой, при этом округление производится по математическим правилам. 4. 1. Страхование объекта залога (квартиры) обязательно. Страхование не входит в стоимость кредита. 2. При отказе от страхования риска утраты жизни (утери трудоспособности) процентная ставка увеличивается на 3,5% год-х При отказе от страхования риска утраты залоговой кв. в результате прекращения права собственности (титульное страхование процентная ставка увеличивается на 3% год -х При отказе от страхования обоих указанных рисков надбавки суммируются, т.е. на 6,5% годовых. Обеспечение: Залог приобретаемой квартиры. Выдача кредита только после предоставления в Банк зарегистрированных в Управлении Федеральной государственной службы документов: закладной, договора купли-продажи, кредитного договора и договоров страхования. Дополнительные расходы (комиссии): - за выдачу ипотечного кредита – 1,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб; для сотрудников Банка, КК1, КК2 комиссия не взимается, для КК3 – комиссия 0,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб - за перечисление денежных средств - 100руб / 150руб в ин валюте; кредит предоставляется безналичным путем на счет Заемщика, открытый только в филиале выдачи Полное / частичное досрочного погашение: После 6 месяцев (min. сумма – 30 000 руб.), без комиссии. Модификация Стандартный «Экономный 7» (первые 7 лет ставка фиксированная, по истечении 7 лет-переменная) срок рассмотрения заявки до 5 раб дней с даты предоставления полного пакета документов, срок действия положительного решения 3 месяца. Целевое назначение: Приобретение квартиры на Вторичном рынке жилья От 400 000 руб . От 200 000 руб От 200 000 руб Сумма кредита: До 24 000 000 руб. – для г. Москвы и Московской области До 16 000 000 руб – для г. С.-Петербурга и Ленинградской обл До 12 000 000 руб - для других субъектов РФ Первоначальный взнос от ст-ти квартиры: от 15% от стоимости приобретаемой квартиры (оплачивается Продавцу наличным или безналичным путем, по факту, в Банк предоставляется расписка в получении данных средств) Валюта кредита: Рубли РФ Сроки кредита фиксированны: 10, 15, 20, 25 лет Процентные ставки Срок кредит а 10 лет (122 мес.) 15 лет (182 мес) 20 лет (242 мес.) 25 лет (302 мес.) Размер первоначаль ного взноса (собственных денежных средств от стоимости квры) От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% От 50% От 30 до 50% От 15 до 30% Стандартный найм Валюта кредита: RUR Альтернативный Стандартный найм бизнес Альтернативный бизнес Фиксирова нная ст Переменн ая ст Фиксирова нная ст Переменн ая ст Фиксирова нная ст Переменн ая ст Фиксиро ванная ст 11.75 12 12.25 12 12.25 12.50 12.25 12.50 12.75 12.50 12.75 13 5,50%+ MP 5,75%+ MP 6%+ MP 5,75%+ MP 6%+ MP 6,25%+ MP 6%+ MP 6,25%+ MP 6,50%+ MP 6,25%+ MP 6,50%+ MP 6,75%+ MP 12.25 12.50 12.75 13 12.25 12.50 12.25 12.50 12.75 12.50 12.75 13 6%+ MP 6.25%+ MP 6,50%+ MP 6,25%+ MP 6,50%+ MP 6,75%+ MP 6,50%+ MP 6,75%+ MP 7%+ MP 6,75%+ MP 7%+ MP 7,25%+ MP 13.25% 13.50% 13,75% 13.50% 13,75% 14% 13,75% 14% 14,25% 14% 14,25% 14,50% 7%+ MP 7.25%+ MP 7,50%+ MP 7.25%+ MP 7.50%+ MP 7,75%+ MP 7.50%+ MP 7,75%+ MP 8%+ MP 7,75%+ MP 8%+ MP 8,25%+ MP 15.25 15,50 15.75 15,50 15,75 16 15,75 16 16,25 16 16.25 16,50 Переменная ст 9%+ MP 9,25%+ MP 9,50%+ MP 9,25%+ MP 9,50%+ MP 9,75%+ MP 9,50%+ MP 9,75%+ MP 9%+ MP 9,75%+ MP 10%+ MP 10.25%+ MP По истечение семи лет с даты выдачи кредита Заемщик уплачивает проценты из расчета переменной процентной ставки, устанавливаемой на ежеквартальной основе с учетом/в зависимости от изменения ставки MosPrime3М (Moscow Bank Offered Rate - индикативная ставка предложения рублевых кредитов, предоставляемых на московском рынке на срок 3 месяца, рассчитываемая Национальной валютной ассоциацией) (далее – «ставка MosPrime3М»),, а в случае невозможности установления ставки MosPrime3М, в зависимости от ставки MIBOR (Moscow InterBank Offered Rate – индикативная ставка предложения рублевых кредитов, предоставляемых на московском рынке на срок от 31 до 90 дней, рассчитываемая Центральным Банком РФ) (далее – «ставка MIBOR») либо ставки рефинансирования, определяемой Центральным Банком РФ (далее – «ставка рефинансирования»), в следующем порядке: 2. Процентная ставка определяется ежеквартально как ставка MosPrime3М, увеличенная на маржу и является неизменной в течение одного квартала (при этом квартал считается равным трем месяцам, отсчет кварталов ведется с начала календарного года). Ставка MosPrime3М определяется на основании публикаций Национальной валютной ассоциации, размещенных указанной ассоциацией в любых доступных средствах массовой информации, включая Интернет и печатные издания. 2. В случае невозможности установления ставки MosPrime3М по причине прекращения ее расчета Национальной валютной ассоциацией, за основу определения процентной ставки вместо ставки MosPrime3М берется ставка MIBOR. Ставка MIBOR определяется на основании публикаций Центрального Банка РФ, размещенных им в любых доступных средствах массовой информации, включая Интернет и печатные издания. 3. В случае невозможности установления ставки MIBOR по причине прекращения ее расчета Центральным Банком РФ, за основу определения процентной ставки вместо ставки MIBOR берется ставка рефинансирования. Ставка рефинансирования определяется на основании публикаций Центрального Банка РФ, размещенных им в любых доступных средствах массовой информации, включая Интернет и печатные издания. 8. О замене ставки MosPrime3М на ставку MIBOR или на ставку рефинансирования либо о замене ставки MIBOR на ставку рефинансирования БАНК извещает Заемщика путем направления ему письменного уведомления. При этом указанное уведомление носит информативный характер, в связи с чем, срок его получения Заемщиком не влияет на срок и возможность применения соответствующей ставки. 9. Датой ежеквартального изменения процентной ставки в течение всего срока возврата кредита является 3 января, 3 апреля, 3 июля и 3 октября каждого календарного года. Для расчета процентной ставки используется ставка MosPrime3М, а в случае невозможности установления ставки MosPrime3М - ставка MIBOR либо ставка рефинансирования соответственно, установленная: - для первого квартала календарного года - на 17 ноября предыдущего календарного года; - для второго квартала календарного года - 17 февраля указанного календарного года; - для третьего квартала календарного года – на 17 мая указанного календарного года; - для четвертого квартала календарного года – на 17 августа указанного календарного года; В случае, если перечисленные даты будут приходиться на день, в который ставка MosPrime3М, либо ставка MIBOR, либо ставка рефинансирования не подлежит расчету (например, в выходные или праздничные дни), для определения процентной ставки используется ставка MosPrime3М, либо ставка MIBOR, либо ставка рефинансирования, соответственно, установленная на последнюю предшествующую указанным числам дату, в которую такая ставка (MosPrime3М либо ставка MIBOR либо ставка рефинансирования) была определена. 10. Для целей определения первоначальной процентной ставки на период с даты заключения кредитного договора до первого изменения процентной ставки используется ставка MosPrime3М, установленная на 17 число ноября, февраля, мая, либо августа, предшествующее дате заключения кредитного договора, в зависимости от того, какая из перечисленных дат находится ближе к дате заключения кредитного договора. Процентная ставка, рассчитанная в соответствии с настоящим пунктом, применяется с рабочего дня, следующего за перечисленными датами. 11. Процентная ставка определяется с точностью до двух знаков после запятой, при этом округление производится по математическим правилам. 1. Страхование объекта залога (квартиры) обязательно. Страхование не входит в стоимость кредита. 2. При отказе от страхования риска утраты жизни (утери трудоспособности) процентная ставка увеличивается на 3,5% год-х При отказе от страхования риска утраты залоговой кв. в результате прекращения права собственности (титульное страхование процентная ставка увеличивается на 3% год -х При отказе от страхования обоих указанных рисков надбавки суммируются, т.е. на 6,5% годовых. Обеспечение: Залог приобретаемой квартиры. Выдача кредита только после предоставления в Банк зарегистрированных в Управлении Федеральной государственной службы документов: закладной, договора купли-продажи, кредитного договора и договоров страхования. Дополнительные расходы (комиссии): - за выдачу ипотечного кредита – 1,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб; для сотрудников Банка, КК1, КК2 комиссия не взимается, для КК3 – комиссия 0,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб - за перечисление денежных средств - 100руб / 150руб в ин валюте; кредит предоставляется безналичным путем на счет Заемщика, открытый только в филиале выдачи Полное / частичное досрочного погашение: После 6 месяцев (min. сумма – 30 000 руб.), без комиссии. Модификация «Ипотечный Ломбард классический» срок рассмотрения заявки до 5 раб дней с даты предоставления полного пакета документов, срок действия положительного решения 3 месяца Целевое назначение: Приобретение жилой или коммерческой недвижимости, земельного участка по ИЖС Сумма кредита: От 400 000 руб ./ 15 000 Дол. США До 24 000 000 руб. / 700 000 долл.США – для г. Москвы и Московской области От 200 000 руб / 7 500 Дол До 16 000 000 руб / 450 000 Дол – для г. С.Петербурга и Ленинградской обл От 200 000 руб / 7 500 Дол До 12 000 000 руб / 350 000 Дол - для других субъектов РФ Макс. Сумма кредита 60 % от оценочной стоимости закладываемой квартиры, если позволяет платежеспособность Заемщика Валюта кредита: Рубли РФ / Доллары США Сроки кредита: от 1 года до 11 лет с шагом в один год; далее срок: 15 лет Срок кредита до 5 лет (62 мес.) включительно до 10 лет (122 мес.) включительно 11 лет (134 мес), 15 лет (182 мес) включительно Зависимость размера кредита от стоимости собственной кв-ры до 50% Процентные ставки Валюта кредита – рубли и доллары США Стандартный найм RUR USD Альтернативны й найм RUR USD Стандартный бизнес RUR USD Альтернативн ый бизнес RUR USD 13,30 10,25 13,30 10,25 14,80 11,75 16,80 13,75 13,55 10,50 13,55 10,50 15,05 12 17,05 14 до 50% 13,55 10,50 13,55 10,50 15,05 12 17,05 14 от 50 до 60% 13,80 10,75 13,80 10,75 15,30 12,25 15,30 14,25 до 50% 13,80 10,75 13,80 10,75 15,30 12,25 15,30 14,25 от 50 до 60% 14,05 11 14,05 11 15,55 12,50 15,55 14,50 от 50 до 60% 1. Страхование объекта залога (квартиры) обязательно. Страхование не входит в стоимость кредита. 2. При отказе от страхования риска утраты жизни (утери трудоспособности) процентная ставка увеличивается на 3,5% год-х При отказе от страхования риска утраты залоговой кв. в результате прекращения права собственности (титульное страхование процентная ставка увеличивается на 3% год -х При отказе от страхования обоих указанных рисков надбавки суммируются, т.е. на 6,5% годовых. 3. После подтверждения целевого использования кредита (не позже 6 месяцев с даты фактического предоставления кредита) процентная ставка снижается на 1%) Обеспечение: Залог имеющейся в собственности клиента квартиры. Выдача кредита только после предоставления в Банк зарегистрированных в Управлении Федеральной государственной службы документов: закладной, договора ипотеки, кредитного договора и договоров страхования. Дополнительные расходы (комиссии): - за выдачу ипотечного кредита – 1,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб; для сотрудников Банка, КК1, КК2 комиссия не взимается, для КК3 – комиссия 0,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб - за перечисление денежных средств - 100руб / 150руб в ин валюте; кредит предоставляется безналичным путем на счет Заемщика, открытый только в филиале выдачи Условия полного / частичного досрочного погашения: По истечении 3 месяцев пользования кредитом без штрафных санкций (min. сумма – 15 000 руб. / 500 долларов США Обязательное требование: При приобретении нежилой недвижимости наличие у клиента дополнительного жилья (с зарегистрированным правом собственности или правом пользования) Модификация «Ипотечный Ломбард +» срок рассмотрения заявки до 5 раб дней с даты предоставления полного пакета документов, срок действия положительного решения 3 месяца Целевое назначение: На оплату первоначального взноса при приобретении квартиры по программе «Стандартный» Сумма кредита: От 400 000 руб ./ 15 000 Дол. США До 24 000 000 руб. / 700 000 долл.США – для г. Москвы и Московской области От 200 000 руб / 7 500 Дол До 16 000 000 руб / 450 000 Дол – для г. С.Петербурга и Ленинградской обл От 200 000 руб / 7 500 Дол До 12 000 000 руб / 350 000 Дол - для других субъектов РФ Макс. Сумма кредита 60 % от оценочной стоимости закладываемой квартиры Валюта кредита: Рубли РФ / Доллары США Сроки кредита: от 1 года до 11 лет с шагом в один год; далее: 15 лет Срок кредита до 5 лет (62 мес.) включительно до 10 лет (122 мес.) включительно 11 лет (134 мес), 15 лет (182 мес) включительно Зависимость размера кредита от стоимости собственной кв-ры до 50% Процентные ставки Валюта кредита – рубли и доллары США Стандартный найм RUR USD Альтернативны й найм RUR USD Стандартный бизнес RUR USD Альтернатив ный бизнес RUR USD 13,30 10,25 13,30 10,25 14,80 11,75 16,80 13,75 13,55 10,50 13,55 10,50 15,05 12 17,05 14 до 50% 13,55 10,50 13,55 10,50 15,05 12 17,05 14 от 50 до 60% 13,80 10,75 13,80 10,75 15,30 12,25 15,30 14,25 до 50% 13,80 10,75 13,80 10,75 15,30 12,25 15,30 14,25 от 50 до 60% 14,05 11 14,05 11 15,55 12,50 15,55 14,50 от 50 до 60% 1. Страхование объекта залога (квартиры) обязательно. Страхование не входит в стоимость кредита. 2. При отказе от страхования риска утраты жизни (утери трудоспособности) процентная ставка увеличивается на 3,5% год-х При отказе от страхования риска утраты залоговой кв. в результате прекращения права собственности (титульное страхование процентная ставка увеличивается на 3% год -х При отказе от страхования обоих указанных рисков надбавки суммируются, т.е. на 6,5% годовых. 3. После подтверждения целевого использования кредита (не позже 6 месяцев с даты фактического предоставления кредита) процентная ставка снижается на 1%) Обеспечение: Залог имеющейся в собственности клиента квартиры. Выдача кредита только после предоставления в Банк зарегистрированных в Управлении Федеральной государственной службы документов: закладной, договора ипотеки, кредитного договора и договоров страхования. Целевое назначение: На оплату первоначального взноса при приобретении квартиры по программе «Стандартный» Дополнительные расходы (комиссии): - за выдачу ипотечного кредита – 1,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб; для сотрудников Банка, КК1, КК2 комиссия не взимается, для КК3 – комиссия 0,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб - за перечисление денежных средств - 100руб / 150руб в ин валюте; кредит предоставляется безналичным путем на счет Заемщика, открытый только в филиале выдачи Условия полного / частичного досрочного погашения: По истечении 3 месяцев пользования кредитом без штрафных санкций (min. сумма – 15 000 руб. / 500 долларов США). Модификация «Ипотечный Ломбард потребительский» срок рассмотрения заявки до 5 раб дней с даты предоставления полного пакета документов, срок действия положительного решения 3 месяца Целевое назначение: на любые цели Сумма кредита: От 400 000 руб ./ 15 000 Дол. США До 24 000 000 руб. / 700 000 долл.США – для г. Москвы и Московской области От 200 000 руб / 7 500 Дол До 16 000 000 руб / 450 000 Дол – для г. С.Петербурга и Ленинградской обл От 200 000 руб / 7 500 Дол До 12 000 000 руб / 350 000 Дол - для других субъектов РФ Макс. Сумма кредита 50 % от оценочной стоимости закладываемой квартиры До 60% если доход клиента более 50 000 руб Валюта кредита: Рубли РФ / Доллары США Сроки кредита: от 1 года до 5 лет Процентные ставки Срок кредита до 5 лет (62 мес.) включительно Валюта кредита – рубли и доллары США Стандартный найм RUR USD Альтернативны й найм RUR USD Стандартный бизнес RUR USD Альтернативн ый бизнес RUR USD С анализом платежеспособности 16,00 13,00 16,50 13,50 17,50 14,50 19,50 16,50 Без анализа платежеспособности 21,00 18,00 21,50 18,00 22,50 18,00 24,50 18,00 1. Страхование объекта залога (квартиры) обязательно. Страхование не входит в стоимость кредита. 2. При отказе от страхования риска утраты жизни (утери трудоспособности) процентная ставка увеличивается на 3,5% год-х При отказе от страхования риска утраты залоговой кв. в результате прекращения права собственности (титульное страхование процентная ставка увеличивается на 3% год -х При отказе от страхования обоих указанных рисков надбавки суммируются, т.е. на 6,5% годовых Обеспечение: Залог имеющейся в собственности клиента квартиры. Выдача кредита только после предоставления в Банк зарегистрированных в Управлении Федеральной государственной службы документов: закладной, договора ипотеки, кредитного договора и договоров страхования. Обязательное требование: Наличие у клиента дополнительного жилья (с зарегистрированным правом собственности или правом пользования) Условия полного / частичного досрочного погашения: По истечении 3 месяцев пользования кредитом без штрафных санкций (min. сумма – 15 000 руб. ). Дополнительные расходы (комиссии): - за выдачу ипотечного кредита – 1,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб; для сотрудников Банка, КК1, КК2 комиссия не взимается, для КК3 – комиссия 0,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб - за перечисление денежных средств - 100руб / 150руб в ин валюте; кредит предоставляется безналичным путем на счет Заемщика, открытый только в филиале выдачи Модификация «Первичка» срок рассмотрения заявки до 5 раб дней с даты предоставления полного пакета документов, срок действия положительного решения 3 месяца. Целевое назначение: Кредит на приобретение квартиры на первичном рынке жилья у аккредитованных Банком застройщиков, а именно: ГК «СИК Девелопмент-Юг» в части жилых домов в г. Краснодаре: «Триумф» (литер 3) – начиная с третьего месяца с момента возобновления строительства; «Новый город» литеры 9А, 9Б – начиная с третьего месяца с момента возобновления строительства; «Черемушки» (литеры 2-1, 2-2, 2-3) – начиная с третьего месяца с момента возобновления строительства; «Ривьера» (подъезды 1 и 2) – начиная с третьего месяца с момента возобновления строительства; «Достоевский» (ЖК «Радуга», литер 1) – только в части квартир, являющихся предметом договора долевого участия между ООО «ПроектИнвест» и ООО «СИК Девелопмент-Юг». Группа компаний «СУ №155»; Группа компаний «ПИК»; Строительный холдинг «Эталон-ЛенСпецСМУ»; ООО «Неоград-Инвест» (условия кредитования по данному Застройщику устанавливаются отдельным паспортом кредитного продукта); «ЗАО Немецкая Деревня» в части жилых домов (5этажные жилые дома) От 400 000 руб ./ 15 000 Дол. США От 200 000 руб / 7 500 Дол От 200 000 руб / 7 500 Дол Сумма кредита: До 24 000 000 руб. / 700 000 долл.США – для г. Москвы и Московской области До 16 000 000 руб / 450 000 Дол – для г. С.Петербурга и Ленинградской обл До 12 000 000 руб / 350 000 Дол - для других субъектов РФ Первоначальный взнос от ст-ти квартиры: от 20% от стоимости приобретаемой квартиры при сумме кредита не более: 9 000 000 руб.– для г. Москвы и Московской области. 5 000 000 руб.– для объектов, приобретаемых на территории г. С.-Петербурга и Ленингр. обл. 2 500 000 руб.– для объектов, приобретаемых на территории других субъектов РФ. При предоставлении кредита в сумме, превышающей выше указанный размер от 40% от стоимости квартиры Валюта кредита: Рубли РФ, доллары США Сроки кредита фиксированы: 7, 10, 15, 20, 25 лет Процентные ставки Срок кредита 7 лет (86 мес.) Размер первоначального взноса (собственных денежных средств от стоимости кв-ры) Стандартный найм Валюта кредита: RUR, USD Альтернативный Стандартный найм бизнес Альтернативный бизнес RUR USD RUR USD RUR USD RUR USD От 50% 13 10,50 14 11 14,50 12 17 14 От 30 до 50% 13,25 10,75 14,25 11,25 14,75 12,25 17,25 14,25 От 20 до 30% 13,50 11 14,50 11,50 15 12,50 17,50 14,50 10 лет (122 мес.) От 50% 13,25 10,75 14,25 11,25 14,75 12,25 17,25 14,25 От 30 до 50% От 20 до 30% 13,50 13,75 11 11,25 14,50 14,75 11,50 11,75 15 15,25 12,50 12,75 17,50 17,75 14,50 14,75 15 лет (182 мес) От 50% 13,50 11 14,50 11,50 15 12,50 17,50 14,50 От 30 до 50% От 20 до 30% 13,75 14 11,25 11,50 14,75 15 11,75 12 15,25 15,50 12,75 13 17,75 18 14,75 15 От 50% 13,75 11,25 14,75 11,75 15,25 12,75 17,75 14,75 От 30 до 50% От 20 до 30% 14 14,25 11,50 11,75 15 15,25 12 12,25 15,50 15,75 13 13,25 18 18,25 15 15,25 От 50% 14 11,50 15 12 15,50 13 18 15 От 30 до 50% От 20 до 30% 14,25 14,50 11,75 12 15,25 15,50 12,25 12,50 15,75 16 13,25 13,50 18,25 18,50 15,25 15,50 20 лет (242 мес.) 25 лет (302 мес.) 1. Страхование объекта залога (квартиры) обязательно. Страхование не входит в стоимость кредита. 2. При отказе от страхования риска утраты жизни (утери трудоспособности) процентная ставка увеличивается на 3,5% год-х При отказе от страхования риска утраты залоговой кв. в результате прекращения права собственности (титульное страхование процентная ставка увеличивается на 3% год -х При отказе от страхования обоих указанных рисков надбавки суммируются, т.е. на 6,5% годовых. 3. После регистрации права собственности и ипотеки процентная ставка снижается на 1% Обеспечение: До регистрации права собственности и ипотеки - Залог прав дольщика/ Залог инвестиционных прав/Поручительство Застройщика/Заключение трехстороннего соглашения в зависимости от схемы продаж После регистрации права собственности и ипотеки – Залог приобретаемой квартиры Дополнительные расходы (комиссии): - за выдачу ипотечного кредита – 1,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб; для сотрудников Банка, КК1, КК2 комиссия не взимается, для КК3 – комиссия 0,5% от суммы кредита, но не менее 10 000,00руб и не более 60 000,00руб - за перечисление денежных средств - 100руб / 150руб в ин валюте; кредит предоставляется безналичным путем на счет Заемщика, открытый только в филиале выдачи Полное / частичное досрочного погашение: После 6 месяцев (min. сумма – 30 000 руб.), без комиссии.