Приложение к постановлению Правительства Тюменской области от ________2012 г. N _____

advertisement

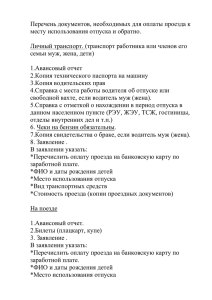

Приложение к постановлению Правительства Тюменской области от ________2012 г. N _____ ПОРЯДОК КОМПЕНСАЦИИ РАБОТНИКАМ ОРГАНИЗАЦИЙ, ФИНАНСИРУЕМЫХ ИЗ БЮДЖЕТА ТЮМЕНСКОЙ ОБЛАСТИ, РАСПОЛОЖЕННЫХ В МЕСТНОСТЯХ, ПРИРАВНЕННЫХ К РАЙОНАМ КРАЙНЕГО СЕВЕРА, РАСХОДОВ НА ОПЛАТУ СТОИМОСТИ ПРОЕЗДА И ПРОВОЗА БАГАЖА К МЕСТУ ИСПОЛЬЗОВАНИЯ ОТПУСКА И ОБРАТНО 1. Настоящий Порядок устанавливает размер, условия и порядок компенсации работникам организаций, финансируемых из бюджета Тюменской области, расположенных в местностях, приравненных к районам Крайнего Севера, расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно. 2. Лицам, состоящим в трудовых отношениях, в том числе избранным (назначенным) на должность для работы на профессиональной оплачиваемой основе, постоянно или временно (далее - Работник) в организациях, расположенных в местностях, приравненных к районам Крайнего Севера, финансируемых из бюджета Тюменской области (далее Работодатель), один раз в два года за счет Работодателя компенсируются расходы на оплату стоимости проезда и провоза багажа весом до 30 килограмм (далее - стоимость проезда) к месту использования отпуска и обратно в пределах территории Российской Федерации любым видом транспорта (за исключением такси), в том числе личным. Компенсация расходов на оплату стоимости проезда Работнику предоставляется только по основному месту работы. Право на оплату стоимости проезда возникает у Работника при предоставлении ему ежегодного оплачиваемого отпуска или его части за первый год работы у данного Работодателя. Начало периода, дающего право Работнику на оплату стоимости проезда, определяется датой начала работы у конкретного Работодателя. Период непрерывной работы, дающий право на оплату стоимости проезда, определяется в порядке, предусмотренном ст. 121 Трудового кодекса Российской Федерации для исчисления стажа работы, дающего право на ежегодный основной оплачиваемый отпуск. Предоставленное Работнику право на компенсацию расходов на оплату стоимости проезда должно быть реализовано в течение индивидуального двухлетнего непрерывного периода работы, так как указанные выплаты являются целевыми и не суммируются в случае, если Работник своевременно не воспользовался этим правом. Исчисление очередного двухлетнего периода непрерывной работы, дающего право на оплату стоимости проезда, производится Работодателем с календарного дня, следующего за окончанием предыдущего двухлетнего периода. 3. Компенсация расходов на оплату стоимости проезда производится по возвращении Работника из отпуска на основании предоставленных в течение 3 рабочих дней со дня выхода на работу из отпуска именных проездных документов (билетов) и (или) других документов, определенных настоящим Порядком. Расходы на оплату стоимости проезда (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, предоставление в поездах постельных принадлежностей, топливный сбор, другие сборы) воздушным, железнодорожным, водным и автомобильным транспортом компенсируются по фактическим затратам, подтвержденным проездными документами, по следующим нормам (на 1 человека): воздушным транспортом - по тарифу экономического класса, но не свыше 26400 рублей; морским и речным транспортом - по тарифам, устанавливаемым перевозчиком, но не выше стоимости проезда в четырехместной каюте с комплексным обслуживанием пассажиров; железнодорожным транспортом - в вагоне повышенной комфортности, отнесенном к вагону экономического класса, с четырехместными купе категории «К» или в вагоне категории «С» с местами для сидения; автомобильным транспортом общего пользования, осуществляющим регулярные перевозки и перевозки по заказам пассажиров и багажа (кроме такси и легкового транспорта организаций, осуществляющих перевозки пассажиров и багажа по заказам), - по стоимости проезда на соответствующей территории. В случае оформления электронного билета обязательно предоставление электронного билета на бумажном носителе и посадочных талонов. Работникам, использующим личный транспорт при проезде к месту отдыха и обратно, оплата стоимости проезда производится на основании: - документа, подтверждающего пункты выезда и назначения; - чеков автозаправочных станций (далее - АЗС), указывающих наименование организации, продавшей топливо, ее ИНН, номер кассового чека, дату, время, сумму за единицу объема, общие объем и стоимость проданного топлива; - паспорта транспортного средства и (или) иного документа, содержащего сведения о технических данных транспортного средства; - справки, выданной автотранспортной организацией, осуществляющей междугородные перевозки, о расстоянии кратчайшего пути следования автомобильным транспортом к месту проведения отдыха и обратно. Под личным автотранспортом понимаются автотранспортные средства, находящиеся в личной собственности Работника или члена его семьи или управляемые по доверенности от имени собственника. Компенсации подлежит стоимость израсходованного топлива (бензина, газа, топливной смеси или дизельного топлива) при проезде по кратчайшему расстоянию от пункта выезда до пункта прибытия. Размер компенсации, связанной с расходом топлива, определяется исходя из его средней стоимости по маршруту следования и подтверждается чеками с АЗС, датированными не ранее последнего рабочего дня, предшествующего отпуску работника, и не позднее даты, предшествующей выходу работника из отпуска. Если в чеке АЗС не указаны все реквизиты, предусмотренные настоящим Порядком, к такому чеку необходим товарный чек АЗС с указанием отсутствующих в чеке реквизитов. Стоимость израсходованного топлива, подлежащая компенсации, не может превышать расчетной стоимости, определяемой для конкретного автомобиля исходя из нормы расхода топлива (в соответствии с методическими рекомендациями Минтранса России), кратчайшего пути следования к месту проведения отдыха и обратно согласно вышеуказанной справке автотранспортной организации, осуществляющей междугородные перевозки, и средней взвешенной стоимости одного литра израсходованного топлива по предоставленным чекам АЗС, определяемой по формуле: С = (Л1 x Ц1 + Л2 x Ц2 + ... + Лн x Цн) / Л1 + Л2 + ... + Лн, где: С - средняя взвешенная стоимость одного литра израсходованного топлива; Л1, Л2, ..., Лн - количество литров топлива, приобретенного по определенной цене; Ц1, Ц2, ..., Цн - цена одного литра топлива. Наряду с оплатой стоимости проезда Работнику возмещаются расходы на провоз багажа весом до 30 килограммов (сверх установленной соответствующим видом транспорта нормы бесплатного провоза багажа), подтвержденные багажными квитанциями или иными документами, выданными организациями, осуществлявшими перевозку Работника. Расходы Работника, связанные с оплатой платных услуг за приобретение проездных документов (билетов) (сбор за услуги агентства (иной организации) по оформлению проездных документов (билетов), плата за их доставку), предоставлением справок и (или) отметок, упоминаемых в настоящем Порядке, а также осуществлением добровольного страхования пассажира, не компенсируются. При проезде к месту использования отпуска и обратно несколькими видами транспорта Работнику компенсируется общая сумма расходов на оплату проезда в пределах норм, установленных настоящим Порядком. В случае отсутствия прямого маршрута к месту использования отпуска и обратно Работодатель компенсирует Работнику стоимость проезда по всем пунктам следования независимо от времени нахождения в промежуточном пункте следования. В случае, если Работник проводит отпуск в нескольких местах, стоимость проезда компенсируется до одного избранного Работником места использования отпуска и обратно. При этом, если остановки (пересадки), сделанные по пути к избранному месту использования отпуска и обратно, совпадают с кратчайшим путем следования, компенсация осуществляется по фактическим расходам с учетом ограничений, предусмотренных настоящим Порядком. В ином случае оплата производится на основании справок транспортных организаций, осуществляющих пассажирские перевозки, о стоимости проезда кратчайшим путем следования по тому виду и категории транспорта, которыми работник осуществил проезд большей части пути, но не выше фактически произведенных затрат. При этом кратчайший путь может включать в себя остановку (пересадку) в городах Москва и СанктПетербург. При непредоставлении именных проездных документов (билетов) или их дубликатов, за исключением случаев, указанных в пункте 4 настоящего Порядка, местонахождение Работника в период отпуска подтверждается свидетельством о регистрации по месту пребывания, выданным Федеральной миграционной службой, а в случае краткосрочного пребывания, в течение которого не требуется регистрация, отпускным удостоверением или справкой с отметкой о месте пребывания в период нахождения в отпуске, заверенными печатью органов местного самоуправления либо организацией, должностные лица которой ответственны за регистрацию граждан по месту пребывания. Оплата в этом случае производится на основании справок транспортных организаций, осуществляющих пассажирские перевозки, о стоимости проезда по кратчайшему маршруту следования к месту использования отпуска и обратно в размере минимальной стоимости проезда: а) при наличии железнодорожного сообщения - по тарифу плацкартного вагона пассажирского поезда; б) при наличии только воздушного сообщения - по тарифу на перевозку воздушным транспортом в салоне экономического класса; в) при наличии только морского или речного сообщения - по тарифу каюты X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, каюты III категории речного судна всех линий сообщения; г) при наличии только автомобильного сообщения - по тарифу автобуса общего типа. 4. При отсутствии именного проездного документа (билета), когда стоимость проезда включена в общую стоимость проезда группы, расходы по проезду компенсируются на основании справки, выданной организацией, организовавшей поездку указанной группы, о стоимости проезда конкретного лица, включенного в общую стоимость проезда группы. При отсутствии в именном проездном документе (билете) стоимости проезда, когда она включена в стоимость туристической путевки, расходы по проезду компенсируются на основании справки туристической фирмы, продавшей путевку, о стоимости проезда в общей стоимости туристической путевки, а также копии туристической путевки или договора на оказание туристических услуг. Указанные нормы применяются с учетом ограничений, предусмотренных настоящим Порядком. 5. Работодатель в том же порядке компенсирует расходы на оплату стоимости проезда неработающим членам семьи Работника (супругу, супруге, несовершеннолетним детям, в том числе усыновленным, а также детям, по отношению к которым Работник является опекуном или попечителем (далее – дети), фактически проживающим с Работником, за исключением тех членов семьи Работника, которые являются получателями трудовых пенсий по старости или (и) по инвалидности и которым компенсация такого проезда предусмотрена статьей 34 Закона Российской Федерации от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» независимо от времени и места использования отпуска Работником. Факт совместного проживания с Работником может быть подтвержден справкой с места жительства соответствующей жилищно-эксплуатационной организации, либо справкой товарищества собственников жилья, жилищного и жилищно-строительного кооператива, справкой органов местного самоуправления, а также справкой территориальных органов федеральной миграционной службы по месту жительства граждан. Для неработающих супруга (супруги) Работника компенсация расходов на оплату проезда производится при предоставлении следующих документов: 1) копии трудовой книжки, в которой отсутствует запись о работе во время пребывания по месту проведения отпуска; 2) справки налоговых органов о том, что физическое лицо не является налогоплательщиком и (или) не зарегистрировано в качестве предпринимателя без образования юридического лица; 3) копии документа, подтверждающего семейное положение; 4) справки, подтверждающей факт совместного проживания. Для детей Работника компенсация расходов на оплату проезда производится при предоставлении копии свидетельства о рождении, об усыновлении (удочерении), об установлении отцовства или о перемене фамилии или копии акта органа опеки и попечительства о назначении опекуном или попечителем. В случае достижения детьми Работника совершеннолетия в период пребывания в отпуске расходы на оплату стоимости проезда подлежат компенсации. 6. При проведении отпуска за пределами территории Российской Федерации производится компенсация расходов на оплату стоимости проезда железнодорожным, воздушным, морским, речным, автомобильным транспортом до ближайших к месту пересечения границы Российской Федерации железнодорожной станции, аэропорта, морского (речного) порта, автостанции или, в случае проезда личным автомобильным транспортом, до пункта пропуска через государственную границу Российской Федерации с учетом требований, установленных настоящим Порядком. При этом основанием для компенсации расходов, кроме перевозочных документов, является копия заграничного паспорта (при предъявлении оригинала) с отметкой органа пограничного контроля (пункта пропуска) о месте пересечения государственной границы Российской Федерации. В случае поездки за пределы Российской Федерации воздушным транспортом без посадки в ближайшем к месту пересечения государственной границы Российской Федерации аэропорту Работником представляется справка о стоимости перевозки по территории Российской Федерации из соответствующего аэропорта вылета (подтверждается авиабилетом или посадочным талоном) до ближайшего к месту пересечения государственной границы Российской Федерации аэропорта по наименьшему тарифу на перевозку воздушным транспортом в салоне экономического класса среди транспортных организаций, осуществляющих перевозку пассажиров в данном направлении, на дату совершения авиаперелета, выданная транспортной организацией. 7. Расходы, связанные с компенсацией на оплату стоимости проезда, производятся за счет средств Работодателя, в соответствии с бюджетным законодательством Российской Федерации и нормативными правовыми актами Российской Федерации и Тюменской области в пределах объема бюджетных ассигнований, утвержденных на соответствующий финансовый год. 8. Ответственность за несоблюдение настоящего Порядка несут организации - получатели средств областного бюджета.