- Администрация Биробиджанского муниципального

advertisement

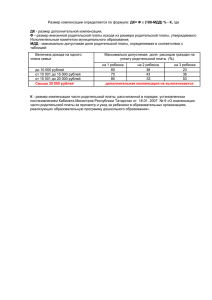

Муниципальное образование «Биробиджанский муниципальный район» Еврейской автономной области ФИНАНСОВЫЙ ОТДЕЛ СПРАВКА №2 20.06.2012 О проведении документальной и фактической проверки состояния бухгалтерского учета операций по приобретению и списанию продуктов питания, а также учета родительской платы за содержание детей в муниципальном дошкольном образовательном учреждении МОУ «Основная общеобразовательная школа с. Желтый Яр» за период с 01.01.2011 по 30.06.2011г. В соответствии с планом контрольно-ревизионной работы главным специалистом-экспертом по контрольно-ревизионной работе финансового отдела Анойкиной Н.Г. в присутствии главного бухгалтера МОУ «Основная общеобразовательная школа с. Желтый Яр» Васиной Л.С. была проведена документальная проверка состояния бухгалтерского учета операций по приобретению и списанию продуктов питания за период с 01.01.2011 по 30.06.2011г, включая инвентаризацию продуктов питания в кладовой и на пищеблоке, а также учета расчетов по начислению и поступлению родительской платы за содержание детей в дошкольном образовательном учреждении села Желтый Яр. Ответственными за финансово-хозяйственную деятельность в проверяемый период являлись: директор школы Виноградова Н.П. и главный бухгалтер Васина Л.С.. Проводимая поверка предусматривала следующие задачи: 1. Установление сохранности продуктов питания; 2. Проверка правильности ведения складского учета; 1 3. Проверка полноты отражения операций в учете; 4. Проверка правильности отражения операций по приобретению, перемещению и выбытию продуктов питания; 5. Анализ использования продуктов питания; 6. Проверка своевременности и правильности расчетов по начислению и поступлению родительской платы. До начала проведения инвентаризации были проверены на наличие, а также на правильность составления и их оформления следующие документы: - Приказы о проведение инвентаризации материальных ценностей и назначении инвентаризационной комиссии; - Договора о материальной ответственности, заключенные с кладовщиком и поваром, которым переданы под отчет материальные ценности; - Планы (графики) проведения инвентаризации материальных ценностей и порядок оформления результатов. Вышеперечисленные документы имеются в наличии: - приказы о назначении инвентаризационной комиссии и проведении обязательной инвентаризации (перед составлением годовой бухгалтерской отчетностью, при смене материально ответственных лиц и других случаях) составлены в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49; - Письменные договора о полной индивидуальной материальной ответственности с работниками, отвечающими за сохранность продуктов питания, оформлены в соответствии с типовыми формами договоров о полной материальной ответственности, утвержденной Постановлением Минтруда РФ от 31.12.2002 г. № 85. В ходе инвентаризации продуктов питания в кладовой МОУ «Основная общеобразовательная школа с. Желтый Яр» была произведена проверка правильности ведения аналитического учета продуктов, поскольку учет продуктов питания на складе (кладовой) должен обеспечивать полную сохранность во время их приема, хранения и отпуска. 2 В результате проверки имели место замечания и нарушения, связанные с ненадлежащим оформлением документов складского учета, в частности: - Книга учета материальных ценностей (ф. 0504042), в которой учитывается поступление, расход и выводятся остатки продуктов по наименованиям, сортам в количественном выражении, велась не по форме установленного образца; - Книга учета материальных ценностей не прошнурована, не проверена работником бухгалтерии; - Данные, о поступивших в кладовую продуктах, в Книгу учета вносятся несвоевременно, поскольку товаросопроводительные документы: счета, товарные накладные, являясь основанием для записей, не всегда вовремя выписываются; Далее, в целях проверки за сохранностью продуктов питания, было произведено снятие остатков продуктов в кладовой МОУ «Основная общеобразовательная школа с. Желтый Яр». Установление результатов инвентаризации осуществлялось по количеству, цене и сумме каждого наименования продуктов. При сравнении фактических остатков продуктов питания в кладовой с данными бухгалтерского учета, были выявлены отклонения, которые указаны в инвентаризационной описи (сличительной ведомости), в частности: - излишки на сумму 34,76 руб.; - недостача на сумму 8,20 руб., и подлежат отражению в бухгалтерском учете следующим образом: а) Согласно Приложению №1 к Инструкции по применению плана счетов бюджетного учета, утвержденную приказом Минфина РФ от 06.12.2010 г № 162-н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее Инструкция № 162-н), оприходование излишков материальных ценностей, выявленных при инвентаризации, следует отражать по рыночной стоимости, как: Д-т 210532340 К-т 240110180 «Продукты питания учреждения» «Прочие доходы» 3 иное движимое имущество б) Следует иметь в виду, что стоимость материальных запасов в виде излишков, выявленных в ходе инвентаризации, определяется как сумма налога, исчисленная с дохода (п.2 ст. 254 НК РФ). Согласно Письму Минфина от 15.06.07 № 03-03-05/161 при выявлении излишков в ходе инвентаризации следует начислить налог на прибыль и уплатить его за счет средств бюджета, сделав при этом следующую бухгалтерскую запись: - Начислен налог на прибыль: Д-т 240110180 «Прочие доходы» К-т 230303730 «Увеличение кредиторской задолженности по налогу на прибыль» - Перечислен налог на прибыль в бюджет: Д-т 230303830 «Увеличение кредиторской задолженности по налогу на прибыль» К-т 130405290 «Расчеты по платежам из бюджета по прочим доходам» в) Сумма недостачи может быть взыскана с виновного лица. Порядок взыскания ущерба определен ст.248 ТК РФ. Для отражения в бюджетном учете расчетов по недостачам необходимо сделать следующие бухгалтерские проводки: Содержание операций Отражена недостача по рыночной стоимости за счет виновных лиц Поступили денежные средства от материально ответственных лиц в счет возмещения недостачи Д-т счета К-т счета 220974560 240110172 220134510 220974660 Наряду со снятием остатков продуктов питания в кладовой была осуществлена проверка соблюдения норм списания продуктов по меню- требованиям, а также контрольное взвешивание готовых блюд. В результате чего было установлено: 1. В нарушение соблюдения тарифно-квалификационных требований по должностям составлением меню в МОУ «Основная общеобразовательная школа с.Желтый Яр» занималась завхоз, не имеющая соответствующей 4 профессиональной подготовки, квалификации для выполнения трудовой функции диетсестры (медсестры); 2. В связи с тем, что в штатном расписании МОУ «Основная общеобразовательная школа с. Желтый Яр» по неизвестным причинам должность диетсестры (медсестры) не предусмотрена, то необходимые функции, такие как: - Осуществление контроля за работой пищеблока, за качеством пищевых продуктов при их поступлении в кладовую и на пищеблок, а также их хранением; - Выполнение санитарно-гигиенических мероприятий; - Осуществление контроля за правильностью закладки продуктов в котел, за выполнением технологических методов приготовления блюд; - Осуществление контроля за правильностью отпуска блюд с пищеблока в соответствии с нормами раскладки; - Осуществление контроля за соблюдением норм питания на одного ребенка при составлении меню-требований и др. Вышеперечисленные функции в данном учреждении выполнялись номинально, по этому, в виду обусловленных причин прослеживались и другие нарушения, а именно: В ходе счетной проверки меню-требований в ряде случаев было выявлено, что расчетное значение потребности продуктов на завтраки не соответствовало фактическому числу довольствующихся, в частности: Данные согласно меню-требованиям Дата Количество довольствующихся, на которое произведен расчет потребности продуктов для завтрака (человек) Фактическое количество довольствующихся согласно табелю посещений (человек) Отклонение количества человек: + (перерасход по норме) - (экономия по норме) 27.01.11 9 6 +3 09.02.11 14 9 +5 07.02.11 8 12 -4 23.03.11 8 5 +3 5 Дата Количество довольствующихся, на которое произведен расчет потребности продуктов для завтрака (человек) Фактическое количество довольствующихся согласно табелю посещений (человек) Отклонение количества человек: + (перерасход по норме) - (экономия по норме) 21.03.11 13 7 +6 15.03.11 9 13 -4 11.03.11 18 14 +4 10.03.11 13 18 -5 01.03.11 9 17 -8 15.04.11 9 3 +6 13.04.11 12 9 +3 11.04.11 10 13 -3 06.04.11 7 10 -3 05.04.11 4 7 -3 01.04.11 6 3 +3 24.05.11 9 13 -4 16.05.11 9 12 -3 06.05.11 11 8 +3 20.05.11 10 6 +4 В приведенных случаях, при изменении фактического количества детей (свыше трех человек) по сравнению с данными на начало дня, указанными в менютребованиях, не составлялся расчет изменения потребности в продуктах питания на завтраки, а именно: - При увеличении потребности в продуктах не выписывались накладные (требования) в кладовую, а при уменьшении потребности в продуктах питания излишки в кладовую не сдавались, т.е. не оформлялись той же накладной с указанием на ней «Возврат» (продукты питания, заложенные в котел, возврату не подлежат), о чем свидетельствует их отсутствие. - По этой же причине в некоторых случаях производилось занижение норм выхода по раскладке, т.е. веса готовых завтраков. Данные факты также были 6 подтверждены в итоге выборочной проверки веса порций готовых завтраков, путем контрольного взвешивания, и отражены в акте инвентаризации продуктов питания в кладовой МОУ «Основная общеобразовательная школа с. Желтый Яр». В результате чего отклонение веса порции завтрака (рожки с сыром) составило 25 г: (выход по раскладке 175 г – фактический вес порции 150 г), или 14 %, при этом следует учесть, что отклонение веса от нормы не должно превышать 3 %. Кроме этого был произведен осмотр состояния средств измерений, с целью обеспечения их исправной и устойчивой работы, поскольку каждое учреждение, использующее весовое хозяйство, должно содержать его в технически исправном состоянии, т.е. своевременно предоставлять эти средства на поверку. По результатам осмотра было установлено, что в данном образовательном учреждении применялись средства измерения, срок поверки, которых истек, т.к. периодичность её не установлена, ввиду отсутствия сертификата о калибровке и других документов, где бы указывался межповерочный интервал. Следует также отметить, что весовое оборудование в процессе его эксплуатации чрезмерно изношено, т.к. невозможно прочитать информацию, нанесенную на поверительные клейма; напольные весы – непригодны к использованию, поскольку нуждаются в ремонте. Таким образом, в целях выполнения законодательства РФ (Федерального закона от 26.06.2008 № 102-ФЗ «Об обеспечении единства измерений»), для обеспечения контроля и надзора за средствами измерения, учреждению необходимо заключить договор со специализированной организацией на проведение внеочередной государственной поверки и клеймении весов. Параллельно с инвентаризацией продуктов была проведена проверка полноты, достоверности оприходования и списания продуктов питания, правильности ведения бухгалтерского учета, при которой были запрошены и представлены следующие документы: Меню-требования, Накопительные ведомости по приходу и расходу продуктов, Оборотные ведомости, Журналы операций: расчетов с поставщиками и подрядчиками; операций по кассовым 7 расходам; по списанию нефинансовых активов; Главная книга. В процессе взаимного контроля первичных документов: товарных накладных, счетов-фактур, меню-требований была произведена сверка данных первичных документов с соответствующими показателями Накопительных ведомостей по приходу и расходу продуктов питания и оборотных ведомостей. Также были сопоставлены данные аналитического учета с показателями Журналов операций по выбытию и перемещению нефинансовых активов с оборотами по счету 010532000 «Продукты» в Главной книге. Расхождений не установлено. При проверке правильности оформления хозяйственных операций по поступлению и выбытию продуктов питания было установлено следующее: - Аналитический учет продуктов питания ведется согласно Инструкции 162-н в Оборотной ведомости по нефинансовым активам. Записи в Оборотной ведомости производятся на основании данных Накопительных ведомостей по приходу и расходу продуктов питания, подсчет оборотов и выведение остатков в Оборотной ведомости осуществляется ежемесячно; - Согласно п.119 Инструкции, утвержденной Приказом Минфина РФ №157 от 01.12.2010г, записи в Накопительную ведомость по приходу продуктов производятся своевременно в полном объеме на основании счетов– фактур, итоги выводятся ежемесячно. Вместе с тем в данных регистрах отсутствовали подписи ответственных лиц; - В соответствии с п. 125 Инструкции № 157 продукты питания принимались к учету по их фактической стоимости, поскольку дополнительных расходов по их приобретению не возникало, то оприходование поступивших продуктов сразу отражалось на счете 010500000 «Продукты», при этом, в нарушение Инструкции №157, использовались старые номера счетов, утвержденные ранее действовавшей до 01.01.2011г Инструкцией № 148-н. Кроме того, в номерах корсчетов не указывался код вида деятельности – «2» (приносящая доход деятельность) и «1» (бюджетная деятельность); - В Журналах операций по поступлению и выбытию нефинансовых активов бухгалтерской записью была 8 отражена лишь общая сумма поступивших продуктов питания без разграничения её по учреждениям: дошкольному и основной общеобразовательной школе; - Также можно отметить, что Накопительные ведомости по расходу продуктов питания ведутся своевременно на основании поступивших в бухгалтерию Меню-требований на выдачу продуктов питания, составляемых в соответствии с нормами раскладки продуктов и данными о количестве довольствующихся лиц согласно табелей посещений, заверенных подписями лиц, ответственных за получение, выдачу, использование продуктов, и утвержденных руководителем данного учреждения; - Списание продуктов питания производится своевременно и в полном объеме на основании данных о стоимости израсходованных продуктов при изготовлении готовых блюд, указанных в Меню-требованиях. Вместе с тем в Журналах операциях по выбытию нефинансовых активов списание продуктов отражено лишь общей суммой, т.е. без разграничения расходов по детскому саду и школе; - Кроме того, в нарушение Инструкции по бюджетному учету не производился раздельный учет стоимости продуктов питания, израсходованных при приготовлении блюд по бюджетной и внебюджетной деятельности, так как, в течение каждого месяца продукты питания приобретаются и оплачиваются за счет средств, поступивших от родителей, а также за счет доплаты из местного бюджета. В целях недопущения искажения учетных и отчетных данных по окончании месяца фактическая сумма представленного питания должна отражаться в Журнале операций №7 по выбытию и перемещению нефинансовых активов следующими бухгалтерскими проводками: Содержание операций Оприходованы продукты питания: - за счет родительской платы - за счет средств бюджета Списана стоимость израсходованных продуктов при изготовлении готовых блюд: - за счет родительской платы 9 По дебету счета По кредиту счета 210532340 230234730 110532340 130234730 210961272 210532440 - за счет средств компенсируемых из бюджета 110961272 110532440 Далее, в ходе контроля за правильностью расходования средств на питание в дошкольном учреждении МОУ «ООШ с.Желтый Яр» была проведена проверка соответствия размера дневной стоимости питания, отраженной в Менютребованиях, с размером родительской платы, утвержденной постановлением Главы Биробиджанского муниципального района от 04.05.2008г № 366, согласно которому размер родительской платы за содержание детей в дошкольном образовательном учреждении с.Желтый Яр с 01.05.08 составляет 35 рублей в день, а также дополнительно 4 рубля составляет доплата из местного бюджета. Для родителей, имеющих трех и более детей, размер родительской платы составляет - 17,5 руб., и (39 руб. – 17,5 руб.) = 21,5 руб. доплата из бюджета. Проверка показала, что фактическая дневная стоимость питания в целом соответствует утвержденной стоимости и составляет в среднем по данным Меню-требованиям 39 рублей в день на одного ребенка. На сегодняшний день в современных социально-экономических условиях пищевая ценность меню, т.е. его качественный и количественный состав жестко лимитируется размером дневной стоимости питания. Вместе с тем, каждое образовательное учреждение, осуществляя меры по организации питания, должно выполнять требования санитарного законодательства, в том числе и при формировании меню. В процессе проверки соответствия фактических норм питания дошкольного учреждения с. Желтый Яр с рекомендуемыми среднесуточными нормами организации питания дошкольников, утвержденными постановлением Главного государственного санитарного врача РФ от 22.07.10 г № 91, был проведен анализ, результаты которого представлены в нижеследующей таблице: 10 Рекомендуемые среднесуточные нормы питания в дошкольных организациях на 1 ребенка от 3 до 7 лет в ( г, мл, брутто) Среднедневной фактический расход продуктов на одного ребенка в ( г, мл) согласно учетным данным за март, апрель, май % соотношения среднедневного расхода продуктов на одного ребенка к Рекомендуемым среднесуточным нормам питания 450 122,5 27 % 40 - - 11 - - 6,4 4,9 76,5 % 60,5 / 75 - - 27 47 174 % Рыба (филе) 39 16,75 43 % Колбасные изделия 7 5,3 76 % 0,6 шт 0,05 8% Картофель 234 155,6 66 % Овощи, зелень 325 56,5 17,3 % Фрукты (свежие) 114 14,1 12 % Фрукты (сухие) 11 6,2 56,3 % Соки 100 45,1 45 % Напитки витаминизированные Хлеб ржаной (ржанопшеничный) Крупы (злаки), бобовые 50 - - 50 80,2 160 % 43 37,1 86 % Макаронные изделия 12 10 83 % Мука пшеничная 29 6,4 22 % Крахмал 3 - - Масло сливочное 26 16,3 63 % Масло растительное 11 9,5 86,3 % Кондитерские изделия 20 22,6 113 % Чай 0,6 2,5 416 % Какао-порошок 0,6 - - Кофейный напиток злаковый Дрожжи хлебопекарные 1,2 - - 0,5 2,6 520 % Сахар 47 51,2 109 % Соль 6 5,2 87 % Фарш - 6,9 - Печень - 10,2 - Наименование пищевого продукта или группы пищевых продуктов Молоко с м.д.ж. 2,5 -3,2 %, в т.ч. кисломолочные продукты Творог, творожные изделия Сметана с м.д.ж. не более 15% Сыр (твердый, мягкий) Мясо (говядина бескостная / на костях) Птица Яйцо куриное 11 При сравнении данных, приведенных в таблице, следует учитывать, что допустимые отклонения фактических норм питания от рекомендуемых среднесуточных норм должны составлять ± 5 %. В процессе проверки учета расчетов с родителями за содержание детей в дошкольном образовательном учреждении с.Желтый Яр было установлено, что: а) Начисление платы за содержание ребенка производится в ведомости по расчетам с родителями согласно табелю учета посещаемости детей за предыдущий месяц пропорционально дням посещения; б) При проверке правильности начисления родительской платы, путем сопоставления фактического размера установленной нормативным актом платы родителей муниципального с нормой, образования « Биробиджанский муниципальный район», а также сверки количества дней посещений с данными учета табелей, отклонений не установлено. В последующем была произведена проверка дебиторской и кредиторской задолженности по родительской плате, методом сличения сумм фактически уплаченных родителями за данный месяц по копиям квитанций с суммами, зачтенными в ведомостях в графе «внесенная сумма». Сверка позволила установить, что согласно учетным данным на начало июня по счету 220531000 «Расчеты с плательщиками доходов от оказания платных услуг» сложилась кредиторская задолженность на сумму 4580,00 руб., которая, являясь переплатой части родительских взносов, перекрыла дебиторскую задолженность тех родителей, которые несвоевременно производят оплату за содержание ребенка в данном учреждении. Кроме того, проверкой было установлено, что в ведомости по расчетам с родителями неправильно - т.е. с обратным знаком формировался остаток на конец месяца. В бухгалтерском учете операции по начислению родительской платы и её внесению в кассу учреждения, а также возврат излишне перечисленной родительской платы отражаются следующим образом: 12 Содержание операций дебет кредит 1. Начислена сумма родительской платы 220531560 240110130 2. Отражено поступление родительской платы в кассу учреждения 3. Произведен возврат излишне перечисленной родительской платы 220134610 220531660 220531560 220134610 Одновременно производится проводка методом «красное сторно» 220531560 240110130 Необходимо отметить, что в целях своевременности уплаты родителями взносов на содержание ребенка, плата в детское учреждение должна вноситься не позднее 10-го числа каждого месяца. При неуплате взносов в течение двух недель после указанного срока ребенок подлежит исключению из детского учреждения. Также особое внимание следует обращать на обоснованность возврата родительских взносов, а именно в случае, когда ребенок не посещает детское учреждение, плата за содержание ребенка за дни отсутствия не производится, при условии, что родители заранее, в день, предшествующий дню отсутствия ребенка, предупредили воспитателя о предстоящем отсутствии. Если такого предупреждения не будет, плата за день отсутствия вносится, так как продукты на питание ребенка выданы для закладки в котел. Главный специалист-эксперт по контрольно-ревизионной работе Н.Г. Анойкина Главный бухгалтер Л.С. Васина Директор школы Н.П. Виноградова 13