Российские НПЗ в Европе Финанс. Анна Золотая Перспективы

advertisement

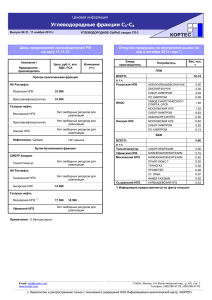

Российские НПЗ в Европе Финанс. Анна Золотая Перспективы. Нефтепереработка в Европе переживает не лучшие времена: слабый спрос и большое число недавно введенных мощностей сводят маржу к нулю. Российские компании пользуются моментом, скупая подешевевшие активы. Основной проблемой нефтеперерабатывающих заводов (НПЗ) в Европе стала заметно упавшая маржа. Рентабельность сократилась с $5–7 за баррель (уровень середины 2008 года) до $0–2 за баррель. Настолько низких значений не наблюдалось с 2002 года. В результате рентабельность на вложенный капитал downstream, по подсчетам аналитиков Банка Москвы, за последний год упала с 12 до 3% (аналогичный показатель в upstream они оценивают в 15%). Другим фактором, оказывающим негативное влияние на европейский сектор переработки, стало растущее предложение. С 2005 по 2008 год в Евросоюзе было модернизировано несколько НПЗ, в частности, второй по размерам завод в Европе производительностью 305 тыс. баррелей в сутки, расположенный в Антверпене. Теперь европейские заводы вынуждены работать с более низкими уровнями загрузки, чтобы устранить излишки продукции. Реальные перспективы у нефтепереработки в ЕС остаются только при заключении партнерских соглашений с добывающими компаниями, заинтересованными в европейском рынке сбыта. По этой причине список заводов, выставленных на продажу, вырос, а крупные нефтяные компании объявляют о планах по снижению присутствия в сегменте переработки и сбыта в ближайшие несколько лет. И именно в этот период не случайно активизировались продажи европейских НПЗ российским компаниям. Так, «Лукойл» приобрел НПЗ в Нидерландах и Италии, «Газпром нефть» – два завода в Сербии, а «Сургутнефтегаз» в 2009 году купил 21,2% венгерской MOL. «В странах с переизбытком перерабатывающих мощностей, например в Румынии, «на плаву» остались только вертикально-интегрированные компании, сочетающие переработку с премиальными каналами сбыта и возможностью экспорта продукции по морю», – говорит собеседник «Ф.» в сербской NIS (51% принадлежит «Газпром нефти»). Балансировка на грани. Потратив на покупку НПЗ в Европе более $5 млрд, российские компании столкнулись с аналогичными проблемами. Приобретения, в лучшем случае, принесли им небольшую прибыль, так как зачастую НПЗ в Европе покупались, когда маржа переработки была около пика. «В целом пока не приходится говорить даже о скорой окупаемости этих инвестиций от операционных потоков, тем более рассчитывать на значимую прибыль в ближайшие годы», – считает аналитик ИФД «Капиталъ» Виталий Крюков. Например, «Газпром нефть» в Сербии столкнулась не только со слабой конъюнктурой, но и с госрегулированием цен, большими социальными обязательствами и инвестициями, что ограничивает возможности компании по повышению внутренней эффективности NIS в ближайшие годы. «В результате на операционном уровне завод балансирует на грани прибыли-убытка, что оказывает негативное влияние на акции самой “Газпром нефти”», – подчеркнул эксперт. По словам представителя «Лукойла» Владимира Семакова, в 2009 году рентабельность переработки среднего НПЗ в Европе с выходом светлых продуктов не более 50% балансировала на нулевом уровне. В течение этого года маржа переработки предпринимала попытки вырасти, но после непродолжительного периода вновь упала. Особенно слабым спросом продолжает пользоваться бензин, напротив, средние дистилляты (дизтопливо и керосин) показывают более уверенную динамику. «Скорее всего, тенденция продолжится и в дальнейшем, что может незначительно поддержать маржу переработки, по крайней мере, удержать ее от сильного снижения. Но о каком-то стабильном росте маржи переработки пока говорить не приходится», – полагает Виталий Крюков. Недорогие заводы. На что же в таком случае рассчитывают российские нефтяные компании, приобретая нефтеперерабатывающие мощности в Европе? Очевидно, вопрос привлекательности НПЗ – это во многом вопрос его стоимости. «Многие активы резко упали в цене, что позволило “Лукойлу” приобрести по приемлемой цене хорошие активы (индекс Нельсона, определяющий сложность нефтепереработки, на НПЗ TRN в Голландии равен 9,3, а на НПЗ ISAB на Сицилии – 9,8)», – замечает Владимир Семаков. В ближайшее время могут быть проданы downstream-активы в Германии. Хотя в «Роснефти» официально не подтверждают переговоров с Petroleos de Venezuela SA о возможной покупке 50% Ruhr Oel (владеет долями в четырех немецких заводах), но, по неофициальной информации, сделка может быть закрыта в течение нескольких недель. «Роснефть» приобретает почти 13,5 млн тонн неф-теперерабатывающих и нефтехимических мощностей. Если исходить из стоимости сделки в $1–2 млрд, то тонна установленной мощности обойдется компании примерно в $75–150, что является весьма выгодной ценой, – рассуждает Денис Борисов из Банка Москвы. – «Лукойл» приобретал доли в итальянском ISAB и голландском TRN в 2008–2009 годах за $230 и $260 за тонну соответственно. Башкирские заводы АФК «Системы» оцениваются рынком примерно в $100–110 за тонну». Кроме того, покупка позволит «Роснефти» повысить соотношение переработка/добыча. Пока принадлежащие госкомпании НПЗ позволяют перерабатывать около 50% добываемой нефти. У «Лукойла» этот показатель превышает 60%, у «Газпром нефти» находится в районе 70%. «Ранее ”Роснефть“ рассматривала строительство Приморского НПЗ на конце ВСТО мощностью 20–25 млн тонн и стоимостью $5–7 млрд, но целесообразность этого проекта для компании всегда стояла под большим вопросом. Такое количество нефтепродуктов не могли бы поглотить ни внешний, ни внутренний рынки, – вспоминает Евгения Дышлюк из «ТКБ Капитал». – Выгоднее заплатить $1–2 млрд и получить не только перерабатывающие мощности, но и выход на европейский рынок». Дополнительный синергетический эффект от приобретения германских заводов тоже гарантирован, добавляет Денис Борисов. НПЗ Gelsenkirchen (Ruhr Oel контролирует на 100%) находятся на трубе из немецкого порта Wilhelmshaven, в который нефть может поставляться из Приморска. Завод Schwedt расположен на «Дружбе», Miro – на трубе от Средиземноморских портов (в том числе из итальянской Лаверны, в которую доставляется сырье из Новороссийска). А если вспомнить, что ВР, которой принадлежит другая половина Ruhr Oel, распродает свои активы на общую сумму $30 млрд для покрытия расходов на ликвидацию последствий аварии в Мексиканском заливе, «Роснефть», в конечном счете, могла бы консолидировать до 100% Ruhr Oel. Правда, за эту долю возможна борьба с ТНКВР. Покупка НПЗ за рубежом интересна по нескольким причинам, резюмирует Дмитрий Александров из «Универа». Во-первых, есть возможность приобрести предприятия в нижней части отраслевого цикла в ожидании роста рентабельности, который вероятен в течение ближайших 3–4 лет. Во-вторых, компании получают доступ к технологическим решениям и закрепляются на европейском рынке, что важно в имиджевом смысле и благоприятно влияет на стоимость заемных ресурсов. В конце концов, повального закрытия НПЗ в Европе не наблюдается, добавляет Владимир Семаков: «Автомобили продолжают ездить, самолеты – летать, корабли – ходить по морям. Реальной альтернативы бензину, керосину и дизельному топливу в обозримом будущем не предвидится. Поэтому производство моторного топлива в ближайшей перспективе восстановит былую рентабельность». В NIS уверяют, что в дефиците останется евродизель и авиакеросин. Также существуют «нишевые» продукты, спрос на которые только растет или определяется текущей конъюнктурой рынка. Например, дорожные и индустриальные битумы, судовое топливо, базовые и технические масла. Италия vs Волгоград. Эксперты и сами ВИНК ожидают роста спроса. Возможно, что они слишком оптимистичны. Что если произойдет масштабный передел топливного рынка на уровне конкуренции сырья? Многие НПЗ уже признают, что испытывают определенную конкуренцию со стороны дешевого газа, который замещает спрос на нефтепродукты. Это новый тренд, который, по меньшей мере в среднесрочном плане, может продолжиться и не сулит ничего позитивного для переработчиков, считает Виталий Крюков. Мало того, Европа продолжает оставаться стагнирующим рынком с точки зрения потребления нефти и нефтепродуктов, что усугубляется текущим слабым экономическим состоянием большинства стран еврозоны и реализацией программы по увеличению доли альтернативного топлива в энергобалансе. «Европейские компании постепенно переориентируются на азиатский рынок, но там они также могут столкнуться с избытком перерабатывающих мощностей. В частности, в Китае, особенно если цены на газ будут оставаться низкими продолжительное время, а власти будут прилагать активные усилия по повышению эффективности энергопотребления и улучшению экологии», – говорит аналитик Виталий Крюков. В отличие от Европы, нефтеперерабатывающий бизнес в России обеспечивает высокую маржу благодаря разнице в экспортных пошлинах. В 2009 году за экспорт тяжелых нефтепродуктов нужно было заплатить 40% нефтяной ставки, легких нефтепродуктов – примерно 70%. В результате Волгоградский НПЗ «Лукойла», значительно отставая от ISAB по уровню сложности (индекс Нельсона 5,3 против 9,8 у ISAB) выпускает больше мазута, но при этом генерирует более высокую маржу. В 2008 году, когда цены на нефть находились на пиковых значениях, EBITDA завода ISAB составляла $4 за баррель, а Волгоградского НПЗ – более $12 за баррель, подсчитала Евгения Дышлюк. В 2009 году ISAB зарабатывал EBTIDA $0,6 за баррель против $6,4 за баррель Волгоградского завода. И проблем с высокой конкуренцией нет, конечно.