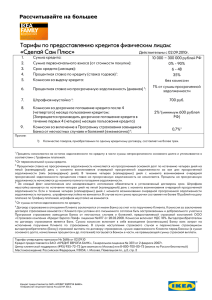

Материалы к заседанию Комитета по ипотеке

advertisement

Материалы к заседанию Комитета по ипотеке Ассоциации Региональных Банков России Критика отдельных нововведений, в связи с вступлением в силу 07 марта 2012 года Федерального закона от 06.12.2011 № 405-ФЗ, а также некоторые предложения в части совершенствования действующего законодательства с учетом законопроектов: «О потребительском кредите» (в редакции, обсужденной в Минфине 10.02.2012) «О деятельности по взысканию просроченной задолженности физических лиц» и «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по взысканию просроченной задолженности физических лиц» Затронутые темы: Страхование Государственная регистрация ипотеки Последующая ипотека Погашения задолженности при оставлении жилого помещения («обнуление долга») Начальная продажная цена заложенного имущества Предложения по законопроектам, и др. 1. Страхование Проблематика: В соответствии с изменениями, внесенными в ст. 61 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон об ипотеке) Федеральным законом от 06.12.2011 № 405-ФЗ, если при оставлении залогодержателем заложенного имущества за собой стоимости жилого помещения недостаточно для полного удовлетворения требований залогодержателя задолженность по обеспеченному ипотекой обязательству считается погашенной и обеспеченное ипотекой обязательство прекращается (в случае если размер обеспеченного ипотекой обязательства меньше или равен стоимости заложенного имущества, определенной на момент возникновения ипотеки). В указанной редакции применение страхования ответственности залогодателя, предусмотренного ст. 31 Закона об ипотеке, становится невозможным по следующим причинам. Страховым случаем по договору страхования ответственности за неисполнение обязательств по кредитному договору является факт предъявления кредитором залогодателю требования о погашении кредита при недостаточности у кредитора денежных средств, вырученных от реализации заложенного имущества, однако в случае погашения задолженности в силу новых правил закона данное событие не будет являться страховым случаем. Кроме того, залогодержатель, выдавая кредит, исходил из тех условий, которые существовали на момент его выдачи – что недостаточность денежных средств при реализации предмета залога будет компенсирована за счет страхового возмещения. Однако, после вступления в силу изменений в законодательство, кредитор лишается того, на что изначально вправе был рассчитывать, что влечет ущемление прав кредитора и возникновение убытков у него. Предложения: В целях защиты прав кредиторов-залогодержателей по кредитным договорам, обеспеченным страхованием ответственности заемщика, предлагается дополнить норму п.5 ст. 61 Закона об ипотеке оговоркой, что при наличии договора страхования ответственности задолженность не прекращается, а погашается за счет выплаты страхового возмещения. Кроме того, при применении положений статьи 31 Закона об ипотеке на практике субъекты, не являющиеся кредитными организациями, и выдающие займы столкнулись с невозможностью применения страхования ответственности по договорам займа поскольку статья 31 Закона об ипотеке предусматривает страхование ответственности исключительно по кредитному договору и только залогодателя, тем самым ограничивая круг субъектов, которые могут воспользоваться данным видом страхования. В целях обеспечения доступности ипотеки предлагается: предусмотреть в п.4 ст. 31 Закона об ипотеке возможность не только залогодателю, но должникам, не являющимся залогодателями, страховать свою ответственность в пользу кредитора, притом не только по кредитному договору но и по договору займа, учитывая сходное правовое регулирование данных обязательств. Дополнительно назрела необходимость нормативного закрепления видов страхования, которые уже повсеместно применяются в практике. Учитывая, что обязательным видом страхования при ипотечном кредитовании является только страхование имущества, целесообразно включить в Закон об ипотеке условие о страховании заемщиками жизни и здоровья (поскольку по статистике страховых случаев за 2011 год на данный вид страхования пришлось 75% от всех страховых случаев), а также закрепить возможность страхования кредитором/займодавцем финансовых рисков кредитора (займодавца) при неисполнении заемщиком обязательств по кредиту/займу. 1 2. Государственная регистрация ипотеки Проблематика: В соответствии с изменениями, внесенными в ст. 11, 20 Закона об ипотеке, Федеральным законом от 06.12.2011 № 405-ФЗ, существует неопределенность в моменте возникновения ипотеки в силу закона. В ст. 11 Закона внесены изменения, согласно которым ипотека, как в силу закона, так и в силу договора возникает с момента государственной регистрации ипотеки (т.е. исключено одновременное возникновение ипотеки с момента регистрации права собственности). Вместе с тем в ст. 20 Закона об ипотеке в новой редакции одновременная регистрация права собственности и ипотеки сохраняется, однако, существует оговорка, «если иное не предусмотрено федеральным законом», а «иное» как раз содержит ст. 11 в новой редакции. Таким образом, имеет место противоречие в статьях закона. Кроме того, добавляется правило, согласно которому регистрация ипотеки в силу закона осуществляется на основании отдельного заявления залогодателя либо залогодержателя либо нотариуса, удостоверившего договор, в связи с чем у Сторон сделки возникают дополнительные расходы (по составлению нотариальной доверенности на подачу такого заявления в регистрирующий орган или оплате соответствующих услуг нотариуса). Существующая неопределенность порождает риск осуществления регистрации права собственности заемщика на недвижимое имущество, приобретенное за счет кредитных средств, без регистрации ипотеки в пользу кредитора, что ущемляет права кредитора и позволяет заемщику распорядиться имуществом, приобретенным за счет кредитных средств, без согласия кредитора. Кроме того, внесенные изменения породили противоречие между положениями Закона об ипотеке, согласно которому регистрация ипотеки в силу закона осуществляется на основании заявления залогодержателя или залогодателя либо нотариуса, удостоверившего договор, одновременно с правом собственности лица, чьи права обременяются ипотекой, и Федеральным законом от 21.07.1997 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним", в соответствии с которым регистрация ипотеки проводится на основании совместного заявления залогодателя и залогодержателя либо нотариуса, удостоверившего договор об ипотеке или договор, влекущий за собой возникновение ипотеки в силу закона, после государственной регистрации вещных прав залогодателя на соответствующее недвижимое имущество или права, являющегося предметом ипотеки. При применении указанных положений законодательства на практике Банк уже сейчас сталкивается с отсутствием единообразия требований со стороны органов, осуществляющих государственную регистрацию прав, предъявляемых к перечню документов (заявление одной стороны либо совместное заявление сторон), а также с наличием неопределенности момента возникновения ипотеки в силу закона (с момента регистрации ипотеки/ одновременно с регистрацией права собственности/после регистрации права собственности). Кроме того, отменено положение о возможности подачи на государственную регистрацию нотариально удостоверенного договора об ипотеке по заявлению одной из Сторон, регистрация договора в этом случае будет осуществляться на основании совместного заявления сторон, либо заявления нотариуса, что усложняет процедуру регистрации, увеличивает расходы Сторон. Указанные выше противоречия, неопределенность, истребование дополнительных документов для регистрации, а также введение заявительного порядка регистрации ипотеки в силу закона влекут увеличение рисков существования не обеспеченных кредитов, ущемлению прав кредиторов, усложнению процесса регистрации, возникновению дополнительных расходов заемщиков/кредиторов, и, как, следствие к ограничению доступности ипотеки для широких слоев населения. Предложения: На основании изложенного, предлагаем вернуться к ранее действовавшей редакции Закона об ипотеке в части порядка государственной регистрации залога в силу закона, а также нотариально удостоверенного договора об ипотеке. 3. Последующая ипотека Проблематика: Преимущественное право первоначального залогодержателя ограничено, поскольку согласно п. 3 Закона об ипотеке после распределения сумм, вырученных от реализации заложенного имущества, между всеми залогодержателями в порядке очередности, установленной на основании данных Единого государственного реестра прав на недвижимое имущество и сделок с ним, распределяются суммы неустойки, иных штрафных санкций, а также убытков. Вместе с тем, Статья 46 Закона об ипотеке, регулирующая порядок удовлетворения требований залогодержателей по предшествующей и последующей ипотекам предусматривает, что требования залогодержателя по последующему договору об ипотеке удовлетворяются из стоимости заложенного имущества с соблюдением требований о наличии у залогодержателя по предшествующему договору об ипотеке права преимущественного удовлетворения своих требований. Согласно статье 3 Закона об ипотеке в состав требований, обеспечиваемых ипотекой, включены также требования об уплате неустойки (штрафа, пени) за неисполнение/ненадлежащее исполнение обеспеченного ипотекой обязательства. Таким образом, нормы, регулирующие последующую ипотеку, вступают в противоречие с нормами, закрепляющими порядок распределения сумм, вырученных от реализации заложенного имущества, в новой редакции, и приводят к ущемлению прав предшествующего залогодержателя. Кроме того, залогодержатель, выдавая согласие на последующую ипотеку исходил из тех условий, что его требования в полном объеме (включая неустойки/штрафы/пени) будут удовлетворены за счет стоимости заложенного имущества, после вступления в силу изменений в законодательство, кредитор лишается того, на что изначально вправе был рассчитывать, что влечет ущемление прав кредитора и возникновение убытков у него. Предложения: Закрепить положение об удовлетворении требований последующего залогодержателя только после полного удовлетворения требований предшествующего залогодержателя, положение Закона об ипотеке об уплате 2 неустоек/возмещении убытков только после полного удовлетворения требований всех залогодержателей по основному долгу и процентам, исключить. 4. Погашение задолженности при оставлении имущества за собой залогодержателем Проблематика: Положение пункта 5 статьи 61 Закона об ипотеки устанавливает условия, при которых задолженность по обеспеченному ипотекой обязательству считается погашенной и обеспеченное ипотекой обязательство прекращается, однако не содержит определенности в используемых понятиях, а также не дает четкого понимания, на какой момент времени определять ту или иную величину. Для определения обстоятельств, при которых задолженность по обеспеченному ипотекой обязательству считается погашенной, необходимо сопоставить размер обеспеченного ипотекой обязательства и стоимость заложенного имущества, определенную на момент возникновения ипотеки. Как следует из ст. 2, 3 Закона об ипотеке к таким обязательствам относятся все требования по кредитному договору, если иное не установлено договором. Однако, при обращении взыскания на заложенное имущество орган, осуществляющий исполнение судебных решений, руководствуется и приводит в исполнение требования исполнительного документа, в котором размер задолженности указан на момент вынесения решения суда. Очевидно, что к моменту оставления залогодержателем имущества за собой, задолженность увеличится, если кредитный договор не был расторгнут. В целях единообразного применения указанной нормы, предлагается законодательно закрепить момент времени, на который будет определяться обеспеченное ипотекой обязательство в рамках статьи 61 Закона об ипотеке. Предложения: Изложить п. 5 ст. 61 Закона об ипотеке в следующей редакции: Если залогодержатель в порядке, установленном настоящим Федеральным законом, оставляет за собой предмет ипотеки, которым является принадлежащее залогодателю жилое помещение, а стоимости жилого помещения недостаточно для полного удовлетворения требований залогодержателя, задолженность по обеспеченному ипотекой обязательству считается погашенной и обеспеченное ипотекой обязательство прекращается. Далее 2 варианта: Вариант 1) Задолженность по обеспеченному ипотекой обязательству считается погашенной, если её размер на момент удовлетворения требований залогодержателя за счет заложенного имущества меньше или равен стоимости заложенного имущества, определенной на момент возникновения ипотеки; Вариант 2) Задолженность по обеспеченному ипотекой обязательству считается погашенной, если размер обеспеченного ипотекой обязательства меньше или равен стоимости заложенного имущества, определенной на момент возникновения ипотеки. Размер обеспеченного ипотекой обязательства равен задолженности залогодателя перед залогодержателем, установленной в решении суда, на основании которого обращено взыскание. В случае, если при обращении взыскания обязательство, обеспеченное ипотекой, не прекращено, то размер обеспеченного ипотекой обязательства определяется на момент, когда залогодержатель в порядке, установленном настоящим Федеральным законом, оставляет за собой предмет ипотеки. При этом, в любом из вариантов, необходимо учесть предложение, указанное выше, в части неприменимости нормы п.5 ст.61 к правоотношениям по страхованию ответственности (при наличии договора страхования ответственности задолженность не прекращается, а погашается за счет выплаты страхового возмещения). 5. Начальная продажная цена заложенного имущества Проблематика: В соответствии с п. 2 ст. 54 Закона об ипотеке, принимая решение об обращении взыскания на имущество, заложенное по договору об ипотеке, суд должен определить и указать в нем, в частности, начальную продажную цену заложенного имущества при его реализации. Пункт 2 статьи 89 Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» (в редакции от 06.12.2011) устанавливает, что начальная цена имущества, выставляемого на торги, не может быть меньше стоимости, указанной в постановлении об оценке имущества. Стоит отметить, что в предыдущее редакции статьи было предусмотрено, что начальная продажная цена заложенного имущества, на которое обращено взыскание в судебном порядке, не может быть ниже цены, определенной судебным актом. Исключение указанного ограничения при определении судебным приставом-исполнителем начальной цены имущества, выставляемого на торги, предоставляет фактически возможность устанавливать начальную цену ниже, установленной решением суда, что, безусловно, будет нарушать интересы кредитора и должника. В этом случае возникает противоречие с частью 4 пункта 2 ст. 54 Закона об ипотеке, согласно которой начальная продажная цена имущества на публичных торгах определяется на основе соглашения между залогодателем и залогодержателем, достигнутого в ходе рассмотрения дела в суде. 3 Предоставление возможности установления начальной продажной цены заложенного имущества судебному приставуисполнителю является, по сути, легитимной возможностью изменять решение суда, что не соответствует п.2 ст. 13 Гражданского процессуального кодекса РФ, согласно которому вступившие в законную силу судебные постановления являются обязательными для всех без исключения органов государственной власти. Предложения: Предлагаем вернуться к ранее действовавшей редакции пункта 2 статьи 89 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», устанавливающей запрет на переоценку судебным приставом-исполнителем начальной продажной цены заложенного имущества, установленной в решении суда. 6. Замечания и предложения к проекту Федерального закона «О потребительском кредите» (по состоянию на 08.02.2012) № Текст проекта Часть 1 2 пункта 2 статьи 3 проекта: «2) сроки рассмотрения заявления заемщика и принятия кредитором решения о предоставлении потребительского кредита, а также перечень документов, необходимых для его рассмотрения, в том числе для оценки кредитоспособности заемщика» Пункт 2 3 статьи 4 проекта: «Условия договора потребительского кредита, противоречащие положениям настоящего закона, являются ничтожными. Вместо таких условий применяются соответствующие положения настоящего закона» Предлагаемая редакция «2) сроки рассмотрения заявления заемщика и принятия кредитором решения о предоставлении потребительского кредита, а также примерный перечень документов, необходимых для его рассмотрения, в том числе для оценки кредитоспособности заемщика» Комментарий: Перечень документов, необходимых для рассмотрения заявления, индивидуальный для каждого заемщика (в частности, может зависеть от семейного положения заемщика, вида доходов), поэтому представляется возможным размещать примерный перечень таких документов. «Условия договора потребительского кредита, противоречащие положениям настоящего закона, являются оспоримыми» Комментарий: Пункт 6 статьи 4 проекта также устанавливает срок исковой давности и определение момента начала данного срока применительно к оспоримым сделкам в соответствии с частью 2 статьи 181 Гражданского кодекса РФ. Последнее 3 предложение пункта 4 статьи 4 проекта: «По договору потребительского кредита кредитор не может требовать от заемщика уплаты платежей, не указанных в индивидуальных условиях договора потребительского кредита» «По договору потребительского кредита кредитор не может требовать от заемщика уплаты платежей, не указанных в индивидуальных условиях договора потребительского кредита, за исключением случаев оказания услуг, совершения банковских операций по инициативе заемщика» Часть 4 6 пункта 7 статьи 4 проекта: «6) перечень оказываемых кредитором заемщику за отдельную плату услуг (при наличии) и их цена или порядок ее определения» «6) примерный перечень оказываемых кредитором заемщику за отдельную плату банковских операций, услуг (при наличии)» Пункт 5 6 статьи 5 проекта: «По результатам рассмотрения заявления заемщика о предоставлении потребительского кредита кредитор (его представитель) может отказать заемщику в заключении договора потребительского кредита без объяснения причин. Если отказ в заключении договора потребительского кредита связан с наличием информации о Пункт 6 статьи 5 проекта: «По результатам рассмотрения заявления заемщика о предоставлении потребительского кредита кредитор (его представитель) может отказать заемщику в заключении договора потребительского кредита без объяснения причин. Если отказ в заключении договора потребительского кредита связан с наличием информации о заемщике, содержащейся в кредитном отчете бюро кредитных историй, полученной кредитором в соответствии с Федеральным законом Российской Федерации «О бюро кредитных историй», то кредитор (его представитель) вправе проинформировать заемщика о наличии такой информации» Комментарий: Применительно к ипотечным кредитам заемщик, банк на момент выдачи кредита не могут предусмотреть все возможные виды услуг, банковских операций, связанных с кредитом, которые могут быть востребованы заемщиком в будущем. Поскольку ипотечные кредиты являются долгосрочными, затруднительно определить стоимость банковских операций, услуг на весь период кредита (7-30 лет). См. комментарий к пункту 4 статьи 4 проекта Комментарий: 4 заемщике, содержащейся в кредитном отчете бюро кредитных историй, полученной кредитором в соответствии с Федеральным законом Российской Федерации о бюро кредитных историй, то кредитор (его представитель) обязан проинформировать заемщика о наличии такой информации» Пункт 6 7 статьи 5 проекта: «В случае принятия кредитором решения о возможности заключения с заемщиком договора потребительского кредита кредитор (его представитель) обязан предоставить заемщику подписанные им индивидуальные условия договора потребительского кредита, а заемщик вправе сообщить кредитору (его представителю) о своем согласии на получение потребительского кредита на условиях, указанных в индивидуальных условиях договора потребительского кредита, в течение 5 рабочих дней со дня предоставления заемщику индивидуальных условий договора потребительского кредита, если больший срок не установлен кредитором. Заемщик самостоятельно может получить информацию о своей кредитной истории в бюро. «В случае принятия кредитором решения о возможности заключения с заемщиком договора потребительского кредита кредитор (его представитель) обязан предоставить заемщику подписанные им индивидуальные условия договора потребительского кредита, а заемщик вправе сообщить кредитору (его представителю) о своем согласии на получение потребительского кредита на условиях, указанных в индивидуальных условиях договора потребительского кредита, в течение 5 рабочих дней со дня предоставления заемщику индивидуальных условий договора потребительского кредита, если больший срок не установлен кредитором. Кредитор не вправе в одностороннем порядке изменять индивидуальные условия договора потребительского кредита, предложенные заемщику, в течение 5 рабочих дней со дня их предоставления заемщику, если больший срок не установлен кредитором» Кредитор не вправе в одностороннем порядке изменять индивидуальные условия договора потребительского кредита, предложенные заемщику, в течение 5 рабочих дней со дня их получения заемщиком, если больший срок не установлен кредитором» Абзац 7 1 пункта 9 статьи 5 проекта: «При заключении договора потребительского кредита кредитор в обеспечение исполнения обязательств вправе потребовать от заемщика за свой счет застраховать от рисков утраты и повреждения заложенное имущество на сумму, не превышающую размера обеспеченного залогом требования, а также жизнь и здоровье заемщика. Предъявляя требование к заемщику о страховании своей жизни и здоровья в пользу кредитора, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита на сопоставимых по сроку и сумме условиям кредитования без обязательного заключения договора страхования» «При заключении договора потребительского кредита кредитор в обеспечение исполнения обязательств вправе потребовать от заемщика за свой счет застраховать от рисков утраты и повреждения заложенное имущество на сумму, не превышающую размера обеспеченного залогом требования, а также от рисков прекращения права собственности на заложенное имущество, жизнь, здоровье заемщика. Предъявляя требование к заемщику о страховании своей жизни, здоровья, рисков прекращения права собственности на заложенное имущество в пользу кредитора, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита на сопоставимых по сроку и сумме условиям кредитования без обязательного заключения договора страхования» Пункт 8 4 статьи 10 проекта: «В случае досрочного возврата всей суммы потребительского кредита или ее части заемщик обязан уплатить кредитору «В случае досрочного возврата всей суммы потребительского кредита или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита на возвращаемую сумму до дня фактического возврата соответствующей суммы включительно» 5 проценты по договору потребительского кредита на возвращаемую сумму включительно до дня фактического возврата соответствующей суммы» Абзац 9 2 статьи 12 проекта: «При изменении территориальной подсудности в договоре, заключенном между кредитором и заемщиком, стороны обязаны определить суд, к подсудности которого будет отнесен соответствующий спор (споры), в пределах соответствующего субъекта Российской Федерации по месту жительства заемщика, указанного им в договоре потребительского кредита» «При изменении территориальной подсудности в договоре, заключенном между кредитором и заемщиком, стороны обязаны определить суд, к подсудности которого будет отнесен соответствующий спор (споры), в пределах соответствующего субъекта Российской Федерации по месту жительства заемщика, указанного в договоре потребительского кредита, либо месту нахождения заложенного недвижимого имущества при потребительском кредите, обеспеченном ипотекой» Абзац 1 1 статьи 14 проекта: «Нарушение 0 заемщиком сроков возврата основной суммы долга и (или) уплаты процентов влечет ответственность, установленную договором, или расторжение договора в случае, предусмотренном настоящей статьей» «Нарушение заемщиком сроков возврата основной суммы долга и (или) уплаты процентов влечет ответственность, установленную договором, ФЗ «Об ипотеке (залоге недвижимости)» для потребительских кредитов, обеспеченных ипотекой, или расторжение договора в случае, предусмотренном настоящей статьей» Комментарий: В случае с ипотечным кредитом заложенное имущество, как правило, становится местом жительства заемщика и, зачастую, не совпадает с регионом места жительства заемщика на момент заключения договора. Предложения по корректировке положений законопроектов «О деятельности по взысканию просроченной задолженности физических лиц» и «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по взысканию просроченной задолженности физических лиц» 7. Законодательное регулирование деятельности по взысканию просроченной задолженности с физических лиц сегодня является крайне актуальным и востребованным. В первую очередь, речь идет о решении социальной проблемы, обеспечении прозрачности и законности во взаимодействии между профессиональными взыскателями и должниками. Однако принятие законопроектов отвечает также интересам кредиторов, поскольку позволит снять правовую неопределенность, которая препятствовала не только эффективной работе с задолженностью, но и выстраиванию долгосрочных и доверительных отношений с потребителями. В то же время в текстах законопроектов есть ряд недостатков, которые существенно снижают позитивный потенциал их воздействия. Основное внимание в законопроектах уделяется регулированию профессиональной деятельности по взысканию просроченной задолженности, контролю и надзору за профессиональными взыскателями, механизмам защиты интересов должников. Хотя вопросы правового положения кредиторов в данном контексте являются вторичными, для эффективного регулирования одинаково важное значение имеет правовой статус каждого из участников правоотношений. Недостаточно продуманные и не во всех случаях обоснованные нормы, касающиеся взаимодействия кредиторов с профессиональными взыскателями и должниками, могут негативно отразиться на реализации основных целей законопроектов. Проект федерального закона «О деятельности по взысканию просроченной задолженности физических лиц» предусматривает обязанность кредитора получать согласие должника на обработку его персональных данных. Однако, оправданно ли это с точки зрения защиты прав должника? Механизм осуществления данного требования подразумевает перезаключение всех действующих договоров с потребителями в сфере банковской деятельности, жилищнокоммунального хозяйства и телекоммуникациях. Помимо нагрузки на бизнес, очевидно непростой задачей станет объяснение миллионам граждан необходимости прийти в офис банков и компаний, чтобы дать свое согласие на обработку персональных данных коллекторами. Поскольку, по статистике, в числе должников из общего числа оказываются не более 10%, большая часть людей потратит свое личное время только для соблюдения формального требования нового закона. Однако основному закону в сфере персональных данных данное требование как раз противоречит. В соответствии с новой редакцией ФЗ «О персональных данных» от 4 июня 2011 года, при обработке персональных данных, «необходимой для 6 осуществления прав и законных интересов оператора или третьих лиц», получения согласия субъекта персональных данных не требуется. Новая редакция закона «О персональных данных» была принята как результат анализа пятилетней практики его применения, показавшей в ряде типичных случаев, что получение согласия субъекта персональных данных превращается в пустую формальность, с одной стороны, затрудняющей ведение бизнеса, а, с другой стороны, не основанной на реальных потребностях гражданина. Именно такую ситуацию мы имеем в случае с передачей персональных данных профессиональным взыскателям, в обязанности которых, согласно законопроекту, входит строгое соблюдение конфиденциальности полученных персональных данных (п.4 ст.12). Еще одной проблемой станет ситуация, когда должник воспользуется правом на отзыв своего согласия на обработку персональных данных. Поскольку данное право является неотъемлемым, а сам должник не заинтересован в процедуре взыскания задолженности, можно ожидать, что такой отзыв согласия приобретет массовый характер. Предлагаемая поправка: часть 1 статьи 5 изложить в следующей редакции: «1. Кредитор обязан передать профессиональному взыскателю персональные данные должника в объеме, необходимом для взыскания просроченной задолженности, а также сообщать информацию о произведенных должником платежах и об изменении сумм задолженности должника в порядке и сроки, установленные договором.» Аналогичным образом обязанность кредитора уведомить должника о заключении договора с профессиональным взыскателем по почте заказным письмом с уведомлением о вручении либо путем вручения под расписку, скорее, ущемляет, чем защищает интересы должника. Вопрос заключается в том, кто и каким способом должен его уведомить. Гражданский кодекс не возлагает данную обязанность на кредитора. Как показывает судебная практика, даже в случае уступки права требования профессиональному взыскателю, личность кредитора не имеет существенного значения (информационное письмо ВАС РФ № 146 от 11.09.2011 г.). Тем более это касается случая, когда профессиональный взыскатель действует в качестве представителя кредитора. Денежные средства в счет погашения просроченной задолженности, по общему правилу, перечисляются на соответствующие счета кредитора, т.е. сама процедура уплаты долга никак не изменяется. Необходимо также иметь в виду, что взаимодействие с должником, включая переписку, составляет основу деятельности профессионального взыскателя. Представляется, что вопрос об обязанности уведомления должника должен решаться диспозитивно посредством соответствующего условия договора между кредитором и профессиональным взыскателем. Уведомление по почте заказным письмом с уведомлением о вручении либо путем вручения под расписку представляется явным анахронизмом. Включение в законопроект императивного требования по форме уведомления должника входит в противоречие с общим приоритетом развития в стране электронного документооборота. Даже в ФЗ «О персональных данных» в его новой редакции предусмотрена возможность получения согласия субъекта персональных данных в форме электронного документа, подписанного в соответствии с федеральным законом электронной подписью (п.4 ст.9). Тогда же когда речь идет не о согласии, а о простом уведомлении, необходимость использовать заказную почту или вручение под расписку обосновать рационально практически невозможно. Избранная разработчиками законопроекта форма уведомления значительно повышает финансовые затраты кредитора и снижает его заинтересованность в услугах профессиональных взыскателей. Особенно это ощутимо для отрасли связи, где в силу небольших размеров долгов затраты на заказные письма сопоставимы с затратами на вознаграждение профессиональных взыскателей. Предлагаемая поправка: в части 2 статьи 4 и в части 2 статьи 6 заменить слово «кредитор» словами «кредитор либо иное лицо, установленное договором». Фактически законопроект ставит кредиторов перед сложным выбором. Либо отказаться от услуг коллекторов и самостоятельно заниматься сбором задолженности. Либо переложить затраты на своих клиентов, потребителей. В первом случае, вместо того, чтобы сосредоточить свои усилия на основной деятельности, кредитор будет вынужден или создавать специальные подразделения и нанимать дополнительных сотрудников для работы с задолженностью, или переориентироваться на судебное взыскание задолженности, что приведет к дополнительной нагрузке на судебные органы, которые столкнуться с необходимостью рассматривать десятки тысяч однотипных исков. Увеличение нагрузки коснется также представителей государственных органов, прежде всего Роспотребнадзора, которые выступают в судебных заседаниях на стороне должников. Привлечение госорганов на разовой основе является даже желательным, так как создает необходимые прецеденты, однако массовые иски и последующее обращение за защитой к органам власти 7 только усложнят ситуацию. В случае реализации положений законопроектов можно ожидать роста ставок по банковским кредитам, увеличения тарифов на услуги связи, а также услуги и продукты иных категорий кредиторов. Особенно важно обратить внимание на распределение финансовой нагрузки на всех потребителей соответствующих услуг, однако ни действующее законодательство, ни существующие экономические модели не позволяют диверсифицировать нагрузку. Необходимо отметить и непродуманное изменение ФЗ «О банках и банковской деятельности», предлагаемое авторами законопроекта. Так, статья 1 законопроекта «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по взысканию просроченной задолженности физических лиц» предлагает дополнить ст. 26 ФЗ «О банках и банковской деятельности» следующим абзацем: ««Информация по операциям физических лиц с их согласия представляются кредитными организациями профессиональным взыскателям, по основаниям, в порядке и на условиях, которые предусмотрены заключенным с профессиональным взыскателем договором в соответствии с Федеральным законом «О деятельности по взысканию просроченной задолженности физических лиц». При этом авторы законопроекта не учитывают специфику института банковской тайны. Статья 26 ФЗ «О банках и банковской деятельности» содержит исчерпывающий перечень субъектов, которым может быть предоставлена информация, составляющая банковскую тайну (абзац 4 ст. 26): сами физические лица, суды, органы принудительного исполнения судебных актов, актов других органов и должностных лиц, организация, осуществляющая функции по обязательному страхованию вкладов (при наступлении страхового случая), орган предварительного следствия по делам, находящимся в их производстве (при наличии согласия руководителя следственного органа). Исключение составляют лишь некоторые федеральные государственные органы, которых планируется наделить полномочиями в связи с реализацией ФЗ "О противодействии коррупции". Само включение в указанный перечень профессиональных взыскателей, на которых абзац 3 части 4 ст. 12 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц» возлагает обязанность по сохранности банковской тайны, представляется возможным к обсуждению, поскольку отвечает потребностям в обеспечении баланса интересов как должников-физических лиц, так и кредиторов, устраняя законодательную неопределенность обмена указанной информацией между кредитором и профессиональным взыскателем. Однако, представляется неправильным, как с точки зрения юридической техники, так и с точки зрения дальнейших практических последствий, включение в ст. 26 ФЗ «О банках и банковской деятельности» опции «согласия должника», поскольку дача согласия, предполагает и его возможный последующий отзыв должником, что сделает невозможным обмен информацией, составляющей банковскую тайну между кредитором и профессиональным взыскателем. Следовательно, привлечение профессионального взыскателя для кредитных организаций теряет всякий смысл. Кроме того, сама формулировка ст. 1 законопроекта «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по взысканию просроченной задолженности физических лиц» необоснованно сужает перечень сведений, подпадающих под режим банковской тайны, а следовательно подлежащих передаче субъектам, определенным в ст. 26 ФЗ «О банках и банковской деятельности». Предлагаемая поправка: Изложить статью 1 законопроекта «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по взысканию просроченной задолженности физических лиц» в следующей редакции: Статья 1 Статью 26 Федерального закона от 2 ноября 1990 года № 395-1 «О банках и банковской деятельности» (Собрание законодательства Российской Федерации, 1996, № 6, ст. 492) дополнить абзацем шестнадцатым следующего содержания: «Информация по операциям, счетам и вкладам физических лиц, представляется кредитными организациями профессиональным взыскателям, по основаниям, в порядке и на условиях, которые предусмотрены заключенным с профессиональным взыскателем договором в соответствии с Федеральным законом «О деятельности по взысканию просроченной задолженности физических лиц». 8 Еще одним недостатком законопроекта «О деятельности по взысканию просроченной задолженности физических лиц» является неопределенность регулируемых правоотношений. На наш взгляд идея законопроекта заключалась в создании норм, регламентирующих правоотношения должника и профессионального взыскателя – с одной стороны, и профессионального взыскателя и кредитора – с другой. Статья 2 указанного законопроекта вводит понятие «Взыскатель», под которое подпадает и кредитор. Как следствие такого обобщения на кредиторов (организаций связи, кредитных организаций и других, не являющихся профессиональными взыскателями), распространяются многие положения законопроекта, регулирующие деятельность профессионального взыскателя. В частности, статья 27 законопроекта, согласно которой в отношении взыскателей, не вступивших в члены саморегулируемой организации, орган по контролю (надзору) осуществляет полномочия, предусмотренные для саморегулируемых организаций. К таким взыскателям будут относиться все без исключения кредиторы. Следовательно, на кредитора необоснованно ни с точки зрения здравого смысла, ни с точки зрения законодательной логики будут распространятся контрольно-надзорные функции органа, регулирующего деятельность профессиональных взыскателей. При принятии законопроекта в существующем виде буква закона не будет соответствовать его духу, то есть целям его создания и принятия. Предлагаемая поправка: Абзац 2 статьи 2 изложить в следующей редакции: Профессиональный взыскатель – уполномоченное кредитором на основании договора лицо, осуществляющее профессиональную деятельность по взысканию просроченной задолженности; По общему правилу, установленному в ст. 4 Гражданского кодекса РФ – закон обратной силы не имеет, Статья 4 ГК РФ содержит оговорку о том, что в силу прямого указания в законе ему может быть предана обратная сила. Однако в данном случае ч. 2 ст. 28 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц» придает обратную силу отдельным положениям законопроекта, а именно части 4 статьи 12 «В части распространения данного должником кредитной организации согласия на обработку его персональных данных на профессионального взыскателя действует только в отношении договоров, содержащих такое согласие, заключенных после вступления настоящего Федерального закона в силу». Подобная формулировка означает, что условия кредитных договоров, договоров оказания услуг связи и иных договоров, заключенных до вступления в силу законопроекта, содержащие согласие должника на обработку его персональных данных кредитором и третьим лицом, осуществляющим взыскание задолженности, станут недействительными. Как было отмечено выше, принятие ст. 28 законопроекта в существующей редакции повлечет необходимость перезаключения всех договоров, заключенных до вступления в силу обсуждаемого законопроекта. Предлагаемая поправка: Исключить ч. 2 ст. 28 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц». Часть 3 ст. 28 считать частью 2. Часть 4 статьи 14 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц» вводит ограничение на размер компенсации кредитору в случае разглашения профессиональными взыскателями, саморегулируемой организацией, а также иными лицами, получившими на основании данного законопроекта и других федеральных законов доступ к указанным сведениям, сведений, составляющих охраняемую законом тайну, от 1 000 до 100 000 рублей, в зависимости от характера нарушения и иных обстоятельств дела с учетом требований разумности и справедливости. При этом установление рамок такой компенсации авторы законопроекта обосновывают трудностью определения размера понесенных кредитором убытков от разглашения подобной информации. Однако в обоснование данного утверждения не приводятся ни статистические, ни какие-либо иные данные. Безусловно, наличие нормы о компенсации носит положительный характер, но ограничение ее размера определенными рамками не будет способствовать эффективной защите прав и законных интересов кредитора. Предлагаемая поправка: Абзац второй части 4 статьи 14 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц» изложить в следующей редакции: Размер компенсации определяется судом, в зависимости от характера нарушения и иных обстоятельств дела с учетом требований разумности и справедливости, но не может быть ниже 100 000 рублей. 9 Согласно части 2 статьи 4 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц» кредитор обязан сообщить должнику, в том числе поручителю и (или) залогодателю, о заключении договора, предусматривающего взыскание просроченной задолженности, с профессиональным взыскателем в отношении просроченной задолженности должника, направив ему соответствующее уведомление по почте заказным письмом с уведомлением о вручении либо путем вручения под расписку не позднее десяти рабочих дней с даты заключения такого договора. В уведомлении о заключении договора, предусматривающего взыскание просроченной задолженности, должны быть указаны сведения об основаниях возникновения просроченной задолженности». Названные нормы также обнаруживают определенные недостатки, подлежащие устранению. Норма о 10-дневном сроке уведомления должника с даты заключения договора фактически не будет работать, поскольку договоры, заключаемые с профессиональным взыскателем могут не содержать указание на конкретного должника, а носить рамочный характер. При этом тот или иной должник передается в работу профессиональному взыскателю на основании либо доп. соглашения к данному договору, либо на основании задания и т.п. Не совсем понятен термин «основания возникновения просроченной задолженности» (часть 2 ст. 4 законопроекта), которые могут быть различные от потери работы до простого нежелания исполнять обязательство. Кредитор не всегда знает об основаниях возникновения просроченной задолженности. Скорее всего в данном случае имеют место дефекты юридической техники. Предлагаемая поправка: Изложить часть 2 статьи 4 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц» в следующей редакции: 2. Кредитор либо иное лицо, установленное договором, обязаны сообщить должнику, в том числе поручителю и (или) залогодателю, о заключении договора, предусматривающего взыскание просроченной задолженности, с профессиональным взыскателем в отношении просроченной задолженности должника, направив ему соответствующее уведомление не позднее десяти рабочих дней с даты передачи сведений о должнике профессиональному взыскателю. Изложить подпункт 4 абзаца второго части 2 статьи 4 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц» в следующей редакции: В уведомлении о заключении договора, предусматривающего взыскание просроченной задолженности, должны быть указаны: 4) сведения об основаниях возникновения обязательства должника (номер и дата договора, заключенного между должником и кредитором); Дополнить статью 4 частью 3 следующего содержания: Способ направления уведомления в соответствии с частью 2 настоящей статьи определяется кредитором либо иным лицом, установленным договором. При этом у кредитора либо иного лица, установленного договором должны иметься доказательства получения должником такого уведомления – уведомление о вручении почтового отправления, уведомление о доставке электронного письма, уведомление о получении смс-сообщения, уведомление о передаче факсимильного сообщения либо иное доказательство, подтверждающее получение должником указанного уведомления. Части 3, 4 и 5 статьи 4 считать частями 4, 5 и 6 соответственно. Кроме того, предлагаем: В абзаце 4 статье 2 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц» из определения «Должник» исключить фразу «или иное обязательство», так как сфера регулирования закона – просроченная задолженность, то есть всегда денежное обязательство. Отдельные вопросы вызывает термин «прекращение взаимодействия», используемый в части 2 статьи 10 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц». Представляется, что при наличии статьи 9, регламентирующей порядок взаимодействия должника и профессионального взыскателя, содержащая 10 перечень ограничений, налагаемых на профессионального взыскателя при взаимодействии с должником, часть 2 статьи 10 теряет смысл. Предлагаемая правка: Исключить часть 2 статьи 10 законопроекта «О деятельности по взысканию просроченной задолженности физических лиц». Перечисленные недостатки законопроектов не являются фатальными и могут быть устранены путем внесения точечных поправок. С учетом приведенной аргументации, нами разработаны предложения по корректировке положений законопроектов «О деятельности по взысканию просроченной задолженности физических лиц» и «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по взысканию просроченной задолженности физических лиц». 11