К вопросу о нынешних и перспективных ценах природных ресурсов

advertisement

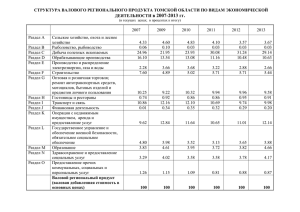

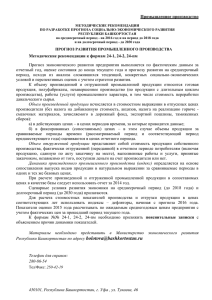

К вопросу о нынешних и перспективных ценах природных ресурсов Ожидать исчерпания физической доступности промышленных минералов в перспективе до 2030 г. не приходится. Обеспеченность подтвержденными либо доказанными запасами по основным видам промышленных минералов колеблется в диапазоне от 30 до 50 лет, по отдельным ресурсам – превышает 100 лет (Рисунок 1). Следует также учитывать, что общие запасы и, особенно, ресурсы превышают объем доказанных запасов существенно (часто кратно), так что реальная обеспеченность в несколько раз выше. И хотя подготовка большинства новых месторождений к эксплуатации занимает от 5 до 10 лет, в большинстве случаев физический дефицит, даже если и случается, кратковременен. Для большей части ресурсов есть месторождения, разработка которых инициируется, как только возникает повышенный спрос на ресурсы, сопровождаемый ростом цен (Рисунок 2). 900 1000 279 256 298 135 152 110 96 100 97 54 42 40 48 32 46 32 Золото Медь Серебро Никель Фосфорные концентраты Бокситы Железные руды Калийные удобрения Платина 10 Металлы платиновой группы 25 логарифмическая шкала Источник: оценки ЦМАКП по данным информационно-аналитического центра "МИНЕРАЛ" Рисунок 1 – Обеспеченность основными видами промышленных минералов (подтвержденные запасы в годах производства, 2006) Кроме того, имеет место все большее вовлечение отходов и лома многих ресурсов во вторичную переработку, а также достаточно частый пересмотр данных по запасам в большую сторону за счет совершенствования методов геологоразведки, технологий добычи. Также, следует учитывать наличие ресурсов-субститутов1 (Таблица 1). Таблица 1. Важнейшие минеральные ресурсы и их субституты Ресурс Субституты Никель Хром, марганец (металлургия), литий (электротехника), титан (отдельные виды машин и оборудования, особенно для химической промышленности) Алюминий Композиты (авиастроение), стекло, бумага, пластик, сталь (упаковка), магний, титан, сталь (транспорт, конструкционные материалы), композиты, сталь, пластики, дерево (строительство), медь (электротехника) Медь Алюминий (электротехника, радиаторы), титан и сталь (теплообменники), оптические кабели (передача данных), пластик (трубы) Сталь Широкий спектр субститутов, в зависимости от сферы применения (алюминий, пластик, цемент, стеновые материалы, дерево, стекло, бумага) Цемент Кирпич, камень, зола, сталь, дерево, стекло, алюминий, асфальт и др. 2.0 40 1.8 35 через 15 лет через 14 лет через 13 лет через 12 лет 1.6 30 1.4 через 11 лет через 10 лет 25 1.2 1.0 20 0.8 15 через 9 лет через 8 лет через 7 лет через 6 лет через 5 лет 0.6 10 0.4 через 4 года через 3 года 5 0.2 0.0 0 2002 2003 2004 2005 2006 2007 2008 2009 через 2 года на следующий год в текущем году Цена никеля, $/кг, прав.шкала Источник: оценки ЦМАКП по данным Геологической службы США (USGS) Рисунок 2 – Иллюстрация «подстройки» освоения месторождений под цену ресурса (на примере никеля, реализуемые новые проекты, млн.т, мир в целом) Из вышесказанного следует, что в перспективе проблема ресурсных ограничений имеет экономический характер – доступность определяется ценой ресурса. При этом в последнее десятилетие, как известно, возник устойчивый тренд 1 Важнейшие ресурсы, не имеющие субститутов – минеральные удобрения. быстрого роста цен на ресурсы. Однако, ни структурные особенности этого процесса по отдельным промышленным минералам, ни спектр последствий этого процесса в полной мере до сих пор остаются нерассмотренными. Широкоизвестный быстрый рост цен на природные ресурсы, имевший место в 2000-е годы, был весьма существенным. Базовые ресурсы: энергетические, а также металлы, руды, химические продукты, – подорожали за пять предкризисных лет в три-четыре раза (Рисунок 3). 7 Сельхозсырье 6.0 Энергоресурсы 6 Металлы и руды Лесоматериалы 5 4.5 Минудобрения 4.3 Хлопок 4 3.8 4.0 3.8 3.0 3 3.1 2.7 2.2 2.2 2 1.9 1.6 1 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011(оц.) Источник: оценки ЦМАКП по данным Мирового банка Рисунок 3 – Удорожание групп ресурсов в последние 10 лет (индекс роста долларовых цен) Коррекция цен в кризис была достаточно кратковременной. Наиболее быстродорожавшие ресурсы в 2011 г. в большинстве своем практически достигли предкризисных максимумов, а цены слабодорожавших ресурсов, «догоняя» цены ушедших вперед базовых ресурсов, обновили многолетние максимумы уже в кризисный период (см. Рисунок 3). В целом, к 2011 г. большинство базовых ресурсов подорожало приблизительно в 4 раза, а отдельные их виды (металлы и удобрения) – в 4,3-4,5 раза. При этом индекс-дефлятор мирового ВВП за тот же период составил лишь 1,6, и среднемировые потребительские долларовые цены возросли менее чем на 40% (Рисунок 4). 0.7 Дефлятор ВВП (мировой) ИПЦ (мировой) 1.2 1.7 2.2 2.7 3.2 3.7 5.2 1.37 4.60 Уголь (австрал.) 3.67 Удобрения 3.37 Нефть 3.31 СПГ (Япония) 2.68 Никель 2.63 Горячекатанный лист 2.53 Газ естественный (Европа) 2.36 Сельхозтовары 2.25 Холоднокатанный лист Алюминий 4.7 1.61 Медь Лесоматериалы 4.2 2.09 1.63 1.45 Газ естественный (США) 0.81 Источник: оценки ЦМАКП по данным Мирового банка Рисунок 4 – Удорожание отдельных важнейших ресурсов за 10 лет Столь быстрое ускоренное удорожание первичных ресурсов актуализирует вопрос о границах цен, за которыми этот дальнейший рост цен уже сам по себе может оказывать подавляющее действие на экономический рост. В этом контексте важно рассмотреть динамику цен ресурсов в реальном выражении и за длительную ретроспективу. Нефть Естественный газ (Европа) 120 16 14 100 12 80 10 60 8 6 40 4 20 2 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 в текущих ценах 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 0 0 в текущих ценах в ценах 2007 г. Пшеница в ценах 2007 г. Целлюлоза 2000 1800 1600 1400 1200 1000 800 600 400 200 0 800 700 600 500 400 300 200 100 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 0 в текущих ценах 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 900 в ценах 2007 г. в текущих ценах Резина в ценах 2007 г. Фосфориты 1200 400 350 1000 300 800 250 600 200 150 400 100 200 50 в текущих ценах в ценах 2007 г. 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 0 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 0 в текущих ценах в ценах 2007 г. Источник: оценки ЦМАКП по данным Мирового банка, дефлятором мирового ВВП в долларах США, по текущему курсу использован Рисунок 5 – Динамика номинальных и реальных2 цен на основные ресурсы Особый вопрос – выбор дефлятора для такого рода оценок. Представляется, что приемлемым в рамках данной работы является рассчитанный по данным Мирового Банка дефлятор мирового долларового ВВП. Отметим, что этот индекс практически совпадает со среднемировым индексом потребительских цен: в период 1961-2010 гг. мировой долларовый ИПЦ оценивается ЦМАКП в 1262%, в то время как дефлятор ВВП – в 1273% (для сравнения: соответствующие индексы для США составляют 692% и 455%). 2 Алюминий Медь 7000 16000 6000 14000 12000 5000 10000 4000 8000 3000 6000 2000 4000 2000 0 0 в текущих ценах 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 1000 в текущих ценах в ценах 2007 г. Никель в ценах 2007 г. Железная руда 40000 180 35000 160 30000 140 120 25000 100 20000 80 15000 20 0 0 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 40 5000 в текущих ценах в ценах 2007 г. 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 60 10000 в текущих ценах в ценах 2007 г. Источник: оценки ЦМАКП по данным Мирового банка, дефлятором мирового ВВП в долларах США, по текущему курсу использован Рисунок 5 (продолжение) Полученные оценки свидетельствуют о том, сложившаяся к 2011 г. ситуация с ценами на ресурсы достаточно неоднозначна. Текущий уровень цен значительного количества ресурсов нельзя оценивать как очень высокий. При этом дифференциация сложившегося уровня цен с точки зрения долгосрочной ретроспективной динамики весьма высока. Действительно дорогими в вышеуказанном смысле минеральными ресурсами являются нефть, уголь и железная руда, важнейшие минеральные удобрения, ключевые для Азии продукты питания (рис и пальмовое масло), а также драгметаллы. Также достаточно дорогими являются: газ, важнейшие цветные металлы (никель и медь), азотные удобрения. К относительно дешевым ресурсам следует отнести: лесоматериалы и целлюлозу, алюминий, а также ряд продуктов питания. Цены остальных важнейших ресурсов находятся на среднем уровне (Таблица 2). Таблица 2 – Сводная характеристика цен ресурсов в 2011 г. с точки зрения ретроспективной динамики цен в реальном выражении* Очень дорогие ресурсы Железная руда Пальмовое масло Золото Поташ (KCl) Серебро Фосфориты Нефть Уголь Железная руда Рис Умеренно дорогие ресурсы Природный газ (Европа) Медь Азотные удобрения Никель Природный газ (США) Ресурсы со средним уровнем цен Рыба и морепродукты Сахар Резина Сталь и прокат Пальмовой масло Зерно Хлопок Соя Какао Умеренно дешевые ресурсы Говядина Кофе Бананы Лесоматериалы и целлюлоза Чай Алюминий Очень дешевые ресурсы Табак Мясо птицы * Положение цены в 2011 г. по сравнению с ее распределением за последние 50 лет, по квантилям, внутри групп ресурсы упорядочены по степени дороговизны Источник: оценка ЦМАКП по данным Мирового банка Дополнительную оценку ресурсных ограничений (с точки зрения их дороговизны) можно получить, оценивая отношение расходов на эти ресурсы к объему ВВП в номинальном выражении. Так как оценки по миру в целом могут быть не слишком точны из-за отсутствия данных о ценах на ресурсы и паритетов покупательной способности в разбивке по странам за длительные периоды3, отношение расходов на эти ресурсы к объему ВВП было рассчитано отдельно для США и по миру в целом, используя данные Мирового банка о мировом ВВП и Геологической службы США о мировом потреблении ресурсов4. Результаты такого оценивания (Таблица 3) свидетельствуют о достаточно высокой дифференциации экономической доступности различных ресурсов. При этом для мира в целом ресурсы, как правило, оказываются более дорогими по сравнению с США. Это связано не только с более высоким уровнем развития технологий в США, но и, по-видимому, с выносом товарного производства из США в другие страны. В целом, для мира прослеживается корреляция с представленными выше оценками дороговизны ресурсов. Дорогие ресурсы – это нефть и ряд металлов (кроме алюминия, который дешев), цены большинства других видов ресурсов находятся на «приемлемом» уровне. Наиболее же дешевы ресурсы, для которых нет недостатка в месторождениях (NaCl), а также те, потребление которых сокращается в силу различных, часто неэкономических, причин (неэкологичность, токсичность и т.п., например, ртуть, мышьяк, асбест, бериллий). В то же время, использование прямых данных представляется допустимым, так как смещенность оценок цен на ресурсы и ВВП (соответственно, числитель и знаменатель предлагаемого показателя) будет в одну и ту же стороны (недооценка долларового ВВП развивающихся стран по обменному курсу, с одной стороны, и более низкие цены на первичные ресурсы в этих странах, с другой). 4 Ввиду статистических ограничений (данные доступны только до 2009 г. включительно) и содержательных соображений, оценка была проведена для 2008 г. 3 0 Железо и сталь Камень Алюминий Цемент Медь Песок и гравий Азот Платина Золото Никель Титан (оквид) Свинец Цинк Серебро Соль Известь Фосфаты Магний Молибден Поташ Глины Хром Кремний Сода Гипс Сера Олово Бор Кобальт Вольфрам Бром Гелий Бор 20 40 60 80 100 60.6 58.9 53.8 47.5 40.5 22.7 21.8 20.8 17.9 13.1 12.5 10.1 9.1 8.9 8.0 8.0 7.0 6.2 5.1 4.4 3.8 3.7 3.1 3.1 2.9 2.8 2.6 2.0 1.4 1.3 0.8 0.8 Источник: оценки ЦМАКП по данным Мирового банка и Министерства энергетики США, в среднем за 2000-2009 гг. Рисунок 6 – Доля расходов на ресурсы в США (расходы на железо и сталь=100) Таблица 3 – Оценка доступности (дороговизны) минеральных ресурсов в 2007-2008 гг. * США очень дорогие дорогие Мир в целом средний уровень дешевые очень дорогие Платина Молибден Индий Рений дорогие Никель Марганец Кобальт средний уровень Хром Цирконий дешевые Стронций Редкоземельные металлы Нефть Ванадий Медь Аммоний Азот Вольфрам Фосфориты Свинец Селен Серебро, Йод Висмут, Галлий Германий Барит Ниобий Железная руда Цинк Золото Графит Гипс Калийная соль Кальцинированная сода Титан Сера Бром очень дешевые Цемент Алюминий Литий Кремний Тантал Сурьма Бокситы Олово Гелий Кадмий Соль (NaCl) Торф Слюда, Ртуть, Мышьяк, Бериллий, Бор, Тальк, Пемза, Вермикулит * оценка по отношению расходов на ресурс к ВВП для 58 видов ресурсов, по которым доступны соответствующие данные очень дешевые 13.7 Доля расходов на энергоресурсы (тек. цены, % ВВП) темп роста ВВП, % 10.2 9.8 10.4 8.0 8.1 8.6 7.2 5.9 5.9 5.6 9.4 6.9 8.3 3.6 2.9 4.9 2.5 0.0 1.1 -0.5 -0.3 -2.0 -2.7 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 15 14 13 12 11 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 Источник: оценки ЦМАКП по данным Мирового банка и Министерства энергетики США Рисунок 7 – Доля расходов на энергоресурсы в США 8% 1984 7% 1978 6% 1976 5% 1977 1983 1985 4% 1979 3% 1981 2% -2% 14 13.5 1980 13 12.5 12 11.5 1975 10.5 -1% 10 0% 11 1% 1982 -3% Источник: оценки ЦМАКП по данным Мирового банка и Министерства энергетики США Рисунок 8 – Зависимость динамики ВВП США (%) от доли расходов на энергоресурсы (% ВВП) мир в среднем 1.2 1.0 0.8 0.6 0.4 0.2 0.0 мир в среднем 1.0 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 0.0 мир в среднем 0.25 0.20 0.15 мир в среднем США 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 1.0 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2.5 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 Алюминий 3.0 3.0 2.5 0.5 0.5 0.0 0.0 США Никель США Серебро США Поташ 0.40 0.45 0.35 0.40 0.30 0.35 0.10 0.10 0.05 0.05 0.00 0.00 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 3.5 Медь 2.0 2.0 1.5 1.5 1.0 мир в среднем мир в среднем мир в среднем мир в среднем США 4.0 Железная руда 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0 США 2.5 Золото 2.0 1.5 1.0 0.5 0.0 США Фосфаты 0.30 0.25 0.20 0.15 США Источник: оценки ЦМАКП по данным Мирового банка и Геологической службы США Рисунок 9 – Оценка расходов на ресурсы (в % от ВВП, для США и мира в целом) На основе проведенного анализа динамики цен на ресурсы и сложившегося их распределения можно предложить следующий механизм ценообразования.5 В течение последних рассматриваемых 50-и лет (и, вероятно, ранее) сверхдолгосрочный тренд – снижение цены ресурсов вследствие прогресса в технологиях их разведки, добычи и производства. Однако, на этот тренд достаточно часто накладывались события или среднесрочные тренды, приводившие в том числе к существенным дисбалансам спроса и предложения и, соответственно, отклонениям цены от этого тренда. К такого рода факторам следует отнести: - окончание «колониального ценообразования» на ресурсы, наиболее резко проявившее себя на рынке нефти и способствовавшее удорожанию ресурсов (период – семидесятые-восьмидесятые годы XX века); - завершение индустриализации и формирования стиля потребления среднего класса в большинстве развитых стран, приведшее к резкому замедлению наращивания спроса на первичные ресурсы (период – с 1970-х годов); - технологический прогресс в секторах-потребителях, ведший к уменьшению удельного расхода ресурсов (в том числе дополнительно стимулированный ценовым шоком вследствие действия первого из указанных факторов, период – с начала 1970-х годов); - распад СССР, приведший не только к снижению спроса на ресурсы в странах Советского блока, но и обусловивший резкое расширение предложения ресурсов как результат реализации их запасов из этих стран (первая половина 1990-х годов); - окончание трансформационного спада и начало быстрого экономического роста, сопровождаемого увеличением потребления ресурсов, в странах Советского блока и России (конец 1990-х и начало 2000-х); - быстрый рост спроса на первичные ресурсы со стороны развивающихся стран, прежде всего, Китая (с конца 1990-х годов и по настоящее время); - приток спекулятивного капитала на товарные рынки, с формированием производных инструментов и признаками все большей привязки цен на 5 См. также: 1) «Cr, Cu, Mn, Mo, Ni, and Steel Commodity Price Influences, Version 1.1» By John F. Papp, Lisa A. Corathers, Daniel L. Edelstein, Michael D. Fenton, Peter H. Kuck, and Michael J. Magyar, 2) «Factors that influence the price of Al, Cd, Co, Cu, Fe, Ni, Pb, Rare Earth Elements and Zn» By John F. Papp, E. Lee Bray, Daniel L. ресурсы, в том числе в рамках долгосрочных контрактов, к ценам на товарных биржах (вторая половина 2000-х годов). О прогнозе динамики цен на первичные ресурсы Для долгосрочного периода комплексные прогнозы изменения цены ресурсов практически отсутствуют. Как правило, имеются разрозненные прогнозы изменения отдельных их групп (энергетические, сельскохозяйственные, отдельные виды металлов и т.п.) – так что различающиеся сценарные предпосылки таких прогнозов не позволяют напрямую их использовать. Следует отметить и низкую точность существовавших до последнего времени прогнозов мировых цен на ресурсы. В ходе выполнения работ не удалось обнаружить ни одного прогноза, точность которого (отклонение фактического значения от прогнозного) уложилась бы хотя бы в 20%-ный интервал на интервале прогноза в 5 лет. Одни из основных причин таких ошибок – недооценка устойчивости быстрого роста спроса со стороны Китая, а также принципиальная сложность учета спекулятивного фактора на товарных рынках и их влияния на среднеконтрактные цены. Эти факторы действуют и в настоящее время, что объективно затрудняет построение прогноза. Единственный актуальный общедоступный комплексный прогноз до 2020 г. для широкого спектра ресурсов подготовлен Мировым банком. Согласно этому прогнозу, для цен подавляющего большинства ресурсов будет характерно некоторое снижение (в реальном выражении), однако, не слишком значительное. В целом, распределение ресурсов останется схожим со сложившемся в настоящее время. При этом ключевые минеральные удобрения и драгоценные металлы останутся на исторически очень высоком уровне. В то же время, подешевеют дорогие в настоящее время черные и основные цветные (никель, медь) металлы. Edelstein, Michael D. Fenton, David E. Guberman, James B. Hedrick, John D. Jorgenson, Peter H. Kuck, Kim B. Shedd, and Amy C. Tolcin. Таблица 4 – Сводная характеристика цен ресурсов в 2011 г. с точки зрения ретроспективной динамики цен в реальном выражении* Очень дорогие ресурсы Золото Поташ (KCl) Серебро Фосфориты Нефть Умеренно дорогие ресурсы Железная руда Природный газ Рис Уголь Рис Ресурсы со средним уровнем цен Медь Азотные удобрения Никель Резина Сталь и прокат Пальмовой масло Зерно Какао Умеренно дешевые ресурсы Алюминий Соя Кофе Лесоматериалы и целлюлоза Чай Очень дешевые ресурсы Говядина Бананы Табак Мясо птицы * Положение среднегодовой цены в 2016-2020 гг. по сравнению с ее распределением за последние 50 лет, по квантилям, внутри групп ресурсы упорядочены по степени дороговизны Источник: оценка ЦМАКП по прогнозу Мирового банка от июня 2011 г. Представляется возможным при разработке прогнозов использовать полученные из прогноза Мирового Банка данные об изменении соотношения цен на нефть и другие ресурсы. Таблица 5 – Соотношения цен на нефть и другие ресурсы в прогнозе Мирового Банка (2010=100) Товар Прогноз 2013 2014 2011 2012 93 100 90 72 83 86 100 93 93 86 81 100 94 100 86 73 99 98 73 64 81 89 75 Жиры и масла Кокосовое масло Арахисовое масло Пальмовое масло Соевые продукты Соевое масло Соевые бобы 118 84 90 82 92 87 Зерно Ячмень Маис Рис Пшеница, США, HRW Энергетические ресурсы Уголь, Австралия Нефть, спот Газ, Европа Газ, США СПГ, Япония Продовольствие Напитки Какао Кофе Арабика Кофе Робуста Чай Прочие продукты Бананы, США Говядина Курица Апельсины Креветки Сахар 2015 2017 2020 75 100 95 108 87 73 100 95 117 87 75 100 96 135 88 84 100 99 162 91 61 70 78 76 61 67 79 77 60 65 79 79 62 65 82 81 63 64 85 83 90 77 77 72 69 77 68 79 76 70 69 71 66 80 74 68 70 73 65 81 76 70 72 74 67 83 77 74 75 78 68 84 78 79 78 82 95 107 75 99 99 96 76 87 87 78 78 72 89 76 79 73 94 79 82 74 104 84 86 79 118 90 90 84 81 90 75 65 91 86 76 74 79 68 93 66 74 69 83 70 93 61 73 72 87 72 93 62 74 74 90 75 94 62 78 80 96 80 101 67 83 88 104 88 110 75 Источник: оценка ЦМАКП по прогнозу Мирового банка от 2 июня 2011 г. Таблица 5– продолжение Товар 2011 Лесоматериалы Лесоматериалы, Камерун 85 Лесоматериалы, Малайзия 97 Пиломатериалы, Малайзия 85 2012 Прогноз 2013 2014 2015 2017 2020 103 114 100 95 107 94 98 101 93 96 95 95 106 104 103 122 117 116 Прочее сырье Хлопок Резина, Малайзия Табак 120 97 76 102 64 77 70 59 76 65 57 75 64 56 74 66 58 77 69 59 80 Fertilizers Диаммонийфосфат Фосфориты Поташ Триаммонийфосфат Мочевина 85 93 84 93 95 74 91 70 81 75 72 91 68 73 75 71 87 69 75 74 72 83 69 76 74 77 86 72 79 78 82 88 74 82 82 Metals and Minerals Алюминий Медь Золото Железная руда Свинец Никель Серебро Олово Цинк 86 91 89 88 84 84 113 105 77 91 98 85 80 92 78 103 114 90 95 90 78 71 91 73 91 108 89 99 88 74 62 87 72 82 101 84 103 85 70 53 81 70 74 94 79 112 79 69 51 89 74 69 90 86 124 72 80 61 98 83 78 101 96 Источник: оценка ЦМАКП по прогнозу Мирового банка от 2 июня 2011 г.