СТАТИСТИЧЕСКИЙ АНАЛИЗ СТРУКТУРЫ ПЕРВИЧНЫХ ДОХОДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В РФ

advertisement

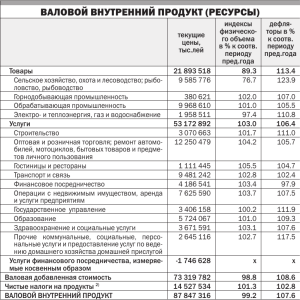

СТАТИСТИЧЕСКИЙ АНАЛИЗ СТРУКТУРЫ ПЕРВИЧНЫХ ДОХОДОВ ОТ ПРОИЗВОДСТВА ТОВАРОВ И УСЛУГ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В РФ Дьяконова С.В. Оренбургский государственный университет, г. Оренбург В современной статистике данные системы национальных счетов являются информационной основой для анализа состояния экономики, выявления важнейших экономических взаимосвязей и общих закономерностей ее функционирования. В соответствии с последовательностью разрабатываемых счетов и их содержанием направления статистического анализа на базе системы национальных счетов распространяются на сферу производства, формирования, распределения, перераспределения и использования доходов, сферы инвестиционной деятельности и финансовых отношений между экономическими субъектами [1, с. 286]. В зависимости от цели и задач анализа он может осуществляться по экономике в целом, в региональном разрезе, в разрезе институциональных секторов и в отраслевом разрезе. Одним из важных направлений анализа данных системы национальных счетов является характеристика основных результатов экономической деятельности в отраслевом разрезе, и в частности, результатов, связанных с образованием первичных доходов от производства товаров и услуг. Основой такого анализа служат данные счета образования доходов по видам экономической деятельности. В этом счете валовая добавленная стоимость видов экономической деятельности выступает в качестве основного источника формирования первичных доходов от производства товаров и услуг. Поэтому представляет интерес выявление вклада отдельных видов экономической деятельности в создание валовой добавленной стоимости. Структура валовой добавленной стоимости по видам экономической деятельности в РФ в 2010 и 2014 гг. характеризуется данными, представленными в таблице 1[2, с. 129]. Данные таблицы 1 показывают, что в создание общего объема валовой добавленной стоимости наибольший вклад вносят следующие виды экономической деятельности: – «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования»; – «Обрабатывающие производства»; – «Операции с недвижимым имуществом, аренда и предоставление услуг»; – «Добыча полезных ископаемых»; – «Транспорт и связь». В этих видах экономической деятельности создается почти две трети общего объема валовой добавленной стоимости и соответственно суммы первичных доходов от производства товаров и услуг. Таблица 1 – Структура валовой добавленной стоимости по видам экономической деятельности в РФ (в текущих основных ценах, в процентах к итогу) Код раздела А В С D E F G H I J K L M N O P Наименование раздела Сельское хозяйство, охота и лесное хозяйство Рыболовство, рыбоводство Добыча полезных ископаемых Обрабатывающие производства Производство и распределение электроэнергии, газа и воды Строительство Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования Гостиницы и рестораны Транспорт и связь Финансовая деятельность Операции с недвижимым имуществом, аренда и предоставление услуг Государственное управление и обеспечение военной безопасности; социальное страхование Образование Здравоохранение и предоставление социальных услуг Предоставление прочих коммунальных, социальных и персональных услуг Деятельность домашних хозяйств Валовая добавленная стоимость в основных ценах 2010 год 3,6 0,2 9,6 14,9 2014 год 4,0 0,2 10,3 15,6 3,8 6,5 3,4 6,5 20,1 17,4 1,0 9,1 4,4 1,0 8,7 5,3 12,2 6,1 12,2 6,5 3,1 3,0 3,7 4,1 1,7 0,0 1,8 0,0 100,0 100,0 В 2014 году по сравнению с 2010 годом доли валовой добавленной стоимости данных видов экономической деятельности изменились в разных направлениях. Наблюдается дальнейшее повышение долей валовой добавленной стоимости видов экономической деятельности «Обрабатывающие производства», «Добыча полезных ископаемых» и снижение долей валовой добавленной стоимости видов экономической деятельности «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», «Транспорт и связь». Доля валовой добавленной стоимости вида экономической деятельности «Операции с недвижимым имуществом, аренда и предоставление услуг» осталась неизменной. Следует также отметить положительное изменение в 2014 году по сравнению с 2010 годом долей валовой добавленной стоимости видов экономической деятельности «Сельское хозяйство, охота и лесное хозяйство», «Финансовая деятельность», «Государственное управление и обеспечение военной безопасности; социальное страхование», «Здравоохранение и предоставление социальных услуг», «Предоставление прочих коммунальных, социальных и персональных услуг». Незначительное сокращение долей валовой добавленной стоимости наблюдается по видам экономической деятельности «Производство и распределение электроэнергии, газа и воды» и «Образование». В 2010 и 2014 гг. наименьший вклад в создание валовой добавленной стоимости внесли виды экономической деятельности «Гостиницы и рестораны» (1,0 %), «Рыболовство, рыбоводство» (0,2 %). При этом доля валовой добавленной стоимости данных видов экономической деятельности в общем объеме валовой добавленной стоимости была постоянна. С позиции формирования первичных доходов от производства товаров и услуг в составе показателя валовой добавленной стоимости выделяются элементы в виде оплаты труда наемных работников, других чистых налогов на производство, валовой прибыли и валового смешанного дохода [3, с. 543, 561]. Структура валовой добавленной стоимости по видам первичных доходов от производственной деятельности в РФ в 2010 и 2014 гг. приведена в таблице 2 [2, с. 149, 165]. Таблица 2 – Структура валовой добавленной стоимости по видам первичных доходов от производственной деятельности в РФ (в процентах к итогу) Показатель Валовая добавленная стоимость в основных ценах - всего в том числе: оплата труда наемных работников другие чистые налоги на производство валовая прибыль экономики и валовые смешанные доходы 2010 год 2014 год 100,0 100,0 40,9 4,9 44,1 1,4 54,2 54,5 Из таблицы 2 видно, что в первичном распределении доходов от производственной деятельности наблюдаются структурные изменения, которые заключаются в увеличении доли оплаты труда наемных работников и валовой прибыли экономики и валовых смешанных доходов за счет сокращения доли других чистых налогов на производство. Это является следствием снижения налогового бремени за счет предоставления льгот в налоговом обложении в отдельных видах экономической деятельности с целью поддержки и стимулирования их дальнейшего развития. С целью получения сводной оценки структурных изменений первичных доходов от производственной деятельности по видам экономической деятельности рассчитаны обобщающие показатели структурных сдвигов за 2010-2014 гг. [4, с. 10]. Результаты расчета показателей представлены в таблице 3. Таблица 3 – Обобщающие показатели структурных сдвигов первичных доходов от производственной деятельности по видам экономической деятельности в РФ за 2010-2014 гг. Показатели Линейный коэффициент «абсолютных» структурных сдвигов Квадратический коэффициент «абсолютных» структурных сдвигов Интегральный коэффициент структурных сдвигов К. Гатева Оплата труда наемных работников Другие чистые налоги на производство Валовая прибыль и валовой смешанный доход 0,31 7,43 1,39 0,50 14,07 2,61 0,04 0,74 0,19 Полученные результаты свидетельствуют о незначительных структурных изменениях оплаты труда наемных работников, валовой прибыли и валового смешанного дохода по видам экономической деятельности. Причем более устойчива структура оплаты труда наемных работников. Значительной подвижностью за рассматриваемый период характеризуется структура других чистых налогов на производство. Важным аспектом анализа структуры первичных доходов от производства товаров и услуг является выявление вклада каждого элемента первичных доходов в объем валовой добавленной стоимости отдельных видов экономической деятельности. Расчет и анализ стоимостной структуры валовой добавленной стоимости видов экономической деятельности по первичным доходам показал, что валовая прибыль и валовой смешанный доход составляют основную часть валовой добавленной стоимости во многих видах экономической деятельности [2, с. 149, 165]. Высокими удельными весами валовой прибыли и валового смешанного дохода (свыше 60 %) характеризуются виды экономической деятельности «Добыча полезных ископаемых», «Сельское хозяйство, охота и лесное хозяйство», «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», «Гостиницы и рестораны», «Операции с недвижимым имуществом, аренда и предоставление услуг». Значения удельных весов валовой прибыли и валового смешанного дохода видов экономической деятельности «Рыболовство, рыбоводство», «Строительство», «Транспорт и связь», «Финансовая деятельность» несущественно превышают значения удельного веса валовой прибыли и валового смешанного дохода по экономике в целом. Незначительны удельные веса валовой прибыли и валового смешанного дохода в объеме валовой добавленной стоимости видов экономической деятельности «Государственное управление и обеспечение военной безопасности; социальное страхование» (около 3 %), «Здравоохранение и предоставление социальных услуг», «Образование» (около 8 %). Увеличение удельных весов валовой прибыли и валового смешанного дохода в 2014 году по сравнению с 2010 годом отмечается в видах экономической деятельности «Добыча полезных ископаемых» (с 52,9 до 82,7 %), «Обрабатывающие производства» (с 54,4 до 60,1 %), «Гостиницы и рестораны» (с 57,4 до 61,2 %), «Финансовая деятельность» (с 52,5 до 57,0 %). Существенное снижение удельных весов валовой прибыли и валового смешанного дохода произошло в видах экономической деятельности «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования» (с 73,3 до 62,9 %), «Рыболовство, рыбоводство» (с 64,1 до 56,3 %), «Производство и распределение электроэнергии, газа и воды» (с 51,3 до 45,6 %). Вторым по значимости элементом в составе валовой добавленной стоимости по источникам первичных доходов является оплата труда наемных работников. Расчет зарплатоемкости валовой добавленной стоимости позволил выявить высокие удельные веса оплаты труда наемных работников в объеме валовой добавленной стоимости видов экономической деятельности «Государственное управление и обеспечение военной безопасности; социальное страхование» (96 %), «Образование», «Здравоохранение и предоставление социальных услуг» (90 %), «Предоставление прочих коммунальных, социальных и персональных услуг» (67 %). Самая низкая зарплатоемкость – в видах экономической деятельности «Добыча полезных ископаемых» (около 16 %), «Сельское хозяйство, охота и лесное хозяйство» (около 23 %). Необходимо отметить значительный рост зарплатоемкости в 2014 году по сравнению с 2010 годом в видах экономической деятельности «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования» (с 25,9 до 36,1 %), «Рыболовство, рыбоводство» (с 33,4 до 42, 4 %), «Производство и распределение электроэнергии, газа и воды» (с 45,1 до 50,5 %), «Транспорт и связь» (с 37,0 до 41,9 %). Удельный вес других чистых налогов на производство в объеме валовой добавленной стоимости большинства видов экономической деятельности невелик. Особо следует выделить вид экономической деятельности «Сельское хозяйство, охота и лесное хозяйство», в котором другие субсидии на производство превышают другие налоги на производство. В 2014 году по сравнению с 2010 годом наблюдается сокращение удельных весов других чистых налогов на производство видов экономической деятельности «Добыча полезных ископаемых» (с 31,4 до 1,5 %), «Обрабатывающие производства» (с 5,6 до 1,3 %), Финансовая деятельность» (с 4,5 до 3,8 %), «Транспорт и связь» (с 2,5 до 1,8 %). Вместе с тем, увеличились удельные веса других чистых налогов на производство видов экономической деятельности «Производство и распределение электроэнергии, газа и воды» (с 3,6 до 3,9 %), «Строительство» (с 0,3 до 5,6 %). Изменение удельных весов чистых налогов на производство остальных видов экономической деятельности было незначительным. Таким образом, проведенный анализ структуры первичных доходов от производства товаров и услуг по видам экономической деятельности позволяет заключить, что в экономике РФ: – общий объем валовой добавленной стоимости создается в основном за счет валовой добавленной стоимости видов экономической деятельности «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», «Обрабатывающие производства», «Операции с недвижимым имуществом, аренда и предоставление услуг», «Добыча полезных ископаемых», «Транспорт и связь»; – структурные изменения в первичном распределении доходов от производственной деятельности за рассматриваемый период незначительны; – наибольшая часть валовой прибыли и валовых смешанных доходов образуется в видах экономической деятельности «Добыча полезных ископаемых», «Сельское хозяйство, охота и лесное хозяйство», «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», «Операции с недвижимым имуществом, аренда и предоставление услуг», «Гостиницы и рестораны»; – наиболее зарплатоемкими видами экономической деятельности являются «Государственное управление и обеспечение военной безопасности; социальное страхование», «Образование», «Здравоохранение и предоставление социальных услуг», «Предоставление прочих коммунальных, социальных и персональных услуг»; – налоговый пресс максимален в видах экономической деятельности «Строительство», «Производство и распределение электроэнергии, газа и воды», «Финансовая деятельность». Список литературы 1. Социально-экономическая статистика : учебник для бакалавров / под ред. М. Р. Ефимовой. – 2-е изд., перераб. и доп. – М. : Изд-во Юрайт, 2012. – 591 с. – ISBN 978-5-9916-1514-3. 2. Национальные счета России в 2007-2014 годах : стат. сб. / Росстат. – М., 2015. – 304 с. – ISBN 978-5-89476-402-3. 3. Национальное счетоводство : учебник / под ред. Б. И. Башкатова. – М. : Финансы и статистика, 2005.- 608 с. – ISBN 5-279-02990-4. 4. Елисеева, И. И. Практикум по макроэкономической статистике : учеб. пособие / И. И. Елисеева, С. А. Силаева, А. Н. Щирина. – М. : ТК Велби, Изд-во Проспект, 2004. – 288 с. – ISBN 5-98032-717-7.