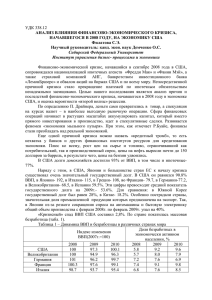

О структуре экономики после мирового кризиса

advertisement