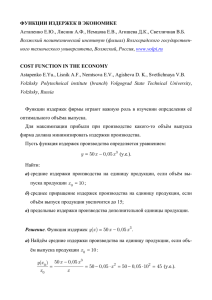

ВВЕДЕНИЕ - Intellectuals

advertisement

3 СОДЕРЖАНИЕ 1. ВВЕДЕНИЕ 2. ТЕОРИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА 2.1. ПОНЯТИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА И ИХ КЛАССИФИКАЦИЯ 2.2. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ 2.3. ИЗДЕРЖКИ ПРОИЗВОДСТВА И ЗАКОНЫ ПРОИЗВОДИТЕЛЬНОСТИ 2.4. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ 2.5. ВНЕШНИЕ ЭФФЕКТЫ (ЭКСТЕРНАЛИИ) И ТРАНСАКЦИАННОЕ ИЗДЕРЖКИ 3. ПРИБЫЛЬ 3.1. ПОНЯТИЕ ПРИБЫЛИ И ЕЕ ОСНОВНЫЕ ВИДЫ 3.2. ПРИНЦИП МАКСИМИЗАЦИИ ПРИБЫЛИ 3.3. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ 3.4. НОРМА ПРИБЫЛИ И ЕЕ ЭКОНОМИЧЕСКАЯ РОЛЬ 4. ЗАКЛЮЧЕНИЕ 5. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 4 4 4 7 12 14 17 18 18 20 20 21 23 24 4 1. ВВЕДЕНИЕ Основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли. Возможности её получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведённую продукцию. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или приведения дорогостоящих рекламных кампаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят всё же тактический характер и, в конечном счёте, подчинены решению главной стратегической задаче – получение возможно большей прибыли. Главным ограничителем прибыли являются издержки производства. Производство любого товара требует затрат ресурсов, которые имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит, во-первых, от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, а во-вторых, от цены, по которой товар будет продаваться на рынке. Затраты, издержки, себестоимость, являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение затрат и максимизация прибыли являются одними из основных направлений совершенствования экономической деятельности каждого предприятия. Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов - живого труда, сырья, топлива, энергии и т.д. – может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения. Например, мощность обрабатывающего предприятия, т.е. площадь его производственных помещений и количество машин и оборудования, может быть изменена лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет. Поэтому, прежде чем менять что-либо, любая фирма перед началом производства должна четко представлять себе, на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция и сравнит предполагаемые доходы с издержками, которые предстоит понести. 2. ТЕОРИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА 2.1. ПОНЯТИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА И ИХ КЛАССИФИКАЦИЯ Предложение товаров или услуг на рынке ограничено затратами на их производство. Дело в том, что любое производство товаров или услуг связано с вложением труда, капитала и природных ресурсов, которые представляют собой факторы или ресурсы производства. Причем для производства каждого вида продукции или услуги существует свой набор 5 факторов. Но все же основными компонентами, используемыми в процессе производства, являются предметы труда, средства труда и сам труд. Под предметами труда понимают все объекты или их отдельные свойства, на которые воздействует человек при изготовлении необходимых ему товаров или услуг. Средства труда определяют вещи или комплекс вещей, посредством которых человек воздействует на предметы труда и приспосабливает их для удовлетворения своих потребностей. Труд же представляет собой целесообразную деятельность человека, направленную на производство материальных и духовных благ.1 Производство продукта или услуги возможно в результате использования различных факторов в различных сочетаниях и пропорциях. Дело в том, что факторы производства обладают свойством взаимозаменяемости. Это обусловлено как спецификой самого продукта или услуги, так и ограниченностью ресурсов производства и необходимостью их эффективного использования. Но независимо от взаимозаменяемости и сочетания факторов производства сумма всех затрат на производство товаров и услуг представляет собой издержки производства2. Итак, «издержки производства – это расходы, денежные траты, которые необходимо осуществить для создания товаров. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства»3. Все издержки производства представляют собой альтернативные издержки, или издержки выбора. Существуют различные варианты классификации издержек производства. Прежде всего надо выделить экономические издержки и бухгалтерские издержки. Экономические издержки Экономические издержки представляют собой альтернативные издержки в форме внешних (явных) и внутренних (неявных) издержек. «К внешним, или явным издержкам относятся те затраты, которые предприятие несет в результате осуществления платежей за необходимые ему ресурсы и услуги».4 К таким затратам относятся, например, заработная плата наемным работникам, выплата процентов по кредиту, рента за аренду земли, плата за сырье и материалы, различные транспортные расходы и многое другое. В обобщенном виде можно сказать, что это те затраты, которые подкрепляются платежными документами и проходят учет бухгалтерских документах. «Внутренние, или неявные (скрытые) издержки включают в себя затраты ресурсов, принадлежащих предприятию. Это расходы, которые выступают в форме денежных платежей поставщикам факторов производства и промежуточных изделий»5. Оценка внутренних издержек осуществляется либо с помощью приравнивания стоимости собственных ресурсов к рыночным ценам идентичных ресурсов, которые пришлось бы оплатить, если бы предприятие не располагало ими, либо путем определения денежных платежей, которые могли бы быть получены за самостоятельно Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с.99. 2 Экономическая теория: Учебник. / Под ред. Камаева В.Д. – М.: Гуманит. изд. центр ВЛАДОС, 1998. – с.601. 3 Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 152. 4 Иохин В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с.392. 5 Там же, с.392. 1 6 используемый ресурс при наилучшем (из возможных) способе его применения. «К внутренним издержкам относится также и возмещение усилий, сопряженных с реализацией предпринимательского таланта, риском, управлением предприятием»6. Вся совокупность усилий и риска предпринимателя возмещается в форме дохода, называемого нормальной прибылью. Следовательно, во внутренние издержки включается также нормальная прибыль как вознаграждение за предпринимательский талант по управлению предприятием. Бухгалтерские издержки Бухгалтерские издержки отличаются от экономических тем, что они не включают альтернативную стоимость факторов производства, принадлежащих владельцам производства. Иными слова, бухгалтерские издержки включают в себя только явные затраты или издержки. На учет издержек производства существенное влияние оказывает фактор времени – тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства следует анализировать отдельно в краткосрочном и долгосрочном периодах. При этом применение этих понятий не должно ассоциироваться со строго определенным промежутком времени. Для каждой отдельной отрасли эти понятия изменяются в довольно широком диапазоне. Поэтому для разделения краткосрочного и долгосрочного периодов используется критерий неизменности или изменяемости условий производства. Краткосрочный период – это период фиксированных производственных мощностей. Он разный для предприятий различных отраслей. Например, в растениеводстве в умеренном поясе – это год; в металлургии – где-то пять лет и более; в розничной торговле – это могут быть недели или даже дни, и т.п. Долгосрочный период – период изменяющихся мощностей, т.е. период, связанный с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. Любые издержки производства зависят от количества используемых ресурсов и цен на услуги факторов производства. Связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения, описывается функцией издержек. Функция издержек связана с производственной функцией. Производственная функция представляет собой математическую формулу зависимости между максимальным объемом производства и комбинацией факторов производства. В теории производства традиционно используется двухфакторная, производственная функция вида: Q = f (L, K). Она характеризует зависимость между максимально возможным объемом выпуска (Q) и количествами применяемых ресурсов труда (L) и капитала (K). Двухфакторная производственная функция может иметь как табличную, так и графическую форму. Графической формой производственной функции является изокванта. «Изоквантой называется геометрическое место точек, соответствующих всем комбинациям двух ресурсов, способным произвести 6 Иохин В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с.393. 7 заданный объем продукта»7. Ряд изоквант, отражающий наиболее максимально достижимый выпуск продукции при любом данном наборе факторов производства, представляет карта изоквант. Угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует (Рис.1. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 101). Рис. 1. Карта изоквант Производственная функция общего вида не разграничивает ресурсы, предполагая их равное участие в процессе производства. Для оценки же влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных промежутках разной протяженности (краткосрочный и долгосрочный периоды)8. 2.2. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ Краткосрочный временной период – это временной промежуток, в течении которого производственный мощности остаются постоянными. В рамках краткосрочного периода объем производства может регулироваться лишь с помощью изменения объемов переменных факторов производства. В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. Это связано с тем, что обеспечения постоянных затрат определяют постоянные издержки, соответственно, переменных затрат – переменные издержки. «К постоянным издержкам (FC – fixed cost) относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции»9. К таким издержкам относятся затраты, связанные с использованием зданий, сооружений, машин, оборудования, т.е. амортизация, а также затраты на содержание персонала, рента и процент. Эти издержки предприятие вынуждено нести независимо от степени задействования производственных Экономическая теория: Учебник. / Под ред. В.И. Видяпина, Г.П.Журавлевой, и др. – М.:ИНФРА – М, 2003. – с.251. 8 Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 101. 9 Иохин В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с. 396. 7 8 мощностей, сокращения или расширения объема выпускаемой продукции. Зависимость динамики постоянных издержек в ответ на изменение объема выпуска продукции модно представить на графике следующим образом (Рис.2. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 102). Рис.2. Постоянные издержки К переменным издержкам (VC – variable costs) относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К ним относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить большую сумму заработной платы наемным рабочим. Зависимость изменений переменных издержек в ответ на изменение объема выпуска в графической форме можно представить следующим образом (Рис. 3. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 102). Рис. 3. Переменные издержки Постоянные и переменные издержки в сумме составляют общие (TC – total costs), или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения друг на друга графиков постоянных издержек и переменных издержек (Рис. 4. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 103). 9 Рис. 4. Общие издержки В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных, и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам. Наряду с анализом изменений суммарных постоянных, переменных и общих издержек важно знать их величины, приходящиеся на единицу продукции. Именно этот вид издержек позволяет осуществлять сопоставление затрат с ценой или выручкой, получаемой от реализации единицы продукции. Средние издержки – издержки, приходящиеся на единицу продукции. Они выступают в форме средних общих (ATC – average total costs), средних постоянных (AFC – average fixed costs) и средних переменных издержек (AVC – average variable costs) и рассчитываются путем деления соответственно средних, постоянных и переменных издержек на количество произведенной продукции(Q): ATC = TC / Q; AFC = FC / Q; AVC = VC / Q. В краткосрочном периоде средние общие издержки равны сумме средних постоянных издержек. Но в отличие от общих издержек средние общие издержки не увеличиваются нарастающими темпами по мере увеличения количества производимой продукции, а сначала имеют тенденцию к снижению, лишь затем возрастают. Таким же образом веду себя и средние переменные издержки. А вот средние постоянные издержки непрерывно понижаются по мере роста объема производства в результате того, что данная сумма постоянных издержек распределяется на все большее и большее количество единиц продукции10. Наглядно особенности изменения средних издержек в зависимости от количества произведенной продукции в краткосрочном периоде можно показать на следующем графике (Рис. 5. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 104). Предельные издержки – это такие издержки, которые обусловлены затратами на производство дополнительной единицы продукции по отношению к ранее выпушенному ее объему. Это обусловливается тем, что вовлечение дополнительно того или иного ресурса, на который осуществляются затраты, в различных ситуациях может вызвать весьма неравновеликие приращения объема выпускаемой продукции. Поэтому Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 103. 10 10 Рис. 5. Изменение средних издержек в краткосрочном периоде необходимо знать величину предельного продукта, который представляет собой приращение выпуска продукции, вызванное вовлечением в производство дополнительной единицы того или иного ресурса при неизменном объеме использования других ресурсов. Следовательно, предельные издержки можно получить путем деления приращения полных общих издержек, затраченных на привлечение дополнительной единицы ресурса, на величину физического предельного продукта11. Изменение предельных издержек происходит подобно изменениям средних общих и средних переменных издержек. По мере увеличения количества производимой продукции предельные издержки, аналогично средним общим и средним переменным издержкам, сначала имеют тенденцию к снижению и только по достижении определенного уровня объема производства начинают возрастать. При этом стадия возрастания предельных издержек имеет более ярко выраженный характер и более высокие темпы роста, чет средние общие, средние постоянные и средние переменные издержки. Графически изменение предельных издержек в ответ на изменение выпуска продукции может быть представлено в следующем виде (Рис. 6. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 104). Рис. 6. Изменение предельных издержек Обзор книги Иохина В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с. 398. 11 11 Подводя итог всему выше изложенному для иллюстрации динамики издержек производства в краткосрочном периоде, используя табличными и графическими данными из книги «Экономикс» К. Макконелла и С. Брю (Макконнел К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Пер. с 14-го англ. Изд. – М.: ИНФРА-М, 2004. – с. 484 – 485.), построю таблицу общих, средних и предельных издержек производства в краткосрочном периоде (см. таблицу 1). Таблица 1. Общие, средние, и предельные издержки производства в краткосрочном периоде Общие издержки (TC) Средние издержки (AC) Количество продукции (выпуск) Q Общие постоянные издержки (TFC) Общие переменные издержки (TVC) Сумма общих издержек (AFC) Средние постоянные издержки (AFC) Средние переменные издержки (AVC) Средние общие издержки (ATC) Предельные издержки (MC) 1 0 2 100 3 0 4 100 5 - 6 - 7 - 8 1 100 90 190 100 90 190 2 100 170 270 50 85 135 90 80 70 3 100 240 340 33,33 80 113,33 4 100 300 400 25 75 100 5 100 370 470 20 74 94 60 70 80 6 100 450 550 16,67 75 91,67 7 100 540 640 14,29 77,14 91,43 8 100 650 750 12,5 81,25 93,75 90 110 130 9 100 780 880 11,11 86,67 97,78 10 100 930 1030 10 93 103 150 Как видно из данных таблицы, только средние постоянные издержки имеют четкую обратную связь с выпуском продукции. Динамика суммарных общих издержек подчин6яется динамике общих переменных издержек, т.к. общие постоянные издержки неизменны. Средние переменные издержки сначала убывают, а потом возрастают. Таким же образом изменяются и связанные с ними суммарные средние общие издержки. Причем вначале средние суммарные издержки зависят более от динамики средних постоянных издержек, а затем – от динамики средних переменных издержек. Переломный момент, когда средние общие издержки достигают своего минимума и начинают возрастать, показывает минимальный уровень затрат, а следовательно, и уровни максимально эффективного использования факторов производства, т.е. производственных ресурсов, в расчете на 12 единицу выпуска. Этот уровень можно считать началом для максимизации прибыли, минимизации убытка и оптимизации выпуска. 2.3. ИЗДЕРЖКИ ПРОИЗВОДСТВА И ЗАКОНЫ ПРОИЗВОДИТЕЛЬНОСТИ Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него. Закон возрастающей производительности. Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой следующей единицы продукции или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта12. Закон постоянной производительности. Затем издержки производства на определенном минимальной уровне стабилизируется в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности. Закон убывающей производительности. Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции. Закон убывающей производительности отражает прежде всего изменения совокупного, среднего и предельного продуктов переменных затрат. Совокупный продукт (TC – total product) переменного фактора производства определяет количество продукции, производимой при определенном количестве этого фактора при прочих неизменных факторах производства13. Зависимость выпуска продукции от изменения переменных затрат при прочих неизменных факторах производства можно представить в виде кривой совокупного спроса (Рис. 7. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 105). Обзор книги Иохина В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с. 402. 13 Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 105. 12 13 Рис. 7. Кривая совокупного продукта Средний продукт (AP – average product) переменного фактора производства показывает отношение совокупного продукта переменного фактора к использованному количеству этого фактора14. Зависимость среднего продукта, или производительности переменного фактора, от изменения затрат этот фактора отражает кривая среднего продукта, для которой характерны как минимум две стадии – стадия возрастания и стадия снижения (Рис. 8. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 106). Рис. 8. Кривая среднего продукта Предельный продукт (MP – marginal product) переменного фактора, или предельная производительность переменного фактора, производства выражает прирост выпуска продукции, связанный с каждой дополнительной единицей переменных затрат при неизменности всех других видов затрат15. Графической формой изменения предельного продукта переменного фактора в соответствии с изменением его используемого количества является кривая предельного продукта переменного фактора, или его предельной производительности. Этой кривой свойственно прохождение трех стадий. Первая стадия связана с началом производства и определяет возрастание предельного продукта. Вторая стадия представляет собой убывание предельного продукта. Третья стадия отражает отрицательное значение предельного продукта переменного фактора производства (Рис. 9. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 107). Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 106. 15 Там же, с.107. 14 14 Рис.9. Кривая предельного продукта переменного фактора производства 2. 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ Долгосрочный временной интервал представляет собой временной период, величина которого достаточна для того, чтобы смогли произойти изменения в производственных мощностях фирмы. Как уже было сказано выше, долгосрочный период связан с реорганизацией, модернизацией и реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из использованных ресурсов. В результате все виды издержек становятся переменными. Особенность изменения затрат и издержек производства в долгосрочном периоде порождает необходимость анализа этих затрат и издержек на долгосрочных основе средних и предельных издержек. Средние издержки в долгосрочном периоде – это издержки на единицу объема выпуска. Допускается при этом возможность изменения всех факторов производства оптимальным образом. Закономерностью изменения средних издержек в долгосрочном периоде является их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако в итоге ввод все больших мощностей приводит к росту средних издержек. Графическим изображением связи между издержками производства единицы продукции и объемом выпуска в рамках длительного периода времени является кривая долгосрочных средних издержек (LAC – long-run average total cost). Кривая долгосрочных средних издержек является огибающей для всех возможных кривых краткосрочных средних издержек. Она соприкасается с каждой из них, не пересекая их. Причем каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предыдущего (Рис. 10. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 111). «Если для каждого объема выпуска применялась комбинация ресурсов, обладающая наименьшей стоимостью, то в долгосрочном периоде кривая средних издержек будет являться совокупностью точек, характеризующих минимальные для каждого объема производства издержки»16. Экономическая теория: Учебник. / Под ред. В.И. Видяпина, Г.П.Журавлевой, и др. – М.:ИНФРА – М, 2003. – с.257. 16 15 Рис. 10. Кривая средних издержек в долговременном периоде Перемещение вдоль кривой долговременных средних издержек, в ходе которых допускается свобода выбора объемов всех используемых видов затрат, получили название изменений масштабов производства. Форма и направленность кривой долгосрочных средних издержек может быть очень разной. Это зависит от того, как меняется величина средних издержек с ростом масштабов производства. «Иначе говоря, динамика издержек в долгосрочном периоде определяется эффектом масштаба»17. Если по мере роста масштаба производства средние издержки имеют тенденцию к понижению, то можно говорить о положительном эффекте масштаба (Рис.11а. Из книги Экономическая теория: Учебник. / Под ред. В.И. Видяпина, Г.П.Журавлевой, и др. – М.:ИНФРА – М, 2003. – с.259), или об экономии от роста производства. Такая экономия достигается за счет специализации труда, более эффективного управления, экономии на использовании капитала (зданий, оборудования, электроэнергии и пр.). Если с ростом масштаба производства средние издержки возрастают, то эффект масштаба будет отрицательным (Рис. 11б). Основная причина возникновения отрицательного эффекта масштаба связана с нарушением управляемости очень крупного производства. По мере роста производство все больше попадает в зависимость от иерархических методов координации деятельности его персонала. С ростом иерархии увеличиваются издержки на передачу и обработку информации, необходимой для принятия деловых решений. Наконец, если по мере увеличения масштабов производства средние издержки не изменяют своей величины, то эффект масштаба будет нулевым, или нейтральным (Рис. 11в), т.е. в этом случае будет наблюдаться постоянная отдача от роста масштабов производства. а) б) в) Рис. 11. Эффекты масштаба: а) Положительный, б) Отрицательный, в) Нейтральный 17 Там же, с. 258. 16 Издержки, связанные с производством дополнительной единицы продукции, в том случае, когда допускается возможность изменения всех факторов производства оптимальным образом, представляют собой долгосрочные переменные издержки. Графической формой изменения предельных издержек в долгосрочном периоде является кривая долгосрочных предельных издержек. Кривая долгосрочных предельных издержек (LMC – long-run marginal costs) показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Долгосрочная кривая переменных издержек не является огибающей для всех кривых краткосрочных предельных издержек. Кривые краткосрочных предельных издержек определяются для каждого данного предприятия. Долгосрочные предельные издержки и соответственно кривая долгосрочных предельных издержек представляют изменяющиеся размеры производства. Кривая долгосрочных предельных издержек всегда растет медленнее, чем кривые краткосрочных предельных издержек любого отдельно взятого предприятия. Это объясняется тем, что в долгосрочном периоде все виды затрат являются переменными и убывающая отдача оказывается менее значимой18 (Рис. 12. Из книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 115). Рис. 12. Кривая предельных издержек в долгосрочном периоде Анализ долгосрочных издержек производства имеет большое значение для структуры и уровня конкурентности в той или иной отрасли. Конкурентные отрасли, при прочих равных условиях, будут состоят из большого числа мелких и средних фирм, в так называемых «концентрированных» отраслях будут господствовать всего несколько крупных фирм и очень крупных производителей. В последнем случае вовсе не обязательно все производство будет сосредоточено на одном гигантском предприятии. Крупная фирма может иметь в своем составе или сосредотачивать контроль над деятельностью большого количества предприятий разного масштаба производства19. Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 115. 19 Обзор книги Экономическая теория: Учебник. / Под ред. В.И. Видяпина, Г.П.Журавлевой, и др. – М.:ИНФРА – М, 2003. – с.262. 18 17 2.5. ВНЕШНИЕ ЭФФЕКТЫ (ЭКСТЕРНАЛИИ) И ТРАНСАКЦИАННОЕ ИЗДЕРЖКИ Внешние эффекты (экстерналии) Различают два вида так называемых внешних эффектов (экстерналий) или «провалов рынка». Первый вид внешних эффектов – побочное воздействие функционирования предприятия (фирмы) на внешнюю среду – природу людей и т.п. Такие внешние эффекты могут быть отрицательными (шум проходящего транспорта, вредные выбросы в атмосферу и водоемы, эрозия почв под влиянием вырубки леса и т.п.) и положительными (постройка дорог к новому предприятию, которыми пользуются и другие предприятия и население; улучшение образа жизни под влиянием новой продукции, технологий и т.п.)20. С точки зрения теории фирмы более актуален второй вид внешних эффектов – внешние помехи функционирования предприятия. Правда, этот вид внешних эффектом может быть связан с первым (например, введение экологических, санитарных и т.п. ограничений). Второй вид внешних эффектов, их преодоление порождают особый вид затрат фирмы – так называемые трансакционные издержки или издержки трансакции. Трансакционные издержки и их группы В теории факторов и издержек производства отвлекаются от так называемых непроизводственных затрат, связанных с многочисленными сделками и контрактами при приобретении факторов производства и реализации продукции. Эти издержки в данном случае как бы приравнивались к нулю21. Однако на деле реальные затраты предпринимателей заметно превышают их непосредственно производственные издержки. «Дополнительные издержки, превышающие издержки производства и связанные с закреплением или передачей прав собственности, называются трансакционными издержками (от англ. Transaction – дело, операция, сделка)»22. Трансакционные издержки будут положительными, если полученные предпринимателем выгоды выше его затрат, и будут отрицательными, если выгоды меньше затрат. Доход, полученный в результате затрат трансакционных издержек, иногда называют политической рентой. В западной экономической литературе обычно выделяют пять групп издержек трансакции23: 1. Издержки поиска информации – затраты времени и ресурсов на поиски потенциальных покупателей и продавцов, на изучение цен, а также потери, связанные с неполнотой, несовершенством и искажением имеющейся информации. Обзор книги Белянова В.А. Микроэкономика (Основы современной теории рынка и фирмы). – М.: изд. Академии бюджета и казначейства, 2002. – с. 61. 21 Там же, с.62. 22 Белянов В.А. Микроэкономика (Основы современной теории рынка и фирмы). – М.: изд. Академии бюджета и казначейства, 2002. – с. 62. 23 Обзор книги Белянова В.А. Микроэкономика (Основы современной теории рынка и фирмы). – М.: изд. Академии бюджета и казначейства, 2002. – с. 63 20 18 2. Издержки ведения переговоров – затраты на переговоры, заключение и оформление контрактов. Большую экономию при этом дает применение стандартных (типовых) договоров. 3. Издержки измерения – затраты на измерительную технику, на сами измерения, на предотвращение ошибок, а также потери от ошибок. Экономию при этом приносят введение стандартных мер и весов, применение фирменных знаков и гарантий, приобретение товаров по образцам и т.п. 4. Издержки закрепления (спецификации) и защиты прав собственности – затраты на содержание судов, арбитража, государственных органов, на восстановление нарушенных прав, а также потери от несовершенства этих институтов, включая взятки чиновникам и т.п. 5. Издержки оппортунистического поведения – самый скрытый элемент трансакционных издержек. В самом общем виде оппортунистическое поведение проявляется в уклонении от условий контракта (письменного или устного). Сюда относятся также случаи лжи, обмана, бездельничества на работе и т.д. Различают две основные формы такого поведения. Первая форма – так называемый «моральный риск», т.е. ситуация, когда невозможно иметь информацию о соблюдении партнеров условий контракта (или это очень дорого). Самая распространенная форма – это работа с меньшей отдачей, особенно в условиях работы в группе или команде, где трудно выделить личный вклад каждого. Для преодоления этой формы издержек оппортунистического поведения руководители предприятий вынуждены создавать сложные структуры контроля, устанавливать правила наложения взысканий и т.п. Вторая форма – так называемое «вымогательство». Самый распространенный вид – это спекуляция того или иного работника или коллектива на своей уникальности в силу особой квалификации, либо опираясь на обладание уникальной информацией. Трансакционные издержки связаны с эффектом масштаба производства: чем больше масштаб производства, тем ниже эти издержки в расчете на единицу продукции. 3. ПРИБЫЛЬ 3.1. ПОНЯТИЕ ПРИБЫЛИ И ЕЕ ОСНОВНЫЕ ВИДЫ В курсе микроэкономики, как правило, исходят из того, что основной целью функционирования фирмы является максимизация прибыли. Такое предположение является одной из базовых предпосылок традиционной теории фирмы. В условиях рыночной экономики прибыль – это главный стимул и основной показатель эффективности работы любого предприятия. Прибыль является источником материального благосостояния членов трудового коллектива, социального и производственного развития. Поэтому каждый предприниматель, каждый трудовой коллектив будет стремиться к тому, чтобы всячески ее увеличить24. Экономисты предпочитают трактовать прибыль в более узком смысле, чем бухгалтеры. Для бухгалтеров «прибыль» - это то, что остается у фирмы от общей выручки после выплаты отдельным лицам и другим 24 Обзор книги Журавлевой Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 167. 19 фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Для экономиста такая трактовка будет слишком широкой и не совсем определенной. Трудность заключается в том, что такая трактовка прибыли включает только внешние издержки и, соответственно, игнорируются внутренние издержки. Такая трактовка прибыли исключает скрытые издержки на заработную плату, ренту и процент25. Существуют различные оценки размера получаемой прибыли. Это обусловливается различным экономическим содержанием внешних и внутренних издержек. В соответствии с этими оценками необходимо различать экономическую (чистую) и бухгалтерскую (учетную) прибыль. Экономическая, или чистая, прибыль представляет собой разность между общей выручкой, полученной от реализации продукции, и всей совокупностью внешних и внутренних издержек. Бухгалтерская прибыль получается в результате вычитания из общей суммы полученной выручки внешних издержек производства. Поэтому бухгалтерская прибыль больше экономической прибыли на величину внутренних издержек. При этом внутренние издержки всегда включают в себя нормальную прибыль. Нормальная прибыль указывает на то, что на предприятии внешние и внутренние издержки возмещаются, а предприниматель получает доход, равный минимальной величине возмещения предпринимательских усилий. На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется «разницей между суммарной выручкой, или суммарным доходом, который получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эти продукцию и реализовать ее»26. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой – от того, насколько уровень издержек производства соответствует необходимым затратам. Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому следует выделить так называемую балансовую прибыль. Она состоит из прибыли от реализации продукции (выручка от реализации продукции минус затраты на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других фирм, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, на давшее продукции, убытки от списания долгов и т.д.). Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами, нематериальными активами и иным имуществом. Прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций: 1. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Обзор книги Макконелла К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Пер. с 14-го англ. Изд. – М.: ИНФРА-М, 2004. – с.666. 26 Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 169. 25 20 2. Прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производительной деятельности, научно-технического и социального развития предприятия. 3. Прибыль является одним из важнейших источников формирования бюджетов различных уровней. Как уже говорилось ранее, прибыль является главным стимулом и основным показателем эффективности работы любого предприятия. Исходя из этого, предприниматели стремятся максимизировать свою прибыль. 3.2. ПРИНЦИП МАКСИМИЗАЦИИ ПРИБЫЛИ Существует два подхода к поиску объема производства, при котором прибыль фирмы достигает своего максимума. Первый подход «полные издержки – совокупный доход» заключается в сравнении валового дохода («валовой доход равен выручке от реализации всей продукции») 27 и валовых (общих) издержек. Малые фирмы, не имеющие крупных бухгалтерских подразделений, часто именно так и поступают. В данном случае бухгалтер чисто опытным путем перебирает соотношения издержек и доходов при разных объемах производства и останавливается на том, который обеспечивает наилучший результат. Более точным способом определения оптимального объема производства, обеспечивающего получение максимальной прибыли, является «предельный подход». Необходимым условием максимизации прибыли является выполнение следующего равенства: MR = MC (предельный доход28 равен предельным издержкам). Экономический смысл данного выражения заключается в следующем. Если добавочную выручку от производства дополнительной продукции превышает предельные издержки (MR > MC), то, увеличив выпуск, можно повысить прибыль. Напротив, если издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода (MR < MC), то, произведя соответствующую единицу товара, фирма лишь сокращает свою прибыль или увеличивает убытки. И только когда предельный доход равен предельным издержкам (MR = MC), невозможно увеличить прибыль, изменяя объем выпуска. Следовательно, именно при таком объеме производства прибыль фирмы будет достигать своего максимума29. 3.3. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Кому достается вся валовая прибыли? Многие люди придерживаются обыденного представления о том, что вся прибыль идет в частную собственность предпринимателя и расходуется на его личные нужды. Верно ли это? Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 169 Предельный доход представляет собой приращение валового дохода от продажи дополнительной единицы продукции. (Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 172) 29 Обзор книги Журавлевой Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 171-172. 27 28 21 Верно, но лишь в небольшой мере. Правильно то, что первоначально прибыль присваивает предприниматель, если он единоличный собственник фирмы. Верно также, что он может израсходовать всю прибыль на свои личные нужды. Но все это будет иметь не самые благоприятные последствия. Ведь предприниматель, истративший всю прибыль на личные потребности, теряет возможность осуществлять накопление капитала за счет собственных средств, тем самым расширять и совершенствовать производство. Если же фирма принадлежит нескольким собственникам, то ни один из них не в праве присвоить и по своему усмотрению израсходовать всю прибыль30. Распределение валовой прибыли можно изобразить в виде схемы следующим образом (Рис. 13. Из книги Борисова Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997. – с. 293): Рис. 13. Распределение валовой прибыли Из валовой прибыли вычитаются, прежде всего, суммы, уходящий на сторону. Сюда относятся арендная плата за пользование чужой землей или зданиями, а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджет государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление (расширение производства), на охрану окружающей среды, подготовку кадров, социальные потребности работников предприятия и другие цели. Наконец, из чистой прибыли предприниматель получает причитающийся ему предпринимательский доход. В условиях акционерного общества предназначенная в качестве личного дохода часть прибыли распределяется между всеми вкладчиками в соответствии с паями. 3.4. НОРМА ПРИБЫЛИ И ЕЕ ЭКОНОМИЧЕСКАЯ РОЛЬ Прибыль – движущий мотив функционирования капитала. Эффективность этого функционирования, степень возрастания капитала измеряет норма прибыли. Норма прибыли характеризует степень возрастания капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства (Да) складываются из стоимости средств производства (К) и расходов на заработную плату (Зп). В таком случае норма прибыли (Нп) представляет Обзор книги Борисова Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997. – с. 293. 30 22 собой отношение прибыли (Пр) к первоначально затраченным средствам, выраженное в процентах: Нп = Пр / Да = (Пр / (К +Зп))х100% . Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу. В хозяйственной практике также применяется аналогичный показатель – рентабельность предприятия, который характеризует эффективность его деятельности. В своей деятельности предприниматель стремится использовать все факторы, способствующие увеличению нормы прибыли. В первую очередь к ним относятся производственные факторы, подвластные предпринимателю (Рис. 14. Из книги Борисова Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997. – с. 297). Рис. 14 Производственные факторы, определяющие норму прибыли Норма прибыли определяется главным экономическим фактором – массой прибыли. Все, что умножает эту массу, прямо сказывается на степени рентабельности производства. Рентабельность также зависит от структуры авансированных на производство средств, а именно, от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше средств на наем рабочей силы. Тогда именно здесь, при прочих равных условиях, будет создано больше прибыли, а стало быть, будет выше норма прибыли. На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней общей величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге увеличивается рентабельность. Повышению нормы прибыли способствует экономия затрат на средства производства. Сбережение достигается путем внедрения прогрессивной техники, технологии и организации труда и др. В итоге снижается себестоимость продукции и соответственно увеличивается прибыль. Наконец, на норму прибыли влияет экономия на масштабах производства. На практике действует тенденция, выражающая преимущество крупного производства перед мелким. «На предприятиях самолетостроения в США в 20-е годы обнаружили следующую зависимость: при удвоении объема производства затраты на любую производственную операцию могут быть снижены на 20%. Такой эффект достигается на крупных заводах вследствие углубления разделения труда, применения 23 более производительного оборудования и других факторов»31. Все это, естественно, положительно сказывается на росте нормы прибыли. 4. ЗАКЛЮЧЕНИЕ Затраты, издержки – важнейшие экономические категории. Их уровень в основном определяет величину прибыли и рентабельности, лежит в основе системы показателей эффективности производства. Прибыль фирмы определяется как разность между совокупной выручкой и совокупными издержками. Она является важнейшей категорией в рыночной экономике. Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда. Каждый предприниматель стремится увеличить свою прибыль. Для этого необходимо достаточно хорошо исследовать все возможности самого предприятия и потребности рынка. Оценить возможности предприятия можно путем исследования его издержек. Исследование и сопоставление издержек в краткосрочном периоде может показать минимальный уровень затрат, а следовательно, есть возможность определить и уровни максимально эффективного использования факторов производства, т.е. производственных ресурсов, в расчете на единицу выпуска. Этот уровень считать основанием для проведения мероприятий по максимизации прибыли, минимизации убытка и оптимизации выпуска. Любой предприниматель стремится расширить свое предприятие, увеличить производство, а как следствие, и увеличить прибыль. Но для принятия мер по расширению необходимо быть уверенным, что от этого предприятие не начнет приносить убытки вместо прибыли. Необходимо также аналитическим путем найти оптимальный вариант соотношения затрат и доходов производства, и по мере деятельности фирмы стремиться к этому. Исследование издержек в долгосрочном периоде позволяет рассчитать оптимальные показатели издержек производства при изменении производственных мощностей предприятия и найти идеальный вариант сочетания всех факторов для максимизации прибыли и минимизации затрат. 31 Борисов Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997. – с. 298. 24 5. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Белянов В.А. Микроэкономика (основы современной теории рынка и фирмы). Учебное пособие по курсу «Экономическая теория». – М.: изд. Академии бюджета и казначейства, 2002. 2. Борисов Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997. 3. Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001. 4. Иохин В. Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. 5. Камаев В.Д. Экономическая теория: Учебник. – М.: Гуманит. изд. центр ВЛАДОС, 1998. 6. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Пер. с 14-го англ. Изд. – М.: ИНФРА-М, 2004. 7. Экономическая теория: Учебник. / Под ред. В.И.Видяпина, Г.П.Журавлевой. – М.: ИНФРА-М, 2003. 8. Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000.