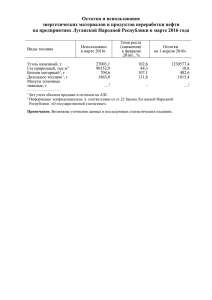

- Министерство экономического развития и торговли ЛНР

advertisement

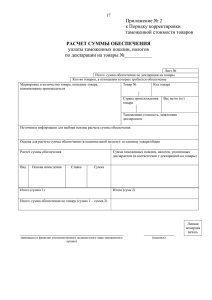

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИ (МИНЭКОНОМТОРГ ЛНР) ПРИКАЗ «25» сентября 2015 года № 45/од Луганск Зарегистрировано в Министерстве юстиции Луганской Народной Республики «16» октября 2015 года № 267/276 Об утверждении Инструкции по заполнению и применению деклараций об уровне оптово – отпускных цен производителя (таможенной стоимости), изменения оптово – отпускных цен производителя, оптово – отпускных цен производителя (таможенной стоимости) при реализации продовольственных товаров В соответствии с постановлением Совета Министров Луганской Народной Республики от 25 августа 2015 г. № 02-04/249/15 «Об утверждении Временного порядка проведения декларирования оптово – отпускных цен производителя (таможенной стоимости), изменения оптово – отпускных цен производителя, оптово – отпускных цен производителя (таможенной стоимости) при реализации продовольственных товаров», на основании п.3 п.п. 62 Положения о Министерстве экономического развития и торговли Луганской Народной Республики, утвержденного постановлением Совета Министров Луганской Народной Республики от 29 января 2015 г. № 02-04/20/15, ПРИКАЗЫВАЮ: 1. Утвердить Инструкцию о заполнении и применении деклараций об уровне оптово-отпускных цен для производителей (таможенной стоимости) на продовольственные товары(прилагается). 2. Контроль за исполнением настоящего приказа оставляю за собой. 3. Направить данный приказ в Министерство юстиции Луганской Народной Республики для регистрации в установленном порядке. 4. Приказ вступает в силу с момента его государственной регистрации в Министерстве юстиции Луганской Народной Республики. И.о министра экономического развития и торговли Луганской Народной Республики Е.Н.Костенко УТВЕРЖДЕНА приказом Министерства экономического развития и торговли Луганской Народной Республики от «25 сентября » 2015 г. № 45/од Зарегистрировано в Министерстве юстиции Луганской Народной Республики «16» октября 2015 года № 267/276 Инструкция по заполнению и применению деклараций об уровне оптово – отпускных цен производителя (таможенной стоимости), изменения оптово – отпускных цен производителя, оптово – отпускных цен производителя (таможенной стоимости) при реализации продовольственных товаров I.Общие положения 1.1. Настоящая Инструкция устанавливает требования к заполнению и применению деклараций: об уровне оптово-отпускной цене на все продовольственные товары; изменениюоптово-отпускной цен на все продовольственные товары; оптово-отпускных цен производителя (таможенной стоимости) при реализации товаров, цены на которые подлежат государственному регулированию (далее – Декларация). 1.2. Требования настоящей Инструкции распространяются на субъектов хозяйствования независимо от форм собственности, субъектов выполняющие внешнеэкономическую деятельность (далее – субъекты ВЭД), в том числе физических лиц - предпринимателей, реализующих продовольственные товары на территории Луганской Народной Республики. 1.3. Первичная декларация об уровне оптово-отпускных цен производителя, субъектами хозяйствования - производителями товаров, по состоянию на 1 сентября 2015 года, подается в Министерство экономического развития и торговли Луганской Народной Республики (далее - Министерство) в течение 30 календарных дней после вступления в силу Временного порядка проведения декларирования оптово-отпускных цен производителя (таможенной стоимости), изменения оптово-отпускных цен производителя, оптово- отпускных цен производителя (таможенной стоимости) при реализации продовольственных товаров по установленной форме. 1.4. В соответствии с постановлением Совета Министров Луганской Народной Республики от 18 августа 2015г. № 02-04/239/15 «Об организации денежного обращения на территории Луганской Народной Республики», с 1 сентября 2015 года декларация заполняется в валюте Российской Федерации (российский рубль). II.Порядок заполнения «Декларации об уровне оптово-отпускных цен для производителей (таможенной стоимости)» (приложение №1). 2.1. Для производителей которые осуществляют деятельность по производству продовольственных товаров. 2.1.1. Декларация заполняется в следующей последовательности: В строке «наименование продовольственных товаров»при наличии перечня продукции, наименование товара не указывается. Требуемая информация отражается в графе 2 данного приложения. В строке «Наименование субъекта хозяйствования, адрес, код» указывается полное наименование субъекта хозяйствования, код, адрес и контактный номер телефона, адрес электронной почты. Графа 1 «№ п/н» указывается порядковый номер. Графа 2 «Наименование вида (сорта, марки) товара» отображается полное наименование товара, сорт и марка товара. Графа 3 «Нормативно-техническая документация» указывается государственные стандарты (ГОСТ), технические условия (ГСТУ) или другие техническиенормативные документы, действующие на момент составления декларации. Графа 4 «Единица измерения» указывается единица, в которой измеряется данный товар согласно его характерному состоянию(кг, л, шт.). Графа 5 «Полная себестоимость производства» указывается сумма затрат на производство единицы товара. (полная себестоимость производства =производственная себестоимость + административные расходы + расходы на сбыт). Графа 6 «Прибыль» указывается сумма прибыли, заложенная в стоимость единицы товара. Прибыль субъекта хозяйствования определяется исходя из принятого на предприятии, учреждении, организации уровня рентабельности по формуле: ПП = ПС х Рп: 100. где ПП – прибыль субъекта хозяйствования; ПС – первоначальная стоимость товара; Рп – рентабельность субъекта хозяйствования. Графа 7 «Косвенные налоги» указывается сумма налогов, которые заложены в стоимость единицы товара. В соответствии с положениями Закона Луганской Народной Республики «О системе налогообложения Луганской Народной Республики» от 30.12.2014г. №4II с изменениями, (далее – Закон), косвенным налогом является акцизный налог, включаемый в цену товара и оплачиваемый покупателем. Налог с оборота не является косвенным налогом, поскольку начисляется в соответствии с пунктом 12.1. Закона на объем реализации товара и оплачивается в бюджет налогоплательщиком с последующим отнесением в состав других расходов, связанных с хозяйственной деятельностью субъекта хозяйствования согласно пункту 21.5. Закона. Графа 8 «Общая задекларированная цена» рассчитывается общая задекларированная цена единицы товара путем суммирования данных: графа 5+графа 6 +графа 7. Графа 9 «Уровень рентабельности» указывается уровень рентабельности, принятый при декларировании цены единицы товара. Формула расчета рентабельности: Рп = (П / Сп)*100% гдеРп – рентабельность реализуемой продукции, П – прибыль, полученная от реализации, Сп – себестоимость реализуемой продукции. В соответствии с Временным порядком регулирования и контроля цен на продовольственные товары на территории Луганской Народной Республики утвержденным постановлением Совета Министров Луганской Народной Республики от 25 августа 2015г. №02-04/250/15: Предельный уровень рентабельности производства на муку пшеничную высшего и второго сорта, муку ржано-обдирную не должен превышать 5%; Предельный уровень рентабельности производства на хлеб пшеничный из муки первого сорта и второго сорта и их смеси, муки ржаной и смеси муки пшеничной и ржаной простой рецептуры без добавления сахара, жира, других наполнителей, а также хлеб и хлебобулочные изделия для диабетиков не должен превышать 5%; Предельный уровень рентабельности упаковки (фасовки) продовольственных товаров, на которые установлено государственное регулирование цен, без учета стоимости на сырье не должен превышать 10%; Затраты на изготовление полуфабрикатов натуральных из мяса кур на предприятиях, учреждения, организации розничной торговли включается в розничную цену сверх установленного предельного уровня торговой надбавки, но не более 5% от оптовой цены приобретенного сырья. Графа 10 «Таможенная стоимость» заполняется только субъектами ВЭД. 2.1.2.Декларация подписывается руководителем предприятия, учреждения, организации, физическим лицом – предпринимателем или лицом, его замещающим, и заверяется печатью (при наличии). 2.1.3. Дата подачи декларации должна быть идентичной с датой в отметке о получении декларации. 2.1.4. Декларация составляется субъектом хозяйствования в электронном виде (в формате Excel 2007, 2010) на электронном носителе, а так же на бумажных носителях: которая заполняется на русском языке, печатными буквами (цифрами) свободно читаемыми, чернильными или шариковыми ручками синего или черного цвета, подается в двух экземплярах, один из которых остается в Министерстве, второй - у производителя с отметкой о получении. 2.1.5. В декларации не допускаются помарки, исправления, зачеркивания. 2.1.6. В декларации заполняются все предусмотренные в ней графы (показатели). В случае отсутствия информации, такая графа не заполняется и ставится прочерк. 2.1.7. При первичной подаче декларации в Министерство для определения экономически обоснованной цены, может быть дополнительно затребована калькуляция себестоимости производства продовольственных товаров с указанием объема материальных и трудовых затрат. 2.1.8. Для субъектов хозяйствования, которые осуществляют деятельность по производству продовольственных товаров и реализуют свою продукциюв фирменных магазинах (состоящих на балансе предприятия, учреждения, организации), декларацию прилагают единожды при условии что уровень оптово-отпускной цены не увеличивается в течении месяца более чем на 1 процент от задекларированной оптово-отпускной цены. 2.2. Порядок заполнения «Декларации об уровне оптово-отпускных цен для производителей (таможенной стоимости)» для субъектов ВЭД. Первичному декларированию уровня оптово-отпускных цен, по состоянию на 18 сентября 2015 года, подлежат субъекты ВЭД и субъекты хозяйствования, выполняющие оптовую торговлю продовольственными товарами. Дата заполнения декларации соответствует дате таможенной декларации, на основании которой заполняется декларация. 2.2.1. Декларация заполняется в следующей последовательности: В строке «Наименование продовольственных товаров» при наличии перечня продукции, наименование товара не указывается. Требуемая информация отражается в графе 2 данного приложения. В строке «Наименование субъекта хозяйствования, адрес, код» указывается полное наименование субъекта хозяйствования, код, адрес и контактный номер телефона, адрес электронной почты. Графа 1 «№ п/н» указывается порядковый номер. Графа2 «Наименование вида (сорта, марки) товара» отображается полное наименование товара, сорт и марка товара. Графа 3 «Нормативно-техническая документация» указываются государственные стандарты (ГОСТ), техническиеусловия (ГСТУ) или другие технические нормативные документы, действующие на момент составления декларации. Графа 4 «Единица измерения» указывается единица, в которой измеряется данный товар, согласно его характерному состоянию (кг, л, шт.). Графа 5 «Полная себестоимость производства» субъектамиВЭД не заполняется, ставится прочерк. Графа 6 «Прибыль» субъектами ВЭД не заполняется, ставится прочерк. Графа 7 «Косвенные налоги» субъектами ВЭД не заполняется, ставится прочерк. Графа 8 «Общая задекларированная цена» субъектами ВЭД не заполняется, ставится прочерк. Графа 9 «Уровень рентабельности» субъектами ВЭД не заполняется, ставится прочерк. Графа 10 «Таможенная стоимость» отражается стоимость единицы товарной продукции по всем наименованиям продуктов питания, стоимость которых указывается в валюте Российской Федерации (российский рубль). Документы, которые могут быть использованы для подтверждения достоверности заявленной таможенной стоимости: - счет-фактура (инвойс) или счет проформы; - спецификация, коносаменты, товаротранспортная накладная; - лицензия; - карточка регистрации контрактов; - сертификат происхождения; - расчетные банковские документы согласно контракту, которые должны содержать все необходимые реквизиты для их идентификации в соответствии с поставкой, таможенное оформление которой осуществляется (копия платежного поручения с отметкой банка о выполнении операции и выписка (копия) из личного счета предприятия, организации учреждения, физическим лицом - предпринимателем или заверенная руководителем и главным бухгалтером этой предприятия, организации, учреждения или физическим лицом - предпринимателем; - копия экспортной грузовой таможенной декларации страны отправителя; - договоры (соглашения) на поставку; - договоры о совместной деятельности; - контракты с третьими лицами, по договору (соглашению) на поставку; - счета по платежам третьих лиц в пользу продавца; - лицензионные или авторские соглашения; - договоры поручения, комиссии; агентские и брокерские соглашения; - счета за комиссионные и брокерские услуги; - заказы на поставку; - договоры перевозки и страхования. 2.2.2. Декларация подписывается руководителем предприятия, учреждения, организации, физическим лицом - предпринимателем или лицом, его замещающим, и заверяется печатью (при наличии). 2.2.3. Дата подачи декларации должна быть идентичной с датой в отметке о получении декларации. 2.2.4. Декларация заполняется на русском языке, печатными буквами (цифрами) для свободного чтения, чернильными или шариковыми ручками синего или черного цвета. 2.2.5. В декларации не допускаются помарки, исправления, зачеркивания. 2.2.6. Декларация составляется субъектом хозяйствования в электронном виде (в формате Excel 2007, 2010) на электронном носителе, а так же на бумажных носителях: которая заполняется на русском языке, печатными буквами (цифрами) свободно читаемыми, чернильными или шариковыми ручками синего или черного цвета, подается в двух экземплярах, один из которых остается в Министерстве, второй - у производителя с отметкой о получении. 2.2.7. При первичной подаче декларации в Министерство для определения экономически обоснованной цены, может быть дополнительно затребована товарно-транспортная накладная, международная товарно-транспортная накладная, таможенная декларация и другие сопроводительные документы, подтверждающие стоимость продовольственного товара. III.Порядок заполнения «Декларации об изменении оптово-отпускных цен для производителя» (приложение №2). 3.1. Изменению оптово-отпускных цен на все продовольственные товары подлежат декларированиюв случае, когда такие цены увеличиваются в течение месяца более чем на 1 процент от задекларированной оптово-отпускной цены. Субъекты хозяйствования, которые осуществляют деятельность по производству продовольственных товаров,при изменении оптово-отпускных цен представляют следующие документы: - пояснительную записку с обоснованием необходимости изменения оптово-отпускных цен и справку о результатах экономического анализа фактических затрат по производству; - калькуляцию себестоимости производства продовольственных товаров с указанием объема материальных и трудовых затрат; - копии договоров, заключенных с субъектами хозяйствования связанных с производством указанной в декларации продукции. При необходимости,для определения экономически обоснованной цены,Министерством может быть дополнительно затребованы следующие документы: - справка об объемах производства продовольственных товаров за прошлый год и соответствующий период текущего года; - стандарты, нормативы, технологические регламенты по производству указанной в декларации продукции; - справка о фактической и декларируемой рентабельности от реализации товара. Указанные документы заверяются руководителем предприятия, учреждения, организации или физическим лицом - предпринимателем, заверяются печатью и подаются вместе с декларацией в Министерство на рассмотрение не позднее 10 рабочих дней до установления новых оптовоотпускных цен на продовольственные товары. 3.2. Декларация заполняется в следующей последовательности: В строке «Наименование продовольственных товаров» при наличии перечня продукции, наименование товара не указывается. Требуемая информация отражается в графе 2 данного приложения. В строке «Наименование субъекта хозяйствования, адрес, код» указывается полное наименование субъекта хозяйствования, код, адрес и контактный номер телефона, адрес электронной почты. Дата, с которой вводится изменение оптово-отпускных цен производителя, заполняется специалистами Министерства. Графа 1 «№ п/н» указывается порядковый номер. Графа 2 «Наименование вида (сорта, марки) товара» отображается полное наименование товара на который повышается оптово-отпускных цена. Графа 3«Единица измерения» указывается единица, в которой измеряется данный товар согласно его характерному состоянию (кг, л, шт.). Графа 4 «Нормативно-техническая документация» указываются государственные стандарты (ГОСТ), технические условия (ГСТУ) или другие технические нормативные документы, действующие на момент составления декларации. Графа 5 «Цена предыдущей декларации» отображается предыдущая задекларированная цена за единицу продукции. Графа 6 «Полная себестоимость производства» указывается сумма затрат на производство единицы товара (полная себестоимость производства = производственная себестоимость + административные расходы + расходы на сбыт). Графа 7 «Прибыль» указывается сумма прибыли, заложенная в стоимость единицы товара. Графа 8 «Косвенные налоги» указывается сумма налогов, которые заложены в стоимость единицы товара. В соответствии с положениями Закона Луганской Народной Республики «О системе налогообложения Луганской Народной Республики» от 30.12.2014г. №4II с изменениями (далее – Закон), косвенным налогом является акцизный налог, включаемый в цену товара и оплачиваемый покупателем. Налог с оборота не является косвенным налогом, поскольку начисляется в соответствии с пунктом 12.1. Закона на объем реализации товара и оплачивается в бюджет налогоплательщиком с последующим отнесением в состав других расходов, связанны с хозяйственной деятельностью предприятия, учреждения, организации согласно пункту 21.5. Закона. Графа 9 «Общая задекларированная цена» рассчитывается общая задекларированная цена единицы товара путем суммирования данных: графа6 +графа7 + графа 8. Графа 10 «Уровень рентабельности» указывается уровень рентабельности принятый при декларировании цены единицы товара. Формула расчета рентабельности: Рп = (П / Сп)*100% гдеРп – рентабельность реализуемой продукции, П – прибыль, полученная от реализации, Сп – себестоимость реализуемой продукции. В соответствии с Временным порядком регулирования и контроля цен на продовольственные товары на территории Луганской Народной Республики утвержденнымпостановлением Совета Министров Луганской Народной Республики от 25 августа 2015г. №02-04/250/15: Предельный уровень рентабельности производства на муку пшеничную высшего и второго сорта, муку ржано-обдирную не должен превышать 5%; Предельный уровень рентабельности производства на хлеб пшеничный из муки первого сорта и второго сорта и их смеси, муки ржаной и смеси муки пшеничной и ржаной простой рецептуры без добавления сахара, жира, других наполнителей, а также хлеб и хлебобулочные изделия для диабетиков не должен превышать 5%; Предельный уровень рентабельности упаковки (фасовки) продовольственных товаров, на которые установлено государственное регулирование цен, учета стоимости на сырье не должен превышать 10%; Затраты на изготовление полуфабрикатов натуральных из мяса кур на предприятиях, учреждениях, организациях розничной торговли включается в розничную цену сверх установленного предельного уровня торговой надбавки но не более 5% от оптовой цены приобретенного сырья. 3.3. Декларация подписывается руководителем предприятия, учреждения, организации, физическим лицом – предпринимателем или лицом, его замещающим, и заверяется печатью (при наличии). 3.4.Декларация составляется субъектом хозяйствования в электронном виде (в формате Excel 2007, 2010) на электронном носителе, а так же на бумажных носителях: которая заполняется на русском языке, печатными буквами (цифрами) свободно читаемыми, чернильными или шариковыми ручками синего или черного цвета, подается в двух экземплярах, один из которых остается в Министерстве, второй - у производителя с отметкой о получении. 3.5.В декларации не допускаются помарки, исправления, зачеркивания. 3.6.В декларации заполняются все предусмотренные в ней графы (показатели). В случае отсутствия информации, такая графа не заполняется и ставится прочерк. 3.7.Для субъектов хозяйствования, которые осуществляют деятельность по производству продовольственных товаров и реализуют свою продукции в фирменных магазинах (состоящие на балансе предприятия, учреждения, организации), декларацию прилагают единожды при условии, что уровень оптово - отпускной цены не увеличивается в течении месяца более чем на 1 процент от задекларированной оптово-отпускной цены. VI. Порядок заполнения «Декларация оптово-отпускных цен производителя (таможенной стоимости) при реализации товаров, цены на которые подлежат государственному регулированию(приложение №3). Приложение №3 заполняется на основании приложения №1 или приложения №2 (при изменении оптово - отпускной цены). 4.1. Декларация заполняется в следующей последовательности: Номер и дата составления декларации. В пункте 1 указывается наименование предприятия, учреждения, организации и его местонахождение или фамилия, имя и отчество физического лица - предпринимателя и его адрес регистрации. В пункте 2 указывается идентификационный код юридического лица или идентификационный номер физического лица - предпринимателя плательщика налогов и других обязательных платежей (при наличии). В пункте 3 графы таблицы заполняются в следующем порядке: Графа 1 «N п /н» указывается порядковый номер; Графа 2 «Наименование, сорт, марка продовольственного товара» указывается полное наименование, сорт и марка товара; Графа 3 «Единица измерения продовольственного товара» указывается единица, в которой измеряется данный товар согласно его характерному состоянию (кг, л, шт.); Графа 4 «Нормативно-техническая документация» указываются государственные стандарты (ГОСТ), технические условия (ГСТУ) или другие технические нормативные документы, действующие на момент составления декларации; Графа 5 «Дата изготовления, номер партии» производители продовольственных товаров указывают дату изготовления и номер партии товара. Субъекты ВЭД данную графу не заполняют; Графа 6 «Оптово-отпускная цена производителя (таможенная стоимость) за единицу измерения продовольственного товара» указывается оптовоотпускная цена производителя (таможенная стоимость) за единицу товара, которая указывается в валюте Российской Федерации (российский рубль) с учетом оптовой надбавки. В пункте 4 указывается полное наименование товарополучателя (грузополучателя), серия, номер и дата заполнения товарно-транспортной накладной. При каждой последующей реализации товара, независимо от объема партии, каждый продавец в копии декларации, полученной от производителя или предыдущего продавца, указывает лишь наименование товарополучателя (грузополучателя) и реквизиты первичного документа для проведения хозяйственных операций по отпуску товара. Указанная копия прилагается к первичному документу для проведения хозяйственных операций по отпуску товара. 4.2. Декларация подписывается руководителем предприятия, учреждения, организации, физическим лицом - предпринимателем или лицом, его замещающим, и заверяется печатью (при наличии). V.Порядок применения деклараций 5.1. Декларация составляется субъектом хозяйствования независимо от форм собственности, в том числе физическими лица - предпринимателями, реализующими продовольственные товары на территории Луганской Народной Республики, отдельно на каждую партию товара по формам, в соответствии с «Временным порядком проведения декларирования оптово- отпускных цен производителя (таможенной стоимости), изменения оптовоотпускных цен производителя, оптово-отпускных цен производителя (таможенной стоимости) при реализации продовольственных товаров», утвержденнымпостановлением Совета Министров Луганской Народной Республики от 25.08.2015г. №02-04/248/15. Декларация применяется вместе с первичным документом для проведения хозяйственных операций по отпуску товара (товарно-транспортной накладной, накладной на отпуск товара и тому подобное). 5.2. В случае, когда размер предельной оптовой надбавки на продовольственные товары, распределяется между несколькими субъектами хозяйствования, к «Декларации оптово-отпускных цен производителя (таможенной стоимости) при реализации товаров, цены на которые подлежат государственному регулированию» (Приложение №3) необходимо дополнительно прилагать копию «Декларации об уровне оптово-отпускных цен для производителей (таможенной стоимости)» (Приложение №1). 5.3. Заверенная руководителем или лицом, его замещающим, копия декларации предоставляется производителем каждому покупателю (товарополучателю, грузополучателю) товара вместе с первичными документами для проведения хозяйственных операций по отпуску товара и применяется на всех этапах реализации товара. 5.4. Декларации сохраняются субъектом хозяйствования в течение трех лет вместе с первичным документом для проведения хозяйственных операций по отпуску товара, и предоставляется по требованию субъектов проведения контрольно-проверочной работы, которыми являются Администрации городов и районов Луганской Народной Республики, Министерство экономического развития и торговли Луганской Народной Республики, при проверке соблюдения требований Порядка, а также по письменным запросам этих органов. 5.5. Руководитель субъекта хозяйствования (производителя, товарополучателя, грузополучателя) несет ответственность за достоверность данных, указанных в декларации, в соответствии с законодательством Луганской Народной Республики. И.о. министра экономического развития и торговли Луганской Народной Республики Е.Н.Костенко