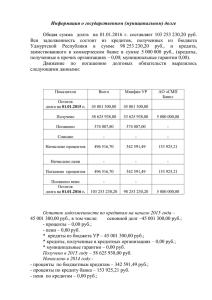

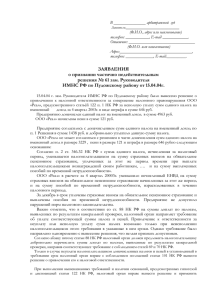

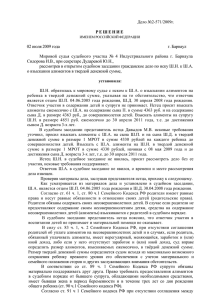

Дело № 2-503/10 РЕШЕНИЕ ИМЕНЕМ РОССИЙСКОЙ

advertisement

Дело № 2-503/10 РЕШЕНИЕ ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ 22 сентября 2010 г. с.Усть-Цильма Мировой судья Усть-Цилемского судебного участка Республики Коми Неворотов В.В., при участии помощника прокурора Усть-Цилемского района Блиновой Т.В. при секретаре Овчинниковой М.А., рассмотрев в открытом судебном заседании гражданское дело по иску Печорской транспортной прокуратуры в интересах Российской Федерации к Новоселову Алексею Анатольевичу о взыскании транспортного налога за 2009 год и пени, У С Т А Н О В И Л: Основанием к заявленным требованиям послужило то, что ответчик добровольно в установленный законом срок не уплатил транспортный налог за 2009 год в сумме 2730 рублей. Представитель истца настаивает на удовлетворении исковых требований. Ответчик уведомлен о времени и месте рассмотрения дела. На судебное заседание не явился, ходатайствует о рассмотрении дела без его участия, предоставил чеки-ордера от 17.09.2010 г. за № 41 и № 42 из которых видно, что он полностью добровольно исполнил предъявленные к нему исковые требования в этой связи просит дело прекратить. Исследовав материалы дела, суд считает, что исковые требования истца не подлежат удовлетворению, по следующим обстоятельствам. Согласно предоставленных сведений о транспортных средствах физических лиц, по состоянию на 31.12.2009 г. за ответчиком было зарегистрированы транспортные средства: автомашина «КАМАЗ 34410» ГРЗ- К070СЕ11,мощностью 210 л.с. Согласно ст. 357 НК РФ И Закона РК « О транспортном налоге» от 26.01.2002 г. № 110-РЗ ответчик является плательщиком транспортного налога. Согласно предоставленных истцом расчетов ответчик обязан к уплате транспортного налога за 2009 г. в сумме 2735 рублей, пени в размере 5 рублей 10 копеек, данные суммы сторонами не оспариваются. Согласно п.3 ст.363 НК РФ физические лица уплачивают транспортный налог на основании налогового уведомления направляемого налоговым органом. Из предоставленных истцом документов видно, что им в адрес ответчика было направлено налоговое уведомление на уплату транспортного налога физическим лицом за 2009 год. № 45811, ответчиком оно получено 22.02.2010 г. после чего ответчику направлялось 19.05.2010 г. требование № 4895 об уплате налога, несмотря на это ответчик налог, в установленный законом срок, не уплатил. Согласно п.1 ст. 72 НК РФ одним из способов обеспечения выполнения обязанностей по уплате налога является пеня процентная ставка которой принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации. Число дней просрочки составило 7 день, за этот период начислено пени в сумме 5 рублей 10 копеек. Из предоставленных истцом суду материалов видно, что им соблюдён досудебный порядок урегулирования спора. Ответчик представил суду чек-ордер № 41 и № 42 от 17.09.2010 г. из которых видно, что он уплатил налог в сумме 2730 рублей, пени в сумме 5 рублей 10 копеек, то есть свои обязанности перед истцом по заявленным им требованиям добровольно исполнил до вынесения решения судом по делу. Таким образом суд находит исковые требования истца не подлежащими удовлетворению поскольку заявленные им требования были исполнены истцом до вынесения судом решения по делу. Согласно ст.103 ГПК РФ издержки, понесенные судом в связи с рассмотрение дела, и государственная пошлина, от уплаты которых истец был освобожден, взыскиваются с ответчика, не освобожденного от уплаты судебных расходов, в федеральный бюджет. Согласно ст.333.19 Налогового Кодекса РФ с ответчика подлежит взысканию государственная пошлина в сумме 400 рублей от уплаты которой истец освобожден по закону. Руководствуясь ст. ст. 103; 194 – 198 ГПК РФ, Р Е Ш И Л: Отказать Печорской транспортной прокуратуре в удовлетворении исковых требований о взыскании с Новоселова Алексея Анатольевича транспортного налога за 2009 год в сумме 2735 рублей и пени в сумме 5 рублей 10 копеек, в связи с тем, что он добровольно удовлетворил заявленные истцом требования до вынесения решения судом по делу. Взыскать с Новоселова Алексея Анатольевича в доход бюджета государственную пошлину в размере 400 рублей. Решение может быть обжаловано в апелляционном порядке в Усть-Цилемский районный суд через мирового судью Усть-Цилемского судебного участка Республики Коми в течение 10 суток со дня оглашения. Мировой судья Неворотов В.В. Решение изготовлено в совещательной комнате на компьютере 22.09.2010 г.