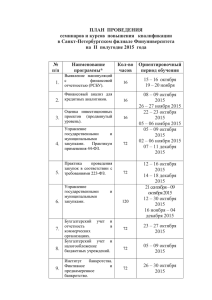

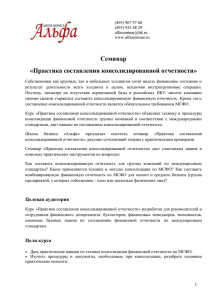

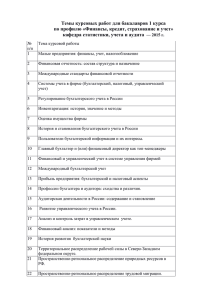

Аннотация - Финансовый учет и корпоративная отчетность

advertisement

Аннотация учебной дисциплины «Финансовый учет и корпоративная отчетность» программы профессиональной переподготовки «Информационная бизнес-аналитика» Цель: изучить основы финансового учета предприятия, получить базовые навыки формирования основных форм финансовой отчетности, приобрести знания в области поддержки принятия управленческих решений на основе анализа финансовой отчетности. Задачи: получить представление о базовых принципах бухгалтерского (финансового) учета; приобрести навыки формирования основных форм финансовой отчетности; изучить методы формирования консолидированной финансовой отчетности для групп компаний; изучить практические аспекты анализа финансового положения и результатов деятельности предприятий на основе финансовой отчетности; получить представление об основных классах информационных систем, применяемых для формирования и анализа финансовой отчетности. Ожидаемые результаты: В результате изучения дисциплины слушатели должны: знать роль финансовой отчетности в системе корпоративного управления и принципы формирования консолидированной финансовой отчетности; знать функциональность информационных систем различных классов в части формирования и анализа корпоративной отчетности, включая функциональность специализированных систем консолидации; уметь формировать основные формы финансовой отчетности (балансовый отчет, отчет о прибылях и убытках), в том числе консолидированной отчетности, с учетом структуры группы компаний и долей владения и контроля; уметь анализировать финансовую отчетность, интерпретировать результаты анализа и применять их для принятия управленческих решений; приобрести навыки принятия управленческих решений на основе финансовой отчетности; приобрести навыки интеграции теоретических знаний в области финансовой отчетности с практическими знаниями в части использования информационных технологий. Содержание Понятие и основные задачи бухгалтерского учета. Финансовый учет и управленческий учет: сходства и различия. Международная стандартизация финансовой отчетности. Основные качественные характеристики информации, представленной в финансовой отчетности. Основные формы финансовой отчетности: балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств. ППП «Информационная бизнес-аналитика», ВШБИ Страница 1 Сущность консолидированной финансовой отчетности и ее роль в современном бизнесе. Существующие методы консолидации. Основные этапы формирования консолидированной отчетности. Понятия внутригрупповых операций и их элиминирования, гудвила, накопленного капитала, доли меньшинства. Консолидация при сложной структуре владения: прямое владение, косвенное владение, взаимное владение. Проблемы формирования и анализа консолидированной финансовой отчетности. Анализ финансового положения и деятельности предприятий на основе финансовой отчетности. Сущность и области применения финансовых коэффициентов. Основные группы финансовых коэффициентов. Показатели рентабельности, долгосрочной платежеспособности, ликвидности, использования рабочего капитала, инвестиционной привлекательности. Применение современных информационных технологий для ведения бухгалтерского учета, формирования и анализа финансовой отчетности. Оценка и контроль знаний Промежуточный контроль знаний заключается в решении задач на тему формирования основных форм финансовой отчетности, консолидации финансовой отчетности, анализа финансовых показателей компании. Итоговый контроль знаний проводится в виде экзамена. Экзамен заключается в написании письменной работы (теста), включающей как теоретические вопросы, так и расчетные задачи. Оценка выставляется по десятибалльной системе. Основная литература (2-3 наименования) 1. Исаев Д.В., Кравченко Т.К. Автоматизированные системы формирования консолидированной финансовой отчетности. Учебное пособие. – М.: 2006. 2. Палий В.Ф. Международные стандарты учета и финансовой отчетности. – М.: Инфра-М, 2012. 3. Теплова Т.В., Григорьева Т.И. Ситуационный финансовый анализ: схемы, задачи, кейсы: Учеб. пособие для вузов. – М.: Изд. дом ГУ-ВШЭ, 2006. Дополнительная литература (3-10 наименований) Генералова Н.В. Как работать с МСФО в России. – М.: Бухгалтерский учет, 2007. Куликова Л.И. Финансовый учет. – М.: Бухгалтерский учет, 2012. Лукасевич И.Я. Финансовый менеджмент: учебник. 3-е изд. – М.: Эксмо, 2011. Макарова Л.Г., Петров А.М., Бабаева Ю.А. Бухгалтерский финансовый учет. – М.: Инфра-М, 2011. 8. Международные стандарты учета и финансовой отчетности 2012. – М.: Бухгалтерский учет, 2011. 9. Умрихин С.А., Ильина Ю.В. Применение МСФО. – М.: ГроссМедиа, РОСБУХ, 2008. 10. Щадилова С.Н. Особенности ведения бухгалтерского учета с применением МСФО. – М.: Дело и Сервис, 2007. 4. 5. 6. 7. Автор: Исаев Д.В., к.э.н., доцент кафедры бизнес-аналитики НИУ ВШЭ ППП «Информационная бизнес-аналитика», ВШБИ Страница 2