УПРАВЛЕНИЕ АКТИВАМИ И ПАССИВАМИ БАНКА, ВКЛЮЧАЯ

advertisement

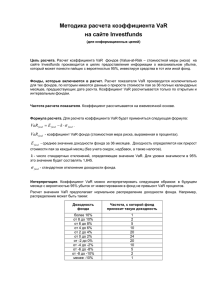

УПРАВЛЕНИЕ АКТИВАМИ И ПАССИВАМИ БАНКА, ВКЛЮЧАЯ VaR (VALUE AT RISK) Программа учебно-консультационного семинара повышения квалификации 2 – 8 февраля, 9 – 15 марта,6 – 12 апреля, 20 - 28 апреля. Лондон, Великобритания Программа включает в себя следующие разделы: Управление активами и пассивами банка. Историческое развитие управления активами и пассивами банка. Изменения в профиле банковских рисков. Действия банка при возрастающем риске. Цель управления активами и пассивами. Определение банковских финансовых рисков. Понятие о банковских финансовых рисках. Как банковская деятельность генерирует риски. Типы банковских финансовых рисков. Банковские нефинансовые риски. Внутренние системы измерения рисков. Кредитный риск. Анализ показателей. Особая природа кредитного риска. Управление кредитным риском. Действия и функции Кредитного комитета. Измерение кредитного риска и кредитные рейтинги. Платежеспособность и достаточность капитала. Анализ банковских показателей. Управление наличностью и ликвидностью в банке. Банковская ликвидность. Управление ликвидностью. Кризис ликвидности. Внутреннее управление. Неттинг (netting), мэтчинг (matching), пулинг (pooling). Перенос сальдо на один счет. Планирование оптимального размера сальдо. Мультивалютные счета Внешнее управление. Короткие деньги. Средства с фиксированным сроком. Ценные бумаги на денежном рынке. Инструменты на европейском рынке денег. Управление балансом. Инструменты наличности – кредитный и ценовой риск. Стоимость фондов. Распределение активов и пассивов. Анализ ссуд и кредитов. Контроль рисков для максимизации прибыли. Инструменты ссудно-депозитного рынка. Фиксированный доход. Типы инструментов. Инструментарий ссудно-депозитного рынка и управление ликвидностью. Типы рисков, ассоциированных с операциями на ссудно-депозитарном рынке. Ликвидационный период. Портфель MMI и инвестиционный портфель. Техника измерения рисков. Основные приемы и методы измерения риска. Анализ чуствительности. Изменчивость (стандартные отклонения). Value at Risk (VaR), Capital at Risk (CaR). CaR и банковская платежеспособность. Анализ Value at Risk (VaR). Преимущества и ограничения анализа VaR. Распределение VaR по рисковым категориям. Выбор уровня доверительности. Параметры Базельского комитета. Рискометрика и кредитометрика. Использование VaR для контроля торговой активности. Управление валютными рисками. Виды и определения валютных рисков. Риск изменения обменного курса. Риск изменения ставок по свопам. Риск неисполнения контрактов. Риски, связанные с валютными операциями. Прогноз изменений на валютном рынке. Покупательный паритет валюты. Процентный паритет. Овершутинг (overshooting). Мыльные пузыри (bubbles). Эффективность рынка. Хаос. Прогноз. Методы управления валютными рисками. Внутреннее управление. Мэтчинг (matching). Неттинг (netting). Матрица платежей в национальной валюте. Национальный рынок инвалюты. Leading и lagging. Внешние рынки. Рынок сделок типа «спот». Кросс-курсы. Рынок срочных сделок. Валютные фьючерсы. Валютные опционы. Анализ чуствительности. Управление процентными рисками. Процентные риски: виды процентных рисков. Определение объемов процентных рисков. Ставки по купонам, нулевым купонам и форвардным контрактам. Прогноз изменения процентных ставок. Процент как индикатор нехватки капитала. Процент как инструмент денежной политики. Инструменты управления. Естественный хеджинг. Современные инструменты страхования. Процентные свопы. Форвардные контракты. Процентные фьючерсы. Процентные опционы. Адекватность капитала и Базельские правила. Цель банковского регулирования. Пропорции капитала на основе рисков: уровни 1 и 2 (Tier 1 & Tier 2). Risk-based Capital & VaR. Новые руководящие указания BIS и 15 принципов. Пропорции капитала основных международных банков. Особое внимание в ходе программы уделяется ознакомлению с практическими аспектами управления ликвидностью в британских и международных банках. Стоимость участия одного делегата 3850 англ. фунтов стерлингов. В стоимость входит: * лекции, семинарские занятия, деловые встречи по программе * 7-дневное проживание в гостинице (одноместное размещение) в центре Лондона (категории 4*) и двухразовое питание * материалы курса * встречи, проводы и транспорт * визовое приглашение * услуги переводчиков и сопровождающих лиц * культурная программа * диплом международного образца *