ОБЩИЕ СВЕДЕНИЯ ОБ ОБЪЕКТЕ И ПРЕДМЕТЕ ТЕНДЕРА

advertisement

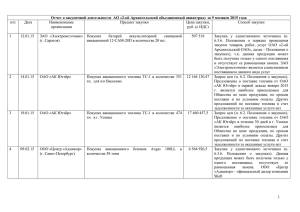

ОБЩИЕ СВЕДЕНИЯ ОБ ОБЪЕКТЕ И ПРЕДМЕТЕ ТЕНДЕРА 1. Предмет тендера. Предметом тендера является Выбор Исполнителя для оказания услуг по технической поддержке производственных информационных систем на базе программного продукта 1С:Предприятие 7.7, 8.1, 8.2, 8.3. 2. Объект тендера. Объектом тендера является техническая поддержка производственных локальных информационных систем (далее ИС) на базе программного продукта 1С:Предприятие 7.7, 8.1, 8.2, 8.3., используемых дочерними Организациями Группы «ЛУКОЙЛ» в течение 12 месяцев. 3. Общие сведения о проекте. ИС предназначены для автоматизации производственного учета и построены на типовых конфигурациях, выпускаемых 1С и сетью франчайзинг (например, 1С:Треидер). На уровне Обществ ИС предназначены для эффективного управления финансовыми и материальными ресурсами за счет использования возможностей информационной системы по повышению оперативности и точности управленческой информации, необходимой для принятия решений по планированию и контролю использования ресурсов. На корпоративном уровне ИС предназначены для реализации задачи подготовки отчетности по Обществам. Основными целями ИС являются: формирование единого информационного пространства для автоматизации бизнеспроцессов финансового планирования, учета и анализа, как самого Общества, так и его региональных филиалов; повышение эффективности деятельности Общества; повышение прозрачности деятельности Общества; усиление корпоративной дисциплины путем реализации единых корпоративных стандартов и принципов, технической, финансовой, учетной и социальной политики Компании в деятельности Общества; реализация механизмов эффективного мониторинга и контроля деятельности общества; предоставление достоверной и полной информации внешним фискальным и контролирующим органам; снижение рисков деятельности Общества. Функциональные рамки: Функциональные рамки определены перечнем функциональности, в т.ч.: Производственный (коммерческий, оперативный) блок: Основные функции: Закупка авиационного топлива для заправки воздушных судов Закупка авиационного топлива для заправки воздушных судов (на экспорт) Закупка авиационного топлива для транзита Закупка авиационного топлива для продажи со склада мелким оптом Закупка масла и спец. жидкостей Продажа авиационного топлива для заправки воздушных судов; Продажа авиационного топлива для заправки воздушных судов (на экспорт); Продажа авиационного топлива транзитом; Продажа авиационного топлива со склада мелким оптом; Продажа масла и спец. жидкостей (посредническая деятельность); Оказание агентских услуг. Взаиморасчеты с покупателями и поставщиками Отражение расходов от поставщиков услуг Аналитические разделы учета: Товары в пути Товары на складе Взаиморасчеты с покупателями Взаиморасчеты с поставщиками Доходы и расходы Денежные средства Контроль выполнения заявок авиакомпаний Контроль выполнения разнарядок Контроль выполнения плана поставок Контроль выполнения плана продаж Контроль ввода счетов-фактур от поставщиков Контроль ввода счет-фактур для покупателей Накопление данных об отгрузках (анализ продаж) Сводная таблица движений документов по регистрам системы учета Ввод счетов-фактур от поставщиков Ввод счет-фактур для покупателей Отчеты: Ведомость взаиморасчетов с покупателями Карточка взаиморасчетов с покупателем Ведомость взаиморасчетов с поставщиками Карточка взаиморасчетов с поставщиком Ведомость движения нефтепродуктов на складе Карточка движения нефтепродуктов Анализ продаж Акт сверки с контрагентом Сведения о заправках ВС Расчет штрафов по оплатам Письмо контрагенту по срокам оплаты Товары в пути Контроль ввода счетов-фактур для покупателей и счетов-фактур от Поставщиков Контроль формирования заявок на оплату Контроль выполнения разнарядок Контроль выполнения заявок авиакомпаний Фактическая доходность по реализации авиатоплива при заправке ВС Остатки товаров по ценам закупки Справки по обороту нефтепродуктов Контроль наличия отгрузок по приложениям с покупателями Проверка цен на соответствие ЦРТ Реестры Отчеты для биржи Цены, скидки и специальные цены Акт сверки движения авиа ГСМ Отчет по срокам доставки Планирование поставки (средняя реализация) Сводная информация о движении НП Сравнение плана поставок с отгрузками Выполнение плана отгрузки Выполнение плана поставки Анализ закупок Биржа (отчеты по разнарядкам и отгрузкам) Отчет по расходам (транспортным и прочим) Реестр (свод) платежей по договорам заправки ВС Продажи в долларах Отчет для ценового комитета Отчет по перемещениям авиатоплива Отчет ОХД: «Объём продаж нефтепродуктов по направлениям деятельности» Учетный блок: Учет основной деятельности; Учет основных средств; Учет нематериальных активов и НИОКР; Учет капитальных вложений и оборудования к установке; Учет материально-производственных запасов; Учет расходов по обычным видам деятельности; Учет денежных средств (банк, касса); Учет кредитов и займов; Учет расчетов с поставщиками и подрядчиками; Учет доходов от обычных видов деятельности; Учет расчетов с разными покупателями и заказчиками; Учет расчетов по налогам и сборам; Учет расчетов по оплате труда и расчетов с персоналом по прочим операциям; Учет расчетов с подотчетными лицами; Учет расходов будущих периодов; Учет доходов будущих периодов; Учет финансовых вложений; Учет прочих доходов и расходов; Учет коммерческих расходов; Учет взаимозачетов с прочими дебиторами и кредиторами; Учет оценочных резервов и резервов предстоящих расходов; Учет уставного капитала, учет добавочного капитала; Учет финансовых результатов; Учет обеспечений обязательств и платежей полученных и выданных; Учет движения имущества и обязательств на забалансовых счетах; Учет НДС (раздельный учет НДС); Учет отложенных налоговых активов и обязательств, постоянных налоговых активов и обязательств; Расчет налога на прибыль; Проведение инвентаризации имущества и финансовых обязательств; Формирование регламентированной бухгалтерской отчетности; Формирование налоговой отчетности: o Налоговые регистры по налогу на прибыль o Налоговые регистры по налогу на имущество (расчет и начисление налога на имущество) o Налоговые регистры по транспортному налогу (расчет и начисление транспортного налога) o Налоговые регистры по земельному налогу o Книга покупок o Книга продаж o Журнал учета счетов-фактура (полученные и выставленные) o Налоговые декларации (уточненные налоговые декларации, с возможностью отправки в электронном виде по ТКС): НДС налог на прибыль налог на имущество земельный налог транспортный налог водный налог Формирование статистической отчетности; Формирование отчетности Группы «ЛУКОЙЛ»: SIP-файлы, мониторинг дебиторской и кредиторской задолженности. Количество пользователей, работающих в ИС от 50 до 150 сотрудников в регионах/городах присутствия Обществ: Москва, Санкт-Петербург, Калининград. 4. Сроки оказания услуг. Оказание услуг необходимо с момента подписания Договора в течение 12 месяцев. 5. Адреса и реквизиты Организатора и Заказчика тендера. ООО «ЛУКОЙЛ-ИНФОРМ» Юридический адрес: ООО «ЛУКОЙЛ-ИНФОРМ»115093, Россия, г. Москва, Люсиновская, дом 36, строение 1. Почтовый адрес: 101000, г. Москва, а/я 295 Банковские реквизиты: ИНН 7705514400, КПП 770501001, Расчетный счет – 40702810600000001272 Банк – ОАО Банк «Петрокоммерц» г. Москва, Корреспондентский счет – 30101810700000000352, БИК 044525352, ОКОНХ 82000, ОКПО 27108079, ОКВЭД 72.60 ул. Отдел организации тендеров Тел.: (495) 627-49-34, (499) 973-71-63 Факс: (495) 973-73-20 Контактное лицо по техническим вопросам: Начальник производственного управления тел.: (499) 973-77-87; e-mail: Denis.Taburov@lukoil.com. г. Москва Д.Ю. Табуров