Анализ доходов и расходов и основных показателей предприятия

advertisement

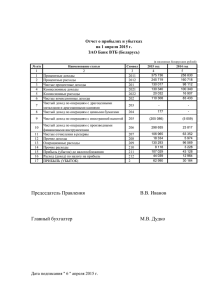

Анализ доходов и расходов и основных показателей предприятия КГУ имени Коркыт Ата Старший преподаватель, к.э.н. Ахметова А.А., Старший преподаватель Сагынаева М.С. В ТОО «СреднеАзиатский транспорт» доход от оказания услуг по транспортировке грузов является неотъемлемой частью основной деятельности предприятия. Так доходы в организацию поступают за счет автоперевозок нефтяных грузов на нефтяные месторождения и наоборот, доходы от аренды помещений построенных в целях хранения нефтяных продуктов и других товаров, а также прочие доходы. За анализируемый периоды в товариществе доходы по реализации продукции и оказанию услуг растут, почти на 50% по сравнению с предыдущими годами. Если сравнить отчетный период с базисным то можно увидеть следующее: все показатели в отчете о доходах и расходах растут и показывают тенденцию роста всех показателей. В том числе и себестоимость реализованной продукции и оказанных услуг, но это не повлияло на конечный результат предприятия, что свидетельствует в отчете о прибылях и убытках. Для анализа изменения всех показателей построим следующую аналитическую таблицу. Таблица 1 Анализ показателей доходов и расходов Тыс.тенге Показатели На начало 1917170 Годы На конец 3275084 Доход от реализации продукции и оказания услуг Себестоимость 1352831 1828308 реализованной продукции и оказанных услуг Валовая прибыль 564339 1446776 Прочие доходы 17616 12083 Административные 188401 455210 расходы Расходы на 5565 44149 финансирование Прочие расходы 13194 6651 Прибыль от продолжаемой 374795 952849 деятельности Прибыль до 374795 952849 налогообложения Расходы по 27691 125431 корпоративному подоходному налогу Чистая прибыль за период 374104 827418 (год) Примечание – отчет о прибылях и убытках за 2013-2014 годы Отклонения +/% +1357914 +41,5 +475477 +26,0 +882437 -5533 +266809 +60,9 -45,8 +58,6 +38584 +87,4 -6543 +578054 -98,4 +60,7 +578054 +60,7 +97740 +77,9 +480314 +58,0 Все данные в таблице кроме прочих расходов и доходов растут в отчетном году по сравнению с прошлым годом. Так если доход от реализации продукции и оказания услуг в 2014 году по сравнению с 2013 годом вырос на 1357914 тысяча тенге или на 41,5%. В этом же году себестоимость реализованной продукции и оказанных услуг увеличивается на 475477 тысяча тенге или на 26%. Валовая прибыль в 2013 году равна 564339 тыс.тенге а в 2014 году 1446776 тыс.тенге, тенденция роста составила 60,9%. Прочие доходы снижаются в отчетном году по сравнению с 2013 годом на 5533 тысяча тенге или на 45,8%. Административные расходы увеличиваются на 266809 тыс.тенге или на 58,6% в 2014 году по сравнению с прошлым годом. Расходы на финансирование увеличиваются на 87,4%, который равен в 2014 году 44149 тыс.тенге. прочие расходы показывают темпы снижения нка 98,4%. А прибыль до налогообложения в 2013 году равна 374795 тысяча тенге, в 2014 году 952849 тысяча тенге. Корпоративный подоходный налог на прибыль растет и в 2014 году она выросла на 97740 тыс.тенге или на 77,9%. Итоговый результата – чистая прибыль выросла на 480314 тыс.тенге или на 58,0% и равна в 2014 году 827418 тысяча тенге. Структуру отчета о прибылях и убытках можно представить в следующей диаграмме. 3500000 3000000 2500000 2000000 1500000 1000000 500000 0 2013 2014 доход от реализации себестоимость валовый доход прибыль до налогообложения корпоративный налог чистая прибыль Рисунок 1. Структура отчета о доходах и расходах в ТОО «САТ» за 2013-2014 годы Далее для рассмотрения факторов влияющих на доходность предприятия мною были рассмотрены показатели которые перечислены и вычислены ниже: 1. Коэффициент доходности текущих обязательств = доход от реализации/текущие обязательства[29, с122] 2. Коэффициент достаточности денежных средств – доход от реализации /(выплата дивидендов+прирост текущих активов) 3. Коэффициент капитализации денежных средств = доход от реализации – выплата дивидендов/(основные средства+прочие активы) 4. доходность активов = чистый доход/активы 5. доходность текущих активов = чистый доход/текущие активы 6. доходность основных фондов = чистый доход/основные фонды 7. доходность объема продаж = валовой доход/доход от реализации 8. доходность реализованной продукции = чистый доход/доход от реализованной продукции 9. доходность собственного капитала = чистый доход/собственный капитал 10. доходность перманентного капитала = чистый доход/(собственный капитал6+долгосочные обязательства) 11. доходность заемного капитала = чистый доход/заемный капитал 12. доходность авансированного капитала = чистый доход/авансированный капитал Рассчитаем все эти показатели по следующей методике: 1. Кд = 2012=1428316/105030=13,59 2013 =1917170/253782=7,55 2014 = 3275084/1136805=2,88 2. Кд.д.с 2012 = 1428316/0+102715=13,91 2013 =1917170/0+148752=12,88 2014 = 3275084/0+883023=3,71 3. Кк.д.с 2012=1428316/484369+0=2,95 2013 =1917170/846669+0=2,26 2014 =3275084/1695949+0=1,93 4. Да 2012 =126518/633481=0,19 2013 =347104/1181537=0,29 2014=827418/2922460=0,28 5. Дт.а 2012 =126518/105030=1,20 2013 =347104/253782=1,37 2014 =827418/1136805=0,73 6. До.ф. 2012 =126518/484369=0,26 2013 =347104/846669=0,41 2014 =827418/1695949=0,49 7. До.б. 2012 =306552/1428316=0,21 2013 =564339/1917170=0,29 2014 =1446776/3275084=0,44 8. Др.п. 2012=126518/1428316=0,09 2013 =347104/1917170=0,18 2014 =827418/3275084=0,25 Построим таблицу на основе элементов финансовой отчетности в целом. Из нижеследующей таблицы видно, что все показатели в 2014 году снижаются. Так как в 2014 году доход от предоставления услуг увеличился на 1357914 тенге, соответственно выросли показатели такие как баланс актива на 1740923 тенге, основные средства выросли почти в 2 раза или на 849271 тенге. Поэтому при соотношении таких показателей уменьшаются показатели доходности текущих и долгосрочных активов. Важным показателем предприятия являются денежные средства, но коэффициент достаточности денежных средств в 2014 году по сравнению с 2013 годом снижается на 9,17 пунктов. А коэффициент капитализации снижается на 0,33 пунктов. Доходность текущих активов снизилась на 0,64 пунктов, а доходность долгосрочных активов увеличилась на 0,08 пунктов. Таблица 2 Анализ коэффициентов доходности предприятия № 1 2 3 4 5 6 7 Показатели Оптимальное значение - Доход от реализации Валовой доход Чистый доход Баланс актива Собственный капитал Основные средства Текущие активы Годы 2013 1917170 564339 347104 1181537 176992 846669 253782 2012 1428316 306552 126518 663481 132583 484369 105030 2014 3275084 1446776 827418 2922460 176536 1695949 1136805 Коэффициенты доходности 1 2 3 4 5 6 7 8 9 Коэффициент доходности текущих обязательств Коэффициент достаточности денежных средств Коэффициент капитализации денежных средств доходность активов доходность текущих активов доходность основных фондов доходность объема продаж доходность реализованной продукции доходность собственного капитала = чистый доход/собственный капитал - 13,59 7,55 2,88 - 13,91 12,88 3,71 2,95 2,26 1,93 - 0,19 1,20 0,29 1,37 0,28 0,73 - 0,26 0,41 0,49 - 0,21 0,29 0,44 - 0,09 0,18 0,25 - 0,95 1,96 4,86 8-10% Примечание – данные финансовой отчетности за 2012-2014 годы