страхование коллекций, выставок и антикварного имущества

advertisement

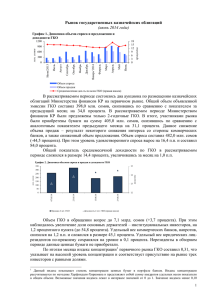

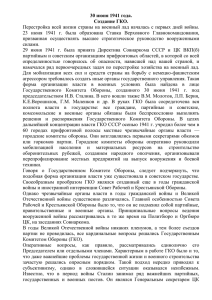

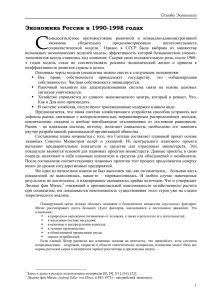

УДК 338.23:336(06) АНАЛИЗ ПРИЧИН ДЕФОЛТА 1998 ГОДА В РОССИИ С ПОЗИЦИЙ ФИНАНСОВОЙ ИНЖЕНЕРИИ В.Ю. Майоров, студент 2 курса БГАРФ В.Б. Горбунова, БГАРФ В статье с позиций финансовой инженерии рассматриваются позиции финансового инженера, облигационное обеспечение проектов и финансовая схема дефолта в России 1998 г. финансовая инженерия, дефолт С точки зрения финансовой инженерии всех людей можно разделить на две категории. Первая категория – это люди, которые встраиваются в уже существующую финансовую систему, работают внутри организованной системы: финансовые директора, экономисты, брокеры на бирже и т.д. Вторая категория – это люди, которые изобретают те самые биржи, ценные бумаги и т.д. – финансовые инженеры. Люди из первой категории затем работают с этими финансовыми инструментами. Что необходимо понимать финансовому инженеру? Во-первых, необходимо уметь оценивать состояние организации и контекст, в котором она находится. Менеджер должен видеть в основном деньги, их траектории: появление, движение и исчезновение [1]. Рассмотрим причины дефолта 1998 г. с позиций финансового инженера. Перед тем, как мы перейдем к обсуждению дефолта 1998 г. необходимо описать выпуск экономическим субъектом таких финансовых инструментов, как облигации – распространенной формы поиска денежных средств для финансирования экономических проектов. Облигационное инвестирование основывается на следующей финансовой схеме (рис. 1). 116 Финансовый инженер Построение финансовых схем, инструментов Финансовая ситема Финансовые институты Финансовые рынки Экономическая деятельность Рис.1. Позиция финансового инженера На рис. 1 показано, что если у экономического субъекта имеется потребность в финансировании проекта, предполагающего получение дохода в будущем, то этот экономический субъект может: 1) разместить пакет облигации на финансовом рынке; 2) полученными от инвестора средствами финансировать проект; 3) получить доход от реализации проекта в будущем; 4) погасить долг по предъявленным инвестором облигациям. На рис. 2 отражен важнейший, на наш взгляд, момент облигационного инвестирования: погашение облигаций осуществляется из доходов, полученных в контексте экономической деятельности. Другими словами, схема долгового финансирования должна замыкаться на нефинансовые источники доходов. Если этот принцип нарушается – погашение долга перед одними инвесторами производится за счет открытия долга у других инвесторов – возникает финансовая пирамида. Финансовые рынки Облигации 1 4 Инвестор Эмиссия и размещение пакета облигаций 2 Погашение долга Финансирование Экономическая деятельность Доход Проект субъекта Экономический субъект 3 Реализация проекта Настоящее-Будущее Время 117 Рис. 2. Облигационное финансирование проекта В России с 1990-1994 гг. было создано огромное количество финансовых пирамид. Самая известная из них «МММ» Сергея Мавроди. Все с одним финалом – крахом [2]. В 1993 г. Правительством было организовано финансирование дефицита федерального бюджета РФ за счет разворачивания долговой схемы (финансовой пирамиды «ГКО–ОФЗ»). Ее основное отличие от других финансовых пирамид состояло в том, что строилась она Министерством финансов и ММВБ. В основу финансовой схемы был положен уже известный нам механизм: финансирование долга за счет образования нового. Инвестор n $ ГКО №n ГКО №3 МИНФИН 3 Инвестор 3 ГКО №2 Инвестор 2 1 ГКО №1 Инвестор 1 2 Дырка в бюджете Дефицит государственного бюджета Рис.3. Финансовая схема ГКО На рис. 3 показано, что финансовая схема реализовывалась с позиции Министерства финансов РФ: Первым шагом было налаживание эмиссии и реализации акций (через ММВБ) регулярных выпусков государственных краткосрочных облигаций (ГКО). Вторым шагом – вырученные средства инвесторов шли на покрытие дефицита федерального бюджета (экономическая деятельность). Чтобы погасить долг перед Инвестором 1, через несколько месяцев осуществлялся новый выпуск ГКО2. Привлеченные средства Инвестора 2 шли на погашение ГКО1, остаток – опять в бюджет и т.д. Из-за беспрецедентно высокого уровня доходности ГКО, поддерживаемого поначалу для привлечения большего числа инвесторов, а затем – в целях погашения долгов по предыдущим выпускам ГКО (ОФЗ), до 80% привлекаемых финансовых ресурсов шло не в бюджет, а на воспроизводство механизма “пирамиды”. В последний год функционирования российского рынка государственных облигаций их доля достигала 40%, инвесторы стали вытаскивать средства из ГКО–ОФЗ, обменивать на доллары и уходить из страны. Возникла ситуация, когда вновь привлеченных инвестиций (Иn) оказалось недостаточно, чтобы погасить предыдущий долг (на схеме условно – долг по ГКОn-1). В бюджете средств для этого тоже не было. В итоге 17 августа 1998 г. Правительство РФ вынуждено было объявить дефолт. Литература 118 1. Галиц Л. Финансовая инженерия. Инструменты и способы управления финансовым риском. – М., 1998. – 600 с. 2. Миловидов В.Д. Мировой кризис - это проблемы современной финансовой инженерии // Парламентская газета. – 2009. – № 4. ANALYSIS OF CAUSES OF DEFAULT IN RUSSIA IN 1998 FROM THE POINT OF FINANCIAL ENGINEERING V. Maiorov, V. Gorbunova In the article are considered the financial position of engineer, bond software projects and financial scheme the Russian debt default of 1998 from the standpoint of financial engineering. 119