Учетная политика на 2014 г.

advertisement

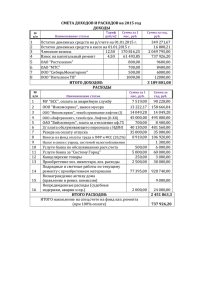

Учетная политика на 2014 г. по Садоводческому Некоммерческому Товариществу "Озорной ручей" Приказ председателя правления № 1 от 31.12.2013 г. Приказываю: На основании ст. 8 Федерального закона от 06.12.2011 г. №402-ФЗ « О бухгалтерском учете» в соответствии с положениями ПБУ 1/ "Учетная политика организации", утв. Приказом Минфина РФ от 06.10.08 №106н принять учетную политику на 2013 г. I. Учетная политика в целях бухгалтерского учета. 1. В соответствии с п. 1 ст. 7 Федерального закона "О бухгалтерском учете", ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. Бухгалтерский учет ведется главным бухгалтером. 2. Организация применяет Общую систему налогообложения. Бухгалтерский учет ведется в электронном виде с использованием программы 1С Предприятие 8.2, конфигурация ВДГБ Учет в НКО. 3. Рабочий план счетов бухгалтерского учета приводится в Приложении 1. 4. Для оформления хозяйственных операций применяются типовые формы первичных учетных документов, разработанные для конфигурации 1С Предприятие 8.2, ВДГБ Учет в НКО. 5. ПБУ 18/02 организацией не применяется. 6. СНТ «Озорной ручей», являясь НКО, руководствуется: нормами Закона о некоммерческих организациях (Федеральный закон от 12.01.96 №7-ФЗ) со всеми действующими изменениями и дополнениями) и нормами Закона о садоводческих, огороднических и дачных некоммерческих объединениях граждан (Федеральный закон от 15.04.1998 г. №66-ФЗ, со всеми действующими изменениями и дополнениями). Основным источником покрытия расходов организации является целевое финансирование, состоящее из членских взносов физических лиц – членов садоводческого товарищества и других, не запрещенных законом источников целевых поступлений. 7. Учет средств целевого финансирования. Поступившие средства целевого финансирования не имеют срока использования. Средства целевого финансирования, неизрасходованные за предыдущие периоды направляются на расходы в текущем периоде, в том числе на другие статьи расходов после утверждения Общим собранием «Сметы доходов и расходов». Учет поступивших средств целевого финансирования ведется на счете 86.02 (Прочее целевое финансирование и поступление) в разрезе субконто: 1 - Источники целевого финансирования. Включают в себя: Членские взносы, Членские взносы на уплату земельного налога, Целевые взносы на приобретение имущества общего пользования, Членские взносы на оплату за потребленную электроэнергию. Средства целевого финансирования (взносы за потребленную электроэнергию членами СНТ) в Смету доходов и расходов не включаются. Средства целевого финансирования (взносы на уплату земельного налога с участков членов СНТ) в Смету доходов и расходов не включаются. - Проекты. Включают в себя: Расходы в соответствии со статьями Сметы доходов и расходов СНТ, Расходы, связанные с потреблением и оплатой электроэнергии, не учитываемые Сметой доходов и расходов, Расходы на реконструкцию ЛЭП 0,4, учитываемые Дополнительной Сметой доходов и расходов. Для начисления источников средств целевого финансирования применяется кассовый метод. 8. Учет основных средств. 8.1 Учет основных средств ведется в соответствии с ПБУ 6/01. Лимит стоимости отнесения к основным средствам 40 000 руб. При приобретении основных средств стоимостью 40 000 руб. и более производится отражение расхода источника финансирования при приобретении ОС по кредиту счета 83.09 (Добавочный капитал, субсчет «Другие источники»). Объекты основных средств стоимостью менее 40 000 руб. учитываются в составе материальнопроизводственных запасов на счете 10 и списываются на расходы за счет средств целевого финансирования в момент передачи их в эксплуатацию. Расходы на приобретение книг, брошюр, журналов и тому подобного признаются в качестве объектов материально-производственных запасов и списываются на расходы в момент передачи в эксплуатацию. В соответствии с подп. 2 п. 2 ст. 256 НК РФ, имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности, не подлежит амортизации. Износ начисляется ежемесячно по дебету забалансового счета 010. Способ начисления износа основных средств - линейный. Резерв на ремонт основных средств не создается. 8.2 Порядок проведения инвентаризации ОС. - инвентаризация основных средств производится постоянно действующей инвентаризационной комиссией один раз в три года; - инвентаризация материалов проводится один раз в год в течение IV квартала не позднее 15 декабря отчетного года; - при смене материально ответственного лица проводится инвентаризация всего передаваемого имущества. 8.3 Списание объекта ОС по причине его морального или физического износа производится с кредита счета 01 непосредственно в дебет счета 83.09. 8.4 Материалы, используемые в уставной деятельности, оцениваются по полной себестоимости, включающей покупную стоимость материалов и накладные расходы. 2 8.5 Безвозмездно полученные основные средства при их получении отражаются: Дебет 01.02 "Основные средства в некоммерческой деятельности" Кредит 83.09 "Добавочный капитал, субсчет «Другие источники». 8.6 Безвозмездно полученные основные средства при их выбытии отражаются проводкой: Дебет 83.09 "Добавочный капитал, субсчет «Другие источники» Кредит 01.02 "Основные средства в некоммерческой деятельности». 8.7 Затраты на ремонт основных средств относятся на счет 26.02 в размере фактических затрат по мере осуществления ремонта. Документами, подтверждающими произведенный ремонт, следует считать акты сдачи-приемки работ. 9. Расходование средств целевого финансирования. Расходование средств целевого финансирования (в том числе - членские, целевые, вступительные взносы членов СНТ) ведется в соответствии со «Сметой доходов и расходов», ежегодно утверждаемой Общим собранием членов СНТ. Средства целевого финансирования (взносы за потребленную электроэнергию членами СНТ) в Смету доходов и расходов не включаются. 9.1 Расходование средств целевого финансирования учитывается по дебету счетов 20.03 и 26.02 в разрезе статей общехозяйственных затрат, отражающих статьи сметы доходов и расходов СНТ. Ежемесячно счета 20.03 и 26.02 закрываются и собранные на нем расходы относятся на счет 86.02. 9.2 Расходование средств целевого финансирования не по назначению не допускается. 10. Порядок ведения кассовых операций в организации. 10.1 Кассовые операции в организации ведутся в соответствии с ПОЛОЖЕНИЕМ О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С БАНКНОТАМИ И МОНЕТОЙ БАНКА РОССИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ от 12 октября 2011 г. N 373-П. Ответственным за ведение кассовых операций (кассиром) в СНТ «Озорной ручей» назначается главный бухгалтер. 10.2 Учет кассовых операций ведется по статьям движения денежных средств. 10.3 Поступление членских, целевых взносов и взносов за потребленную электроэнергию в кассу организации оформляются приходным ордером. Члену СНТ выдается квитанция к приходному кассовому ордеру с подписью кассира и печатью организации. 10.4 Ежегодно в период с 15 декабря по 31 декабря организацией самостоятельно устанавливается лимит остатка кассы на следующий календарный год. Расходование денежных средств из кассы допускается на выплату заработной платы сотрудникам, выдачу подотчетных сумм, оплату за товары, материалы, услуги, выплату пособий. Суммы сверх установленного лимита сдаются на расчетный счет организации. 11. Счет 51. Расчетные счета. На расчетном счете организации ведется учет денежных средств в соответствии со статьями движения денежных средств. С расчетного счета организации производится оплата поставщикам и подрядчикам за товары, материалы, услуги; производятся расчеты с бюджетом по налогам и сборам, осуществляется получение наличных денежных средств на выплату заработной платы и прочие расходы. Безналичные расчеты производятся с применением электронной системы Интернет-клиент. Ответственным за хранение электронных ключей назначается главный бухгалтер организации. 12. Счет 60 (60.01, 60.02). Учет расчетов с поставщиками и подрядчиками. 3 На счете 60 (60.01, 60.02) ведется учет расчетов с поставщиками и подрядчиками за поставленные товары, работы, услуги, в т.ч. за вывоз мусора, электроэнергию. 13. Счет 68. Расчеты по налогам и сборам. 13.1 Счет 68.01. На счете 68.01 ведется учет сумм начисленного, удержанного и перечисленного налога на доходы физических лиц. 13.2 Счет 68.08. На счете 68.08 ведется учет сумм начисленного и уплаченного налога на имущество организации. 13.3 Счет 68.10. На счете 68.10 ведется учет сумм начисленного и уплаченного земельного налога. 13.4 Счет 68.04. На счете 68.04 ведется учет начисленного и уплаченного налога на прибыль. 14.Счет 69. Расчеты по социальному страхованию. На счете 69 ведется учет сумм начисленных и уплаченных взносов в ФСС, ПФР и ФОМС. 15.Счет 70. Оплата труда. 15.1 По дебету счета 70 производится начисление сумм на оплату труда сотрудникам организации и физическим лицам, выполняющим работу по договорам подряда. По кредиту счета отражается выплата заработной платы сотрудникам организации и оплата физическим лицам по договорам подряда. 15.2 Выплата заработной платы осуществляется по платежным ведомостям из кассы организации. Допускается перечисление сумм на оплату труда по безналичному расчету по заявлению работника. 16. Счет 71. Расчеты с подотчетными лицами. 16.1 На счете 71.01 ведется учет сумм выданных подотчет сотрудникам организации и членам правления, работающим в организации на общественных началах для приобретения товаров, работ, услуг и представительские расходы. Срок отчета по суммам, выданным под отчет на хозяйственные и представительские расходы, составляет 30 дней. 16.2 Выдача подотчетных сумм лицам, не являющимся сотрудниками организации и членами правления, не допускается. 17. Учет пени и штрафов. В соответствии с пунктом 4.6 Устава СНТ, ПОЛОЖЕНИЕМ ОБ ОПЛАТЕ ВСТУПИТЕЛЬНЫХ, ЧЛЕНСКИХ, ЦЕЛЕВЫХ ВЗНОСОВ И ЧЛЕНСКИХ ВЗНОСОВ ПО ОПЛАТЕ ЗА ПОТРЕБЛЕННУЮ ЭЛЕКТРОЭНЕРГИЮ В СНТ «ОЗОРНОЙ РУЧЕЙ» и Положением о внутреннем распорядке СНТ «Озорной ручей» предусмотрено начисление пени за просрочку уплаты членских взносов, а также начисление штрафных санкций к членам СНТ. 18. Суммы пени и штрафов учитываются на счете 91.01 (Прочие доходы). По окончании календарного года после реформации баланса полученная прибыль между членами СНТ не распределяется. После уплаты налога на прибыль сумма чистой прибыли списывается в кредит счета 86.02. Порядок дальнейшего расходования этих средств определяется Решением общего собрания членов СНТ. 19. Оценка имущества, обязательств и хозяйственных операций осуществляется в рублях и копейках. 20. Бухгалтерская отчетность и отчетность в ФСС и ПФР предоставляется в электронном виде с применением программы «Контур-Экстерн». 21. Перечень должностных лиц, имеющих право получения денежных средств в подотчет, а также порядок, размер и сроки выдачи денежных средств в подотчет определяются приказом председателя товарищества не реже одного раза в год. 4 22. Перечень должностных лиц, имеющих право подписи первичных документов, утверждается приказом председателя товарищества не реже одного раза в год. 23. Контроль за хозяйственными операциями ведется ревизионной комиссией, действующей согласно пункту 9 Устава СНТ. Порядок работы ревизионной комиссии и ее полномочия регулируются «Положением о ревизионной комиссии». Осуществление ревизии производится в соответствии с «Регламентом проведения ревизии», утвержденном на общем собрании членов СНТ. II. Учетная политика для целей налогообложения. 1. Налоговые регистры не применяются. Данные для заполнения налоговой отчетности формируются в системе бухгалтерского учета. 2. Организация вправе заниматься предпринимательской деятельностью, но лишь постольку, поскольку это служит достижению целей, ради которых она создана (ст. 24 Федерального закона от 12.01.96 №7-ФЗ "О некоммерческих организациях"). 3. Раздельный учет общехозяйственных затрат, относящихся к коммерческой и уставной деятельности, ведется на счете 20 и 26. 4. Общехозяйственные расходы списываются пропорционально удельному весу выручки от реализации товаров (работ, услуг) в объеме всех поступлений, включая средства целевого финансирования. 5. Налог на прибыль. 5.1 В соответствии со ст. 251 НК РФ, доходы организации в виде целевых поступлений (вступительные, членские, паевые взносы, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством РФ, а также отчисления на формирование в установленном ст. 324 НК РФ порядке резерва на проведение ремонта, капитального ремонта общего имущества поступившие от членов СНТ) налогом на прибыль не облагаются. 5.2 Поступившие суммы Пени и штрафов включаются в состав внереализационных доходов и подлежат обложению налогом на прибыль. 5.3 СНТ, применяя общий режим налогообложения, исчисляет и уплачивает налог на прибыль от осуществления предпринимательской деятельности в соответствии со ст. 246 НК РФ. Прибыль, полученная от предпринимательской деятельности, не подлежит распределению между учредителями некоммерческой организации в виде дивидендов, а должна направляться на ведение уставной деятельности. На основании требований ст. 26 Закона N 7-ФЗ, после уплаты налога на прибыль в бухгалтерском учете, прибыль от предпринимательской деятельности учитывается как источник осуществления уставной деятельности организации и формирования ее имущества в соответствии со сметой. 5.4 Прибыль, полученную от предпринимательской деятельности по итогам отчетного года, следует списать с дебета счета 84 "Нераспределенная прибыль (непокрытый убыток)" в кредит счета 86 "Целевое финансирование". Для обособленного учета прибыли, полученной от предпринимательской деятельности, к счету 86 можно открыть субсчет "Прибыль от предпринимательской деятельности". 5 5.5 На основании требований п. 14 ст. 250 НК РФ, при использовании целевых поступлений и средств целевого финансирования не по целевому назначению, указанные средства и поступления признаются внереализационным доходом некоммерческой организации и включаются в налоговую базу при исчислении налога на прибыль. При этом включение средств целевого финансирования, использованных не по назначению, в состав доходов некоммерческой организации осуществляется в момент фактического использования целевых средств не по целевому назначению, либо в момент нарушения условий, на которых они предоставлялись в соответствии с подп. 9 п. 4 ст. 271 НК РФ. Объектом налогообложения прибыли организации, является доход, уменьшенный на величину произведенных расходов ( ст. 247 НК РФ). Расходы на ведение уставной деятельности не включаются в состав расходов, связанных с предпринимательской деятельностью некоммерческой организации, и не учитываются в налоговой базе при расчете налога на прибыль. 6. Налог на добавленную стоимость 6.1 Согласно ст. 143 НК РФ организация является плательщиком НДС. Получаемые НКО целевые средства не связаны с реализацией работ, выполнением услуг, на этом основании целевые и членские взносы, пожертвования, гранты, бюджетные ассигнования и т.п. не включаются в налоговую базу по налогу на добавленную стоимость. 6.2 НДС, уплаченный при приобретении имущества, услуг, учитывается в стоимости этого имущества (услуг). 7. Налог на доходы физических лиц. Организация является налоговым агентом по НДФЛ. Ежегодно по окончании налогового периода организация предоставляет в налоговые органы сведения по форме 2-НДФЛ. 8. Страховые взносы в Фонд социального страхования, Пенсионный фонд и Фонд обязательного медицинского страхования. Организация является плательщиком страховых взносов в соответствии с законом №212-ФЗ от 24.07.09 г. В соответствии с действующими нормативными актами организация начисляет и уплачивает страховые взносы, предоставляет необходимую отчетность. 9. Налог на имущество организации. Организация является плательщиком налога на имущество организации. 10. Земельный налог. Организация является плательщиком земельного налога. Главному бухгалтеру: Обеспечить ведение бухгалтерского учета в соответствии с Законом N 402-ФЗ, Планом 6 счетов бухгалтерского учета и Инструкцией по его применению (утв. Приказом Минфина России от 31 октября 2000 г. N 94н) и другими действующими нормативными актами. Обеспечить своевременное и полное представление необходимой отчетности заинтересованным пользователям в соответствии с действующим законодательством. Обеспечить возможность достоверного определения налогооблагаемой базы для расчета с бюджетом и внебюджетными фондами по установленным налогам и прочим платежам в соответствии с действующим налоговым законодательством. Контроль за исполнением приказа об учетной политике возлагается на председателя правления СНТ и ревизионную комиссию. Председатель правления СНТ «Озорной ручей» ________________ Ефимов Ю.В. 7