Тема № 4 Аудиторский риск и существенность

advertisement

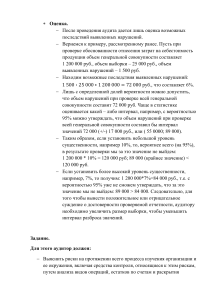

Тема № 4 Аудиторский риск и существенность (4 часа) Ошибки и мошенничество. Взаимосвязь между существенностью и аудиторским риском. Существенность в аудите. Аудиторские риски. Ошибки и мошенничество Ошибки, пропуски и другие отклонения в документах (первичных документах, учетных регистрах, отчетах), отклонения от правильного ведения учета могут быть обнаружены службами внутреннего контроля (аудита) и внешним аудитом. Искажения в финансовой отчетности возникают в результате мошенничества или ошибки. Согласно МСА- 240 «Мошенничество и ошибки» мошенничество – это преднамеренное действие одного или нескольких лиц среди руководящего состава, сотрудников или третьих сторон, которое приводит к неправильному представлению финансовой отчетности. Ошибка – это непреднамеренное искажение в финансовой отчетности. Ошибки возникают вследствие недосмотра, рассеянности, забывчивости, невнимательности работников бухгалтерии. Ошибки возникают: - при создании первичных документов (отсутствие обязательных реквизитов, юридической доказательности первичной информации); - при записи операций в учетные регистры (по невнимательности не все операции зарегистрированы или зарегистрированы недействительные хозяйственные операции; случайные ошибки в разноске операций по счетам; случайные пропуски операций; арифметические ошибки, связанные с неправильной или неточной записью суммы; хозяйственные операции учтены не за тот период, к которому они в действительности относятся; отражение хозяйственных операций не соответствует учетной политике организации на текущий год; упущение фактов или неверная интерпретация); - при составлении отчетности (несоответствие между данными статей отчетности и остатками по счетам в учетных регистрах; отсутствие взаимной увязки статей отчетности; неправильная оценка статей баланса). Факты мошенничества могут быть: - при создании первичных документов (подделка реквизитов, печати, подписи; подделка фиктивных сделок, счетов); - при записи операций в учетные регистры (умышленное сокрытие или неуказание информации о последствиях операций в учетных записях; манипуляция, фальсификация или изменение учетных записей; умышленное проведение фиктивных сделок в регистрах учета); - при составлении отчетности (представление заведомо недостоверной информации, вводящей в заблуждение пользователя; неполное заполнение, упущение или непредставление данных финансовой отчетности с целью их сокрытия). Действия аудитора изначально не должны направлены на поиск Аудитор также не быть специально факторов, указывающих на наличие искажений. может судить о преднамеренности искажений (мошенничества). Конечная цель аудитора при выявлении ошибок – оценить их влияние на достоверность финансовой отчетности во всех существенных отношениях. Аудитор должен отметить наличие ошибок в своих рабочих документах, в письменной информации аудитора руководству проверяемой организации по результатам проведения аудита и поставить об этом в известность руководителей, работников бухгалтерии и других должностных лиц. При обнаружении искажений аудитор должен потребовать исправления ошибки. Если выявленные аудитором искажения исправлены, об этом делается пометка в рабочих документах, если нет – указывается, по какой причине и какие это имеет последствия. Аудитор может прекратить оказание услуг в случае, если руководство организации не принимает меры по устранению выявленных фактов мошенничества и ошибок. Также аудитор должен прекратить оказание услуг, если имеются факты о причастности высшего руководства организации в мошенничестве, что может повлиять на достоверность представлений руководства проверяемой организации. Аудиторская фирма несет ответственность за несоблюдение конфиденциальности коммерческой информации проверяемой организации, выразившееся в разглашении сведений о выявленных финансовой отчетности третьим лицам (за искажениях исключением прямо предусмотренных действующим законодательством). Взаимосвязь между существенностью и аудиторским риском При планировании аудитор рассматривает, что может привести к существенному искажению финансовой отчетности. Аудиторская оценка существенности, связанная с сальдо счетов и классами операций, способствует принятию аудитором решения относительно таких вопросов как, какие статьи проверить, использовать ли выборку и аналитические процедуры. Между существенностью и аудиторским риском существует обратная взаимосвязь: чем выше уровень существенности, тем ниже аудиторский риск и наоборот. Обратная взаимосвязь принимается во внимание аудитором при определении характера, сроков, объема аудиторских процедур. Оценка существенности и аудиторского риска во время первоначального планирования соглашения может отличаться от их оценки во время оценки результатов аудиторских процедур. Это может быть вызвано изменениями в обстоятельствах или в знаниях аудитора относительно деятельности клиента в результате проведенного аудита. Если фактические результаты и финансовое положение отличаются от прогнозируемых, может измениться оценка существенности и аудиторского риска. При планировании аудита аудитор может намеренно устанавливать приемлемый уровень существенности на более низком уровне, чем тот, применение которого предполагалось для оценки результатов аудита. Это может быть сделано в целях уменьшения вероятности необнаруженных искажений, а также обеспечения аудитору степени безопасности при оценке влияния искажений, обнаруженных в ходе аудита. При оценке достоверного представления финансовой отчетности аудитору следует оценить, являются ли существенными неисправленные искажения в совокупности, выявленные в ходе аудита. Неисправленные искажения в совокупности включают в себя: - искажения, выявленные аудитором; - наиболее точную оценку прочих искажений, которые не могут быть конкретно определены аудитором. Аудитору надо рассмотреть, является ли существенной совокупность неисправленных искажений. Если аудитор приходит к выводу, что искажения могут быть существенными, ему надо рассмотреть вопрос о снижении аудиторского риска путем расширения аудиторских процедур или потребовать от руководства клиента внесения поправок в финансовую отчетность. В любом случае, руководство клиента может согласиться внести поправки в финансовую отчетность с учетом выявленных искажений. ЛИТЕРАТУРА Основная литература 1. Закон Республики Казахстан «О бухгалтерском учете и отчетности». финансовой 2. Попова Л.А. Финансовый учет (план счетов бухгалтерского учета, основанный на Международных стандартах финансовой отчетности) Караганда, 2009. 3. Международные стандарты финансовой отчетности. 4. Сейдахметова Ф.С. Современный бухгалтерский учет/ Под общ. ред.Н.К. Мамырова.- Алматы, 2010. 5. Назарова В.Л. Бухгалтерский учет– Алматыкітап баспасы, 2011. 6.Толпаков Ж.С. Бухгалтерский учет.- Караганда, 2012. 7.Королюк Л., Шайтова Н. Финансовый учет. – Издательство «Фолиант», Астана, 2012. 8.Толпаков Ж.С. Финансовый учет 1. – Караганда, 2013. 9.Зейнуллина А.Ж., Слямова З.А.., Толымгожинова М.К. Экономический анализ для бухгалтеров: учебное пособие. – Семей: Интеллект, 2014. Дополнительная литература 10.Бабаев Ю.А. Теория бухгалтерского учета. Москва. Аудит, 2009. 11.Ержанов М.С., Ержанова С. Учетная политика. Алматы,2007. 12.Радостовец В.К, Радостовец В.В., Шмидт О.Ю. Бухгалтерский учет на предприятии, Алматы, 2009. 13.Л.С. Васильева и др. Бухгалтерский управленческий учет.- Москва, Эксмо, 2009. 14.Палий В.Ф. Комментарий к международным стандартам финансовой отчетности. Москва, Аскери-АССА, 2009. 15. Журнал бюллетень бухгалтера, 2009-2014. 16. Журнал бухучет на практике, 2012-2014. 17 Труд,зарплата, пенсия в Казахстане 18 Бухгалтер + компьютер (СD диск) 19 Бухгалтер проф (компакт диск) 20 Бухгалтерский и налоговый учет в Казахстане 21 Учет и аудит в Казахстане 22 Вестник налоговой службы 23 Бухгалтер и право 24 Досье бухгалтера 25 Файл бухгалтера Интернет ресурсы 26 Официальный сайт Министерства Финансов Республики Казахстан 27 служба разъяснений при Министерстве Финансов Республики Казахстан: + 7717271-80-45, press_ center77@list.ru 28 minfin.kz 29 http://nauka.kz/ 30 http://lib.kazrena.kz 31 http://www.kazneb.kz 32 http://www.allbest.ru/ 33 http://lib.kazrena.kz 34 http: // edu. cov. kz