Построение ББ МСФО Введение Существует два подхода к построению ББ МСФО:

advertisement

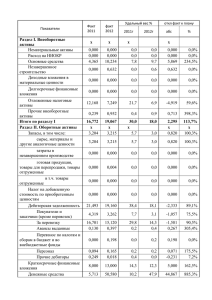

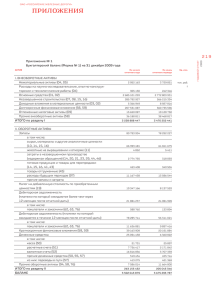

Построение ББ МСФО Введение Существует два подхода к построению ББ МСФО: a) от ОСВ РСБУ (Оборотно Сальдовой Ведомости -"оборотки") – обработка статей СОВ с последующим построением баланса , b) от ББ РСБУ - перегруппировка, агрегирование и рекласификация статей баланса. Фактически подходы базируются на одних и тех же данных и имеют только технологическую разницу. ББ Минимальные требования к ББ в МСФО сформулированы в стандарте (IAS) 1: "Представление финансовой отчетности". Авторизация отчетности Стандарт МСФО (IAS) 1: "Представление финансовой отчетности" предписывает параграфами 42-46 четкое обозначение финансовой отчетности. 1 ООО «…» БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 2007 и на 31 декабря 2006 в тысячах долларов США При этом применяется "рамочный стандарт" авторизации (в рамках одного документа). Обязательными параметрами авторизации являются: наименование отчитывающейся организации или иные идентификационные признаки, а также любые изменения в этой информации с предыдущей отчетной даты; охватывает ли финансовая отчетность отдельную организацию или группу организаций; отчетная дата или период, охватываемый финансовой отчетностью, в зависимости от того, что больше подходит для соответствующего компонента финансовой отчетности; валюта представления, как это определено в Международном стандарте IAS 21 «Влияние изменений валютных курсов»; уровень округления, используемый при представлении сумм в финансовой отчетности. 2 Различие на краткосрочные и долгосрочные активы и обязательства (1. 51-56) Предполагается в обязательном порядке разбивать активы и обязательства на краткосрочные и долгосрочные. Исключением может быть только случай расположения активов в порядке убывания ликвидности без разбивки. Разрешается краткосрочные активы располагать в порядке убывания ликвидности, а долгосрочные – в ином порядке. Независимо от представления статей в балансе суммы должны быть разбиты на долгосрочные и краткосрочные (например, в пояснительной записке). Для торговой организации целесообразно деление на долгосрочные и краткосрочные статьи непосредственно в балансе, чтобы обеспечить разграничение оборотных и необоротных активов и обязательств (например, торговая и неторговая дебиторка/кредиторка ) Желательно также представление информации по конкретным срокам. Так, например, по финансовым активам (торговой дебиторке) и финансовым обязательствам (торговой кредиторке) расшифровываются конкретные сроки погашения, а так же предоставляется информация о плановых сроках реализации запасов. Краткосрочные активы и операционный цикл (1.57-59) 3 Актив в обязательном порядке должен классифицироваться как оборотный актив, когда он удовлетворяет любому условий: (a) (b) (c) (d) его предполагается реализовать или он предназначен для целей продажи или потребления за обычный операционный цикл; он предназначен главным образом для целей продажи; его предполагается реализовать в течение двенадцати месяцев после отчетной даты; либо он представляет собой денежные средства или эквивалент денежных средств (IAS 7 «Отчеты о движении денежных средств»), кроме случаев, когда его запрещено обменивать или использовать для погашения какого-либо обязательства в течение, по меньшей мере, двенадцати месяцев после отчетной даты. Операционный цикл организации - период времени между приобретением активов и их превращением в денежные средства или эквиваленты денежных средств. Когда обычный операционный цикл организации не поддается четкому определению, предполагается, что его продолжительность составляет двенадцать месяцев. 4 Краткосрочные активы включают активы, которые продаются, потребляются и реализуются за период обычного операционного цикла, даже когда их не ожидается реализовать в течение двенадцати месяцев после отчетной даты. Краткосрочные активы также включают в себя активы, которые предназначены главным образом для целей продажи (финансовые активы в рамках этой категории классифицируются как предназначенные для торговли в соответствии с Международным стандартом IAS 39 «Финансовые инструменты - признание и оценка»), а также оборотную часть долгосрочных финансовых активов. Краткосрочные обязательства (1.60-67) Обязательство в обязательном порядке должно классифицироваться как краткосрочное, когда оно удовлетворяет любому из условий: (a) его предполагается погасить в рамках обычного операционного цикла организации; (b) оно предназначено главным образом для целей продажи; (c) оно подлежит погашению в течение двенадцати месяцев после отчетной даты; либо 5 (d) у организации нет безусловного права откладывать погашение соответствующего обязательства в течение как минимум двенадцати месяцев после отчетной даты. Все прочие обязательства в обязательном порядке должны классифицироваться как долгосрочные. Некоторые краткосрочные обязательства, такие как кредиторская задолженность перед поставщиками и подрядчиками и некоторые начисления работнику и другие операционные затраты, составляют часть оборотного капитала, используемого в обычном операционном цикле организации. Такие операционные статьи классифицируются как краткосрочные обязательства, даже если они подлежат погашению более чем через двенадцать месяцев с даты утверждения баланса. При классификации активов и обязательств организации применяется один и тот же обычный операционный цикл. Когда обычный операционный цикл организации не поддается четкому определению, предполагается, что его продолжительность составляет двенадцать месяцев. Другие краткосрочные обязательства не погашаются как часть обычного операционного цикла, однако требуют погашения в 6 течение двенадцати месяцев с даты баланса или предназначаются главным образом для целей продажи. Например: финансовые обязательства, классифицированные как предназначенные для торговли в соответствии с Международным стандартом IAS 39, банковские овердрафты, а также текущая часть долгосрочных финансовых обязательств, дивиденды к выплате, налоги на прибыль и прочие неторговые кредиторские задолженности. Организация классифицирует свои финансовые обязательства как краткосрочные, когда они подлежат погашению в течение двенадцати месяцев после даты баланса, даже если: их изначальный срок составлял период, превышающий двенадцать месяцев; и (b) после даты баланса и до утверждения финансовой отчетности совершен договор на рефинансирование, или на изменение графика платежей на долгосрочной основе. Исключения: (a) 7 Если организация ожидает, и имеет такие полномочия, что она рефинансирует или отсрочит какое-либо обязательство, по крайней мере, на двенадцать месяцев после даты баланса по условиям существующего соглашения о кредитовании, она классифицирует данное обязательство как долгосрочное, даже если в противном случае оно подлежало бы погашению в течение более короткого периода. Однако когда рефинансирование или отсрочка обязательства не относятся к сфере собственного усмотрения организации (например, соглашение о рефинансировании отсутствует), возможность рефинансирования не рассматривается, и обязательство классифицируется как краткосрочное. Когда организация нарушает соглашение по долгосрочному договору займа непосредственно на отчетную дату или до отчетной даты: в результате чего обязательство переходит в категорию к выплате по требованию, это обязательство классифицируется как краткосрочное, даже если заимодавец после отчетной даты и до утверждения финансовой отчетности к публикации согласился не требовать платежа вследствие допущенного нарушения. 8 Это обязательство классифицируется как краткосрочное, потому что на отчетную дату у организации нет безусловного права откладывать его погашение в течение как минимум двенадцати месяцев после этой даты. Однако это обязательство классифицируется как долгосрочное если заимодавец до наступления даты баланса согласился предоставить льготный период, заканчивающийся как минимум через двенадцать месяцев после даты баланса, в течение которого организация может устранить нарушение и в течение которого заимодавец не может требовать немедленного погашения. В отношении займов, классифицированных как краткосрочные обязательства, если ниже перечисленные события происходят между отчетной датой и датой утверждения финансовой отчетности к выпуску, то эти события подлежат раскрытию в качестве не корректирующих событий в соответствии с Международным стандартом IAS 10 «События после отчетной даты»: (a) (b) (c) рефинансирование на долгосрочной основе; устранение нарушения долгосрочного договора на предоставление займа; и получение от заимодавца льготного периода для устранения нарушения долгосрочного договора на предоставление займа, 9 заканчивающегося как минимум через двенадцать месяцев после отчетной даты. Минимальные статьи баланса: Баланс в обязательном порядке должен включать как минимум линейные статьи, которые представляют следующие суммы: (a) (b) основные средства; инвестиционная недвижимость; (c) (d) нематериальные активы; финансовые активы (за исключением сумм, указанных в пунктах (e), (h) и (i)); инвестиции, учтенные по методу участия; биологические активы; запасы; торговая и прочая дебиторская задолженность; денежные средства и эквиваленты денежных средств; торговая и прочая кредиторская задолженность; оценочные обязательства; финансовые обязательства ( за исключением сумм, указанных в пунктах (j) и (k)); (e) (f) (g) (h) (i) (j) (k) (l) 10 (m) обязательства и активы по текущему налогу, как то определено в Международном стандарте IAS 12 «Налоги на прибыль»; (n) отложенные налоговые обязательства и отложенные налоговые активы, как то определено в Международном стандарте IAS 12; (o) доля меньшинства, представленная в составе собственного капитала; и (p) выпущенный капитал и резервы, относящиеся к владельцам собственного капитала материнской компании. В балансе должны также присутствовать линейные статьи, представляющие следующие суммы: (a) балансовые величины суммарных активов, классифицированных как предназначенные для продажи, и активов в составе группы выбытия, классифицированных как предназначенные для продажи в соответствии с Международным стандартом IFRS 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»; и 11 (b) балансовые величины обязательств в составе групп выбытия, классифицированных как предназначенные для продажи в соответствии с Международным стандартом IFRS 5. Информация, которая может быть раскрыта как в ББ так и в примечаниях (1.74-77) Организация обязана раскрывать в балансе или в примечаниях к нему дальнейшие подклассы каждой из представленных линейных статей, классифицированных таким способом, который соответствует операциям организации. Степень детализации подклассов зависит от требований Международных стандартов финансовой отчетности и от размера, характера и назначения соответствующих сумм. При принятии решения о соответствующей основе разбивки на подклассы учитываются также факторы, изложенные в параграфе 1.72. По каждой статье раскрытия будут отличаться, например: (a) (b) объекты основных средств разбиваются на классы в соответствии с Международным стандартом IAS 16; дебиторская задолженность разбивается на задолженность покупателей и заказчиков, задолженность связанных сторон, предоплаты и прочие суммы; 12 (c) (d) (e) запасы разбиваются в соответствии с Международным стандартом IAS 2 «Запасы» на такие классы как товары, производственные поставки, материалы, незавершенное производство и готовая продукция; оценочные обязательства разбиваются на оценочные обязательства по затратам на вознаграждения работникам и другие статьи; и собственный капитал и резервы разбиваются на различные классы, такие как оплаченный капитал, эмиссионный доход и резервы. Организация обязана раскрыть следующую информацию либо непосредственно в балансе, либо в примечаниях: (a) для каждого класса акционерного капитала: (i) количество акций, разрешенных к выпуску; (ii) количество выпущенных и полностью оплаченных акций, а также выпущенных, но оплаченных не полностью; (iii) номинальную стоимость акции, или указание на то, что акции не имеют номинальной стоимости; (iv) выверку количества акций в обращении на начало и на конец периода; 13 права, привилегии и ограничения, связанные с соответствующим классом, в том числе ограничения на распределение дивидендов и выплату капитала; (vi) акции организации, удерживаемые самой организацией или ее дочерними или ассоциированными компаниями; и (vii) акции, зарезервированные для выпуска по договорам опциона или продажи, включая условия и суммы; и описание характера и цели каждого резерва в рамках собственного капитала. (v) (b) Организация без акционерного капитала, такая как товарищество или доверительный фонд, обязана раскрыть информацию, эквивалентную приведенной выше, показывая изменения в течение периода по каждой категории доли в собственном капитале, а также права, привилегии и ограничения, связанные с каждой категорией доли в собственном капитале. Совершенно очевидно, что такой подход подразумевает реклассификацию статей ББ РСБУ. Пример баланса МСФО с раскрытиями в примечаниях Прим. 31 декабря 2007 31 декабря 2006 Внеоборотные активы 14 Нематериальные активы 4 Основные средства 3 Отложенные налоговые активы 16 Оборотные активы Запасы 5 Торговые и прочие дебиторы 6 Возмещаемые налоги 6 Краткосрочные инвестиции Денежные средства на расчетных счетах и в кассе 7 ИТОГО АКТИВ Капитал Уставный капитал 8 Нераспределенная прибыль Резерв курсовой разницы Итого капитал Долгосрочные обязательства Отложенные налоговые обязательства 16 Краткосрочные обязательства Краткосрочные займы Кредиторская задолженность и авансы полученные 10 Налог на прибыль и прочие налоги 17 Прочие краткосрочные обязательства 11 9 15 ИТОГО КАПИТАЛ И ОБЯЗАТЕЛЬСТВА Финансовая отчетность утверждена ______________ 2007 : Генеральный директор Финансовый директор ___________________ (подпись) ____________________ (подпись) 3. Основные средства Компьютерное и периферийное Офисное оборудование оборудование Офисная мебель Прочее Итого Первоначальная стоимость На 1 января 2006 Поступление Выбытие На 31 декабря 2006 Поступление Выбытие Курсовая разница На 31 декабря 2007 Накопленная амортизация На 1 января 2006 16 Амортизация за период Выбытие На 31 декабря 2006 Амортизация за период Выбытие Курсовая разница На 31 декабря 2007 Остаточная стоимость На 31 декабря 2006 На 31 декабря 2007 4. Нематериальные активы Лицензии На 1 января 2006 Амортизация на 31 декабря 2006 Поступление Амортизация На 31 декабря 2007 Нематериальные активы включают лицензии на проектирование и строительство. Срок полезного использования лицензий устанавливается на основании срока действия лицензии и составляет 3- 5 лет. 5. Запасы 31 декабря 2007 31 декабря 2006 Товары для перепродажи Прочее 6. Торговая и прочая дебиторская задолженность 17 31 декабря 2007 31 декабря 2006 Торговая дебиторская задолженность Авансы выданные НДС к возмещению Прочее Торговая дебиторская задолженность отражена за вычетом резерва под обесценение дебиторской задолженности, величина которого по состоянию на 31 декабря 2007 года составила 0 (на 31 декабря 2006 года составила … тыс. долларов США). Краткосрочный возмещаемый НДС включает НДС, относящийся к приобретению товаров, для перепродажи, прочих материалов и услуг, который в соответствии с Налоговым Кодексом Российской Федерации был принят к возмещению из бюджета, но не был фактически получен на отчетную дату. Справедливая стоимость торговой и прочей дебиторской задолженности равна ее балансовой стоимости. 7. Краткосрочные инвестиции 31 декабря 2007 31 декабря 2006 Займы выданные Векселя со сроком погашения Справедливая стоимость краткосрочных инвестиций равна их балансовой и номинальной стоимости. 8. Уставный капитал Балансовая стоимость Номинальная стоимость, российских рублей 31 декабря 2007 31 декабря 2006 Акционерный капитал 18 Стоимость акционерного капитала … тыс. долларов США для целей настоящей финансовой отчетности была определена в соответствии с нормами МСФО 29 путем применения к номинальной стоимости капитала индексов инфляции, определенных на основании Индекса Потребительских Цен в Российской Федерации. 8. Кредиты и займы Краткосрочные кредиты и займы В октябре 200Х года Компания получила краткосрочный кредит в размере ХХХ млн. российских рублей от ОАО «Банк ….». Кредит был использован на пополнение оборотного капитала. Процентная ставка по кредиту составляла 14% годовых. Кредит был обеспечен гарантией, выданной ООО «…». В октябре 2006 года Компания полностью погасила задолженность по этому краткосрочному кредиту, а также причитающиеся проценты, начисленные на дату погашения кредита. Кредитное соглашение было закрыто. В ноябре 2006 года Компания получила краткосрочный кредит в размере ХХХ млн. российских рублей от ОАО «Банк …». Кредит был использован на пополнение оборотного капитала. Процентная ставка по кредиту составляла 14% годовых. Кредит был обеспечен гарантией, выданной ООО «….». По состоянию на 31 декабря задолженность по краткосрочному кредиту составила ХХХ тыс. долларов США. Справедливая стоимость краткосрочных кредитов и займов равна их балансовой и номинальной стоимости. 9. Кредиторская задолженность и авансы полученные 31 декабря 2007 31 декабря 2006 Торговая кредиторская задолженность Авансы полученные Задолженность по оплате труда Прочие Налоги к уплате в том числе: НДС Налог на прибыль Налоги с фонда оплаты труда 19 Прочие Справедливая стоимость кредиторской задолженности и авансов полученных равна их балансовой стоимости. 10. Прочие краткосрочные обязательства По статье прочие краткосрочные обязательства отражено накопленное обязательство перед сотрудниками Компании в отношении неиспользованных отпусков, которые могут быть предусмотрены в расходах Компании при востребовании или которые могут быть компенсированы денежными средствами в случае увольнения сотрудника. 16. Налог на прибыль Год, закончившийся Год, закончившийся 31 декабря 2007 31 декабря 2006 Текущие расходы по налогу на прибыль Отложенные доходы по налогу на прибыль – возникновение и изменение временных разниц Ниже представлена сверка между расходами по налогу на прибыль, рассчитанными по нормативной налоговой ставке, и фактическими расходами по налогу на прибыль: Год, Год, закончившийся 31 закончившийся декабря 2007 31 декабря 2006 Прибыль/(убыток) до налогообложения Налог на прибыль расход /(доход) – 24% Увеличение/(уменьшение) в результате действия следующих факторов: (Доходы)/Расходы, не учитываемые для целей налогообложения 20 Фактические расходы/(доходы) по налогу на прибыль Активы по отложенным налогам включают следующее: 31 декабря 2007 Курсовая разница Изменение временных разниц 31 декабря 2006 Курсовая разница Изменение временных разниц 1 января 2006 Влияние налогооблагаемых временных разниц на налог на прибыль: Основные средства Признание выручки Обесценение активов Влияние вычитаемых временных разниц на налог на прибыль: Начисленные обязательства Списание расходов будущих периодов Чистые отложенные налоговые активы/ (обязательства) 17. Операции со связанными сторонами Для целей настоящей финансовой отчетности связанными сторонами Компании считается ООО «…», так как они имеют одного и того же с Компанией конечного владельца. По состоянию на 31 декабря 2007 и 31 декабря 2006 года остатки расчетов со связанными сторонами, отраженные в настоящей финансовой отчетности, представлены ниже: 31 декабря 2007 31 декабря 2006 Краткосрочные займы выданные Прочая дебиторская задолженность Авансы выданные Торговые кредиторы 21 Гарантии, полученные от ООО «…» на 31 декабря 2007 года составляют ХХХ тыс. долларов США (ХХХ тыс. долларов США – на 31 декабря 2006). 22 Ниже указаны статьи доходов и расходов со связанными сторонами за 2007 год и 2006 год: Год, закончившийся 31 декабря 2007 Год, закончившийся 31 декабря 2006 Продажи Покупка товаров для перепродажи Покупка услуг Прочие покупки Проценты полученные Вознаграждение ключевого управленческого персонала Компания выплатила вознаграждения ключевым управляющим сотрудникам (ХХ человека за год, закончившийся 31 декабря 2007 года, ХХ человек – за 2006 год), включающие в себя заработную плату и дополнительные вознаграждения, зависящие от результатов хозяйственной деятельности Компании согласно отчетности, составленной в соответствии с РСБУ. Вознаграждения, выплаченные ключевым управляющим сотрудникам, предусмотрены соответствующими трудовыми договорами. Вознаграждение ключевым управляющим сотрудникам было включено в состав административных расходов и составило ХХХ тыс. долларов США за год, закончившийся 31 декабря 2007 (за 2006 год – ХХХ тыс. долларов США). 23