«Изменения в системе ЦФТ-Банк согласно Положению Банка России 448-П»

advertisement

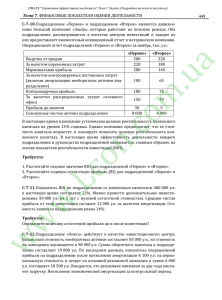

Вопросы к вебинару «Изменения в системе ЦФТ-Банк согласно Положению Банка России 448-П» 1. Как рассчитывать амортизацию по объектам, введенным в эксплуатацию в декабре 2015 года? 2. Как влияет на расчет амортизации ликвидационная стоимость, признанная несущественной? До какой суммы в этом случае начисляем амортизацию? 3. Как считать остаточную стоимость? Влияет ли не нее ликвидационная стоимость? 4. В чем заключается проверка на обесценение? Существует ли ограничение на сумму убытка обесценения? Например, каково максимально возможное обесценение для объекта со следующими параметрами: Б/С - 200000, расчетная ликвидационная стоимость – 20000, накопленный износ 100000? 5. Какое по порядку обесценение имеется в виду в следующей фразе: «восстановление в пределах стоимости объекта основных средств (за вычетом амортизации), которая сложилась бы на счетах бухгалтерского учета при отсутствии признаков обесценения»? От какой даты считать амортизацию, которая сложилась бы на счетах бухгалтерского учета при отсутствии признаков обесценения? 6. Следует ли сохранять возможность выдачи с приостановкой амортизации? В связи с требованием 448-П (2.40. В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается в случае простоя или прекращения активного использования объекта, за исключением случаев, когда объект полностью амортизирован). 7. По какой стоимости следует учитывать долгосрочный актив, предназначенный для продажи в случае передачи полностью амортизированного объекта, ранее учитываемого по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения? 8. Как определить увеличение дисконтированной стоимости обязательств по демонтажу, ликвидации объекта и восстановлению окружающей среды на занимаемом им участке при признании расходов на демонтаж (на какую сумму следует сделать проводку ДТ 70606 КТ 61501)? Можем ли мы отнести на расходы разницу между суммой затрат на демонтаж и приведенной суммой затрат, рассчитанной с применением коэффициента (КД = 1 / (1 + СД) N)? 9. Как считать изменение обязательств по демонтажу в конце года? От какой суммы? Полной суммы затрат на демонтаж или только приведенной суммы? 10. Согласно п.2.31.2 «Под расчетной стоимостью объекта основных средств в целях настоящего Положения понимается стоимость объекта основных средств, по которому произошли изменения в оценке обязательств по демонтажу, ликвидации объекта и восстановлению окружающей среды на занимаемом им участке, за вычетом амортизации, которая сложилась бы на счетах бухгалтерского учета, если бы кредитная организация применяла к данному объекту основных средств модель учета по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения». За какой период считать стоимость, которая сложилась бы на счетах бухгалтерского учета, если бы кредитная организация применяла к данному объекту основных средств модель учета по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения? От даты ввода в эксплуатацию? От даты последнего изменения затрат на демонтаж?