Пояснительная записка к годовой бухгалтерской отчетности за

advertisement

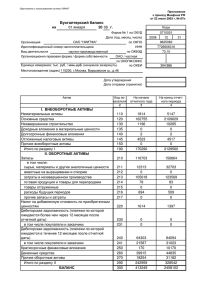

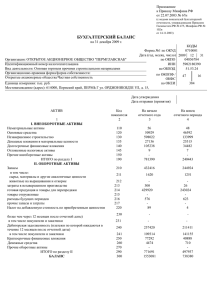

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ЗА 2007 г. ОАО «Мобильная государственная связь» I. Общие сведения 1. Общая информация об Организации Открытое акционерное общество «Мобильная государственная связь» (ОАО «МГС» - сокращенное название, (далее по тексту Общество)) создано в результате преобразования Общества с ограниченной ответственностью «Мобильная государственная связь» на основании распоряжения Министерства земельных и имущественных отношений Республики Татарстан от 7 мая 2004 г. №610-р. Единственным акционером Общества является Министерство земельных и имущественных отношений Республики Татарстан. Общество зарегистрировано Межрайонной инспекцией МНС России №14 по Республике Татарстан за основным государственным регистрационным номером 1041621023047. Дата внесения записи в ЕГРЮЛ – 28 июля 2004 г., реквизиты свидетельства о внесении записи в ЕГРЮЛ: Серия 16 № 000925668. Место нахождения и почтовый адрес: Российская Федерация, 420097, Республика Татарстан, г. Казань, Академическая ул., д.2. 2. Основные виды деятельности Основным видом деятельности Общества является оказание услуг, в т.ч по договорам коммерческого представительства (статья 184 ГК РФ) и агентским договорам (статья 1005 ГК РФ) с Операторами связи. 3. Информация о Совете Директоров, об исполнительных и контрольных органах Совет директоров: Не предусмотрен Исполнительный орган. Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества - директором. Директор Общества – Леонтьев Александр Васильевич. Ревизиор Общества: Даминова Эндже Нуриаздановна, Начальник отдела Министерство земельных и имущественных отношений Республики Татарстан. 4. Информация о численности персонала Организации Среднесписочная численность сотрудников Общества составила 17 человек за 2007 год. II. Существенные аспекты Учетной политики и представления информации в бухгалтерской отчетности Настоящий бухгалтерский отчет Общества подготовлен на основе следующей учетной политики. 1. Основа составления Бухгалтерский отчет сформирован исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, в частности Федерального закона «О бухгалтерском учете» от 21.11.96 №129-ФЗ и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 29.07.98 №34н, а также иных нормативных актов, входящих в систему регулирования бухгалтерского учета и отчетности организаций в Российской Федерации. 1 2. Краткосрочные и долгосрочные активы и обязательства В бухгалтерском балансе, дебиторская и кредиторская задолженность, включая задолженность по кредитам и займам, отнесены к краткосрочным, если срок их обращения (погашения) не превышает 12 месяцев после отчетной даты или не установлен. Остальные указанные активы и обязательства представлены как долгосрочные. Финансовые вложения классифицируются как краткосрочные или долгосрочные исходя из предполагаемого срока их использования (обращения, владения или погашения) после отчетной даты. 3. Основные средства К основным средствам относятся активы, соответствующие требованиям Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.2001 №26н, принятые к учету в установленном порядке с момента ввода их в эксплуатацию. Амортизация основных средств, приобретенных до 1 января 2002 г., производится по единым нормам амортизационных отчислений, утвержденным Постановлением Совмина СССР от 22.10.1990 №1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР», а приобретенных, начиная с 1 января 2002 г. – по нормам, исчисленным исходя из установленных Обществом сроков полезного использования. Классификация основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства Российской Федерации от 01.01.2002 №1, используется в качестве одного из источников информации о сроках полезного использования. Амортизация начисляется линейным способом. Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, производится при достройке, дооборудовании, реконструкции, частичной ликвидации и переоценке объектов основных средств. Объекты основных средств стоимостью не более 10 тыс. руб. (включительно) за единицу отражаются в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве и эксплуатации организован контроль за их движением. 4. Незавершенное строительство Нет 5. Материально-производственные запасы Материалы при их постановке на учет оцениваются в сумме фактических затрат по их приобретению. Оценка материально-производственных запасов при отпуске в производство и ином выбытии производится по средней себестоимости (скользящая оценка). Товары учитываются по покупной стоимости. 6. Расходы будущих периодов Расходы, произведенные Обществом в отчетном году, но относящиеся к следующим отчетным периодам (уплаченные вперед страховые платежи, отпускные будущих периодов, отчисления во внебюджетные фонды на суммы отпускных будущих периодов, программные продукты) отражены как расходы будущих периодов. Эти расходы списываются по назначению равномерно в течение периодов, к которым они относятся. 7. Задолженность покупателей и заказчиков Задолженность покупателей и заказчиков определена исходя из цен, установленных договорами между Обществом и покупателями (заказчиками) с учетом всех предоставленных Обществом скидок (накидок) и НДС. Нереальная к взысканию задолженность списывается с баланса по мере признания ее таковой с последующим учетом за балансом в течение 5 лет. 2 8. Уставный, добавочный и резервный капитал Уставный капитал Общества составляет 100 000 (Сто тысяч) рублей и состоит из 10 000 (Десяти тысяч) обыкновенных, бездокументарных, именных акций номинальной стоимостью 10 (Десять) рублей каждая. В соответствии с Уставом, Общество создает резервный фонд в размере 5% уставного капитала, который формируется путем обязательных ежегодных отчислений в размере не менее 5% от чистой прибыли Общества до достижения указанного выше размера. 9. Кредиты и займы полученные Затраты по получению и обслуживанию привлеченных кредитных и заемных средств, такие как проценты, дисконт, курсовые и суммовые разницы, прочие дополнительные расходы, признаются расходами того отчетного периода, в котором они произведены, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Указанные расходы списываются в полном объеме на финансовый результат хозяйственной деятельности в составе операционных расходов. 10. Отложенные налоги Общество отражает в бухгалтерском учете и отчетности отложенные налоговые активы и отложенные налоговые обязательства, постоянные налоговые активы и постоянные налоговые обязательства, т.е. суммы, способные оказать влияние на величину текущего налога на прибыль в текущем и/или последующих отчетных периодах. Суммы отложенного налогового актива и отложенного налогового обязательства отражаются в составе внеоборотных активов (строка 145 баланса «Отложенные налоговые активы») и долгосрочных обязательств (строка 515 баланса «Отложенные налоговые обязательства»). Суммы переплаты в бюджет по налогу на прибыль, которые в соответствии с требованиями ПБУ 18/02 признаются отложенными налоговыми активами, отражаются в бухгалтерском балансе в составе строки 240 «Дебиторская задолженность», поскольку по своей сути представляют средства в расчетах, а не отложенные налоговые активы. 11. Признание выручки Поступления от продажи товаров, продукции и оказания услуг (выполнения работ) признаются выручкой по мере отгрузки продукции покупателям (или оказания услуг) и предъявления им расчетных документов. Она отражается в отчетности за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. 12. Порядок учета затрат на производство Все расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Управленческие расходы по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно - постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)». 13. Изменения в учетной политике Нет III. 1. Раскрытие существенных показателей Информация по сегментам Основным видом хозяйственной деятельности Общества в 2007 г. является оказание прочих услуг, в т.ч. по договорам коммерческого представительства (статья 184 ГК РФ) и агентским договорам (статья 1005 ГК РФ) с Операторами связи, доля которых составляет 97% выручки от продажи продукции (товаров, услуг). Общество осуществляет другие виды деятельности (оптовая и розничная торговля), которые не являются существенными и не образуют отдельных отчетных операционных сегментов. Поэтому информация по операционным сегментам отдельно не раскрывается. 3 Общество осуществляет свою деятельность на территории Республики Татарстан и поэтому не выделяет отдельных географических сегментов. 2. Основные средства Информация по основным средства полностью сформирована в форме №5 к бухгалтерской отчетности. 3. Незавершенное строительство Нет 4. Материалы Резерв под снижение стоимости материальных ценностей не создавался по сырью, материалам и другим материально-производственным запасам, используемым при производстве продукции (товаров, работ, услуг). 5. Расходы будущих периодов В составе расходов будущих периодов в бухгалтерском балансе отражены следующие расходы, относящиеся к последующим отчетным периодам. тыс. руб. Наименование затрат На 01.01.2007 г. На 31.12.2007 г. Программа 1С: предприятие 7.7. 8 -Добровольное личное страхование работников 81 -предусматривающим оплату медицинских расходов (срок договора не менее 1 года). Страховка КАСКО на служебный автомобиль Годовая подписка на обновление 1С Страховка ОСАГО на служебный автомобиль Прочее ИТОГО --7 2 98 40 4 5 -49 6. Дебиторская задолженность В составе дебиторской задолженности по строке 240 гр 4 бухгалтерского баланса числится задолженность на сумму 4107 тыс. руб., в том числе: покупатели и заказчики – 1138 тыс. руб., авансы выданные – 16 тыс. руб., долг бюджета по налогам и внебюджетным платежам – 812тыс. руб., расчеты с персоналом по прочим операциям – 391тыс. руб., расчеты с разными дебиторами и кредиторами – 1 750 тыс. руб. 7. Капитал и резервы Уставной капитал Общества составляет 100 000 рублей и разделен на обыкновенные акции в количестве 10 000 штук. Все размещенные акции Общества имеют одинаковую номинальную стоимость 10 рублей каждая, являются именными и выпущены в бездокументарной форме в виде записей на счетах в системе ведения реестра акционеров Общества. Уставный капитал Общества полностью оплачен. Согласно решению акционеров Общества по итогам работы за 2006 год начислены и выплачены дивиденды в сумму 291 тыс. рублей. Резервный фонд в размере 5 % уставного капитала, полностью сформирован за счет чистой прибыли Общества. 8. Кредиторская задолженность Для обеспечения нормального функционирования предприятия и восполнения недостатка собственных оборотных средств получен долгосрочный заем до 2010 г., задолженность по состоянию на 01.01.2008г. составляет 8000 тыс. руб. 4 В составе кредиторской задолженности по строке 620 гр. 4 бухгалтерского баланса числится задолженность на сумму 935 тыс. руб., в том числе: поставщики и подрядчики- 40 тыс. руб., авансы полученные –14тыс. руб., расчеты по налогам и сборам – 51 тыс. руб., прочие кредиторы – 830 тыс.руб. 9. Налогообложение Сумма налога на прибыль, определенная исходя из бухгалтерской прибыли (сумма условного расхода по налогу на прибыль) за отчетный год, составила 220 тыс. руб.. В отчетном году сумма постоянных разниц, повлиявших на корректировку условного расхода по налогу на прибыль в целях определения налога на прибыль, исчисляемого по данным налогового учета (текущего налога на прибыль), составила 55 тыс. руб. Указанные постоянные разницы связаны с различиями в признании в бухгалтерском учете и для целей расчета налога на прибыль расходов. В уменьшение налога на прибыль отчетного года были погашены (списаны) отложенные налоговые активы в сумме 294 тыс.руб. (Убытки прошлых периодов). В отчетном году на увеличение налога на прибыль отчетного года были погашены (списаны) отложенные налоговые обязательства в сумме - 19 тыс. руб. Таким образом, налогооблагаемая прибыль за 2007 г. отсутствует в основном из-за погашения убытков прошлых лет. (220-294+19+55=0) 10. Прочие налоги С 1 января 2006 года Общество перешло на определение налоговой базы для целей исчисления НДС по мере отгрузки (передачи) товаров (работ, услуг), имущественных прав. Налоговая база определяется на наиболее раннюю из дат: - день отгрузки (передачи) товаров (работ, услуг), имущественных прав; - день оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При погашении дебиторской задолженности, возникшей до 1 января 2006 года, НДС в отношении этой задолженности в период до 1 января 2008 года исчисляется по мере поступления оплаты за реализованные товары (работы, услуги), имущественные права. По состоянию на 1 января 2008 года указанная дебиторская задолженность погашена. Суммы НДС, предъявленные поставщиками в отношении товаров (работ, услуг), имущественных прав, приобретенных до 1 января 2006 года, включаемые в состав налоговых вычетов, должны быть оплачены покупателем в период до 1 января 2008 года. Неоплаченная сумма налога после 1 января 2008 года подлежит вычету в первом налоговом периоде 2008 года. По состоянию на 1 января 2008 года указанная кредиторская задолженность погашена 10. Прочие доходы и расходы тыс. руб Прочие доходы и расходы 2007 год Доходы 88 Расходы 816 Списание дебиторской задолженности Налоги и сборы, в т.ч. госпошлина Услуги кредитных организаций Безвозмездно переданное имущество Прочие доходы и расходы (включая прибыли и убытки выявленные в отчетном году) -20 --6 215 66 62 36 25 Итого прочие доходы и расходы 114 1220 Проценты к получению (уплате) 5 11. Прибыль на акцию Величина базовой прибыли, приходящаяся на одну акцию, рассчитана путем деления чистой прибыли Общества за отчетный год, на средневзвешенное число обыкновенных акций, находившихся в обращении в отчетном году. За 2007 год За 2006 год Чистая прибыль Общества за отчетный год (тыс. рублей) Средневзвешенное число обыкновенных акций (шт.) Базовая прибыль на акцию (руб.) Разводненная прибыль на акцию (руб.) 12. 625 970 10 000 10 000 63 63 97 97 Аффилированные лица Общество полностью контролируется Министерство земельных и имущественных отношений Республики Татарстан. 13. Условные факты хозяйственной деятельности По мнению руководства, по состоянию на 31 декабря 2007 г. соответствующие положения законодательства интерпретированы им корректно и налоговые обязательства полностью отражены в прилагаемом бухгалтерском балансе. Руководство считает, что положение Общества с точки зрения соблюдения действующего налогового, валютного и таможенного законодательства не подвергнется существенным изменениям. 14. События после отчетной даты На момент выпуска настоящей бухгалтерской отчётности никаких событий, возникших после отчётной даты и способных существенно повлиять на финансовое состояние, движение денежных средств или результаты деятельности Общества, не выявлено. Директор А.В. Леонтьев Главный бухгалтер Р.Х. Сахабутдинов 6