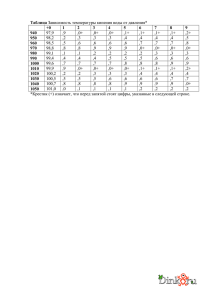

(5-з (годовая), 1-ФХД

advertisement

, 1-ФХД")