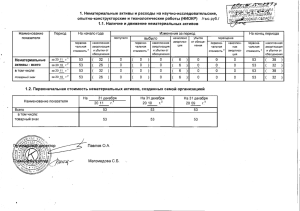

Приложение 4. Примеры признаков обесценения актива, не

advertisement

Приложения к проекту Федерального стандарта «Обесценение активов» Приведенные приложения не являются частью Стандарта и носят иллюстративный и рекомендательный характер. Приложение 1. Иллюстративное дерево решений классификации активов для целей обесценения. Приложение 2. Идентификация активов, генерирующих денежные потоки 1 Владение активом для получения дохода означает, что субъект сектора государственного управления намерен генерировать положительные потоки денежных средств от актива либо от ЕГДП, частью которой является этот актив, и получать доход, отражающий риск, связанный с владением этим активом. Активом могут владеть с главной целью получения дохода даже в том случае, когда он не отвечает этой цели в течение определенного отчетного периода. И наоборот, актив может быть активом, не генерирующим денежные потоки, даже тогда, когда он обеспечивает безубыточность или доход в течение определенного отчетного периода. 2 Субъект сектора государственного управления может владеть некоторыми активами с главной целью получения дохода, несмотря на то, что большая часть активов, которыми он владеет, не предназначается для этой цели. К примеру, больница может выделить корпус для обслуживания платных больных. Активы субъекта сектора государственного управления, генерирующие денежные потоки, могут функционировать отдельно от активов этого субъекта, не генерирующих денежные потоки. К примеру, отдел регистрации земельных сделок может взимать плату за регистрацию земли независимо от департамента по земельным делам. 3 Возможны случаи, когда актив может генерировать потоки денежных средств, даже если он предназначен главным образом для оказания услуг, от которых не ожидается денежных потоков. Например, завод по переработке отходов предназначен для безопасного уничтожения медицинских отходов, поступающих от государственных больниц, однако он также осуществляет на коммерческой основе обработку небольшого объема медицинских отходов, поступающих от частных клиник. Переработка медицинских отходов частных клиник является побочной частью деятельности завода, и активы, генерирующие денежные потоки, невозможно отделить от активов, не генерирующих денежные потоки. 4 В других случаях актив может генерировать потоки денежных средств, но также использоваться для целей, отличных от генерирования денежных средств. Например, государственная больница имеет в распоряжении десять палат, девять из которых используются для платных пациентов на коммерческой основе, а одна используется для бюджетных пациентов. Пациенты из обеих категорий палат совместно пользуются прочими кабинетами и оборудованием больницы (например, операционной). Исходя из степени использования актива для получения дохода, субъект сектора государственного управления определяет цель владения данным активом (генерирующий или не генерирующий денежные потоки). 5 При возникновении трудностей в определении главной цели владения активом необходимо оценить значительность потоков денежных средств. При возникновении трудностей в определении значительности потоков денежных средств принимается допущение, что актив не генерируют денежные потоки. Приложение 3. Примеры обесценения активов, генерирующих денежные потоки 1 Субъект сектора государственного управления владеет складом, который он уже не использует. Ввиду особенностей расположения данного склада вероятность того, что он может быть сдан в аренду или продан, мала, и потому субъект сектора государственного управления не может генерировать потоки денежных средств за счет предоставления в аренду или выбытия этого актива. Актив считается обесцененным, если он более не способен предоставлять субъекту сектора государственного управления полезный потенциал для достижения целей субъекта. 2 Субъект сектора государственного управления владеет муниципальной крытой стоянкой, которая в данный момент используется на 25% ее вместимости. Она содержится для коммерческих целей, и руководство подсчитало, что при использовании 75% вместимости стоянки и выше, она приносит доход. Снижение степени использования стоянки не сопровождается повышением оплаты за парковку. Данный актив рассматривается обесценившимся, поскольку использование актива ниже, чем это необходимо для получения должного уровня дохода. 3 Значительное повышение расходов на содержание и эксплуатацию актива может указывать на то, что снижена эффективность и производительность актива по сравнению с установленной производителем нормой, что ведет к обесценению актива. Также снижение производительности может служить причиной долгосрочного падения ожидаемых объемов производства, обеспечиваемых активом. Приложение 4. Примеры признаков обесценения актива, не генерирующего денежные потоки 1. Внешние источники информации для признаков обесценения 1.1 Полное отсутствие или значительное снижение спроса, отсутствие потребности в услугах, обеспечиваемых активом. Актив по-прежнему сохраняет полезный потенциал, однако спрос на предоставляемые им услуги сократился полностью или почти полностью. Примерами активов, обесценивающихся в соответствии с данными признаками, являются: а. школа, закрытая вследствие отсутствия спроса на школьные услуги ввиду перемещения населения в другие области. В обозримом будущем не предвидится изменения такой демографической тенденции, влияющей на спрос на школьные услуги; б. школа, рассчитанная на 1 500 учащихся, обслуживает 150 учеников – школа не может быть закрыта, потому что ближайшая соседняя школа расположена в 100 километрах от нее. Субъект сектора государственного управления не ожидает роста количества учащихся. На момент открытия школы количество учащихся составляло 1 400 учеников – субъект сектора государственного управления приобрел бы гораздо меньшее здание, если бы предвидел, что количество учащихся составит 150 учеников. Субъект сектора государственного управления считает, что спрос почти полностью сократился и справедливая стоимость активов школы должна сравниваться с балансовой стоимостью; Спрос или потребность в услугах, обеспечиваемых активами, могут колебаться со временем, что сказывается на интенсивности использования активов, не генерирующих денежные потоки, для предоставления этих услуг. Вместе с тем, отрицательные колебания спроса необязательно являются признаками обесценения. Если спрос на услугу прекратился, или испытывает значительное снижение, активы, используемые для оказания этой услуги, обесценились. Значительное снижение спроса – это состояние, при котором спрос становится таким низким, что субъект сектора государственного управления в. не стал бы оказывать услугу, или г. не приобрел бы актив, рассматриваемый на предмет обесценения. 1.2 Значительные долгосрочные изменения в технологической законодательной или политической среде, которые произошли в течение отчетного периода или произойдут в ближайшем будущем, и которые неблагоприятно повлияют на деятельность субъекта сектора государственного управления. Технологическая среда Полезный потенциал актива может быть снижен, когда производятся альтернативные активы, обладающие лучшей или более высокой производительностью. Примерами активов, обесценивающихся данным способом, являются: а. медицинское диагностическое оборудование, которое редко или никогда не использовалось, так как более новый аппарат, заключающий в себе более совершенную технологию, обеспечивает более точные результаты; б. программный продукт, который более не поддерживается внешним поставщиком из-за технологических усовершенствований, и у субъекта сектора государственного управления нет персонала для его поддержки; в. компьютерное оборудование, устаревшее в результате развития технологий. Законодательная или политическая среда Полезный потенциал актива может быть снижен в результате изменений в законе или нормативных положениях. Примерами активов, обесценивающихся данным способом, являются: а. автомобиль, не отвечающий новым стандартам концентрации вредных в выхлопе веществ, или самолет, не отвечающий новым стандартам по уровню шума; б. здание общежития, которое не может далее использоваться для проживания студентов виду новых правил безопасности в отношении строительных материалов или аварийных выходов; в. очистные сооружения, которые не могут использоваться из-за того, что они не отвечают новым экологическим стандартам. 2. Внутренние источники информации для признаков обесценения 2.1 Физическое повреждение актива Физическое повреждение может привести к неспособности актива обеспечивать тот уровень производительности, который он мог обеспечить до повреждения. Примерами активов, обесценивающихся данным способом, являются: а. здание, поврежденное в результате пожара, наводнения или иных факторов; б. здание, закрытое ввиду обнаружения недостатков конструкции; в. осевшие участки путепровода, требующие замены через 15 лет, а не через 30 лет, согласно определенному при первоначальном признании сроку; г. установка для обработки воды, чья мощность снизилась ввиду поломки приемного устройства, а устранение поломки экономически не целесообразно; д. мост с ограничениями предельно допустимой массы въезжающих на него транспортных средств ввиду обнаружения недостатков конструкции; е. морское судно, поврежденное при столкновении; ж. оборудование, которое повреждено и более не подлежит ремонту или ремонт которого экономически не обоснован. 2.2 Значительные долгосрочные изменения в степени или способе использования актива, которые произошли в течение отчетного периода или ожидаются в ближайшем будущем, и которые неблагоприятно повлияют на деятельность субъекта сектора государственного управления. Актив по-прежнему поддерживает тот же уровень полезного потенциала, однако изменения в востребованности актива снижают степень его использования в долгосрочной перспективе. Если актив не используется в той же мере, в какой он использовался при первоначальном вводе в эксплуатацию, или если ожидаемый срок полезного использования актива короче, чем первоначально оцененный, то актив подвергается обесценению. Примерами активов, которые могут обесцениться на основании данного признака, являются а. центральный сервер, который используется не в полную силу, так как многие приложения разрабатываются и используются для работы на персональных компьютерах; б. школьное здание, используемое в качестве склада, а не для учебных целей. 2.3 Решение приостановить строительство актива до его завершения или доведения до состояния, пригодного к использованию. Актив, строительство или создание которого не будет завершено, не может служить для предназначенных целей. Примерами активов, обесценивающихся данным способом, являются активы: а. строительство которых было остановлено ввиду обнаружения археологического открытия или экологических условий; б. строительство которых было остановлено ввиду спада в экономике. Необходимо учитывать обстоятельства, приведшие к приостановке строительства. Если строительство отложено на определенную будущую дату, проект по-прежнему может учитываться как незавершенное производство и не считаться приостановленным. 2.4 Наличие данных из внутренней отчетности, указывающих на существующее или предполагаемое ухудшение эксплуатационных характеристик актива по сравнению с ожидаемым. Существуют данные, что актив не работает, как ожидается, или, что его производительность ухудшается со временем. Например, внутренний отчет департамента здравоохранения города о деятельности районной поликлиники может содержать данные о том, что стоимость обслуживания рентгеновского аппарата, используемого поликлиникой, значительно превысила стоимость его обслуживания согласно бюджету, что указывает на наличие признаков обесценения. 2.5 События или обстоятельства, указывающие на обесценение актива, должны быть существенными. Изменение спроса на услуги, степени и способа использования актива, законодательной или политической среды, указывает на обесценение только в том случае, если такое изменение существенно и будет иметь долгосрочный отрицательный эффект. Если здание, занимаемое школой, меняет свое предназначение и начинает использоваться под склад, то при оценке возможности обесценения необходимо определить изменения в полезном потенциале в долгосрочной перспективе. Ожидания долгосрочного использования могут меняться, и оценки субъекта сектора государственного управления на отчетную дату должны это отражать. Приложение 5. Иллюстративные примеры оценки убытка от обесценения активов, не генерирующих денежные потоки Примечание: следующие примеры основаны на допущении, что справедливая стоимость за вычетом затрат на продажу актива, тестируемого на обесценение, меньше его ценности использования или не может быть определена, если не указано иное. Следовательно, справедливая стоимость актива равна его ценности использования. В этих примерах используется метод линейного начисления амортизации. 1. Значительное долгосрочное и неблагоприятное для субъекта сектора государственного управления изменение в технологической среде – используемый не на полную мощность центральный сервер. В 2007 году администрация города приобрела новый сервер по цене 10 миллионов денежных единиц. Администрация оценила, что срок полезного использования сервера составит семь лет и что в среднем 80 % мощности центрального процессора (ЦП) будет использоваться различными департаментами администрации. Оставшаяся мощность процессора в 20 % предназначалась для выполнения работы в срок в периоды высокой занятости. В течение нескольких месяцев после приобретения сервера использование процессора достигло 80 %, но в 2011 году упало до 20 % из-за того, что многие приложения департаментов были переведены на персональные компьютеры. На рынке имеется сервер по цене 500 000 рублей, способный обеспечить оставшийся полезный потенциал рассматриваемого актива. Обесценение Признаком обесценения сервера является значительное долгосрочное изменение в технологической среде, в результате которого происходит перевод приложений с сервера на другие платформы, что привело к снижению степени его использования. Значительный спад в степени использования сервера указывает на обесценение. Убыток от обесценения определяется с использованием метода амортизированной стоимости замещения актива (1) Стоимость приобретения, 2007 г. Накопленная амортизация, 2011 г. ((1) * 4 / 7) (2) Балансовая стоимость, 2011 г. (3) Стоимость замещения Накопленная амортизация, 2011 г. ((3) * 4 / 7) (4) Справедливая стоимость актива, не генерирующего денежные потоки Убыток от обесценения ((2) – (4)) следующим образом: 10 000 000 5 714 286 4 285 714 500 000 285 714 214 286 4 071 428 2. Почти полное исчезновение спроса на услуги, предоставляемые активом – программное приложение для основного компьютера, используемое не полностью В 2007 году администрация города приобрела новую лицензию на программный продукт для своего нового сервера по цене 350 000 денежных единиц. Администрация оценила, что срок полезного использования сервера составит семь лет и что экономические выгоды и полезный потенциал от программного продукта будут получены субъектом сектора государственного управления на прямолинейной основе на протяжении срока его использования. К 2011 году использование приложения сократилось до 15 % от первоначально рассчитанного уровня ввиду снижения степени использования сервера. Лицензия на программное приложение для замещения оставшегося полезного потенциала рассматриваемого программного приложения, стоит 70 000 денежных единиц. Обесценение Признаком обесценения программного обеспечения является технологическое изменение, возникшее в результате снижения производительности сервера: (1) Стоимость приобретения, 2007 г. 350 000 Накопленная амортизация, 2011 г. ((1) * 4 / 7) 200 000 (2) Балансовая стоимость, 2011 г. 150 000 (3) Стоимость замещения 70 000 Накопленная амортизация, 2011 г. ((3) * 4 / 7) 40 000 (4) Справедливая стоимость актива, не 30 000 генерирующего денежные потоки Убыток от обесценения ((2) – (4)) 120 000 3. Значительное долгосрочное изменение, оказывающее влияние на цель использования актива субъекта сектора государственного управления – школа, используемая в качестве склада В 2005 году администрация района построила начальную школу в районном центре стоимостью в 10 миллионов денежных единиц. Оценочный срок полезного использования школы составляет пятьдесят лет. В 2011 году школа закрылась вследствие неожиданного снижения количества учащихся в районе ввиду перемещения населения. Школа используется в качестве складского помещения, и у администрации района нет никаких ожиданий относительно роста количества учащихся в будущем, которое привело бы к использованию здания в качестве школы. Текущая стоимость замещения склада с таким же складским потенциалом, что и у школы, составляет 4,2 миллиона денежных единиц. Обесценение Наблюдается обесценение здания, потому что цель, для которой оно использовалось, значительно изменилась: из места обучения учеников она превратилась в складское помещение, и не ожидается, что это изменится в обозримом будущем. Убыток от обесценения определяется с использованием метода амортизированной стоимости замещения следующим образом: (1) Историческая стоимость, 2005 г. 10 000 000 Накопленная амортизация, 2011 г. ((1) * 6 / 50) 1 200 000 (2) Балансовая стоимость, 2011 г. 8 800 000 (3) Стоимость замещения складского помещения 4 200 000 аналогичной вместимости Накопленная амортизация, 2011 г. ((3) * 6 / 50) 504 000 (4) Справедливая стоимость актива, не 3 696 000 генерирующего денежные потоки Убыток от обесценения ((2) – (4)) 5 104 000 4. Значительное долгосрочное изменение, оказывающее неблагоприятное влияние на степень использования актива субъектом сектора государственного управления – школа, частично закрытая в результате сокращения набора. В 1990 году мэрия построила школу стоимостью 2,5 млн. денежных единиц. Школа будет эксплуатироваться в течение 40 лет. В 2010 году набор учащихся сократился с 1 000 до 200 в результате перемещения населения. Департамент образования мэрии решил закрыть верхние два этажа трехэтажного школьного здания. Мэрия не рассчитывает, что набор будет увеличен настолько, что верхние этажи будут открыты заново. Текущая стоимость замещения одноэтажной школы оценена в 1,3 млн. денежных единиц. Обесценение Наблюдается обесценение здания школы, потому что в школе эксплуатируется один этаж вместо трех в результате сокращения количества учащихся с 1 000 до 200 человек. Сокращение степени эксплуатации школы значительно, и ожидается, что прием останется на таком уровне в обозримом будущем. Убыток от обесценения определяется с использованием метода амортизированной стоимости замещения следующим образом: (1) Стоимость приобретения, 1990 г. 2 500 000 Накопленная амортизация, 2010 г. ((1) * 20 / 40) 1 250 000 (2) Балансовая стоимость, 2010 г. 1 250 000 (3) Стоимость замещения 1 300 000 Накопленная амортизация, 2010 г. ((3) * 20 / 40) 650 000 (4) Справедливая стоимость актива, не 650 000 генерирующего денежные потоки Убыток от обесценения ((2) – (4)) 600 000 5. Физический ущерб – школьный автобус поврежден во время ДТП В 2006 году начальная школа приобрела автобус стоимостью 200 000 денежных единиц для перевозки школьников близлежащих деревень до школы и обратно. Школа оценила срок полезного использования автобуса в 10 лет. В 2011 г. автобус пострадал при дорожной аварии. На ремонт автобуса для приведения его в эксплуатационное состояние требовалось 40 000 денежных единиц. Ремонт не повлияет на срок полезного использования имущества. Стоимость нового автобуса для выполнения подобных услуг составляла 250 000 денежных единиц в 2011 г. Обесценение Наблюдается обесценение автобуса, так как он получил повреждения в дорожной аварии. Убыток от обесценения определяется с использованием метода стоимости восстановления следующим образом: (1) Стоимость приобретения, 2006 г. 200 000 Накопленная амортизация, 2011 г. ((1) * 5 / 10) 100 000 (2) Балансовая стоимость, 2011 г. 100 000 (3) Стоимость замещения 250 000 Накопленная амортизация, 2011 г. ((3) * 5 / 10) 125 000 (4) Амортизированная стоимость замещения 125 000 (в неповрежденном состоянии) Минус стоимость восстановления 40 000 (5) Справедливая стоимость актива, не 85 000 генерирующего денежные потоки Убыток от обесценения ((2) – (5)) 15 000 6. Физический ущерб – здание, поврежденное во время пожара В 1992 году администрация города построила административное здание стоимостью 50 млн. денежных единиц. Здание должно было эксплуатироваться 40 лет. В 2011 году после 19-летней эксплуатации пожар нанес серьезные повреждения зданию. В целях безопасности здание было закрыто, и требовалось 35,5 млн. денежных единиц на ремонт. Стоимость замещения нового административного здания составляет 100 млн. денежных единиц. Обесценение Наблюдается обесценение административного здания, так как пожар нанес ему физический ущерб. Убыток от обесценения определяется с использованием метода стоимости восстановления следующим образом: (1) Стоимость приобретения, 1992 г. 50 000 000 Накопленная амортизация, 2011 г. ((1) * 19 / 40) 23 750 000 (2) Балансовая стоимость, 2011 г. 26 250 000 (3) Стоимость замещения (нового здания) 100 000 000 (4) Накопленная амортизация, 2011 г. (с * 19 / 40) 47 500 000 Амортизированная стоимость замещения 52 500 000 (в неповрежденном состоянии) Минус стоимость восстановления 35 500 000 (5) Справедливая стоимость актива, не 17 000 000 генерирующего денежные потоки Убыток от обесценения ((2) – (5)) 9 250 000 7. Значительное долгосрочное изменение в условиях эксплуатации, оказывающее неблагоприятное влияние на степень использования актива – высотное здание, частично не используемое в обозримом будущем. В 1996 году, Муниципальный совет города построил для своего пользования 20-этажное административное здание в деловой части города стоимостью 80 млн. денежных единиц. Здание планировалось эксплуатировать 40 лет. В 2011 году вступили в силу новые правила по технике безопасности, согласно которым 2 верхних этажа высотных зданий должны оставаться незанятыми в обозримом будущем. Справедливая стоимость этого здания за вычетом затрат на продажу составляла 45 млн. денежных единиц в 2011 году после вступления в силу правил по технике безопасности. Текущая стоимость замещения подобного 20-этажного здания составляет 85 млн. денежных единиц. Обесценение Наблюдается обесценение высотного здания из-за сокращения степени его эксплуатации, когда вместо 20-ти этажей используются только 18 в результате принятия правил по технике безопасности. Снижение степени эксплуатации значительное и ожидается, что эксплуатация здания останется на этом же уровне (18 этажей) в обозримом будущем. Убыток от обесценения определяется с использованием метода полезных единиц следующим образом: (1) Стоимость приобретения, 1996 г. 80 000 000 Накопленная амортизация, 2011 г. ((1) * 15 / 40) 30 000 000 (2) Балансовая стоимость, 2011 г. 50 000 000 (3) Стоимость замещения (20-этажного здания) 85 000 000 Накопленная амортизация, 2011 г. ((3) * 15 / 40) 31 875 000 (4) Амортизированная стоимость замещения до 53 125 000 корректировки на оставшиеся полезные единицы (5) Ценность использования здания после ввода 42 500 000 правила ((4) * 16 / 20) (6) Справедливая стоимость за вычетом затрат на 45 000 000 продажу здания после ввода правила (7) Справедливая стоимость актива, не генерирующего денежные потоки (наиболее высокая 45 000 000 величина (5) или (6)) Убыток от обесценения ((2) – (7)) 5 000 000 8. Данные внутренней отчетности о наличии признаков обесценения – ухудшение эксплуатационных характеристик печатной машины В 2006 году Министерство образования приобрело новую печатную машину стоимостью 40 млн. денежных единиц. По оценкам Министерства, срок полезного использования печатной машины составит 40 млн. копий книг, которые будут печататься в течение 10 лет для учеников экспериментальной начальной школы. В 2011 году в отчете Министерства было указано, что автоматическая функция печатного устройства не работает, как ожидалось, что, в конечном счете, привело к сокращению уровня годового объема производства на 25 % в течение оставшихся 5 лет эксплуатации имущества. Стоимость замещения новой печатной машины составляла 45 млн. денежных единиц в 2003 году. Обесценение Согласно данным из внутреннего отчета наблюдается обесценение печатной машины, так как ее эксплуатационные характеристики оказались хуже, чем ожидались. Следовательно, снижение полезного потенциала актива является значительным и долговременным. Убыток от обесценения определяется с использованием метода полезных единиц следующим образом: (1) Стоимость приобретения, 2006 г. 40 000 000 Накопленная амортизация ((1) * 5 / 10) 20 000 000 (2) Балансовая стоимость, 2011 г. 20 000 000 (3) Стоимость замещения 45 000 000 Накопленная амортизация ((3) * 5 / 10) 22 500 000 (4) Амортизированная стоимость замещения до 22 500 000 корректировки на оставшиеся полезные единицы (5) Справедливая стоимость актива, не генерирующего 16 875 000 денежные потоки ((4) * 75%) Убыток от обесценения ((2) – (5)) 3 125 000 Приложение 6. Пример включения признанных обязательств в расчет справедливой стоимости ЕГДП 1 Муниципалитет управляет площадкой по переработке отходов и должен восстановить участок на месте свалки по завершению срока использования площадки. Стоимость восстановления включает замену верхнего слоя почвы, который необходимо удалить до начала работы свалки и восстановить по завершении работы свалки. Резерв на затраты по восстановлению верхнего слоя почвы был принят к учету сразу после удаления верхнего слоя почвы. Представленная сумма была признана как часть затрат на площадку и в отношении нее начисляется амортизация в течение срока полезного использования площадки. Балансовая стоимость резерва на затраты по восстановлению составляет 500 ДЕ, что соответствует дисконтированной стоимости затрат на восстановление. 2 Муниципалитет проводит тестирование площадки по переработке отходов на предмет обесценения. Единицей, генерирующей денежные потоки, является вся площадка в целом. Муниципальный орган получил различные предложения о покупке площадки по цене примерно 800 ДЕ. Данная цена отражает тот факт, что покупатель возьмет на себя обязательство по восстановлению верхнего слоя почвы. Затраты на удаление отходов по данной площадке незначительные. Балансовая стоимость площадки по переработке отходов составляет 1 000 ДЕ. 3 Справедливая стоимость единицы, генерирующей денежные потоки, за вычетом затрат на продажу составляет 800 ДЕ. Эта сумма включает уже предусмотренные затраты на восстановление. Балансовая стоимость единицы, генерирующей денежные потоки – 500 ДЕ, которая складывается из балансовой стоимости площадки (1 000 ДЕ) минус балансовая стоимость резерва под затраты на восстановление (500 ДЕ). Следовательно, справедливая стоимость единицы, генерирующей денежные потоки, превышает ее балансовую стоимость. Приложение 7. Примеры обесценения ЕГДП 1. Снижение спроса, связанного с единицей, производящей один продукт 1.1 Субъект сектора государственного управления владеет культурно-выставочным центром. В центре имеется несколько залов, оборудованных для организации экспозиций. Субъект сектора государственного управления закрыл один из залов в связи с низкой посещаемостью культурного центра. 1.2 Отдельные залы культурного центра не генерируют поступления и выплаты денежных средств. Единица, генерирующая денежные потоки, которую следует использовать при определении обесценения – это культурно-выставочный центр в целом. 2. Государственное авиатранспортное подразделение, сдающее в аренду воздушное судно 2.1 Авиатранспортное подразделение государственного ведомства эксплуатирует три воздушных судна, взлетно-посадочную полосу и несколько ангаров и других зданий, включая ремонтно-эксплуатационное хозяйство и заправку. В виду снижения спроса на его услуги, сдается в аренду частной компании один самолет на пятилетний срок. По условиям договора аренды арендодатель должен давать арендатору возможность пользоваться взлетно-посадочной полосой, а также он отвечает за все вопросы, связанные с обслуживанием воздушного судна. 2.2 По условиям договора аренды считается, что воздушное судно не может генерировать поступления денежных потоки, являющиеся в значительной степени независимыми от денежных потоков от авиатранспортного подразделения в целом. Единицей, генерирующей денежные потоки, которой принадлежит воздушное судно, является подразделение в целом. 3. Измельчительная установка предприятия по утилизации отходов 3.1 Субъект сектора государственного управления управляет предприятием по обслуживанию жилых домов и коммуникаций в рамках деятельности объединенных диспетчерских служб, которому принадлежит снегоуборочная машина. Снегоуборочную машину можно продать лишь за ее ликвидационную стоимость, и она самостоятельно не генерирует независимых поступлений денежных средств. 3.2 Рассчитать справедливую стоимость измельчительной установки не представляется возможным, поскольку стоимость ее использования не может быть определена, и она отличается от ликвидационной стоимости. Субъект сектора государственного управления рассчитывает справедливую стоимость единицы, генерирующей денежные потоки, которой принадлежит измельчительная установка, т. е. предприятия по утилизации отходов в целом. 4. Обесценение ЕГДП, содержащей актив, не генерирующий денежные потоки 4.1 Государственная больница владеет и использует в работе магнитно-резонансный томограф (МРТ-сканер), который, преимущественно, используется в бесплатных отделениях. Однако в 20% случаев он используется для лечения пациентов платных отделений. Платные пациенты размещаются и проходят лечение в отдельном здании, которое состоит из отделений, операционного блока и множества единиц оборудования, которое используется исключительно для платных пациентов. На 31 декабря 20X6 г. балансовая стоимость здания и оборудования составляет 30 000 ДЕ. Оценить справедливую стоимость здания и оборудования на индивидуальной основе не представляется возможным. Следовательно, здание и оборудование рассматриваются как единица, генерирующая денежные потоки (ЕГДП). На 1 января 20X6 года балансовая стоимость МРТ-сканера составляла 3 000 ДЕ На 31 декабря 20X6 года в учете были отражены амортизационные расходы по МРТ-сканеру в размере 600 ДЕ Поскольку в этой сфере имели место значительные технологические усовершенствования, то МРТ-сканер был протестирован на предмет обесценения на 31 декабря 20X6 года и убыток от обесценения составил 400 ДЕ, таким образом, балансовая стоимость МРТ-сканера на 31 декабря 20X6 года составляет 2 000 ДЕ. 4.2 В течение года в больнице имело место значительное сокращение количества платных пациентов. Соответственно, ЕГДП была протестирована на предмет обесценения. Справедливая стоимость ЕГДП, на основе ее ценности использования, составила по оценкам 27 400 ДЕ. 20 % балансовой стоимости МРТ-сканера после обесценения (400 ДЕ) распределяется на балансовую стоимость ЕГДП до определения убытка от обесценения. Убыток от обесценения ЕГДП определяется следующим образом: 30 000 + 400 – 27 400 =3 000 ДЕ. Убыток от обесценения распределяется на здание и оборудование пропорционально их балансовой стоимости. На МРТ-сканер уже не распределяется никакого убытка от обесценения, поскольку убыток от обесценения уже был определен в соответствии с требованиями, активам, не генерирующим денежные потоки. Приложение 8. Особенности восстановления обесценения актива 1 Обязательство прекратить или реструктуризировать деятельность субъекта сектора государственного управления в ближайшем будущем является признаком восстановления убытка от обесценения, относящегося к этой деятельности в том случае, если такое обязательство обеспечивает значительное долгосрочное и благоприятное для субъекта сектора государственного управления изменение в степени и способе использования (повышение эффективности использования) этого актива. Примером может служить рентген-аппарат, который не в полной мере использовался поликлиникой, управляемой государственной больницей, и, в результате реструктуризации, будет переведен в главное радиологическое отделение больницы, где он будет использоваться гораздо эффективнее. В таком случае обязательство прекратить или реструктурировать деятельность поликлиники может быть признаком восстановления убытка от обесценения, признанного в предыдущие периоды. 2 Для актива, не генерирующего денежные потоки, стандарт определяет «восстановление спроса или потребности в услугах, обеспечиваемых активом» как признак для восстановления обесценения, вместе с тем «значительное долгосрочное увеличение спроса или потребности в услугах, обеспечиваемых активом» является дополнительным признаком для возможного восстановления обесценения. Отличия этих формулировок состоят в том, что первая из них относится к восстановлению спроса, который был ранее снижен, следствием чего стало признание убытка от обесценения. Вторая формулировка относится к новому спросу и может быть не связана с причиной, по которой был признан убыток от обесценения актива.