Критерии отнесения клиентов к категории клиент

advertisement

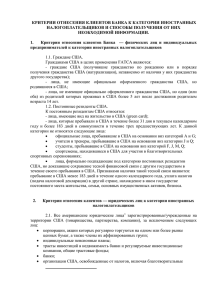

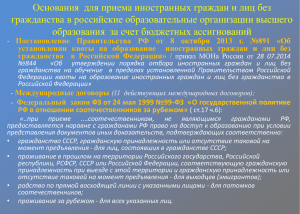

Критерии отнесения клиентов к категории клиент – иностранный налогоплательщик (в соответствии с Федеральным законом от 28.06.2014 г. №173-ФЗ «Об осуществлении финансовых операций с иностранными гражданами и юридическими лицами, о внесении изменений в Кодекс Российской Федерации об административных правонарушениях и признании утратившими силу отдельных положений законодательных актов Российской Федерации») 1. Критерии отнесения клиентов к категории клиентов - иностранных налогоплательщиков определяют перечень признаков, по мнению ООО КБ «ГРиС-Банк» свидетельствующих о принадлежности клиентов к лицам, на которых распространяется законодательство иностранного государства о налогообложении иностранных счетов, а также состав необходимой информации, позволяющей идентифицировать клиента – иностранного налогоплательщика или опровергнуть его принадлежность к указанной категории лиц. 2. Соответствие клиента хотя бы одному из критериев и/или любая неопределенность в вопросе соответствия клиента хотя бы одному из критериев, является основанием для ООО КБ «ГРиС-Банк» предполагать, что клиент принадлежит к категории лиц «иностранный налогоплательщик». В целях подтверждения или опровержения такого предположения, ООО КБ «ГРиС-Банк» вправе запросить у клиента дополнительную информацию. 3. Запрошенная ООО КБ «ГРиС-Банк» информация подлежит предоставлению в Банк в виде оригиналов и/или заверенных клиентом копий документов подтверждающих/опровергающих предположение ООО КБ «ГРиС-Банк». 4. Критерии, указывающие на принадлежность клиента к категории клиентов – иностранных налогоплательщиков Налогоплательщики США Признаки, используемые для выявления налогоплательщиков США Граждане США и резиденты США Американские юридические лица граждане США, получившие гражданство по рождению или в порядке натурализации, независимо от наличия у них гражданства другого государства; лица, не имеющие официально оформленного гражданства США, но родившиеся в США; лица, не имеющие официально оформленного гражданства США, но один (или оба) из родителей которых проживал в США более 5 лет после достижения родителем возраста 14 лет; адрес регистрации, почтовый адрес в США; номер телефона зарегистрирован в США (+1…); наличие постоянного поручения о переводе средств на счета в США; право подписи предоставленное физическому лицу с адресом в США; доверенность, выданная гражданину США, либо лицу с адресом в США. лица, имеющие вид на жительство в США; обладатели грин-карты; лица, которые пребывали в США в течение более 31 дня в текущем году и более 183 дней в совокупности в течение трех предшествующих лет; Единственный адрес для счета «До востребования» или «для передачи». американские юридические лица, у которых США страна учреждения и/или регистрации американские юридические лица, у которых США страна резидентства американские юридические лица, у которых налоговый статус США за исключением следующих лиц: Иностранные юридические лица, если 10 и более процентов долей в их уставном капитале (акций, доходов в товариществе, бенефициарного интереса в трасте) прямо или косвенно принадлежат одному или более американскому участнику (то есть гражданину США, постоянному резиденту США или американскому юридическому лицу). корпорации, акции которых регулярно торгуются на одном или более рынке ценных бумаг, а также члены их аффилированных групп; структуры, организованные в соответствии с законами США и полностью принадлежащие его резидентам; зарубежные центральные банки; правительства зарубежных стран, агентства или государственные органы. При определении косвенного участия в уставном капитале иностранного юридического лица принимается во внимание реальный объем владения американской компанией долями в иностранной компании, рассчитанный пропорционально доли владения через третьего и последующих собственников.