Финансовые инструменты и финансовые рынки. 1.1. Финансовые инструменты. финансовые инструменты

advertisement

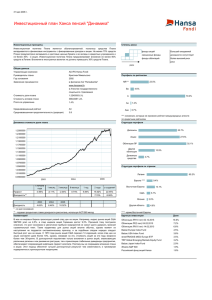

Финансовые инструменты и финансовые рынки. 1.1. Финансовые инструменты. Под термином "финансовые инструменты" понимаются различные формы краткосрочного и долгосрочного инвестирования, торговля которыми осуществляется на финансовых рынках. В финансовой теории под инвестициями понимают приобретение реальных или финансовых активов, т.е. это сегодняшние затраты, целью которых является получение будущих выгод. В теории производства, и в целом в микроэкономике инвестиции есть процесс создания нового капитала( включая как средства производства, так и человеческий капитал. В макроэкономике инвестиции есть часть совокупных расходов, состоящая из расходов на новые средства производства (производственные или фиксированные инвестиции), инвестиций в новое жилье, и прироста товарных запасов. То есть, инвестиции - это часть валового внутреннего продукта, не потребленная в текущем периоде, и обеспечивающая прирост капитала в экономике. В финансовой теории к финансовым инструментам относят денежные средства, ценные бумаги и производные ценных бумаг - финансовые деривативы. Ценные бумаги - это денежные документы, удостоверяющие права собственности или займа владельца документа по отношению к лицу, выпустившему такой документ (эмитенту) и несущему по нему обязательства. Различают: долевые ценные бумаги(акции) и долговые ценные бумаги (облигации, депозитные и сберегательные сертификаты, векселя и т.п.) Акция - свидетельство о праве собственности на часть капитала корпорации и праве на получение части прибыли фирмы, а также о праве на участие в управлении акционерным обществом (АО). Акция не имеет определенного срока обращения, т.е. является бессрочной. Она неделима, но может принадлежать нескольким лицам на правах общей собственности. Права, проистекающие из владения акцией, регламентированы Коммерческим кодексом Эстонской республики. Номинал акции не может быть меньше 10 крон. Отличный от указанной суммы номинал должен быть кратным 10. Большинство фирм предпочитают выпускать акции небольшой номинальной стоимости. Такие акции: во-первых, отличаются большей ликвидностью; во-вторых, многие фондовые биржи выдвигают требование, "достаточной обширности рынка конкретных ценных бумаг", подразумевая под этим возможность покупки акций многими инвесторами. Акции, эмитируемые акционерным обществом, классифицируются на: - обыкновенные; - привилегированные; - именные; - на предъявителя; Обыкновенные акции дают право голоса на общем собрании акционеров. Дивиденды (доход на акцию) зависят от величины прибыли, полученной акционерным обществом за хозяйственный год, причем, начисление производится в последнюю очередь после погашения долговых обязательств и выплаты дивидендов по привилегированным акциям. Привилегированные акции не дают права голоса, однако предоставляют преимущества перед владельцами обыкновенных акций при распределении прибыли и имущества в случае ликвидации АО. Номинальная стоимость эмитируемых привилегированных акций не должна превышать 1/10 величины уставного капитала. Привилегированные акции имеют фиксированный дивиденд, размер которого определяется при их выпуске. В случае, если акционерное общество не может выплатить дивиденды, невыплаченная часть присоединяется к дивидендам, выплачиваемым в следующем году, с начислением процентов в установленном законом размере. Если в течение двух хозяйственных лет, собственнику привилегированной акции дивиденды выплачивались не полностью, он приобретает право голоса в соответствии с номиналом акции. Право голоса утрачивается в последний день хозяйственного года, в течение которого задолженность по дивидендам полностью погашена. В соответствии с действующим в Эстонии коммерческим кодексом акционерные общества имеют право выпускать только именные акции. Держатели таких акций регистрируются в книге акций. Отчуждение именных акций оформляется актом куплипродажи и сопровождается перерегистрацией собственника в книге акций. Акции на предъявителя свободно торгуются по обоюдному согласию сторон без какойлибо регистрации, достаточно передать новому владельцу сертификат на акцию. Несмотря на упрощенный процесс обращения таких акций, они не получили распространения в связи с существенными затруднениями в управлении собственностью АО при их использовании. Наличие неконтролируемого процесса движения акционерного капитала при отсутствии обязательной регистрации сделок купли-продажи акций на предъявителя может повлечь крайне негативные последствия, поэтому акции на предъявителя не используются широко не только в Эстонии, но и в мировой практике акционерного дела. Различают несколько видов стоимости акций: номинальную, эмиссионную и рыночную. Номинальная стоимость акции указывается на бланке акции и определяется путем деления суммы уставного капитала АО на количество выпускаемых акций. Номинальная стоимость акции является основой для определения эмиссионной и рыночной стоимости. По номинальной стоимости акции определяется доля акционера при выплате ему средств в случае ликвидации АО. Эмиссионная стоимость акций - это цена, по которой эмитент продает акцию инвестору, т.е. осуществляет первичное размещение акций. Эмиссионная стоимость может совпадать или отклоняться от номинальной стоимости в ту или иную сторону. Рыночная стоимость акций представляет собой цену, по которой акция реализуется на фондовом рынке. Рыночная или курсовая цена зависит от соотношения спроса и предложения, что определяется многими факторами: текущей коньюктурой рынка, отраслевой принадлежностью АО, размером выплачиваемого дивиденда, уровнем ссудного процента, рекламным воздействием и т.п. Наиболее распространенной формой долговых обязательств является облигация. Она представляет собой ценную бумагу, удостоверяющую внесение ее владельцем денежных средств и подтверждающую обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента, если иное не предусмотрено условиями выпуска. Облигации бывают: именные или на предъявителя (купонные); процентные и беспроцентные (целевые под товар или услугу); свободно обращающиеся или с ограниченным кругом обращения. Принадлежность именной облигации конкретному владельцу, а также ее передача или отчуждение другим способом, подлежат регистрации. Как правило, эти функции выполняет уполномоченный агент эмитента, чаще всего коммерческий банк. Владельцы именных облигаций получают сертификат - документ, свидетельствующий о праве лица на обладание указанными в нем долговыми обязательствами. Специальный учет облигаций на предъявителя не ведется. Различают облигации внутренних государственных и местных займов и облигации хозяйствующего субъекта (акционерное общество, паевое товарищество, коммерческий банк и т.п.). Первые выпускаются только на предъявителя, вторые могут эмитироваться как именные, так и на предъявителя. В отличие от акций облигации хозяйствующих субъектов не дают их владельцам права на участие в управлении АО, но, тем не менее, являются привлекательным средством вложения временно свободных средств. Это обусловлено следующими обстоятельствами: в отличие от акций облигации приносят гарантированный доход; облигации принадлежат к группе легко реализуемых активов и при необходимости легко превращаются в наличные денежные средства; выплата процентов по облигациям акционерного общества производится в первоочередном порядке, то есть до начисления дивидендов по акциям; в случае ликвидации акционерного общества держатели облигаций также имеют преимущественное право перед акционерами; инвестирование средств в государственные облигации дает определенные налоговые льготы( доход по этим ценным бумагам не облагается налогом, налог на операции с государственными облигациями взимается в уменьшенном размере, и т.д.). Облигации имеют нарицательную (номинальную), выкупную и рыночную цену. Нарицательная цена присваивается при выпуске облигации (сумма займа делится на количество долговых обязательств) и используется в качестве базы для начисления процентов. Выкупная цена - это цена, по которой производится выкуп облигации эмитентом по истечении срока займа; она может совпадать с нарицательной стоимостью и определяется условиями займа. Рыночная (курсовая) цена облигации определяется коньюктурой рынка. Значение рыночной цены облигации в процентах к номиналу называют курсом облигации. По сроку действия облигации подразделяются на краткосрочные (1-3 года), среднесрочные (3-7 лет), долгосрочные (7-30 лет), бессрочные (выплата процентов производится неопределенно долго). Доход по процентным облигациям выплачивается путем оплаты купонов к облигациям (вырезным талонам с напечатанной на нем цифрой купонной ставки). Факт оплаты доходов сопровождается изъятием купона из прилагаемой к облигации купонной карты. Периодичность выплаты процента по облигации определяется условиями займа и может быть квартальной, полугодовой или годовой. Чем чаще начисляется доход, тем облигация выгоднее, тем выше ее рыночная цена. По способам выплаты дохода различают: облигации с фиксированной купонной ставкой; облигации с плавающей купонной ставкой (размер процента по облигации зависит от уровня ссудного процента); облигации с равномерно возрастающей купонной ставкой (она может быть увязана с уровнем инфляции); облигации с нулевым купоном (эмиссионный курс облигации устанавливается ниже номинального; разница между ними представляет доход инвестора, выплачиваемый в момент погашения облигации); облигации с оплатой по выбору (купонный доход по желанию инвестора может заменяться облигациями нового выпуска); облигации смешанного типа (в течение определенного периода выплата дохода осуществляется по фиксированной ставке, затем - по плавающей ставке). По способу обеспечения облигации делятся на : облигации с имущественным залогом (например, "золотые" облигации обеспечены золотовалютными активами); облигации с залогом в форме будущих залоговых поступлений (облигации благотворительных и общественных фондов, муниципальные облигации и т.п.) облигации с залогом в форме поступлений от будущей хозяйственной деятельности (в частности облигации с выкупным фондом, резервируемым в момент выпуска для последующего погашения облигационного займа); облигации с определенными гарантийными обязательствами; необеспеченные облигации (могут выпускаться как по причине отсутствия у компании достаточного объема финансовых активов, так и, напротив, ввиду высокой репутации фирмы, позволяющей получить в долг, не прибегая к обеспечению своих облигаций имущественными и финансовыми активами). По характеру обращения облигации подразделяются на обычные и конвертируемые. Последние дают право владельцам обменять их на определенных условиях на акции того же эмитента. Депозитный сертификат представляет собой письменное свидетельство кредитного учреждения (банка-эмитента) о депонировании денежных средств, удостоверяющее право владельца на получение по истечении установленного срока суммы депозита и процентов по нему. Существуют следующие виды депозитных сертификатов: именные и на предъявителя; до востребования и срочные; серийные и выпущенные в разовом порядке. Депозитный сертификат предназначен, главным образом, для хозяйствующих субъектов. Привлекательность сертификата состоит в том, что он может быть передан одним владельцем другому, а цена его на момент передачи зависит от емкости вторичного рынка, срока погашения сертификата и текущей процентной ставки по финансовым инструментам того же класса. Для физических лиц предназначены сберегательные сертификаты банка. Механизм действия такой же как и у депозитного сертификата. Вексель представляет собой безусловное письменное долговое обязательство векселедателя уплатить при наступлении срока обозначенную в векселе денежную сумму владельцу векселя (векселедержателю). Как долговое денежное обязательство вексель имеет четыре существенные особенности: Абстрактность, заключающуюся в том, что, возникнув как результат определенной сделки, вексель от нее обособляется и существует как самостоятельный документ. Бесспорность, состоящую в том, что векселедержатель свободен от возражений, которые могут быть выдвинуты по отношению к другим участникам вексельного договора. Право протеста, позволяющее векселедержателю в случае, если должник не оплачивает вексель, совершить протест, т.е. на следующий день после истечения даты платежа официально удостоверить факт отказа от оплаты в нотариальных, судебных или иных, предусмотренных законом, государственных учреждениях. Солидарную ответственность, состоящую в том, что при своевременном совершении протеста векселедержатель имеет право предъявить иск ко всем лицам, связанным с обращением этого векселя, и к каждому из них в отдельности, не будучи принужденным, при этом соблюдать последовательность, в которой они обязались. Векселя могут быть по предъявлении (срок платежа не указан, платеж совершается в момент предъявления векселя) и срочные (с указанием либо точной даты платежа, либо периода от момента составления векселя, по истечении которого он должен быть оплачен, либо периода от момента предъявления векселя, в течение которого он должен быть оплачен). Различают векселя простые и переводные. В операции с простым векселем участвуют два лица: векселедатель, обязанный уплатить по векселю, и векселедержатель, имеющий право на получение платежа. Переводной вексель (тратта) выписывается и подписывается кредитором( трассантом) и представляет собой приказ должнику (трассату) об уплате в указанный срок обозначенной в векселе суммы третьему лицу - первому держателю (ремитенту). акцепт Должник - трассат тратта Кредитор трассант вексель Первый держатель векселя - ремитент Переводной вексель может быть передан одним держателем другому посредством специальной передаточной надписи - индоссамента , выполненной индоссантом на оборотной стороне векселя или при нехватке места для передаточных записей на дополнительном листе - аллонже. Посредством индоссамента вексель может циркулировать среди неограниченного круга лиц, превращаясь в средство погашения долговых требований. Чтобы приказ трассанта имел силу, трассат должен подтвердить свое согласие произвести платеж в указанный в векселе срок. Такое согласие называется акцептом, оформляется надписью на лицевой стороне векселя и сопровождается подписью трассата. Наиболее ликвидными являются векселя , снабженные гарантией крупных банков в виде специальной надписи на векселе - аваля. Аваль может оформляться либо на лицевой стороне векселя, либо на дополнительном листе, либо в виде отдельного документа. Лицо, совершившее аваль, несет вместе с должником солидарную ответственность за оплату векселя. Различают казначейские, банковские и коммерческие векселя. Казначейский вексель выпускается государством и представляет собой краткосрочное обязательство государства со сроком погашения до 12 месяцев. Банковский вексель выпускается банком или объединением банков. Коммерческий вексель применяется при кредитовании торговых операций в результате предоставления отсрочки платежа поставщиком плательщику. Процедура обращения векселедержателя в банк с акцептованным векселем с целью получения взамен денег называется учетом векселя. Сумма, выдаваемая в этом случае банком, меньше сумм, указанной в векселе, эта разница составляет доход банка. Такой порядок кредитования называют кредитованием на дисконтной основе. Наиболее популярными являются банковские векселя, так как их отличает: высокий уровень доходности; надежность; ликвидность; залоговая ценность(т.е. можно использовать в качестве залога) 2.2. Финансовые деривативы. Финансовые деривативы представляют собой финансовые инструменты, в основе которых лежат другие, более простые финансовые инструменты - как правило те, что обращаются на наличном рынке, например акция или облигация. К ним относятся форвардные контракты, фьючерсы, опционы, варранты и т.п. Производными финансовых инструментов являются сделки по приобретению-продаже с отсроченным временем выполнения. Причина существования производных финансовых инструментов - будущая неопределенность, и предназначены они для целей страхования рисков, связанных с непредвиденными колебаниями цен на рынках Форвардные контракты есть соглашения, в соответствии, с которыми одна сторона обязуется купить, а другая - продать фиксированное количество некоторого базового актива по заранее оговоренной цене в определенный контрактом будущий момент времени. Фактически, к форвардным контрактам относятся любые соглашения, выполнение которых происходит с некоторой отсрочкой. Например, соглашение об аренде квартиры или приобретение товаров по каталогу можно считать форвардным контрактом. Наиболее распространены форвардные контракты на приобретение валюты, реальных активов, ценных бумаг. Условия форвардного контракта (сроки поставки, объем, требование к качеству и т.д.) определяются исключительно соглашением сторон. Основным недостатком здесь является, во-первых, отсутствие ликвидности, т .е. невозможность перепродажи своих прав по контракту третьему лицу; во-вторых, риск невыполнения одной из сторон своих обязательств по соглашению. Этих недостатков во многом лишен фьючерсный контракт. Определение фьючерсного контракта совпадает с определением форвардного. Отличием является стандартизация всех параметров фьючерсного контракта. Торговля фьючерсными контрактами ведется на организованных площадках, а гарантом выполнения соглашения выступает специальная организация-посредник, называемая клиринговой палатой. Условия контракта четко определяются правилами ведения операций на соответствующей бирже. Широкое распространение имеют финансовые фьючерсы, в основе которых лежат: валюта, долговые обязательства, финансовые индексы. Опцион (option) - это контракт, предоставляющий его владельцу право купить или продать на определенный ограниченный срок некоторые активы по заранее оговоренной цене. Покупатель опциона имеет право выбора - выполнить соглашение или нет, за что выплачивает своему партнеру премию. Этим опцион отличается от форвардного и фьючерсного контрактов, которые обязывают партнеров выполнить условия контракта. Право на покупку определенного товара по фиксированной цене называется опционом "колл"(option call); право продать определенный товар называется опционом "пут"(option put). Фиксированная цена, оговоренная в опционе, называется ценой "страйк"(strike price) или ценой исполнения опциона (exercise price). Американский опцион может быть исполнен в любое время до даты истечения включительно. Европейский опцион может быть исполнен только в срок истечения Дата, после которой опцион более не может быть исполнен, называется датой, сроком истечения опциона (expiration date), или датой, сроком погашения. Наибольшее распространение имеют опционы на ценные бумаги, валюту, процентные ставки. Разновидностью опциона является варрант - ценная бумага, выпускаемая тем же эмитентом, что и базисный актив, и дающая право ее владельцу приобрести в будущем базисный актив по оговоренной цене. 2.3. Финансовые рынки. Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Принято выделять несколько основных видов финансового рынка: валютный рынок, рынок золота, рынок капиталов. На валютном рынке (foreign exchange market) совершаются валютные сделки. Основой этого рынка являются банки и другие кредитно-финансовые учреждения. На рынке золота (gold market) совершаются наличные, оптовые и другие сделки с золотом, в том числе со стандартными золотыми слитками. Основной объем операций с физическим золотом осуществляется между банками и специализированными фирмами, фьючерсная и опционная торговля золотом сконцентрирована на срочных биржах. На рынке капиталов (capital market) аккумулируются и обращаются долгосрочные капиталы и долговые обязательства. Он является основным видом финансового рынка в условиях рыночной экономики, с помощью которого фирмы изыскивают источники финансирования своей деятельности. Рынок капиталов подразделяют на рынок ценных бумаг и рынок ссудных капиталов. Современная структура рынка ссудных капиталов представлена денежным рынком и рынком капиталов. На денежном рынке предоставляются кредиты на период от нескольких недель до одного года. На рынке капиталов денежные средства предоставляются на более длительные сроки: от года до пяти лет (рынок среднесрочных кредитов), от пяти и более лет (рынок долгосрочных кредитов). Рынок ценных бумаг в свою очередь разделяется на первичный и вторичный, биржевой и внебиржевой. Первичный рынок ценных бумаг (primary market) представляет собой рынок, обслуживающий выпуск (эмиссию) и первичное размещение ценных бумаг. Именно на этом рынке фирмы получают необходимые финансовые ресурсы путем продажи своих ценных бумаг. Вторичный рынок (secondary market) предназначен для обращения ранее выпущенных ценных бумаг. На вторичном рынке фирмы не получают финансовых ресурсов непосредственно, однако этот рынок является исключительно важным, поскольку дает возможность инвесторам при необходимости получить обратно денежные средства, вложенные в ценные бумаги, а также получить доход от операций с ними. Возможность перепродажи ценных бумаг основана на том, что первоначальный инвестор свободен в своем праве владеть и распоряжаться ценными бумагами и может перепродать их другому инвестору. Существование вторичного рынка само по себе стимулирует деятельность первичного рынка. Биржевой рынок представляет собой рынок ценных бумаг, осуществляемый фондовыми биржами. Порядок участия в торгах для эмитентов и посредников определяется биржами. По принципу организации различают биржи публично правовые и частноправовые. Публично правовая биржа отличается тем, что сделки могут совершать не только члены биржи (маклеры, брокеры и т.п.) но и предприниматели, осуществляющие операции на основе приобретенных ими разовых билетов. Деятельность публично правовой биржи находится под контролем государства и регулируется специальными законодательствами. Распространены мало. Частноправовые биржи характеризуются тем, что торговля ведется узким кругом лиц, являющихся членами биржи. Частноправовая биржа организуется в форме акционерного общества, уставной капитал которого делится не на акции, а на биржевые сертификаты. Владельцы таких сертификатов не получают дивидендов, но становятся членами биржи, т.е. автоматически получают биржевое место с правом торговать в операционном зале. Места на частноправовой бирже могут быть объектом купли-продажи. Члены биржи выполняют функции профессиональных посредников - брокеров. При осуществлении на бирже сделок брокеры получают от своих клиентов комиссионное вознаграждение (куртаж) в процентах к рыночной стоимости ценных бумаг. Не члены биржи могут заключать сделки только через брокеров, давая им поручения на совершение биржевых операций. Доходы, получаемые частноправовой биржей идут на обеспечение ее функционирования, создание современных систем связи и т.п. Внебиржевой рынок предназначен для обращения ценных бумаг, не получивших допуска на биржи. На биржевом рынке обращаются ценные бумаги, прошедшие листинг, т.е. процедуру включения акций для их биржевой реализации в специальный котировочный список биржи, именуемый "листом". Процедура листинга сводится к тому, что компания оформляет бланк заявки на листинг, содержащий полную информацию о характере и финансовом состоянии компании-заявителя. Последняя представляет также копии основных документов: устава, финансовых сводок за последние годы, годовых отчетов, образцы акционерных сертификатов и др. Подписав официальное соглашение о листинге, компания обязуется и в дальнейшем предоставлять бирже все необходимые сведения о деятельности, а также всех коррективах в делах фирмы (изменения в составе высших менеджеров, в направлении бизнеса, в составе собственников и т.п.) при этом фирма должна внести за листинг определенную плату, величина которой зависит от количества акций, включаемых в котировочный список биржи. В дальнейшем фирма ежегодно выплачивает некоторую сумму денег за поддержание листинга в хорошем состоянии. В свою очередь, листинг повышает престиж компании у инвесторов. Улучшает условия ее кредитования, облегчает продажу новых конверсионных облигаций и использование других форм займа, предоставляет полную информацию о торговле списочными акциями, помогает оценить акции при налогообложении и т.д. Вместе с тем, с листингом связан дополнительный контроль за деятельностью фирм, что побуждает некоторые из них избегать процедуры листинга и торговать акциями на внебиржевом рынке. Вопросы для самоконтроля. 1. Дайте определение понятию «финансовый рынок». 2. Что понимают под термином «финансовые инструменты»? 3. Что включает в себя понятие «инвестиции»? 4. Перечислите основные группы финансовых инструментов. 5. Дайте определение ценным бумагам. 6. Что такое акция в понимании Коммерческого Кодекса Эстонской Республики? 7. Какие права предоставляют владельцам обыкновенные акции и привилегированные акции 8. Какие виды цены может иметь акция? 9. Чем именные акции отличаются от акций на предъявителя? 10. Назовите виды акций. 11. В чем состоит особенность привилегированных акций с кумулятивным доходом? 12. Назовите отличия облигаций хозяйствующих субъектов от акций. 13. Укажите отличия конвертируемых облигаций от прочих долговых обязательств. 14. Какие существенные особенности имеет вексель как долговое обязательство? 15. Назовите виды векселей. 16. Перечислите виды депозитных сертификатов. 17. Дайте определение понятию «финансовые деривативы». 18. Дайте определение фьючерсного контракта. 19. Чем фьючерсный контракт отличается от форвардного? 20. Что такое «опцион» и какие виды опциона Вы можете назвать? 21. Что представляет собой варрант? 22. Перечислите основные виды финансовых рынков. 23. Дайте определение первичному и вторичному рынку ценных бумаг. 24. Что представляет собой биржевой и внебиржевой рынок? 25. Чем характеризуются частноправовые биржи? 26. Что такое «листинг»?