Тема 5. Анализ технической оснащенности и возрастного состава основных средств

advertisement

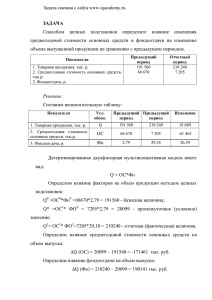

Тема 5. Анализ технической оснащенности и возрастного состава основных средств 1. Цель и задачи Цель - усвоить показатели наличия, движения и эффективности использования основных средств. Задачи: 1. Проанализировать показатели наличия и обеспеченности основными средствами. 2. Исследовать показатели движения и состояния основных средств. 3. Получить навыки пофакторного исследования натуральных и стоимостных показателей эффективности использования основных средств и выявления резервов ее повышения. 2. Оглавление 5.1. Анализ наличия и обеспеченности основными средствами. 5.2. Анализ показателей движения и состояния основных средств. 5.3. Анализ натуральных и стоимостных показателей эффективности использования основных средств. 5.4. Резервы и возможности повышения эффективности использования основных средств. 3. Контент 5.1. Анализ наличия и обеспеченности основными средствами К основным средствам относят ту часть имущества организации, которая служит длительный период, участвует в нескольких производственных циклах или в одном, превышающем срок 12 месяцев, и свою стоимость на готовую продукцию переносит по частям в виде амортизационных отчислений. По своему назначению основные средства делятся на следующие виды: Здания; Сооружения и передаточные устройства; Машины и оборудование; Транспортные средства; Производственный и хозяйственный инвентарь; Рабочий скот; Продуктивный скот; Многолетние насаждения; Другие виды основных средств; Земельные участки и объекты природопользования; Капитальные вложения на коренное улучшение земель. Эти виды основных средств находят свое отражение в Форме 5 бухгалтерской финансовой отчетности под названием «Приложение к бухгалтерскому балансу». Здесь наличие и движение основных средств отражают по первоначальной стоимости, а в бухгалтерском балансе – по остаточной стоимости. На практике используются два показателя наличия основных средств: 1. Выходная стоимость; 2. Среднегодовая стоимость. К основным средствам относятся объекты стоимостью не более 20 000 рублей за единицу. В целях сохранности имущества руководство может принять иной метод оценки и указать это в своей учетной политике. При анализе необходимо определить структуру основных средств по их видам, исследовать динамику, выявить причины снижения стоимости основных средств. Основные средства любой организации составляют основу материально-технической базы. По удельному весу отдельных видов основных средств в их общей стоимости судят о специализации организации, хотя этот показатель и является косвенным (основным показателем является структура товарной продукции). Источниками информации для исследования наличия основных средств являются: 1) Бухгалтерский баланс (в нем отражается остаточная стоимость основных средств); 2) Форма 5 «Приложение к бухгалтерскому балансу» (отражается наличие и движение основных средств по их видам по первоначальной стоимости); 3) Данные по счету [01] – «Основные средства»; 4) Бизнес-план; 5) План экономического и социального развития организации; 6) Производственные отчеты по подразделениям; 7) Первичная учетная документация по использованию основных средств (например, путевой лист для автотранспорта, учетный лист тракториста-машиниста, инвентарная карточка по учету основных средств и др.) 8) Формы статистической отчетности: а) №1-предприятие «Основные сведения о деятельности организации за 20__ год»; б) №П-2 «Сведения об инвестиционной деятельности; в)№12-строительство «Сведения о наличии основных строительных машин»; г)№ С-1 «Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов»; д) № 1-ТР(автотранспорт-год) «Сведения об автотранспорте и о протяженности ведомственных и частных дорог» 5.2. Анализ показателей движения и состояния основных средств К показателям движения и состояния основных средств относят следующие: 1. Коэффициент прироста ОС: пр ОСконец _ года ОСначало _ года ; ОСначало _ года 2. Коэффициент выбытия ОС: выб ОСвыбывшие ; ОСначало _ года 3. Коэффициент обновления ОС: обн ОСпоступившие ОСконец _ года По этому показателю судят о периодичности воспроизводства основных средств, т.е. через сколько лет они обновятся. Так, если Кобн = 20%, то основные средства обновятся через 5 лет. 4. Коэффициент замены ОС: зам ОСвыбывшие ; ОСпоступившие 5. Коэффициент износа ОС (определяется на начало и на конец периода): изн _ нач _ года Амортизация _ нач _ года (износ ) ОСнач _ года ОСненач _ амортизация Аналогично определяется коэффициент износа на конец года. 6. Коэффициент годности ОС (определяется на начало и на конец периода): годн 100% изн( в _ %) . Определенные показатели необходимо сравнить в динамике, чтобы определить тенденции в их развитии. Таблица 1 Показатели движения и состояния основных средств Показатели 2006г. 2008г. 1. Основные средства на начало 242 529 214 640 года, тыс. руб., в т.ч. основные средства, по которым амортизация не 13 190 12 360 начисляется 2. Выбыло средств, тыс. руб. 72 120 61 142 3. Поступило средств, тыс. руб. 42 142 46 434 4. Основные средства на конец 242 551 199 932 года, тыс. руб., в т.ч. основные средства, по 8 013 15 163 которым амортизация не начислена 5. Износ на начало года, тыс. руб. 85 125 89 414 6. Износ на конец года, тыс. руб. 96 639 78 579 7 Проценты -11,0 -6,9 Прироста 26,5 28,5 Выбытия 17,4 23,2 Обновления 171,1 131,7 Замены 32,8 44,2 Износа на начало_года 41,2 42,5 Износа_на конец_года 67,2 55,8 Сохранности на_начало_года 58,8 57,5 Сохранностина_конец года Данные таблицы 1 показывают, что состояние основных средств организации является неудовлетворительным, так как коэффициент прироста является отрицательным. Сравнительно высокий износ и низкая сохранность. В целом, тенденция благоприятная, поскольку снижается отрицательный прирост, увеличиваются коэффициенты обновления и выбытия, снижается износ и увеличивается сохранность. Для разработки и принятия эффективных управленческих решений необходимо аналогичные показатели определить по отдельным видам основных средств, особенно по их активной части. 5.3. Анализ натуральных и стоимостных показателей эффективности использования основных средств К натуральным показателям относят показатели, которые характеризуют использование отдельных видов основных средств. Например, показателями, которые характеризуют использование грузового автотранспорта, являются: 1) Коэффициент использования машин в работе: исп _ маш машинодни _ в _ работе ; машиноднив _ в _ хозяйтве 2) Коэффициент сменности: смен отработанные _ машиносмен ы ; отработанные _ машинодни 3) Коэффициент использования пробега: исп _ пробега км _ пробега _ с _ грузом ; общий _ пробег 4) Коэффициент технической готовности: техн _ готовности технически _ готовые _ к _ работе _ авто ; общее _ количество _ авто 5) Коэффициент использования рабочего времени: исп _ раб _ врем фактическо е _ количество _ отработанных _ дней (часов) ; количество _ рабочих _ дней (часов) _ по _ норме Таблица 2 Показатели использования грузового автотранспорта в 2008 году Отклонени Выполнени По Фактическ Показатели е от плана е плана, плану и (+, -) % 1. Среднегодовое 35 33 -2,0 94,0 количество автомашин, ед. 2. Средняя грузоподъемнос 4,0 4,2 0,2 105,0 ть машин, т 3.Общий тоннаж 140,0 138,6 -1,4 99,0 (с.1*с.2) 4.Автомобиледни нахождения 12775 12045 -730 94,0 машин в хозяйстве из них: в ремонте 1050 1428 378 136,0 в работе 9450 8514 -936 90,0 5.Отработано одной машиной 270 258 -12 95,0 за год, дней 6.Коэффициент технической 0,92 0,88 -0,04 95,0 готовности 7.Коэффициент использования 0,74 0,71 -0,03 95,0 машин в работе 8. Время нахождения машин, час : в наряде 75600 68112 -7488 90,0 в пробеге 52920 44273 -8647 83,0 9.Коэффициент 0,7 0,65 -0,05 93,0 использования рабочего времени 10. Общий пробег машин, тыс. км в т.ч. с грузом 11. Коэффициент использования пробега 12. Объем грузооборота, тыс.т/км 13.Средняя загруженность машины, т 14.Объем перевезенных грузов, тыс.т 15.Коэффициент использования грузоподъемнос ти машин(с.13/с2) 16. Средняя техническая скорость движения, км/ч ( с.10/8.2) 2266, 7 2001,0 -265,7 88,0 1360, 0 1120,6 -239,4 82,0 0,6 0,56 -0,04 93,0 4760, 0 4146,0 -614 87,0 3,5 3,7 -0,2 105,0 190,0 188,0 -2,0 98,0 0,875 0,881 +0,006 100,0 42,83 45,2 2,4 105,0 Данные табл.2 показывают, что субъект хозяйствования в 2008 году был не обеспечен грузовым автотранспортом и коэффициенты экстенсивной загрузки ниже плановых, не выполнен план по объему грузооборота и объему перевезенных грузов. Наряду с эим наблюдается превышение планового показателя по средней загруженности автомобиля на 0,2 т и как следствие этого перевыполнение плана по коэффициенту использования грузоподъемности машин. По грузовому автотранспорту объем грузооборота (V) зависит от среднегодового количества автомашин (К), количества отработанных дней в среднем за год одной автомашиной (Д), средней продолжительности рабочего дня в часах (Ч), коэффициента использования рабочего времени (Кр), среднетехнической скорости движения (СД), коэффициента использования пробега (Кп), средней грузоподъемности машины (СГ) и коэффициента использования грузоподъемности машин (Кгр). Мультипликативная модель выглядит так: V К Д Ч Кр СД Кп СГ Кгр . Используем прием цепных подстановок и опрделяем: Vо Ко До Чо Кро СДо Кпо СГо Кгро ; Vррас.1 К1 До Чо Кро СДо Кпо СГо Кгро ; Vррас.2 К1 Д1 Чо Кро СДо Кпо СГо Кгро ; Vррас.3 К1 Д1 Ч 1 Кро СДо Кпо СГо Кгро ; Vррас.4 К1 Д1 Ч 1 Кр1 СДо Кпо СГо Кгро ; Vррас.5 К1 Д1 Ч 1 Кр1 СД1 Кпо СГо Кгро ; Vррас.6 К1 Д1 Ч 1 Кр1 СД1 Кп1 СГо Кгро ; Vррас.7 К1 Д1 Ч 1 Кр1 СД1 Кп1 СГ1 Кгро V 1 К1 Д1 Ч 1 Кр1 СД1 Кп1 СГ1 Кгр1. Общее отклонение в объеме грузооборота рассчитывается разницей между фактическим и базисным объемом грузооборота – V1 – Vo; Изменение в объеме грузооборота за счет изменений в количестве автомашин определяется разницей между первым расчетным объемом и базисным объемом, за счет изменений в количестве дней работы – разницей между расчетным вторым объемом и первым расчетным, за счет изменений средней продолжительности рабочего дня – разницей между расчетным третьим объемом и вторым расчетным, за счет изменений в коэффициенте использования рабочего времени – разницей между четвертым и третьим расчетными объемами грузооборота, за счет изменений в средней технической скорости движения – разницей между пятым и четвертым расчетными объемами, за счет изменений в коэффициенте использования пробега – разницей между шестым и пятым расчетными объемами, за счет изменения средней грузоподъемности – разницей между седьмым и шестым расчетными объемами грузоподъемности, а за счет изменений в коэффициенте использования грузоподъемности – разницей между фактическим объемом грузооборота и расчетным седьмым объемом грузооборота. Исходя из проведенного анализа видно, что организация имеет резервы повышения эффективности использования грузового автотранспорта. Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. Он может выражаться в человеко-часах, машино-часах или объеме выпуска продукций в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия. Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для анализа количественного использования оборудования его группируют по степени использования: а) оборудование установленное или сданное в эксплуатацию; из него: фактически работающее; находящееся в ремонте и на модернизации; резервное оборудование; б) не установленное оборудование (не сданное в эксплуатацию); из него: подлежащее установке; подлежащее списанию. При анализе использования оборудования рассчитывают следующие показатели: 1) Коэффициент использования парка наличного оборудования (Кн): Количество действующего оборудования Кн Количество наличного оборудования 2) Коэффициент использования парка установленного оборудования (Ку); Количество действующего оборудования Ку Количество установленного оборудования 3) Коэффициент использования оборудования, сданного в эксплуатацию (Кэ): Количество установленного оборудования Кэ Количество наличного оборудования Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы оборудования, коэффициент использования оборудования в работе и коэффициент его сменности. Таблица 3 Показатели, характеризующие фонд времени использования оборудования Показатель Условное Формула фонда обозначе Примечания расчёта времени ние Календарны й фонд Фк Номинальны й (режимный) фонд Фн Эффективн ый фонд ФЭФ Полезный фонд Фп Ткд - число календарных дней за анализируемый период, дн. tднпродолжительность рабочего дня, час. смен за Трем - число рабочих Фн = Трем анализируемый период, tсм tсм продолжительность рабочей смены, час. Фк = Ткд. tдн Фэф = Фн - Тпл - время планового ремонта, Тпл час. Фп = Фэф Тпр Тпр - время внеплановых простоев, час. Коэффициент использования оборудования определяется отношением числа отработанных машино-дней к числу машино-дней пребывания оборудования в хозяйстве. Краб. машино дни в работе . машино дни в хозяйстве Коэффициент сменности – это отношение отработанных смен оборудование к возможному числу смен за период (Ксм): Фактически отработанное число оборудования смен за период Ксм Максимальн о возможное число оборудования смен за период Под интенсивной загрузкой оборудования понимают оценку его производительности. Коэффициент интенсивной загрузки оборудования (Кинн) определяется по формуле: Кинн Среднечасовая фактическа я выработка оборудования Среднечасовая плановая выработка единицы оборудования К стоимостным показателям относят следующие: 1. Фондоотдача: о Объем _ выпускаемой _ продукции среднегодовая _ стоимость _ приходящихся _ ОС или о Производительность _ труда Фондовооруженность _ труда Фондоотдача показывает, сколько рублей продукции получено на 1 рубль вложенных основных средств. 2. Фондоемкость: е 1 о Фондоемкость определяют с целью расчета потребности в основных средствах для получения единицы продукции. В торговле вместо валовой продукции берут выручку или объем товарооборота. 3. Фондорентабельность: р Прибыль . среднегодо вая _ стоимость _ ОС На изменение фондоотдачи влияют изменения в производительности труда и изменения в фондовооруженности труда. Влияние этих факторов определяют с помощью приема цепных подстановок, при этом расчетная фондоотдача определяется делением производительности труда за отчетный период на базисную фондовооруженность труда. Для определения влияния изменений в производительности труда на изменение фондоотдачи необходимо найти разницу между расчетной и базисной фондоотдачей, а влияние изменений в фондовооруженности труда рассчитывается разницей между фактической фондоотдачей за отчетный период и расчетной. Таблица 3 Влияние факторов на изменение фондоотдачи Показатели 2006г. 2008г. 1. Валовая продукция, т.р. 210 120 280 870 2. Среднегодовая стоимость основных производственных 280 900 295 600 средств, т.р. 3. Среднесписочное число 250 280 работников, чел. 4. Уровень производительности 840,5 1003,1 труда, тыс.руб. на 1 работника 5. Фондовооруженность, тыс.руб. 1123,6 1055,7 на 1 работника 6. Фондоотдача 0,75 0,95 7. Изменение фондоотдачи всего Х +0,20 8.Условная фондоотдача Х 0,89 9. ∆ фондоотдачи за счет изменения: а) производительности труда Х 0,14 (расчет. Фо – базисн. Фо) б) фондовооруженности труда Х 0,06 (факт. Фо – расчет. Фо) Из данных таблицы 3 видно, что в 2008 году по сравнению с 2006годом наблюдался рост фондоотдачи за счет повышения производительности труда и снижения фондовооруженности труда. Рост фондовооруженности труда должен обеспечивать опережающий рост производительности труда.. 5.4. Резервы и возможности повышения эффективности использования основных средств Резервы повышения эффективности использования основных средств определяют по натуральным и стоимостным показателям. Натуральные показатели характеризуют эффективность использования отдельного вида основных средств. К таким показателям относят интенсивные показатели: Выработка, т.е. производительность (сменная, дневная и годовая). Дополнительный объем выполненных работ(объем выпуска продукции) за счет таких показателей определяется умножением разницы в дневной, сменной и годовой выработке на количество отработанных смен, дней или часов. За базу сравнения необходимо взять средние показатели минимум за 3 года. Например, фактическая дневная выработка оборудования составила В1=50 т.р. В среднем за последние 3 года дневная производительность составила Во=55 т.р. Количество отработанных дней в отчетном периоде Д=270 дней, следовательно резерв роста объемов производства за счет доведения фактической выработки до уровня средней составит: ∆ВПв = (В1-Во)*Д = (-5)*270= - 1350 (недопроизводство). К экстенсивным показателям относят: 1. Коэффициент использования машин в работе; 2. Коэффициент технической готовности; 3. Коэффициент сменности; 4. Коэффициент использования рабочего времени; 5. И другие показатели использования машин и оборудования. Дополнительный выполненных работ (объем производства) за счет вышеперечисленных показателей может быть достигнут за счет: Увеличения количества отработанных дней; Уменьшения количества дней, необходимых для ремонта; Увеличения числа смен, т.е. организация двухсменной работы машин и оборудования. Дополнительный объем определяется следующим образом: Vд (возможное _ количество _ увеличения _ дней _ работы) производительность Увеличение объема производства продукции за счет эффективного использования машин и оборудования, в свою очередь, приведет к увеличению фондоотдачи. 4. ВЫВОДЫ: К показателям движения и состояния основных средств относят следующие: 7. Коэффициент прироста ОС: пр ОСконец _ года ОСначало _ года ; ОСначало _ года 8. Коэффициент выбытия ОС: выб 9. ОСвыбывшие ; ОСначало _ года Коэффициент обновления ОС: обн ОСпоступившие ОСконец _ года По этому показателю судят о периодичности воспроизводства основных средств, т.е. через сколько лет они обновятся. Так, если Кобн = 20%, то основные средства обновятся через 5 лет. 10. Коэффициент замены ОС: зам ОСвыбывшие ; ОСпоступившие 11. Коэффициент износа ОС (определяется на начало и на конец периода): изн _ нач _ года Амортизация _ нач _ года (износ ) ОСнач _ года ОСненач _ амортизация Аналогично определяется коэффициент износа на конец года. 12. Коэффициент годности ОС (определяется на начало и на конец периода): годн 100% изн( в _ %) . Определенные показатели необходимо сравнить в динамике, чтобы определить тенденции в их развитии. К натуральным показателям использования основных средств относят показатели, которые характеризуют использование отдельных видов основных средств. Например, показателями, которые характеризуют использование грузового автотранспорта, являются: 1) Коэффициент использования машин в работе: исп _ маш 2) Коэффициент сменности: смен 3) машинодни _ в _ работе ; машиноднив _ в _ хозяйтве отработанные _ машиносмен ы ; отработанные _ машинодни Коэффициент использования пробега: исп _ пробега 4) км _ пробега _ с _ грузом ; общий _ пробег Коэффициент технической готовности: техн _ готовности 5) технически _ готовые _ к _ работе _ авто ; общее _ количество _ авто Коэффициент использования рабочего времени: исп _ раб _ врем фактическо е _ количество _ отработанных _ дней (часов) ; количество _ рабочих _ дней (часов) _ по _ норме По грузовому автотранспорту объем грузооборота (V) зависит от среднегодового количества автомашин (К), количества отработанных дней в среднем за год одной автомашиной (Д), средней продолжительности рабочего дня в часах (Ч), коэффициента использования рабочего времени (Кр), среднетехнической скорости движения (СД), коэффициента использования пробега (Кп), средней грузоподъемности машины (СГ) и коэффициента использования грузоподъемности машин (Кгр). Мультипликативная модель выглядит так: V К Д Ч Кр СД Кп СГ Кгр . Используем прием цепных подстановок и опрделяем: Vо Ко До Чо Кро СДо Кпо СГо Кгро ; Vррас.1 К1 До Чо Кро СДо Кпо СГо Кгро ; Vррас.2 К1 Д1 Чо Кро СДо Кпо СГо Кгро ; Vррас.3 К1 Д1 Ч 1 Кро СДо Кпо СГо Кгро ; Vррас.4 К1 Д1 Ч 1 Кр1 СДо Кпо СГо Кгро ; Vррас.5 К1 Д1 Ч 1 Кр1 СД1 Кпо СГо Кгро ; Vррас.6 К1 Д1 Ч 1 Кр1 СД1 Кп1 СГо Кгро ; Vррас.7 К1 Д1 Ч 1 Кр1 СД1 Кп1 СГ1 Кгро V 1 К1 Д1 Ч 1 Кр1 СД1 Кп1 СГ1 Кгр1. Общее отклонение в объеме грузооборота рассчитывается разницей между фактическим и базисным объемом грузооборота – V1 – Vo; Изменение в объеме грузооборота за счет изменений в количестве автомашин определяется разницей между первым расчетным объемом и базисным объемом, за счет изменений в количестве дней работы – разницей между расчетным вторым объемом и первым расчетным, за счет изменений средней продолжительности рабочего дня – разницей между расчетным третьим объемом и вторым расчетным, за счет изменений в коэффициенте использования рабочего времени – разницей между четвертым и третьим расчетными объемами грузооборота, за счет изменений в средней технической скорости движения – разницей между пятым и четвертым расчетными объемами, за счет изменений в коэффициенте использования пробега – разницей между шестым и пятым расчетными объемами, за счет изменения средней грузоподъемности – разницей между седьмым и шестым расчетными объемами грузоподъемности, а за счет изменений в коэффициенте использования грузоподъемности – разницей между фактическим объемом грузооборота и расчетным седьмым объемом грузооборота. Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. К стоимостным показателям использования основных средств относят следующие: 1. Фондоотдача: о Объем _ выпускаемой _ продукции среднегодовая _ стоимость _ приходящихся _ ОС или о Производительность _ труда Фондовооруженность _ труда Фондоотдача показывает, сколько рублей продукции получено на 1 рубль вложенных основных средств. 2. Фондоемкость: е 1 о Фондоемкость определяют с целью расчета потребности в основных средствах для получения единицы продукции. В торговле вместо валовой продукции берут выручку или объем товарооборота. 3. Фондорентабельность: р Прибыль . среднегодо вая _ стоимость _ ОС На изменение фондоотдачи влияют изменения в производительности труда и изменения в фондовооруженности труда. Влияние этих факторов определяют с помощью приема цепных подстановок, при этом расчетная фондоотдача определяется делением производительности труда за отчетный период на базисную фондовооруженность труда. Для определения влияния изменений в производительности труда на изменение фондоотдачи необходимо найти разницу между расчетной и базисной фондоотдачей, а влияние изменений в фондовооруженности труда рассчитывается разницей между фактической фондоотдачей за отчетный период и расчетной. 5. Вопросы для самоконтроля 1. Как определяется структура основных средств? 2. Как определяются темы роста стоимости основных средств? 3. Какие стоимостные и натуральные характеризуют обеспеченность основными средствами? 4. работе? показатели Как определяется коэффициент использования машин в 5. Как рассчитывается коэффициент сменности? 6. Как определяется фондоотдача? 7. Какие показатели положение организации? характеризуют имущественное 8. Как определяется коэффициент обновления основных средств? 9. Как определить влияние факторов на изменение фондоотдачи, используя показатели производительности труда и фондовооруженности труда? 10. О чем судят по коэффициенту обновления? 6. Библиография 1. Н. П. Любушин. Экономический анализ. Учебное пособие. М.: ЮНИТИ, 2007. 2. Экономический анализ. Учебник под ред. Войталовского Н.В. , Калининой А.П. и Мазуровой И.И. М.: Высшее образование, 2007. 3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. 4. Гинзбург А.И. Экономический анализ для руководителей малых предприятий / А.И.Гинзбург. - СПб. [и др.] : Питер, 2007. 5. Киреева Н.В. Комплексный экономический анализ хозяйственной деятельности : учеб. пособие. – М.: Издательский дом «Социальные отношения», 2007. 6. Гиляровская Л.Т, Д.В.Лысенко, Д.А.Ендовицкий. Комплексный экономический анализ хозяйственной деятельности: учеб. для студентов вузов. М. : Проспект : [Велби], 2008. 7. И.Н. Чуев, Л.Н. Чуева. Комплексный экономический анализ хозяйственной деятельности : учеб. для вузов. М. : Дашков, 2006. 8. Л.Е. Басовский, Е.Н. Басовская. Комплексный экономический анализ хозяйственной деятельности : учеб. М.: ИНФРА-М, 2006. 9. Комплексный экономический анализ хозяйственной деятельности предприятия. Под ред. Войталовского Н.В., Калининой А.П., Мазуровой И.И. Санкт-Петербург, : Питер, 2009. 10. Мельник М.В. Экономический анализ в аудите : учеб. пособие для студентов вузов. М. : ЮНИТИ, 2007. 11. Молибог Т.А. Комплексный экономический анализ финансово-хозяйственной деятельности организации : учеб. пособие. М.: Владос, 2007. 12. Орлова Т.М. Практикум по комплексному экономическому анализу хозяйственной деятельности. Учебное пособие. М.: КНОРУС, 2010.