Вклад, который спасет от девальвации

advertisement

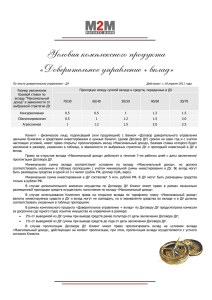

Вклад, который спасет от девальвации 25 октября 2013 Банки всеми силами борются с перетоком в валюту. В подавляющем большинстве случаев меры простые и предсказуемые - повышение доходности по вкладам в белорусских рублях. Вот только нет четкого ответа на вопрос: какая процентная ставка гарантированно убережет ваши рубли от валютных рисков? И переток продолжается. Крупнейший банк страны - Беларусбанк - в прошлую пятницу объявил о запуске уникального продукта, который защитит сбережения от девальвации. Депозит «Гарант» открывается в белорусских рублях, но с привязкой к курсу доллара. Чтобы лучше понять механизм действия вклада, мы обратили в банк за комментариями. На наши вопросы любезно ответила Татьяна Михайловская, заместитель Председателя Правления Беларусбанка. Infobank.by: - Расскажите, пожалуйста, подробнее о депозите «Гарант». В чем его особенности, как он работает? Т. Михайловская: - Уникальность продукта состоит в том, что это вклад в белорусских рублях с привязкой к курсу доллара США. По депозиту предусмотрен основной доход, который зависит от срока размещения вклада. Если это три месяца, ставка составит 10% годовых, если шесть месяцев - 12% годовых, если год - 15%. Основной доход остается неизменным на протяжении всего срока хранения вклада. Помимо основного, по вкладу предусмотрен дополнительный доход, который зависит от изменения курса доллара США. При размещении вклада в белорусских рублях условно определяется эквивалентная сумма в долларах США по курсу Национального банка Республики Беларусь. По истечении срока банк гарантирует выплату дополнительного дохода, который обеспечит возврат ваших сбережений в белорусских рублях, в эквивалентной сумме долларов США на дату открытия вклада. Такой инструмент гарантирует сохранность денег независимо от изменения курса доллара, а установленная ставка существенно превышает доходность, которую банки предлагают по валютным вкладам. Infobank.by: - Чем обусловлено решение банка о запуске такого необычного вклада? Т. Михайловская: - На долю нашего банка приходится более 56% остатков средств физических лиц в белорусских рублях. И эти деньги работают на экономику страны. Мы кредитуем наши предприятия и население в белорусских рублях, поэтому заинтересованы, чтобы люди хранили деньги в национальной валюте. Привлекая средства граждан во вклады в белорусских рублях под высокие ставки -47-50%, банк вынужден повышать ставки по кредитам. Поэтому мы приняли решение выплачивать людям разницу в курсах доллара на момент размещения вклада и на момент его закрытия. Мы считаем, что такой вклад мотивирует белорусов сберегать в национальной валюте, а банку позволит удешевить кредиты. Infobank.by: - Не секрет, что девальвационные ожидания в Беларуси очень велики. Каковы риски банка, связанные с введением такого вклада? Т. Михайловская: - Наше население действительно активно реагирует даже на незначительные колебания курса. Свои риски, связанные с введением данного вклада, мы просчитали, и свои обязательства по всем заключенным договорам, как в части основного, так и дополнительного дохода, выполним. Infobank.by: - Действительно ли в банковской системе происходит такой сильный отток депозитов? Т. Михайловская: - Оттока средств в эквиваленте всех валют в нашем банке нет. Есть незначительный перевод вкладов в белорусских рублях во вклады в иностранной валюте. Этот процесс нельзя назвать активным, но он имеет место быть. Infobank.by: - Нужны ли банку какие-то специальные разрешения, чтобы запустить такой вклад? Как вы думаете, последуют ли вашему примеру другие банки? Т. Михайловская: - Никаких специальных разрешений от Национального банка Республики Беларусь для введения такого вклада не требуется. Таких продуктов на рынке еще не было, но я думаю, что наши коллеги пойдут за нами и предложат белорусам похожие инструменты. Что же, продукт действительно уникальный, аналогов ему нет. И в условиях постоянно накаляющейся обстановки с курсом рубля он выглядит весьма актуальным. Давайте подумаем, какие риски всё же остаются у тех, кто решит воспользоваться таким предложением. Первый нюанс – основной доход по вкладу, который формируется за счет установленной процентной ставки, но не индексируется в соответствии с изменением курса доллара. На самом деле, вряд ли это является серьезной проблемой. Ставки по вкладам в валюте сегодня можно назвать чисто символическими – в районе 4-5% годовых, то есть в 2-3 раза меньше, чем по депозиту «Гарант». Эта разница в значительной степени перекроет девальвацию рубля. Хотя, конечно, всё будет зависть от ее темпов. В любом случае, логично предположить, что люди, которые воспринимают рублевые вклады, как игру с огнем, переживают в первую очередь за основную сумму вклада, а не за начисленные проценты. С другой стороны – какой смысл делать вклад в банке, если он не будет приносить доход? Чтобы развеять все опасения и сомнения, произведем нехитрые расчеты. Пусть в нашем распоряжении находится скромная сумма 10 млн рублей. Купим по курсу 9 250 рублей 1081 доллар, отнесем в банк на 3 месяца под 5% годовых и заработаем 13 долларов. Другой вариант - откроем депозит «Гарант» на 3 месяца, а значит, ставка составит 10% годовых. Капитализация процентов по депозиту не предусмотрена, поэтому за три месяца наш доход составит 250 000 рублей. Если курс продажи доллара в банках не изменится и составит порядка 9 250 рублей, мы сможем приобрести 27 долларов. Напомним, по валютному вкладу мы заработали всего 13 долларов. Путем простых арифметических действий (250 000/13) выясним, что валютный вклад окажется выгоднее рублевого в том случае, если курс доллара за три месяца перевалит за отметку 19 230 рублей. Такие прогнозов не делают даже самые скептические эксперты. Так что вашему доходу по депозиту ничего не грозит. Если делать вклад на год, то критической точкой курса доллара, которая «скушает» ваш доход, станет 27 770 рублей за доллар (при условии, что ставка по валютному вкладу 5%, по «Гаранту» - 15%, без учета капитализации). Теперь второй нюанс. Курс доллара, исходя из которого формируется дополнительный доход, привязан не к курсу Беларусбанка, а к курсу Нацбанка. Обычно между этими двумя цифрами есть определенная разница. Например, 24 октября головной офис Беларусбанка покупал доллары по 9 190, а продавал – по 9 260. Курс Нацбанка на 24-е число составлял 9 150 рублей. Как видим, разница совсем не велика. Курсы в банках растут и снижаются более-менее пропорционально курсам, установленным в ходе торгов на БВФБ. Во всяком случае, именно так обстоят дела с ноября 2011 года, когда на бирже стартовала единая сессия торгов и Нацбанк отправил рубль в управляемое плавание. С тех пор курсы Нацбанка соответствовали рынку. И пока нет никаких оснований полагать, что ситуация изменится. Хотя, справедливости ради, стоит напомнить: банки вольны устанавливать совершенно любой курс, не оглядываясь на регулятор. Но это только теоретически. На практике «управляемое плавание» вполне соответствует ситуации на рынке, и высшие финансовые чины заверяют, что гибкий курс сохранится. В частности, об этом неоднократно говорила глава Нацбанка Надежда Ермакова. Поэтому вклад «Гарант» действительно в каком-то смысле является инструментом, который спасет от девальвации. К слову, белорусы по достоинству оценили предложение крупнейшего банка страны. Новому продукту всего неделя, а его доля в депозитном портфеле банка, сформированном в белорусских рублях, уже достигла 6%. www.infobank.by