Пояснительная записка к расчету тарифа тепловой энергии на

advertisement

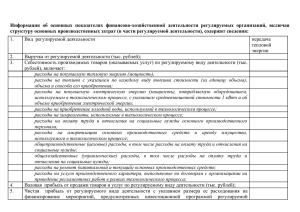

Приложение 5 Пояснительная записка к расчету тарифа на тепловую энергию на 2015 год для потребителей Щелковского района Московской области ______________ОАО «ММК-Профиль-Москва»_______________ наименование организации Организация осуществляет выработку, транспортировку и реализацию тепловой энергии потребителям. Система теплоснабжения состоит из источников тепла – одной котельной, наружных тепловых сетей протяженностью 1,38 км в двухтрубном исчислении и потребителей тепла. Отпуск тепловой энергии осуществляется жилищным, бюджетным, прочим потребителям. В качестве теплоносителя Организация использует горячую воду. В качестве топлива Организация использует природный газ. Баланс тепловой энергии по предложению Организации: Показатели Предложение организации на 2015 год Выработано тепловой энергии всего: в виде горячей воды на газовом топливе Собственные нужды котельной Потери тепловой энергии Отпущено тепловой энергии: жилищным организациям 12 000 Гкал 12 000 Гкал 12 000 Гкал 80 Гкал 300 Гал 11 620 Гкал 1 155,5 Гкал В соответствии с письмом ФСТ России от 08.11.2012 № СЗ-8717/5 при установлении тарифа с календарной разбивкой на каждый период календарной разбивки учитываются годовые показатели. Оценка финансового состояния Организации (по общепринятым показателям) Для анализа финансовой устойчивости использовался аналитический метод, который предусматривает расчет относительных коэффициентов, характеризующих финансовую устойчивость. Характеристикой финансового состояния Общества является стабильность его производственно-хозяйственной деятельности в свете долгосрочной перспективы. Финансовая устойчивость характеризуется, во-первых, структурой источников финансирования (особенно долгосрочных) и, во-вторых, способностью Общества поддерживать эту структуру. Анализ основных технико-экономических показателей за 2 предшествующих года (2012-2013), текущий год (2014) и расчетный период регулирования (2015) Данные представлены в Приложении 4 к пояснительной записке. 2 Организацией представлены следующие документы: - Расчет тарифа на тепловую энергию; - копии договоров теплоснабжения: №№90361, 90362 от 01.12.2009г. (ООО «ДОК-15), №№14002, 14003 от 27.12.2013г. (ГБОУ СПО МКГП), №5 от 01.01.2003г. (МП ЩР «Щелковская Теплосеть»); - копия свидетельства государственной регистрации права на основные средства (договоры аренды, концессионные соглашения); - обосновывающие материалы; - бухгалтерские документы; - приказ об учетной политике. Расчет тарифов на тепловую энергию Организации произведен в соответствии с: - Федеральным законом Российской Федерации от 27.07.2010 № 190-ФЗ «О теплоснабжении»; - Постановлением Правительства Российской Федерации от 22.10.2012 № 1075 «О ценообразовании в сфере теплоснабжения»; - Методическими указаниями по расчету регулируемых тарифов в сфере теплоснабжения, утвержденными приказом ФСТ России от 12.06.2013 № 760-э; - Приказом ФСТ России от 07.06.2013 № 163 «Об утверждении Регламента открытия дел об установлении регулируемых цен (тарифов) и отмене регулирования тарифов в сфере теплоснабжения»; - Налоговым кодексом Российской Федерации (ст. 25); - Федеральным Законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». - Сценарными условиями функционирования экономики Российской Федерации, основными параметрами прогноза социально-экономического развития Российской Федерации на 2014 год и плановый период 2015 и 2016 годов. Представленные документы соответствуют перечисленным нормативным правовым актам. Ответственность за достоверность информации несет Организация. В качестве обоснованности представленных данных использовались платежные документы, результаты работ, регламентируемые действующими нормативными документами, данные статистической отчетности, договора на предоставление товаров и услуг. Анализ основных показателей производственной деятельности 1. Материалы на технологические цели Представлены следующие документы: ● счет-оферта №1158/13262 от 27.09.2013г. с ООО «МирСнаб МСК» на поставку технической соли; ● счет-фактура №412 от 01.10.2013г. от ООО «МирСнаб МСК»; ● акты о выполнении услуг водоснабжения МП ЩР «Щелковский Водоканал» и водоотведения ЗАО «Экоаэросталкер», ООО «Соколовское» за I квартал 2014 г. ● данные о фактических расходах на услуги водоснабжения МП ЩР 3 «Щелковский Водоканал» и водоотведения ЗАО «Экоаэросталкер», ООО «Соколовское» за I квартал 2014 г.; ● данные бухгалтерского учета за 2013 г. (учет соли технической). ● расчет потребности в материалах на технологические нужды на 2013 – 2015 г.г. При расчете расхода воды на технологические цели применялся удельный расход на 1 Гкал тепловой энергии в размере 0,264 м3/Гкал (сложившийся у предприятия) и фактически утвержденный тариф на услугу на 2014 год 22,97руб./м3. Затраты на воду составили 0,264 *7851*22.97= 47,6 тыс.руб. При расчете транспортировки сточных вод применялся удельный расход на 1 Гкал тепловой энергии в размере 0,115м3/Гкал (сложившийся у Организации) и фактически утвержденный тариф на услугу на 2014 год 20,94 руб./м3. Затраты на транспортировку сточных вод составили 0,115 *7851*20,94=18,91 тыс.руб. При расчете расходов на соль применялся удельный расход на 1 Гкал тепловой энергии в размере 0,000167 т/Гкал (сложившийся у предприятия) и фактическая цена 2013, подтвержденная счетом-фактурой 10508,47 руб./т. Затраты на соль составили 0,000167 *7851*10508,47=13,77 тыс.руб. По плану Предприятия расходы на химреагенты на 2015 г. – 31,2 тыс. руб. 2. Топливо на технологические цели Были представлены документы: Данные о фактическом потреблении газа за 2013 г.; расчет расходов на газ на 2015 г.; расчет среднегодовой цены на газ на 2015 г. с учетом калорийности; договор поставки газа №61-04-0131/13 от 15.10.2012 с ООО «Газпроммежрегионгаз Москва»; договор на оказание услуг по транспортировке газа №475-10/90349 от 01.01.2010г. с ГУП МО «Мособлгаз; с/фактуры №№7799Ф, 25224Ф, 42700Ф за 2014г. от ООО «Газпроммежрегионгаз»; с/фактура № 11_0/2-2243 от 31.01.2014г., № 11_0/2-4218 от 28.02.2014г., № 11_0/2-6322 от 31.03.2014г. от ГУП МО «Мособлгаз». Организацией представлен приказ №97 от 01.07.2013г. об утверждении норматива удельного расхода топлива на отпущенную тепловую энергию на 2014 год, объемы газа, учитывая сложившийся у предприятия норматив удельного расхода условного топлива 155 кг у. т./Гкал. Расход натурального топлива на 2015 год составит: Отпущенная в сеть т.э. 11920*155/1,160 = 1847,600 тыс. куб.м. Расчет средней цены на газ на 2014 год представлен в таблице: Средняя цена газа 2013 года 3849,60 Снабженческо-сбытовая услуга 43,70 Транспортировка 718,07 Итого средняя цена 4611,37 Индекс роста цены на газ 1,048 Цена газа на 2014 год 5000,66 4 3. Расходы на электроэнергию: Были представлены документы: ● данные о фактическом потреблении электрической энергии за 2013 г.; ● расчет планируемых расходов на электроэнергию на 2015 г.; договор энергоснабжения от 01.01.2009г. №37000214/81141 с ОАО «Мосэнергосбыт» сч./фактуры №№ Э-14/01-6164 от 31.12.2013г., Э-14/01-206 от 31.01.2014г., Э-14/01-917 от 28.02.2014г. Согласно представленным с/фактуры средняя цена на электроэнергию сложилась на уровне 2,734 руб./кВт.час. Удельный расход электроэнергии на 1 Гкал тепловой энергии, сложившийся у предприятия составляет в размере 40,03 кВт.ч/Гкал. Затраты на электроэнергию составили: 2,734*480000 *1,048= 1375,3 тыс.руб, где: 1,048- индекс роста цены на э/энергию. 4. Расходы на оплату труда. Представлены документы: ● расчет расходов на оплату труда на 2013 – 2015 г.г.; сведения о численности и заработной плате (форма № П-4 за текущий год) ● структура и штатная численность по состоянию на 01.01.2014 г. При расчете данной статьи Организация реализует систему оплаты труда в соответствии с Отраслевым тарифным соглашением в электроэнергетике Российской Федерации на 2012-2014 годы. Фактическая средняя заработная плата в 2013 г. составила 17238,9 тыс. руб. По расчету организации расходы, относимые на себестоимость по статье «Оплата труда» составят 948, тыс. руб. 5. Отчисления на социальные нужды Представлены следующие документы: ● отчетные данные об отчислениях на страховые взносы за 2013 г.; В соответствии с Федеральным Законом от 24.07.2009 № 212-ФЗ применены следующие тарифы страховых взносов: наименование Размер (%) Сумма (тыс.руб) Пенсионный фонд РФ 22,0 208,56 Фонд социального 27,49 страхования РФ 2,9 Фонд обязательного 48,35 медицинского 5,1 страхования Страхование от 1,3 12,32 несчастных случаев Организация приняла размер отчислений от заработной платы – 31,3 %. Расходы по статье составят 296,73 тыс. руб. 6. Амортизация основных производственных фондов 5 Представлены документы: расчет амортизационных отчислений на 2013 – 2015 г.г. фактические амортизационные отчисления ОПФ за 2013 г. Предприятием заявлена амортизация в сумме 2052,71 тыс.руб. В 2013 году она составляла 2052,71 тыс.руб. Документы, подтверждающие увеличение амортизации представлены. Экономически обоснованные расходы, относимые на себестоимость по статье «Амортизация основных производственных фондов» составят 2052,71 тыс.руб. 7. Текущий и капитальный ремонт основных средств Представлены документы: данные о мероприятиях по капитальному и текущему ремонту, реализованных в 2013 г.; данные о планируемых расходах на проведение ремонтных работ в 2015 г.; акты о приемке выполненных работ за 2013 год. Предприятие подтверждает фактические затраты по данной статье на сумму 21,61 тыс.руб. Экономически обоснованные расходы, относимые на себестоимость по статье «Текущий и капитальный ремонт основных средств» производственных фондов (собственных и арендованных) составят 30,0 тыс.руб. 8. Цеховые и общеэксплуатационные расходы По данным статьям представлены следующие документы: ● фактические данные по цеховым и общеэксплуатационным расходам за 2013 г.; ● расчеты, обосновывающие расходы по отдельным статьям на 2013 -2015г.; ● регистры бухгалтерского учета фактической себестоимости. По расчету организации экономически обоснованные расходы, относимые на себестоимость по статье «Цеховые расходы» составят 422,41 тыс.руб., «Общеэксплуатационные расходы» - 1201,14 тыс.руб. 9. Налоги Представлены документы: ● фактические данные о начисленных и уплаченных налогах и платежах за 2013 г. (налоговые декларации); ● расчет арендной платы за землю на 2015 г.; ● уведомление Комитета по управлению имуществом городского округа о размере арендной платы в 2015 году; ● расчет платы за негативное воздействие на окружающую среду за 2015 год; налоговая декларация по транспортному налогу. Расчет налога на имущество, налоговые декларации по налогу на имущество; 6 Согласно расчету платежи за аренду земли на 2015 г. составят 19,06 тыс. руб., что на 4,89 тыс. руб. больше фактических платежей 2013 г., соответствуют ожидаемым платежам на 2015 г. и на 3,31 тыс. руб. меньше расходов, утвержденных в тарифе на 2014 г. Плановые платежи за загрязнение окружающей среды в пределах допустимых норм на 2015 г. составят 180 тыс. руб., что соответствует фактическим платежам за 2013 г. Согласно представленным данным налог на имущество составит 302,14 тыс. руб. По расчету Организации экономически обоснованные расходы, относимые на себестоимость по статье «Налоги» - 501,20 тыс.руб. 10. Расходы из прибыли. Представлены документы: расчет прибыльной составляющей. Организация учла «Прочие расходы» в сумме 107,39 тыс.руб. Представлены документы: расчет прибыльной составляющей; Организация учла расходы по статье «Прибыль» в сумме тыс.руб., в том числе налог на прибыль 21,48 тыс.руб. 128,87 Расчет экономически обоснованного тарифа на тепловую энергию на 2015 год для ОАО «ММК-Профиль-Москва» представлен в таблице: наименование Ед.изм. Результаты Полезный отпуск потребителям Гкал 11 620 Полная себестоимость всего тыс.руб 15 342,04 Прибыльная составляющая тыс.руб 128,87 Необходимая валовая выручка тыс.руб 15 470,91 Одноставочный тариф (без руб./Гкал 1331,40 НДС) Уровень рентабельности % 0,84 Рост тарифа % 102,19 При расчете тарифа на тепловую энергию на 2015 год учтена НВВ в сумме 15470,91 тыс. руб, полезный отпуск теплоэнергии потребителям 11620 Гкал. Экономически обоснованный тариф на тепловую энергию на 2015 год составляет 1311,4 руб. Представленная финансово-экономическая информация достоверно отражает экономическую обоснованность тарифа на оказываемые услуги по производству тепловой энергии на регулируемый период 2015 год с календарной разбивкой. Предложение об установлении тарифа на тепловую энергию для Организации представлено в Приложении 2 к настоящей пояснительной записке. На основании расчета предлагается установить для потребителей городского поселения …. …муниципального района Московской области тарифы на тепловую энергию ООО «……» с календарной разбивкой: Вид тарифа Год Вода Отборный пар давлением Острый и 7 2015 с календарной разбивкой от 1,2 до 2,5 кг/см2 от 2,5 до 7,0 кг/см2 от 7,0 до 13,0 кг/см2 Для потребителей, в случае отсутствия дифференциации тарифов по схеме подключения по 30.06.2015 1302,92 одноставочный, руб./Гкал с 01.07.2015 1331,40 Население (тарифы указываются с учетом НДС) <*> по 30.06.2015 1537,45 одноставочный, руб./Гкал с 01.07.2015 1571,05 свыше 13,0 кг/см2 редуцированный пар - - - - - - - - - - - - - - <*> Выделяется в целях реализации пункта 6 статьи 168 Налогового кодекса Российской Федерации (часть вторая) Для потребителей рост тарифа на тепловую энергию составит с 01.07.2015 – 2,19%.